آموزش تبصره ماده 100 سال 1403

آخرین ویرایش: شهریور 17, 1404

خلاصه

تبصره ماده 100 قانون مالیات های مستقیم با هدف تسهیل پرداخت مالیات برای مشاغل کوچک و متوسط تدوین شده است. این تبصره امکان محاسبه و پرداخت مالیات مقطوع را بر اساس حجم فروش و تراکنش های بانکی فراهم می کند و نیازی به ارائه اظهارنامه مالیاتی نیست. شرط استفاده از این تبصره، رعایت سقف درآمد مشخص، استفاده از پایانه های فروشگاهی و تسویه مالیات سال گذشته می باشد. دولت گاهی معافیت های مالیاتی خاصی را اعمال می کند که تاثیر بسزایی در کاهش هزینه های مالیاتی مردم دارد. کسانی که تحت این قانون قرار می گیرند معمولا هزینه هایشان کاهش می یابد.

پادکست صوتی تبصره ماده 100

تبصره ماده 100 قانون مالیاتهای مستقیم

در قوانین مالیاتی برخی کشورها مزایای مالیاتی موجود است، این تبصره که در ماده 100 به عنوان بخشی از ماده اصلی درج شده است، مقررات جدیدی را به ماده اصلی اضافه می کند یا مواردی مانند معافیت های مالیاتی ویژه را تعیین می کند. از رویه اجرایی یا شرایط استفاده از امتیازات مالی مربوطه می توان به دستمزد و حقوق اشاره کرد.

این تبصره برای تبیین یا اعمال مقررات مالیاتی قوانین ایران و سایر کشورها، تشویق و حمایت از مشاغل کوچک و متوسط ایجاد شده است.

دانستن و اجرای این تبصره ها بسیار مهم است به طور مثال به استناد تحقیق انجام شده اجرای ماده 181 قانون مالیات های مستقیم در اصفهان موجب افزایش تمکین مالیاتی، کاهش فرار مالیاتی و بهبود رضایت و اعتماد مودیان مالیاتی نسبت به عملکرد اداره امور مالیاتی شد.

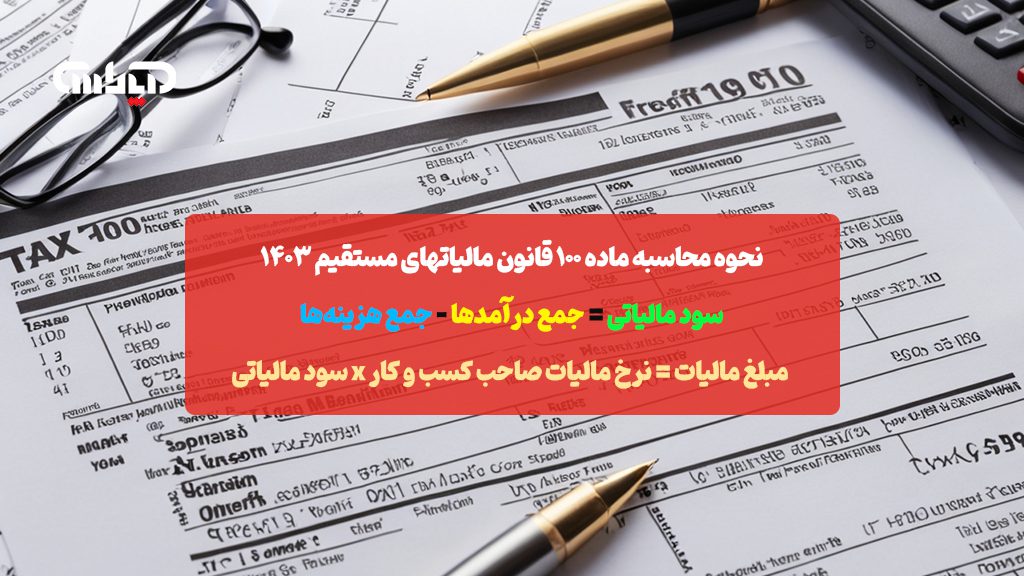

نحوه محاسبه ماده 100 قانون مالیاتهای مستقیم 1403:

میزان مالیات تعیین شده براساس فرم تبصره 100 به صورت مقطوع بوده و سود و زیان مؤدی تأثیری بر میزان مالیات تعیین شده ندارد و بر اساس حجم فروش و تراکنش های بانکی محاسبه می شود.

جزئیات محاسبات مالیاتی بر اساس فرم 100 قانون مالیات مستقیم معمولاً توسط اداره مالیات منتشر نمی شود. اما فرمول محاسبه آن معمولا به شرح زیر است :

سود مالیاتی = جمع درآمدها – جمع هزینه ها

مبلغ مالیات = نرخ مالیات صاحب کسب و کار x سود مالیاتی

فرم تبصره ماده 100

شرکت هایی که درآمد آنها کمتر از مقدار مشخصی است، شرکت های کوچک هستند. این شرکت ها می توانند به جای ارائه اظهارنامه مالیاتی، فرم ماده 100 را به همراه مبلغ فروش برای سازمان مالیاتی ارسال کنند تا مبالغ مالیاتی مورد توافق را محاسبه و پرداخت کند.

راهنمای تکمیل فرم، تبصره مقاله 100:

نحوه ارسال اظهارنامه تبصره ماده 100 سال 1403 , مراحل تهیه، تکمیل و ارسال فرم تبصره 100 به شرح زیر می باشد:

- بررسی پرونده مالیاتی مودی از نظر تکمیل اطلاعات و قرارگرفتن در گام 4

- جمع آوری آمار مبالغ واریز شده در دستگاه های پوز مودی و استخراج میزان درآمد واقعی

- محاسبه مبالغ واریزی های درآمدی ناشی از کارت به کارت و حواله (معرفی شده به سازمان)

- دریافت فرم نهایی مالیات و بررسی میزان مالیات تعیین شده سال قبل

- در صورتی که کد انتخابی برای مودیان مناسب نیست، جهت اصلاح اینتا کد درج شده در سامانه ثبت مالیات، تماس با اداره امور مالیاتی مربوطه

- بررسی جدول کاربران تیم خود و بررسی اطلاعات ارائه شده را از نظر سازگاری با فعالیت های مودی

- بررسی مالیات تعیین شده توسط سازمان مالیاتی در بیانیه فصل 100 و مقایسه با مالیات سال قبل و میزان فعالیت مؤدیان در سال مالی جدید

- اتخاذ تصمیم در مورد تکمیل و ارسال فرم تبصره ماده 100 یا تنظیم و تکمیل اظهارنامه مالیات بر درآمد

- تکمیل قسمت درآمد فرم یادداشت بند 9-100 و درج میزان درآمد سال جاری بر اساس درآمد واقعی مؤدی

- تصویب نهایی فرم تفاهم نامه ماده 100 و انتخاب تعداد اقساط پرداخت مالیات مقطوع

- توجه به آخرین مهلت زمان ارسال تبصره 100

سقف مالیات مستقیم 1403

در سال 1403 درآمد مالیات مستقیم هر یک از مودیان دسته اول، دوم و سوم بالغ بر 180.000.000.000 ریال برآورد شده است.

- درخواست: مودیان واجد شرایط باید قبل از مهلت مقرر به سامانه الکترونیکی وزارت دارایی و عواید اطلاع دهند.

- بررسی و تأیید: اداره مالیات درخواست مؤدی را بررسی و در صورت احراز شرایط، سند مالیاتی را صادر، تأیید و به مؤدی تحویل می دهد.

- پس از محاسبه مالیات کسر شده توسط سازمان، اخطاریه پرداخت مالیات از طریق پیامک یا نامه ارسال می شود.

- پرداخت مالیات: مؤدی باید مالیات اظهار شده را در مدت تعیین شده به حساب سازمان مالیاتی واریز کند.

چه کسی می تواند از 100 تبصره ماده 100مالیات استفاده کند؟

کسانی که تمام شرایط زیر را دارا باشند، مشمول استفاده از تبصره 100 می باشند:

- مودیانی که جمع کل درآمد سال پیش ” به صورت کالا خدمات” حداکثر مبلغ 000.000.000 ریال باشد، برای پرونده های مشارکتی حداکثر مبلغ 360،000،000،000ریال می باشد.

- از پایانه های فروشگاهی استفاده کرده باشند.

- مالیات سال قبل را تسویه نموده باشند.

- مشاغلی که شرایط فوق را داشته باشند و برای آنها فرم تبصره 100 در درگاه خدمات الکترونیک آنها قرار داده شود می توانند از تبصره 100 استفاده کنند.

چه کسانی مشمول تبصره ماده 100 نیستند؟

- اگر درآمد مودی بیش تر از سقف حد نصاب تعیین شده امور مالیاتی باشد، مودی مشمول تبصره نمی شود.

- مودیان دارای پرونده مشارکت مدنی اگر سهم یکی از شرکا بیشتر از حد نصاب سالانه بوده یا مجموع فروش و درآمد آن ها از (360,000,000,000 ريال) بیشتر باشد مشمول تبصره ماده 100 نیستند.

- بنگاه های اقتصادی که براساس جز دو بند (ط ) تبصره شش قانون بودجه سال 1402 مکلف به استفاده از پایانه های فروشگاهی بودند، اما سامانه سوت زنی پایانه های فروشگاهی برای نصب و استفاده اقدام ننمودند مشمول این تبصره نیستند.

- کسب وکارهایی که که فرم تبصره 100 در درگاه خدمات الکترونیکی مالیاتی آنان قرار ندادند، مشمول استفاده از تبصره نیستند.

- مودیانی که متقاضی استفاده از معافیت های مواد قانونی 137، 165، 172 قانون مالیات های مستقیم برای عملکرد سال مورد نظر هستند مشمول استفاده از تبصره ماده 100 نیستند.

- مودیانی که قبل از پایان مهلت مقرر (پایان خرداد سال بعد) درخواست استفاده از تبصره 100 قانون مالیات های مستقیم را تکمیل نکرده باشند مشمول استفاده از تبصره ماده 100 نیستند.

نحوه اعتراض به تبصره ماده 100

مدت تجدیدنظرخواهی به تبصره ماده 100 دیوان حقوقی سه ماه از تاریخ ابلاغ رأی قطعی کمیسیون به شخص یا ختم رأی می باشد. با اعلام اینکه ممکن است در مرحله اول کمیسیون اختلافی وجود نداشته باشد و تصمیم پس از مهلت مقرر خاتمه می یابد.

تفاوت اظهارنامه مالیاتی و تبصره ماده 100:

اهداف استفاده از هر یک این خدمات، متفاوت است. صاحبان مشاغلی که مجموع فروش سالانه آنها بیش از 100 برابر سقف معافیت مالیاتی نباشد مشمول استفاده از ماده 100 خواهند بود. این افراد دیگر نیازی به تکمیل و ارائه اظهارنامه مالیاتی برای پرداخت مالیات مستقیم ندارند. بلکه فقط باید فرم بخش 100 را ارسال کنند. فرم 100 برگشتی نیست و فقط یک فرم ساده است که مودی اطلاعات مالی خود را در آن وارد می کند.

یکی دیگر از تفاوت های اصلی اظهارنامه با تبصره ماده 100 در ماهیت آنهاست. در واقع ماهیت اظهارنامه مالیاتی و برگه ابلاغی در ماده 100 کاملاً متفاوت است. طبق قانون مالیات های مستقیم، کلیه مودیان حقیقی و حقوقی موظف به پرداخت مالیات سال مالیاتی با ثبت نام و تسلیم اظهارنامه می باشند.

سوالات متداول

تبصره ماده 100 چیست و چه کسانی میتوانند از آن استفاده کنند؟

تبصره ماده 100 به مشاغل کوچک و متوسط این امکان را میدهد که مالیات خود را به صورت مقطوع پرداخت کنند. کسانی که سقف درآمد مشخصی دارند و از پایانههای فروشگاهی استفاده کردهاند، مشمول این قانون هستند.

چگونه میتوان فرم تبصره ماده 100 را تکمیل کرد؟

ابتدا اطلاعات مالیاتی خود را بررسی کنید، سپس آمار درآمدی را از طریق گزارشهای تراکنش بانکی و دستگاههای پوز جمعآوری کرده و فرم را تکمیل کنید. فرم نهایی را از طریق سامانه الکترونیکی سازمان مالیاتی ارسال کنید.

چه کسانی مشمول تبصره ماده 100 نمیشوند؟

افرادی که سقف درآمدی آنها بالاتر از حد نصاب تعیین شده باشد یا مشاغلی که فرم تبصره 100 در درگاه خدمات مالیاتی آنها قرار ندارد، مشمول این قانون نیستند.

تفاوت اظهارنامه مالیاتی با تبصره ماده 100 چیست؟

اظهارنامه مالیاتی برای تمام مودیان اجباری است و جزئیات کامل مالی را شامل میشود، اما تبصره ماده 100 یک روش ساده برای محاسبه مالیات مشاغل کوچک است که نیازی به تکمیل اظهارنامه ندارد.

نحوه اعتراض به مالیات تعیینشده در تبصره ماده 100 چگونه است؟

اگر مودی به مالیات تعیینشده اعتراض داشته باشد، میتواند طی سه ماه از تاریخ ابلاغ رأی قطعی، درخواست تجدیدنظر خود را به دیوان حقوقی ارائه دهد.

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.