روش FIFO (First-In, First-Out) یا «اولین وارده، اولین صادره» یکی از پرکاربردترین روشهای ارزیابی موجودی کالا در حسابداری است. در این روش، فرض میشود که کالاهایی که زودتر به انبار وارد شدهاند، زودتر نیز از انبار خارج میشوند. این یعنی بهای تمامشده کالاهای قدیمیتر بهعنوان هزینه کالاهای فروش رفته در صورت سود و زیان شناسایی میشود، و موجودی پایاندوره از کالاهای جدیدتر تشکیل میگردد.

اهمیت این روش در شرایط تورمی دو چندان است، زیرا به دلیل استفاده از قیمتهای قدیمیتر در محاسبه بهای تمامشده، سود ناخالص بیشتری گزارش میشود. البته این سود بیشتر ممکن است منجر به پرداخت مالیات بالاتر شود.

اصول و مفاهیم کلیدی روش FIFO

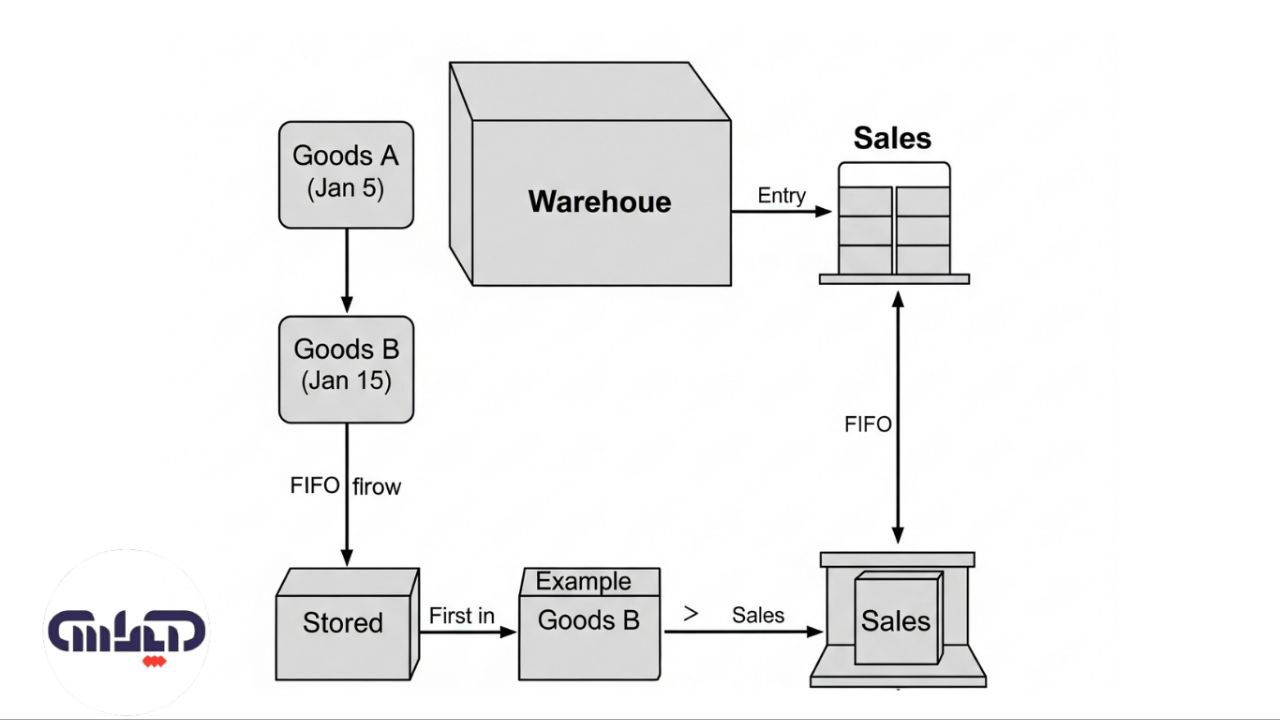

جریان کالا در روش FIFO

FIFO بر پایه فرضی ساده استوار است: کالاهایی که ابتدا وارد انبار شدهاند، ابتدا نیز به فروش میرسند یا مصرف میشوند. این فرض در بسیاری از صنایع – بهویژه صنایع غذایی و دارویی – با واقعیت فیزیکی جریان کالا مطابقت دارد.

نحوه محاسبه بهای تمامشده کالای فروشرفته (COGS)

در روش FIFO، برای محاسبه COGS، ابتدا از قیمتهای خرید اولیه استفاده میشود تا زمانی که کل تعداد کالای فروختهشده پوشش داده شود.

نحوه محاسبه موجودی کالای پایان دوره

موجودی پایان دوره از جدیدترین کالاهای خریداریشده تشکیل میشود. یعنی هرچه دیرتر کالا وارد انبار شده باشد، احتمال بیشتری دارد که در پایان دوره هنوز باقی مانده باشد.

فرمولها و محاسبات روش FIFO

فرمول محاسبه بهای تمامشده کالای فروشرفته (COGS):

COGS = مجموع (تعداد کالای فروختهشده از هر خرید × بهای آن خرید)

فرمول محاسبه موجودی کالای پایان دوره:

موجودی پایان دوره = مجموع (تعداد کالای باقیمانده × بهای آخرین خریدها)

مثال 1: محاسبه FIFO در سیستم ادواری

فرض کنید شرکت «الف» در طول دی ماه خریدهای زیر را انجام داده است:

- ۵ دی: ۱۰۰ واحد × ۵٬۰۰۰ تومان

- ۱۵ دی: ۲۰۰ واحد × ۵٬۵۰۰ تومان

- ۲۵ دی: ۱۵۰ واحد × ۶٬۰۰۰ تومان

در پایان دیماه، شرکت ۳۰۰ واحد کالا فروخته است. برای محاسبه COGS:

- 100 × 5,000 = 500,000 تومان

- 200 × 5,500 = 1,100,000 تومان

COGS = 1,600,000 تومان

موجودی پایان دوره:

باقیمانده: 150 واحد × 6,000 = 900,000 تومان

مثال 2: محاسبه FIFO در سیستم دائمی

در روش دائمی، هر بار که فروش انجام میشود، بهصورت لحظهای COGS بر اساس FIFO محاسبه میشود.

فرض کنیم:

- خرید اول: ۱۰۰ واحد × ۵٬۰۰۰ تومان

- خرید دوم: ۱۵۰ واحد × ۵٬۵۰۰ تومان

- فروش اول: ۷۰ واحد →

70 × 5,000 = 350,000 تومان

- فروش دوم: ۱۰۰ واحد →

30 واحد باقیمانده از خرید اول: 30 × 5,000 = 150,000 تومان

70 واحد از خرید دوم: 70 × 5,500 = 385,000 تومان

- COGS دوم: 535,000 تومان

مزایا و معایب روش FIFO

مزایای روش فایفو:

- سود ناخالص بالاتر در شرایط تورمی: به دلیل استفاده از بهای خرید قدیمیتر در محاسبه بهای تمام شده، سود ناخالص بیشتری گزارش میشود.

- ارزشگذاری واقعیتر موجودی پایان دوره: چون موجودی پایان دوره بر پایه قیمتهای جدیدتر محاسبه میشود، اطلاعات دقیقتری ارائه میدهد.

- پذیرش جهانی: بسیاری از استانداردهای بینالمللی حسابداری (IFRS) استفاده از FIFO را مجاز و حتی ترجیحی میدانند.

- منطبق بر واقعیت فیزیکی جریان کالا: در صنایع مانند مواد غذایی یا دارویی، FIFO با گردش واقعی کالا مطابقت دارد.

معایب روش FIFO:

- پرداخت مالیات بیشتر در شرایط تورم: چون سود بالاتری نشان داده میشود، مالیات پرداختی نیز افزایش مییابد.

- فاصله میان سود حسابداری و سود نقدی واقعی: FIFO ممکن است سود بالا را گزارش کند، اما در عمل جریان نقدی شرکت کمتر باشد

- کم اثر در شرایط کاهش قیمتها: در بازارهایی با نوسانات شدید و افت قیمت، FIFO ممکن است تصویر دقیقی از عملکرد مالی ارائه ندهد.

مقایسه روش FIFO با سایر روشهای ارزیابی موجودی کالا

مقایسه FIFO با LIFO:

ویژگی FIFO LIFO

- جریان خروج کالا با اولین صادره آخرین وارده

- سود در تورم بالا پایین

- مالیات در تورم بیشتر کمتر

- ارزش موجودی پایاندوره نزدیک به قیمت بازار قدیمی و غیرواقعی

- پذیرش بینالمللی بالا کم (در بسیاری کشورها ممنوع)

مقایسه FIFO با روش میانگین موزون:

ویژگی FIFO میانگین موزون

- دقت ارزشگذاری بالا متوسط

- سادگی محاسبه متوسط بالا

- حساسیت به نوسان قیمت زیاد کم

- انطباق با واقعیت فیزیکی بالا ندارد

کاربرد روش FIFO در صنایع مختلف

۱. صنایع غذایی:

در صنایع غذایی، FIFO نهتنها یک روش حسابداری بلکه یک الزام بهداشتی است. کالاهایی که زودتر خریداری میشوند باید زودتر مصرف یا فروخته شوند تا از فاسد شدن جلوگیری شود.

۲. خردهفروشی:

فروشگاههای زنجیرهای، سوپرمارکتها و فروشگاههای پوشاک از FIFO استفاده میکنند تا موجودی منطبق با قیمتهای روز حفظ شود و محصولات قدیمی در قفسهها نمانند.

۳. صنایع تولیدی:

در شرکتهای تولیدی، FIFO به تطابق بهتر هزینهها با زمان واقعی تولید کمک میکند. مواد اولیه ورودی زودتر، در تولیدات زودتر مصرف میشوند.

۴. داروسازی و بیمارستانها:

محصولات دارویی و تجهیزات پزشکی دارای تاریخ مصرف هستند. FIFO در این صنایع برای کاهش ریسک استفاده از اقلام منقضیشده حیاتی است.

سیستمهای ادواری و دائمی در روش FIFO

FIFO در سیستم ادواری:

- موجودی و COGS در پایان دوره مالی محاسبه میشوند.

- نیاز به شمارش فیزیکی موجودی در پایان دوره دارد.

- در نرمافزارهای ساده و کسبوکارهای سنتی رایج است.

FIFO در سیستم دائمی:

- بلافاصله پس از هر فروش، بهای تمامشده ثبت میشود.

- دقت بسیار بالایی دارد و همیشه موجودی بهروز است.

- نیازمند سیستم حسابداری پیشرفته و اتوماتیک است.

ویژگی FIFO ادواری FIFO دائمی

زمان ثبت پایان دوره همزمان با فروش

دقت کمتر بیشتر

پیچیدگی سادهتر پیچیدهتر

نرمافزار مورد نیاز ساده پیشرفته

نکات کلیدی و کاربردی در پیادهسازی روش FIFO

- ثبت دقیق تاریخ خرید: چون FIFO بر اساس ترتیب ورود کالا عمل میکند، تاریخها باید دقیق و شفاف ثبت شوند.

- چیدمان فیزیکی انبار: قفسهبندی و دسترسی فیزیکی به کالاها باید طوری باشد که اقلام قدیمیتر زودتر مصرف شوند.

- استفاده از نرمافزارهای مناسب: نرمافزارهای حسابداری مانند سپیدار، همکاران سیستم، QuickBooks و Zoho Books از FIFO پشتیبانی میکنند.

- آموزش کارکنان انبار و مالی: آگاهی عملیاتی و مالی درباره FIFO باید در تیم وجود داشته باشد تا اشتباهات کاهش یابد.

در چه صنایعی FIFO رایج است؟

غذایی، دارویی، خردهفروشی، تولیدی و بیمارستانی.

آیا FIFO برای کسبوکار من مناسب است؟

اگر موجودی شما به مرور زمان ارزش بیشتری پیدا میکند یا نیاز به دقت بالای گزارشدهی دارید، FIFO گزینه خوبی است.

جمعبندی نهایی

روش FIFO به دلیل سادگی، انطباق با واقعیت فیزیکی کالا، و دقت در بازتاب ارزش موجودی، یکی از کارآمدترین روشهای ارزیابی موجودی کالاست. اگرچه در شرایط تورمی ممکن است منجر به پرداخت مالیات بیشتر شود، اما برای بسیاری از صنایع و شرکتها انتخابی هوشمندانه است.

انتخاب درست روش ارزیابی موجودی باید بر اساس نوع صنعت، ساختار هزینهای، ابزارهای نرمافزاری و الزامات قانونی صورت گیرد.

سوالات متداول

- روش FIFO چیست و چه کاربردی دارد؟ یک روش ارزیابی موجودی که فرض میکند کالاهای قدیمیتر اول خارج میشوند؛ کاربرد آن در حسابداری، مدیریت انبار و کنترل هزینهها است.

- چگونه FIFO را محاسبه کنیم؟ با دنبال کردن ترتیب زمانی خریدها و تخصیص قیمت خرید به کالاهای فروشرفته بر اساس ورود زودتر.

- مزایای FIFO چیست؟ سود بالاتر، موجودی دقیقتر، پذیرش جهانی، تطابق با گردش فیزیکی کالا.

- معایب FIFO چیست؟ مالیات بیشتر در تورم، عدم تطابق با جریان نقدی واقعی.

- تفاوت FIFO و LIFO چیست؟ FIFO: کالاهای قدیمیتر اول خارج میشوند. LIFO: کالاهای جدیدتر اول خارج میشوند.

منابع و مراجع برای مطالعه بیشتر در مورد روش فایفو

- IFRS Standards on Inventory (IAS 2)

- Principles of Financial Accounting by Jerry Weygandt

- Investopedia – FIFO Inventory Method

- راهنمای سپیدار در ارزیابی موجودی کالا

- مستندات QuickBooks و Zoho Books