اظهارنامههای ارزش افزوده یا VAT (Value Added Tax) یکی از ابزارهای مالیاتی مهم در بسیاری از کشورها، از جمله ایران، هستند. مالیات VAT بر اساس افزایش ارزش در هر مرحله از زنجیره تولید و توزیع محصولات و خدمات اعمال میشود. این مالیات به عنوان یک مالیات غیرمستقیم شناخته میشود، زیرا بر خلاف سایر مالیاتهای مستقیم که بر اساس درآمد یا مصرف مستقیم افراد اعمال میشوند، به طور غیرمستقیم از تولیدکنندگان و فروشندگان در هر مرحله از تولید در نظر گرفته میشود. در این مقاله از حسابداری آپاداس به بررسی افراد و شرکت هایی که مشمول مالیات ارزش افزوده و انواع آن می پردازیم.

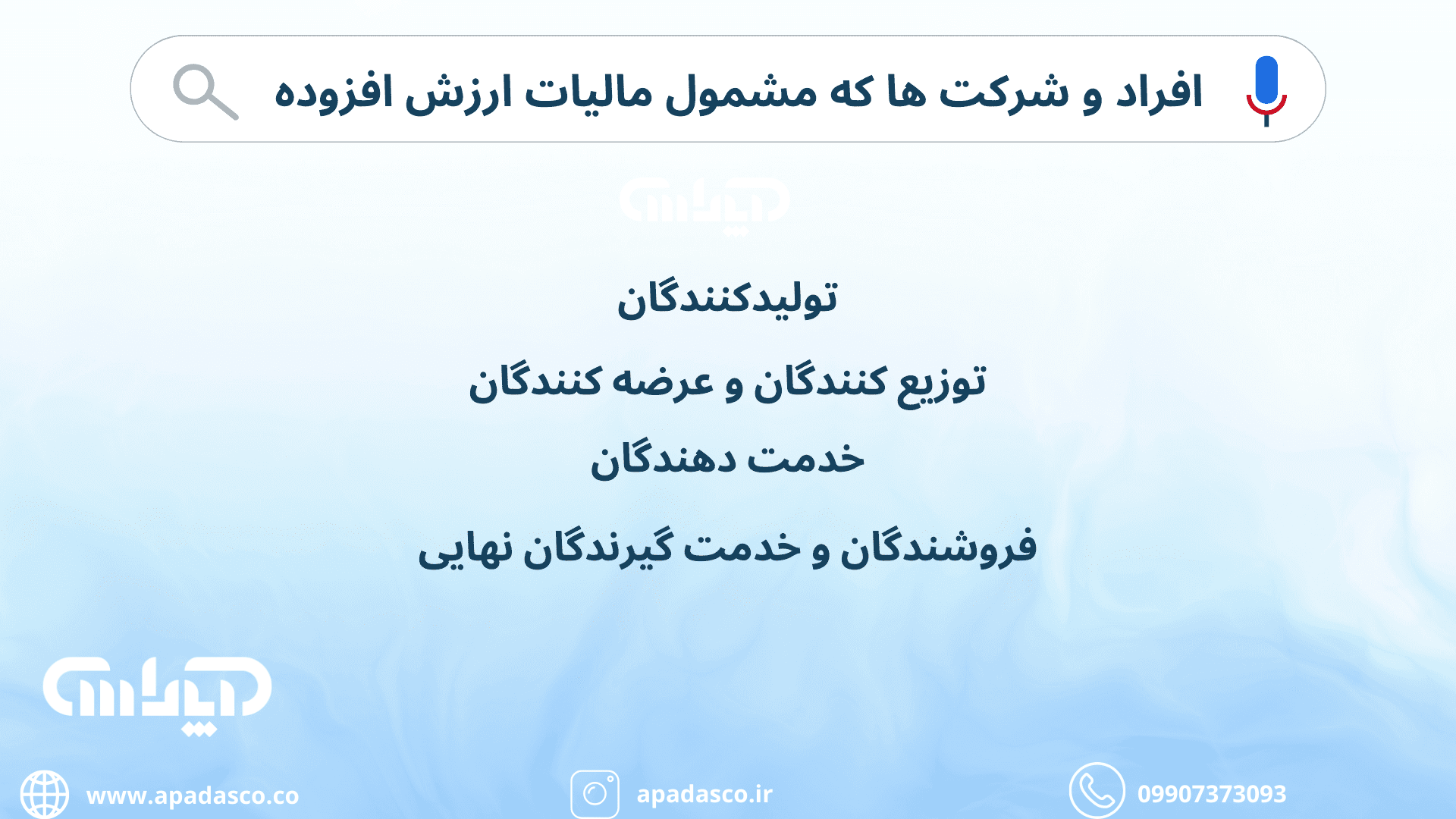

افراد و شرکتها که مشمول مالیات ارزش افزوده

- تولیدکنندگان: این گروه شامل افراد و شرکتهایی است که مواد اولیه را به محصولات نهایی تبدیل میکنند. این شرکتها به عنوان “تولیدکننده” محسوب میشوند و برای محصولاتی که تولید میکنند، مالیات VAT را به اضافهکردن ارزش خود به محصولات پرداخت میکنند.

- توزیعکنندگان و عرضهکنندگان: این گروه شامل افراد و شرکتهایی است که محصولات را از تولیدکنندگان تامین میکنند و آنها را به مراکز فروش یا خدمات ارائه میدهند. آنها نیز برای محصولاتی که توزیع میکنند، مالیات VAT را پرداخت میکنند.

- خدماتدهندگان: این گروه شامل افراد و شرکتهایی است که خدمات مختلفی را ارائه میدهند، از جمله حمل و نقل، تعمیر و نگهداری، مشاوره و سایر خدمات. خدماتدهندگان نیز برای خدماتی که ارائه میدهند، مالیات VAT را پرداخت میکنند.

- فروشندگان و خدماتگیرندگان نهایی: این گروه شامل فروشندگان و افرادی است که محصولات یا خدمات را به عنوان مصرفکننده نهایی خریداری میکنند. این افراد برای محصولات و خدماتی که مصرف میکنند، مالیات VAT را پرداخت میکنند.

مالیات بر ارزش افزوده و اظهارنامه ارزش افزوده به نفع یا ضرر کیست؟

در سیستم مالیاتی یک کشور، مالیات بر ارزش افزوده و اظهارنامه ارزش افزوده به عنوان یکی از مباحث پیچیده و حیاتی مطرح میشوند. در زیر به بررسی مسائل مرتبط با اظهارنامه ارزش افزوده و مالیات بر ارزش افزوده میپردازد و میکوشد بررسی کند که این سیاست مالیاتی به چه کسانی سود میرساند و به چه کسانی ضرر میزند.

مالیات بر ارزش افزوده به نفع کیست؟

از آغاز اجرای قانون مالیات بر ارزش افزوده، اولین کسانی که از این سیاست سود میبرند، تولیدکنندگان داخلی هستند. این مالیات شامل تمام کالاهایی است که در بازار مصرف به فروش میرسند. با ورود مالیات بر ارزش افزوده به صورت جداگانه از تولید، مشکلاتی که برای تولیدکنندگان ایجاد میشد، به حداقل میرسد.

مالیات بر ارزش افزوده و اظهارنامه ارزش افزوده به ضرر کیست؟

اما از طرف دیگر، فعالان در بازار میتوانند به عنوان ضررکنندگان اصلی این قانون و بحث مالیات بر ارزش افزوده مطرح شوند. مثلاً واسطهها و خردهفروشان ممکن است از این سیاست مالیاتی ضرر ببینند که میتواند به افزایش قیمت کالاها منجر شود و در نهایت بر روی قابلیت رقابت آنها تاثیرگذار باشد.

انواع اظهارنامه ارزش افزوده:

اظهارنامه ارزش افزوده عادی:

اظهارنامه ارزش افزوده عادی یکی از انواع اظهارنامههای مالیاتی است که برای گزارش کالاها و خدماتی استفاده میشود که نرخ مالیات و عوارض ارزش افزوده آنها نه درصد است، به عبارت دیگر کالاها و خدماتی که مشمول نرخ مالیات و عوارض ارزش افزوده نه درصدی هستند. این نوع اظهارنامه برای اشخاص حقوقی و اشخاص حقیقیی که در حدود ۹۰ درصد از موارد فعالیتهایشان تحت حوزه مالیات ارزش افزوده قرار دارد، الزامی است.

کالاها و خدمات گزارش شده در اظهارنامه ارزش افزوده

- کالاها: این شامل تمامی کالاهایی است که مشمول مالیات ارزش افزوده هستند و نرخ مالیات و عوارض آنها نه درصد است. مثالهایی از این کالاها عبارتند از مواد غذایی، لوازم خانگی، پوشاک، ابزارآلات، وسایل الکترونیکی و …

- خدمات: این شامل تمامی خدماتی است که مشمول مالیات ارزش افزوده هستند و نرخ مالیات و عوارض آنها نه درصد است. مثالهایی از این خدمات عبارتند از خدمات پزشکی، خدمات آموزشی، خدمات حمل و نقل، خدمات رستورانی و …

اگر فعالیت شما شامل فروش کالاها یا ارائه خدماتی با نرخ مالیات و عوارض ارزش افزوده نه درصد است، شما موظفید اظهارنامه ارزش افزوده عادی را تکمیل کرده و به اداره مالیات ارسال کنید. این اظهارنامه به شما امکان میدهد تا درآمد و هزینههای خود را گزارش دهید و مالیات ارزش افزوده خود را محاسبه کنید.

اظهارنامه مالیات ارزش افزوده دخانیات:

این نوع اظهارنامه مربوط به محصولات دخانی مانند سیگار و توتون است که نرخ ارزش افزوده آنها متفاوت است. معمولاً نرخ ارزش افزوده برای محصولات دخانی بیشتر از نه درصد است و به میزان تعیین شده توسط مقررات مالیاتی اجرا میشود. این اظهارنامه مخصوص فعالانی است که در زمینه تولید، واردات یا فروش محصولات دخانی فعالیت میکنند.

اظهارنامه مالیات ارزش افزوده سوخت:

این اظهارنامه مربوط به انواع سوخت مانند بنزین، نفت و غیره است که نرخ مالیات ارزش افزوده آن براساس نوع سوخت متفاوت است. معمولاً نرخ مالیات برای سوختها بیشتر از نه درصد است و به میزان تعیین شده توسط مقررات مالیاتی اجرا میشود. این اظهارنامه برای فعالانی است که در زمینه تولید، واردات یا فروش سوختها فعالیت میکنند.

اظهارنامه ارزش افزوده عوارض آلایندگی:

این نوع اظهارنامه مربوط به واحدهای صنعتی و خدماتی است که آلاینده هستند و نرخ ارزش افزوده آنها متفاوت است. معمولاً نرخ مالیات برای این نوع واحدها کمی بیشتر از نه درصد است و به میزان تعیین شده توسط مقررات مالیاتی اجرا میشود. این اظهارنامه برای فعالانی است که در زمینههایی مانند صنایع آلاینده، کارخانجات و واحدهای تولیدی مشغول به کار هستند.

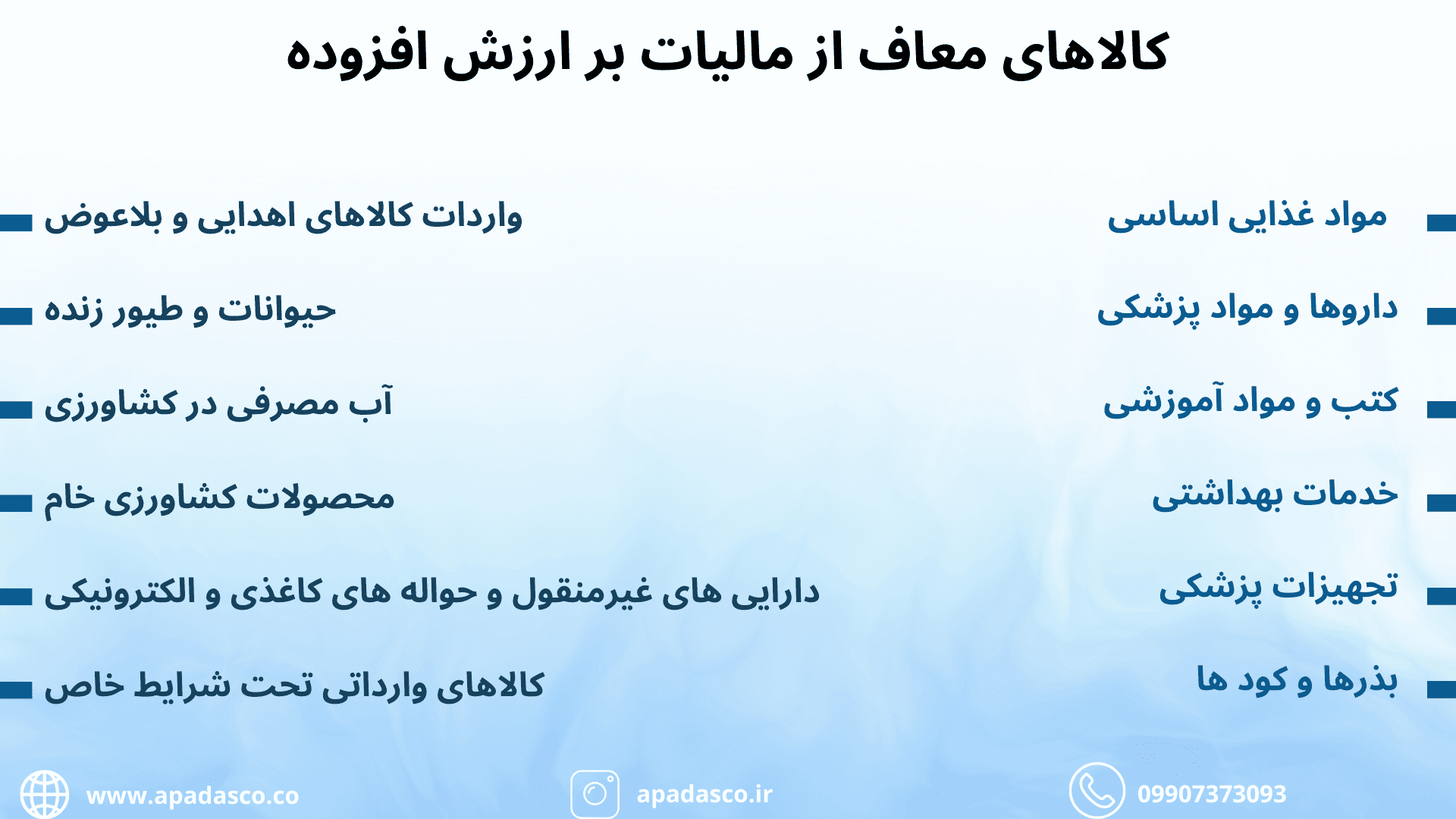

کالاهای معاف از مالیات بر ارزش افزوده

کالاهای معاف از مالیات بر ارزش افزوده معمولاً تحت قوانین مالیاتی مربوط به هر کشور تعیین میشوند و ممکن است با توجه به تغییرات قوانین، این لیست تغییر کند. در ایران نیز، برخی کالاها از ارسال اظهارنامههای ارزش افزوده معاف میشوند. در زیر برخی از این کالاها و خدمات معاف ذکر شده است:

- مواد غذایی اساسی: از جمله نان، شیر، گوشت، مرغ و مواد غذایی اساسی دیگر.

- داروها و مواد پزشکی: داروها، وسایل پزشکی و مواد مربوط به درمانی.

- کتب و مواد آموزشی: کتب و مواد آموزشی که برای ترویج آموزش و دسترسی به اطلاعات استفاده میشوند.

- خدمات بهداشتی: برخی از محصولات بهداشتی مانند صابون، شامپو و محصولات بهداشتی دیگر.

- تجهیزات پزشکی: برخی از تجهیزات پزشکی و وسایل کمکی.

- بذرها و کودها: بذرها و کودهای مورد استفاده در کشاورزی.

- واردات کالاهای اهدایی و بلاعوض: کالاهایی که به عنوان اهدایی یا بلاعوض به نهادهای عمومی و غیردولتی وارد میشوند.

- حیوانات و طیور زنده: مانند گاو، گوسفند، مرغ و…

- آب مصرفی در کشاورزی: برای تولید محصولات کشاورزی.

- محصولات کشاورزی خام: مانند گیاهان دارویی.

- داراییهای غیرمنقول و حوالههای کاغذی و الکترونیکی.

- کالاهای وارداتی تحت شرایط خاص: برخی از کالاهای وارداتی مانند فرشهای دستباف، محصولات صنایع دستی تولید داخل و غیره.

شما عزیزان می توانید برای تسلیم اظهارنامه مالیاتی از فایل فرم آماده اظهارنامه مالیاتی اشخاص حقوقی به صورت اکسل که توسط تیم آپاداس طراحی شده است، استفاده کنید.

روند تکمیل و ارسال اظهارنامه:

در ادامه به بررسی نحوه ورود و تکمیل فرم اظهارنامه می پردازیم.

ورود به سامانه مالیات بر ارزش افزوده:

ورود به سامانه مالیات بر ارزش افزوده اولین مرحله ارسال اظهارنامه است. این کار عموماً از طریق یک پنل آنلاین یا سامانه اختصاصی انجام میشود که توسط سازمان مالیاتی یا نهاد مربوطه ارائه میشود. برای ورود به سامانه، معمولاً نیاز به وارد کردن اطلاعات شناسایی مانند نام کاربری و رمز عبور دارید. پس از ورود موفق به سامانه، میتوانید به مراحل بعدی ارسال اظهارنامه VAT بپردازید.

تکمیل اطلاعات:

پس از ورود به سامانه، باید اطلاعات پایه و اطلاعات مربوط به فروش و خرید خود را تکمیل کنید. این اطلاعات شامل اطلاعات شخصی یا اطلاعات شرکت شما، اطلاعات مربوط به فعالیتهای تجاری شما مانند شماره مالیاتی، آدرس، و جزئیات حسابداری مربوط به فروش و خرید کالاها و خدمات است. تکمیل این اطلاعات به سازمان مالیاتی کمک میکند تا اظهارنامه شما را به درستی پردازش کند و مبالغ مالیاتی را به درستی محاسبه کند.

با تکمیل اطلاعات موردنیاز، شما آمادهی ارسال اظهارنامه خود خواهید بود و میتوانید این اظهارنامه را به سازمان مالیاتی ارسال کنید تا مالیات مربوط به فعالیتهای تجاری شما محاسبه و پرداخت شود.

پس از ورود به سامانه و تکمیل مراحل اولیه، ممکن است نیاز به محاسبه مالیات بر ارزش افزوده (VAT) داشته باشید. برای اطلاع از این محاسبات و همچنین درک بهتر از نحوه محاسبه مالیات حقوق در سال 1403، میتوانید به جدول مالیات حقوق 1403 [محاسبه گر آنلاین مالیات حقوق و اکسل] مراجعه کنید. این مقاله اطلاعات دقیقی در مورد محاسبه مالیات حقوق و ابزارهای کاربردی مانند ماشین حساب آنلاین و فایل اکسل ارائه میدهد.

محاسبه مالیات:

با وارد کردن اطلاعات مربوط به فروش و خرید خود در سامانه مالیات بر ارزش افزوده، سامانه به صورت خودکار مالیات قابل پرداخت را بر اساس قوانین مالیاتی و نرخهای معین شده محاسبه میکند.

تایید و ارسال:

پس از بررسی صحت اطلاعات و محاسبه مالیات توسط سامانه، شما باید اظهارنامه خود را تایید و به سازمان مالیاتی ارسال کنید. این اقدام به معنای پذیرش و تأیید صحت اطلاعات مورد استفاده در اظهارنامه میباشد و باید به صورت دقیق انجام شود.

مهلت ورود و پرداخت اظهارنامه:

مهلت ارسال و پرداخت اظهارنامه ارزش افزوده پانزده روز پس از پایان هر فصل مالی است. این مهلت توسط سازمان مالیاتی یا نهاد مربوطه اعلام میشود و باید به دقت رعایت شود. عدم رعایت این مهلت ممکن است منجر به پرداخت جریمه یا مشکلات دیگر قانونی شود، بنابراین مهم است که این مهلت را بهدقت رعایت کنید و اظهارنامه خود را به موقع ارسال کنید.

پیشنهاد می شود در ادامه مقاله مربوط به مالیات بر درآمد پزشکان را نیز مطالعه نمایید.

معایب و مزایای اظهارنامههای ارزش افزوده

اظهارنامه ارزشافزوده یکی از مهمترین ابزارهای مالیاتی در اقتصادهای مدرن است که از یک سو میتواند به جمعآوری درآمد برای دولت کمک کند و از سوی دیگر میتواند باعث بهبود تأمین مالی برای ارائه خدمات عمومی شود. با این حال، همانطور که در همه سیستمهای مالیاتی دیگر، اظهارنامههای ارزش افزوده نیز معایبی دارد که باید به آنها توجه شود.

یکی از معایب شایع این سیستم مالیاتی، بررسی کمبودی از نظر عدالت مالی است. افراد با درآمد کمتر ممکن است درصد بیشتری از درآمدهای خود را برای پرداخت مالیات اختصاص دهند، زیرا بخش بیشتری از درآمدشان را برای مصرف ضروری صرف میکنند. این موضوع میتواند منجر به نابرابری مالی و افزایش احساس فشار مالی برای این افراد شود.

همچنین، پیچیدگی اجرایی سیستم ارزش افزوده میتواند به عنوان یک معضل دیگر مطرح شود. برای افراد و شرکتها، فرآیند ارسال و اجرای اظهارنامههای ارزش افزوده ممکن است پیچیده و زمانبر باشد، که میتواند به تأخیرها و ناهماهنگیها در پرداخت مالیات منجر شود.

علاوه بر این، تورم یکی دیگر از معایبی است که ممکن است به وجود آید. برخی افراد و شرکتها ممکن است تصمیم بگیرند که میزان مالیات ارزش افزوده را به قیمتهای خود اضافه کنند، که این امر میتواند به افزایش قیمتها و در نتیجه تورم اقتصادی منجر شود.

در نهایت، برای مقابله با این معایب، مهم است که سیستم ارزش افزوده با دقت و عدالت اجرا شود. اصلاحات در سیاستها و رویههای مالیاتی میتواند به اصلاحاتی در این سیستم منجر شود که بهبود در عدالت مالی، سادگی اجرایی و کاهش تورم را به همراه داشته باشد.