دادرسی مالیاتی فرآیندی قانونی و تخصصی است که با هدف حل و فصل اختلافات مالیاتی بین مودیان (اشخاص حقیقی و حقوقی) و سازمان امور مالیاتی کشور انجام میشود. این فرآیند توسط نهادهای ذیصلاح و بر اساس قوانین مشخص، به ویژه قانون مالیاتهای مستقیم، صورت میگیرد تا حقوق طرفین احقاق شده و عدالت مالیاتی برقرار گردد. در واقع، دادرسی مالیاتی راهکاری برای اعتراض و پیگیری قانونی مودیانی است که به تشخیصها یا آرای مالیاتی صادره اعتراض دارند.

چرا دادرسی مالیاتی اهمیت دارد؟

مالیات به عنوان یکی از مهمترین منابع درآمدی دولتها، نقش حیاتی در تأمین بودجه و اجرای پروژههای عمرانی و خدماتی ایفا میکند. در یک نظام مالیاتی کارآمد، علاوه بر وصول صحیح مالیات، تضمین حقوق مودیان و ایجاد سازوکارهایی برای حل و فصل اختلافات احتمالی نیز از اهمیت بالایی برخوردار است. دادرسی مالیاتی دقیقاً همین نقش را بر عهده دارد؛ این فرآیند به مودیان این امکان را میدهد که در صورت عدم توافق با محاسبات یا تشخیصهای سازمان امور مالیاتی، اعتراض خود را به صورت قانونی مطرح کرده و به دنبال احقاق حقوق خود باشند. اهمیت این سازوکار در ایجاد شفافیت، اعتماد متقابل بین دولت و شهروندان، و نهایتاً استقرار عدالت در نظام مالیاتی کشور نهفته است. بدون یک سیستم دادرسی مالیاتی قوی، ممکن است حقوق مودیان تضییع شده و نارضایتیهای گستردهای ایجاد شود که به بیثباتی اقتصادی و اجتماعی منجر خواهد شد.

دادرسی مالیاتی چیست؟

دادرسی مالیاتی به مجموعه اقدامات و فرآیندهای قانونی گفته میشود که برای رسیدگی به اعتراضات و شکایات مودیان مالیاتی نسبت به برگهای تشخیص، برگهای قطعی، یا سایر اقدامات اجرایی سازمان امور مالیاتی کشور انجام میشود. این فرآیند با هدف بازنگری، تعدیل یا تأیید تصمیمات مالیاتی اولیه و در نهایت، صدور رأی عادلانه و قانونی صورت میگیرد.

تعریف دادرسی مالیاتی از منظر قانونی:

دادرسی مالیاتی از منظر قانونی، یک فرآیند شبه قضایی و قضایی است که در آن مراجع اداری و قضایی ذیصلاح، به اختلافات مالیاتی بین مودیان و دولت رسیدگی میکنند. این رسیدگی بر پایه اسناد، مدارک، قوانین و مقررات مالیاتی و با رعایت اصول آیین دادرسی انجام میشود.

منظور از دادرسی مالیاتی چیست؟

منظور از دادرسی مالیاتی، فراهم آوردن بستری برای دفاع از حقوق مودیان در برابر تشخیصهای مالیاتی است که ممکن است به دلایل مختلفی از جمله اشتباه در محاسبات، عدم ارائه کامل مدارک، یا اختلاف نظر در تفسیر قوانین، مورد اعتراض مودی قرار گیرد. این فرآیند شامل مراحل مختلفی از اعتراض اولیه در اداره امور مالیاتی تا رسیدگی در مراجع بالاتر مانند هیاتهای حل اختلاف مالیاتی، شورای عالی مالیاتی و حتی دیوان عدالت اداری میشود.

تفاوت دادرسی مالیاتی با سایر فرآیندهای مالیاتی:

دادرسی مالیاتی با فرآیندهای عادی مالیاتی مانند تسلیم اظهارنامه، پرداخت مالیات، یا رسیدگی و حسابرسی مالیاتی تفاوت دارد. فرآیندهای عادی، بخشهای روتین و پیشگیرانه نظام مالیاتی هستند، در حالی که دادرسی مالیاتی زمانی آغاز میشود که اختلافی بین مودی و سازمان امور مالیاتی در مورد میزان یا نحوه پرداخت مالیات به وجود آمده باشد. به عبارت دیگر، دادرسی مالیاتی یک فرآیند واکنشی و حل اختلاف است.

هدف از انجام دادرسی مالیاتی چیست؟

دادرسی مالیاتی با اهداف مشخص و مهمی در نظام مالیاتی کشور طراحی شده است که هر یک به نوبه خود به پایداری و عدالت این نظام کمک میکنند:

حل و فصل اختلافات مالیاتی:

اصلیترین هدف، فراهم آوردن یک بستر قانونی برای حل اختلافات بین مودیان و سازمان امور مالیاتی است. این اختلافات میتواند بر سر میزان مالیات، نوع مالیات، نحوه محاسبه، یا حتی نحوه اجرای قوانین باشد.

احقاق حقوق مودیان و سازمان امور مالیاتی:

دادرسی مالیاتی به مودیان این امکان را میدهد که در صورت احساس تضییع حق، از خود دفاع کرده و حقوق قانونیشان را مطالبه کنند. از سوی دیگر، این فرآیند به سازمان امور مالیاتی نیز کمک میکند تا در صورت لزوم، از تشخیصهای صحیح و قانونی خود دفاع کرده و از وصول حقوق دولت اطمینان حاصل کند.

تفسیر و اجرای صحیح قوانین مالیاتی:

در بسیاری از موارد، اختلافات مالیاتی ناشی از برداشتهای متفاوت از قوانین و مقررات است. مراجع دادرسی مالیاتی با بررسی دقیق پروندهها و استناد به قوانین، به تفسیر صحیح و یکپارچه قوانین مالیاتی کمک میکنند و از این طریق، رویههای اجرایی را نیز بهبود میبخشند.

ایجاد اطمینان و ثبات در نظام مالیاتی:

وجود یک سیستم دادرسی مالیاتی عادلانه و شفاف، به مودیان اطمینان میدهد که در صورت بروز اختلاف، مرجعی برای رسیدگی به شکایت آنها وجود دارد. این اطمینان، به افزایش تمکین مالیاتی و پایداری نظام مالیاتی کشور کمک شایانی میکند.

چه کسانی در دادرسی مالیاتی دخیل هستند؟ (مسئولین و مراجع)

دادرسی مالیاتی یک فرآیند چندمرحلهای است که توسط مراجع مختلفی در سطوح اداری و قضایی انجام میشود. شناخت این مراجع برای هر مودی مالیاتی ضروری است:

سازمان امور مالیاتی کشور:

این سازمان، نهاد اصلی تشخیص، مطالبه و وصول مالیات است.

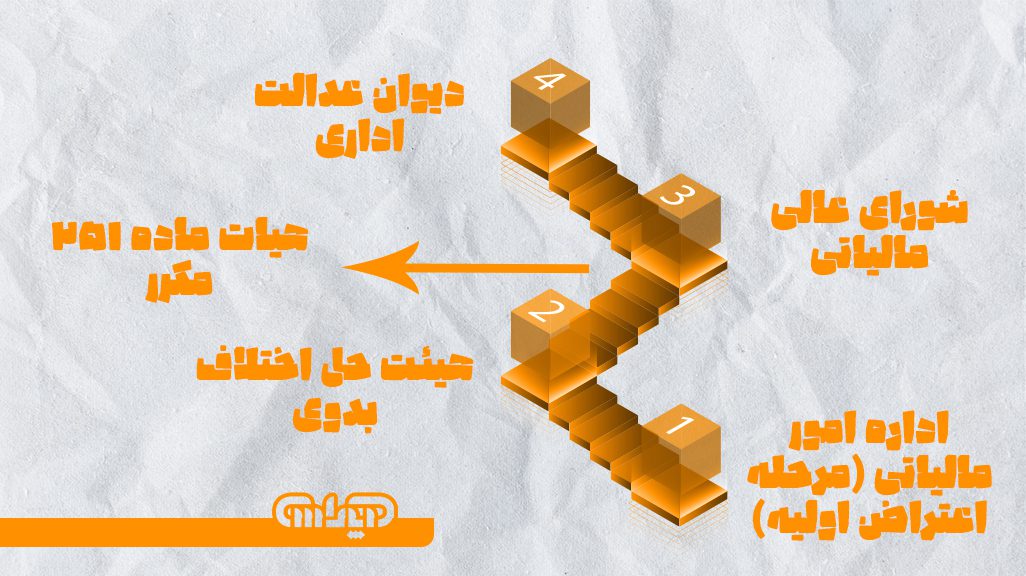

اداره امور مالیاتی (محل رسیدگی اولیه):

اولین مرجع مواجهه مودی با سیستم مالیاتی است. برگهای تشخیص مالیات توسط کارشناسان این ادارات صادر میشود و اعتراض اولیه مودیان نیز در همین اداره مورد بررسی قرار میگیرد.

رئیس اداره امور مالیاتی مربوطه:

در مرحله اول اعتراض به برگ تشخیص مالیات (ماده 238 قانون مالیاتهای مستقیم)، مودی میتواند با رئیس اداره امور مالیاتی مربوطه وارد مذاکره شده و در صورت توافق، پرونده مختومه شود.

هیاتهای حل اختلاف مالیاتی:

این هیاتها مراجع شبه قضایی هستند که به اعتراضات مودیان نسبت به برگهای تشخیص مالیات و آرای صادره رسیدگی میکنند.

هیات حل اختلاف مالیاتی بدوی (مرحله اول):

پس از عدم توافق با رئیس اداره امور مالیاتی، پرونده به این هیات ارجاع میشود. رأی این هیات قابل اعتراض است.

هیات حل اختلاف مالیاتی تجدید نظر (مرحله دوم):

در صورت اعتراض به رأی هیات بدوی، پرونده در این هیات مورد رسیدگی مجدد قرار میگیرد. رأی هیات تجدید نظر نیز در موارد خاص قابل اعتراض در شورای عالی مالیاتی یا دیوان عدالت اداری است.

ترکیب اعضای هیات حل اختلاف:

این هیاتها معمولاً از سه نفر شامل یک قاضی (یا نماینده قوه قضائیه)، یک نماینده از سازمان امور مالیاتی، و یک نماینده از اتاق بازرگانی، اتاق تعاون یا جامعه حسابداران رسمی (بسته به نوع مودی) تشکیل میشوند.

شورای عالی مالیاتی:

این شورا، بالاترین مرجع حل اختلاف مالیاتی در قوه مجریه است. وظیفه اصلی آن رسیدگی به شکایات از آرای هیاتهای حل اختلاف مالیاتی تجدید نظر و ایجاد وحدت رویه در اجرای قوانین مالیاتی است.

دیوان عدالت اداری:

این دیوان یک مرجع قضایی است که به شکایات و اعتراضات اشخاص حقیقی و حقوقی از تصمیمات و اقدامات دستگاههای اجرایی دولتی (از جمله سازمان امور مالیاتی) رسیدگی میکند. آرای قطعی هیاتهای حل اختلاف مالیاتی و شورای عالی مالیاتی در صورت نقض قوانین یا خروج از اختیارات، قابل طرح در دیوان عدالت اداری هستند.

هیات سه نفره وزارت اقتصاد و دارایی (در موارد خاص): در برخی موارد خاص و با شرایطی که در قانون پیشبینی شده، این هیات میتواند به پروندههای مالیاتی رسیدگی کند.

هیات موضوع ماده 251 مکرر قانون مالیاتهای مستقیم: این هیات نیز یک مرجع خاص برای رسیدگی به شکایات از آرای قطعی هیاتهای حل اختلاف مالیاتی یا شورای عالی مالیاتی است که به دلیل عدم رعایت قوانین و مقررات یا نقص رسیدگی، موجب تضییع حقوق مودی یا دولت شده باشد.

مراحل گام به گام دادرسی مالیاتی

دادرسی مالیاتی یک فرآیند مرحلهای است که هر مرحله دارای مهلتها و رویههای خاص خود است. درک این مراحل برای مودیان ضروری است:

مرحله اول: اعتراض به برگ تشخیص مالیات (مرحله اداری)

نحوه اعتراض به برگ تشخیص مالیات:

پس از دریافت برگ تشخیص مالیات، مودی در صورت عدم قبول مبلغ یا نحوه محاسبه، میتواند اعتراض خود را به صورت کتبی و مستدل به اداره امور مالیاتی مربوطه تسلیم کند.

مهلت اعتراض به برگ تشخیص مالیات:

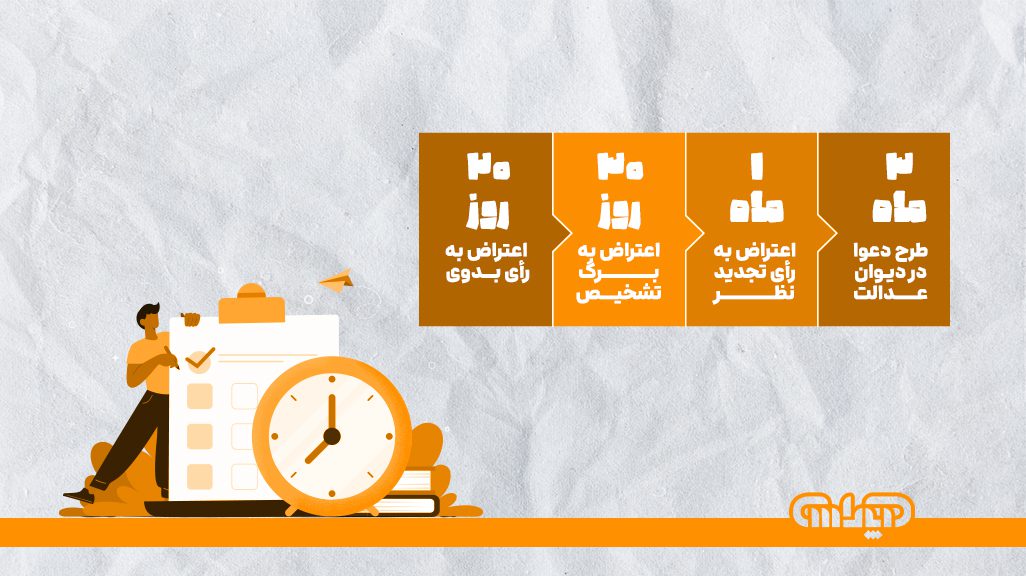

طبق ماده 238 قانون مالیاتهای مستقیم، مودی 30 روز از تاریخ ابلاغ برگ تشخیص فرصت دارد تا اعتراض خود را ارائه دهد.

مراجعه به اداره امور مالیاتی (ماده 238 قانون مالیاتهای مستقیم):

در این مرحله، مودی میتواند شخصاً یا از طریق نماینده قانونی خود، به اداره امور مالیاتی مراجعه کرده و دلایل اعتراض خود را ارائه دهد.

توافق با رئیس اداره امور مالیاتی (زمان توافق):

در صورت توافق مودی با رئیس اداره امور مالیاتی بر سر مبلغ مالیات، پرونده مختومه شده و برگ قطعی مالیات صادر میشود. این توافق باید ظرف 30 روز مهلت اعتراض صورت گیرد.

مرحله دوم: رسیدگی در هیات حل اختلاف مالیاتی بدوی

تشکیل هیات و رسیدگی به پرونده:

در صورت عدم توافق در مرحله اول، پرونده به هیات حل اختلاف مالیاتی بدوی ارجاع میشود. این هیات با دعوت از مودی و نماینده سازمان امور مالیاتی، به بررسی اسناد و مدارک و استماع اظهارات طرفین میپردازد.

صدور رای هیات بدوی:

پس از بررسیهای لازم، هیات رأی خود را صادر میکند. این رأی میتواند به نفع مودی، سازمان امور مالیاتی یا به صورت تعدیل شده باشد.

مهلت اعتراض به رای هیات حل اختلاف مالیاتی بدوی:

طبق ماده 247 قانون مالیاتهای مستقیم، مودی یا سازمان امور مالیاتی 20 روز از تاریخ ابلاغ رأی هیات بدوی فرصت دارند تا به آن اعتراض کرده و درخواست تجدید نظر دهند.

مرحله سوم: رسیدگی در هیات حل اختلاف مالیاتی تجدید نظر

فرآیند رسیدگی در مرحله تجدید نظر: در صورت اعتراض به رأی هیات بدوی، پرونده به هیات حل اختلاف مالیاتی تجدید نظر ارجاع میشود. این هیات نیز با بررسی مجدد پرونده، اسناد و مدارک، رأی خود را صادر میکند.

صدور رای هیات تجدید نظر:

رأی هیات تجدید نظر معمولاً قطعی و لازمالاجرا است، مگر در موارد خاص که امکان اعتراض به مراجع بالاتر وجود دارد.

مهلت اعتراض به رای هیات حل اختلاف مالیاتی تجدید نظر (به شورای عالی):

طبق تبصره 6 ماده 247 قانون مالیاتهای مستقیم، در صورت وجود دلایل قانونی مشخص (مانند نقض قوانین و مقررات یا عدم رعایت تشریفات قانونی)، مودی یا سازمان امور مالیاتی میتوانند ظرف یک ماه از تاریخ ابلاغ رأی هیات تجدید نظر، به شورای عالی مالیاتی اعتراض کنند.

مرحله چهارم: رسیدگی در شورای عالی مالیاتی

وظایف و اختیارات شورای عالی مالیاتی:

شورای عالی مالیاتی به شکایات از آرای قطعی هیاتهای حل اختلاف مالیاتی تجدید نظر (در موارد نقض قانون) رسیدگی میکند. این شورا رأی را از لحاظ شکلی و ماهوی بررسی کرده و در صورت تشخیص ایراد، آن را نقض و جهت رسیدگی مجدد به هیات همعرض ارجاع میدهد. همچنین، وظیفه ایجاد وحدت رویه را نیز بر عهده دارد.

صدور رای شورای عالی مالیاتی:

رأی شورای عالی مالیاتی میتواند مبنی بر تأیید، نقض، یا ارجاع مجدد پرونده باشد.

مرحله پنجم: اعتراض در دیوان عدالت اداری (مرجع قضایی)

شرایط و نحوه طرح شکایت در دیوان عدالت اداری:

در صورتی که مودی معتقد باشد رأی قطعی هیاتهای حل اختلاف مالیاتی یا شورای عالی مالیاتی خلاف قانون یا خارج از اختیارات مرجع صادرکننده بوده است، میتواند ظرف سه ماه از تاریخ ابلاغ رأی، دادخواست شکایت خود را به دیوان عدالت اداری تقدیم کند.

رسیدگی در دیوان عدالت اداری:

دیوان عدالت اداری به عنوان یک مرجع قضایی، به ماهیت قانونی بودن رأی صادره رسیدگی میکند و میتواند رأی را ابطال یا نقض کند.

مراحل دادرسی مالیاتی درون سازمانی و برون سازمانی:

مراحل اولیه دادرسی (اعتراض به برگ تشخیص و رسیدگی در هیاتهای حل اختلاف) به عنوان دادرسی درون سازمانی یا اداری شناخته میشوند، چرا که در داخل ساختار سازمان امور مالیاتی یا مراجع مرتبط با آن (تحت نظارت وزارت اقتصاد) انجام میشوند. اما رسیدگی در دیوان عدالت اداری، به دلیل ماهیت قضایی و استقلال این نهاد، به عنوان دادرسی برون سازمانی یا قضایی محسوب میشود.

مبانی قانونی دادرسی مالیاتی

دادرسی مالیاتی در ایران بر پایه مجموعهای از قوانین، مقررات و بخشنامهها استوار است که اصلیترین آنها عبارتند از:

قانون مالیاتهای مستقیم (ق.م.م):

این قانون، ستون فقرات نظام مالیاتی ایران و مبنای اصلی دادرسی مالیاتی است. بسیاری از مواد این قانون به صراحت به فرآیندهای اعتراض، رسیدگی و حل اختلاف مالیاتی میپردازند.

ماده 238 ق.م.م:

این ماده به حق اعتراض مودی به برگ تشخیص مالیات و امکان توافق با رئیس اداره امور مالیاتی ظرف 30 روز اشاره دارد.

ماده 247 ق.م.م (و تبصره 6 آن):

این ماده به تشکیل هیاتهای حل اختلاف مالیاتی بدوی و تجدید نظر و نحوه رسیدگی آنها میپردازد. تبصره 6 امکان اعتراض به رأی هیات تجدید نظر در شورای عالی مالیاتی را بیان میکند.

ماده 251 مکرر ق.م.م:

این ماده به هیات ویژه رسیدگی به شکایات از آرای قطعی هیاتهای حل اختلاف مالیاتی یا شورای عالی مالیاتی اشاره دارد که در صورت نقض آشکار قوانین و مقررات، میتواند رأی را نقض کند.

ماده 216 ق.م.م:

این ماده مربوط به نحوه اعتراض به اقدامات اجرایی سازمان امور مالیاتی (مانند توقیف اموال) است که در صلاحیت هیاتهای حل اختلاف مالیاتی قرار میگیرد.

قانون آیین دادرسی مدنی (در صورت ارتباط):

اگرچه دادرسی مالیاتی عمدتاً یک فرآیند اداری و شبه قضایی است، اما در مواردی که قانون مالیاتهای مستقیم سکوت کرده باشد، اصول کلی و برخی از قواعد قانون آیین دادرسی مدنی به صورت استنادی و با رعایت ماهیت خاص دادرسی مالیاتی، مورد استفاده قرار میگیرند.

دستورالعملها و بخشنامههای مرتبط با دادرسی مالیاتی:

سازمان امور مالیاتی کشور و وزارت امور اقتصادی و دارایی، برای تبیین جزئیات و رویههای اجرایی قوانین، دستورالعملها و بخشنامههای متعددی صادر میکنند که در فرآیند دادرسی مالیاتی مورد استناد قرار میگیرند.

قانون جدید دادرسی مالیاتی (اگر وجود دارد، توضیح مختصر):

در حال حاضر، قانون مالیاتهای مستقیم (مصوب 1366 و اصلاحات بعدی آن) مبنای اصلی دادرسی مالیاتی است. هرگونه تغییر یا تصویب قانون جدید در این زمینه، تحولی مهم محسوب میشود که نیازمند بررسی دقیق خواهد بود. (در حال حاضر قانون جامع و مستقلی تحت عنوان “قانون جدید دادرسی مالیاتی” وجود ندارد و مبنا همان قانون مالیاتهای مستقیم و اصلاحات آن است.)

زمان انجام دادرسی مالیاتی و مهلتها

آگاهی از زمانبندی و مهلتهای قانونی در دادرسی مالیاتی از اهمیت حیاتی برخوردار است، زیرا عدم رعایت این مهلتها میتواند به از دست رفتن حق اعتراض و قطعی شدن مالیات منجر شود:

زمان انجام دادرسی مالیاتی (چه زمانی باید انجام شود؟):

دادرسی مالیاتی زمانی آغاز میشود که برگ تشخیص مالیات به مودی ابلاغ شده و مودی نسبت به آن اعتراض داشته باشد. این فرآیند پس از صدور برگ تشخیص و در صورت عدم توافق مودی با آن، کلید میخورد.

مهلت اعتراض به برگ تشخیص مالیات:

مودی 30 روز از تاریخ ابلاغ قانونی برگ تشخیص فرصت دارد تا اعتراض خود را به صورت کتبی به اداره امور مالیاتی مربوطه تسلیم کند (ماده 238 ق.م.م).

مهلت اعتراض به رای هیات حل اختلاف مالیاتی بدوی:

مودی یا سازمان امور مالیاتی 20 روز از تاریخ ابلاغ رأی هیات بدوی فرصت دارند تا اعتراض خود را به هیات حل اختلاف مالیاتی تجدید نظر ارائه دهند (ماده 247 ق.م.م).

مهلت اعتراض به رای هیات حل اختلاف مالیاتی تجدید نظر:

در صورت وجود شرایط قانونی (نقض قانون یا عدم رعایت تشریفات)، مودی یا سازمان امور مالیاتی میتوانند ظرف یک ماه از تاریخ ابلاغ رأی هیات تجدید نظر، به شورای عالی مالیاتی اعتراض کنند (تبصره 6 ماده 247 ق.م.م).

مهلت پیگیری در مراحل مختلف:

اعتراض به آرای قطعی هیاتها یا شورای عالی در دیوان عدالت اداری: اشخاص حقیقی 3 ماه و اشخاص حقوقی 6 ماه از تاریخ ابلاغ رأی قطعی فرصت دارند تا دادخواست خود را به دیوان عدالت اداری تقدیم کنند.

مهلت رسیدگی در هیاتهای حل اختلاف:

قانون معمولاً مهلت مشخصی برای صدور رأی توسط هیاتها تعیین نکرده است، اما رسیدگی باید در اسرع وقت و با رعایت نوبت انجام شود.

نکات کلیدی برای موفقیت در دادرسی مالیاتی (راهنمای مودیان)

موفقیت در دادرسی مالیاتی نیازمند آگاهی، برنامهریزی و اقدام صحیح است. در اینجا به برخی نکات کلیدی برای مودیان اشاره میشود:

اهمیت جمعآوری مستندات و مدارک کافی:

اساس هر دفاع مالیاتی قوی، مستندات و مدارک کامل و قابل اتکا است. فاکتورها، قراردادها، دفاتر قانونی، صورتهای مالی، تراکنشهای بانکی و هر مدرکی که بتواند ادعای شما را اثبات کند، باید به دقت جمعآوری و ارائه شود.

نحوه تنظیم لایحه دفاعیه مؤثر:

لایحه مالیاتی یا لایحه دفاعیه، سند اصلی شما برای ارائه دلایل اعتراض و دفاع از خود است. این لایحه باید شامل موارد زیر باشد:

- مشخصات کامل مودی و پرونده مالیاتی.

- شرح دقیق موضوع اعتراض و دلایل حقوقی و مالی آن.

- استناد به مواد قانونی، بخشنامهها و رویههای قضایی مرتبط.

- ارائه مستندات و مدارک پشتیبان به صورت پیوست.

- درخواست مشخص از مرجع رسیدگیکننده.

- لحن لایحه باید رسمی، مستدل و محترمانه باشد.

اهمیت حضور به موقع و آمادگی در جلسات رسیدگی:

حضور به موقع در جلسات هیاتهای حل اختلاف و آمادگی کامل برای پاسخگویی به سوالات اعضای هیات، میتواند تأثیر بسزایی در نتیجه پرونده داشته باشد. مودی باید بر جزئیات پرونده خود مسلط باشد.

استفاده از مشاوره تخصصی (وکیل مالیاتی یا مشاور مالی):

پیچیدگی قوانین و رویههای مالیاتی، ضرورت استفاده از تخصص وکیل مالیاتی یا مشاور مالیاتی را دوچندان میکند. این متخصصان میتوانند در تنظیم لایحه دفاعیه، جمعآوری مدارک، حضور در جلسات و پیگیری پرونده، راهنماییهای ارزشمندی ارائه دهند و شانس موفقیت شما را افزایش دهند.

آگاهی از حقوق و تکالیف خود به عنوان مودی:

هر مودی باید از حقوق خود (مانند حق اعتراض، حق دسترسی به اطلاعات پرونده، حق درخواست تجدید نظر) و همچنین تکالیف خود (مانند ارائه به موقع مدارک، رعایت مهلتها) آگاه باشد. این آگاهی به او کمک میکند تا در فرآیند دادرسی مالیاتی، هوشمندانهتر عمل کند.

باید توجه داشت که بسیاری از پروندههای مالیاتی که به دادرسی کشیده میشوند، ناشی از ضعف در ثبت اسناد اولیه یا عدم آگاهی از استانداردهای جدید حسابداری هستند. برای مدیران مالی و مودیانی که میخواهند با تسلط بر قوانین و اصول تحریر دفاتر، از بروز اختلافات مالیاتی پیشگیری کنند، شرکت در یک دوره آموزش آنلاین حسابداری جامع، میتواند ابزاری قدرتمند باشد. این دورهها با آموزش دقیق نحوه مستندسازی و قوانین روز، ریسک ورود به چرخههای طولانی دادرسی را به حداقل میرسانند.

موضوعات مرتبط و واژگان کلیدی در دادرسی مالیاتی

درک کامل دادرسی مالیاتی مستلزم آشنایی با برخی مفاهیم و واژگان کلیدی مرتبط است:

مفاصا حساب مالیاتی چیست؟

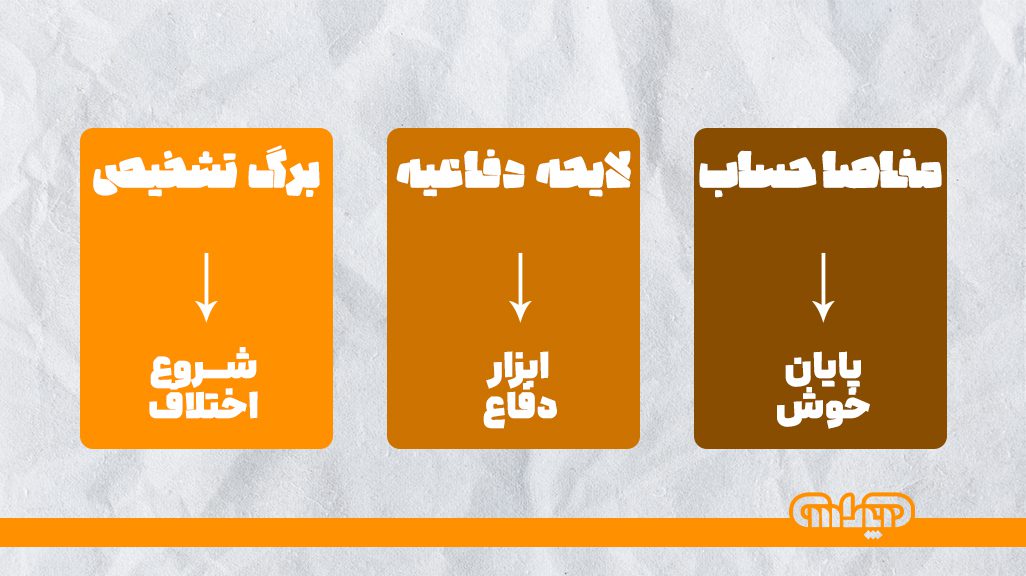

مفاصا حساب مالیاتی سندی است که توسط سازمان امور مالیاتی صادر میشود و نشاندهنده تسویه کامل بدهیهای مالیاتی یک شخص حقیقی یا حقوقی تا تاریخ مشخصی است. این سند برای انجام بسیاری از معاملات و نقل و انتقالات ضروری است.

لایحه مالیاتی چیست؟

لایحه مالیاتی یا لایحه دفاعیه مالیاتی، همان سند کتبی است که مودی برای اعتراض به برگ تشخیص مالیات یا رأی هیاتهای حل اختلاف مالیاتی تنظیم و به مراجع مربوطه ارائه میدهد. این لایحه شامل استدلالها، مستندات و درخواستهای مودی است.

محاسبه هزینه دادرسی و تمبر مالیاتی:

در برخی مراحل دادرسی مالیاتی، به ویژه در مراجع قضایی مانند دیوان عدالت اداری، مودی ملزم به پرداخت هزینه دادرسی و ابطال تمبر مالیاتی بر روی دادخواست خود است. این هزینهها بر اساس تعرفههای قانونی تعیین میشوند.

اعتراض به برگه تشخیص مالیات:

این عبارت به اولین گام در فرآیند دادرسی مالیاتی اشاره دارد که مودی پس از دریافت برگ تشخیص مالیات و در صورت عدم موافقت با آن، اعتراض کتبی خود را به اداره امور مالیاتی تسلیم میکند.

برگ تشخیص مالیات:

سندی رسمی است که توسط سازمان امور مالیاتی صادر میشود و در آن، میزان مالیات تعیین شده برای یک دوره مالی مشخص، به همراه دلایل و مبانی محاسبه، به مودی ابلاغ میگردد.

رای هیات حل اختلاف مالیاتی:

تصمیم نهایی است که توسط هیاتهای حل اختلاف مالیاتی (بدوی یا تجدید نظر) پس از بررسی پرونده، اسناد و مدارک، و استماع اظهارات طرفین صادر میشود. این رأی میتواند منجر به تأیید، تعدیل یا نقض برگ تشخیص مالیات شود.

رسیدگی مالیاتی:

به فرآیند بررسی دفاتر، اسناد و مدارک مودی توسط کارشناسان سازمان امور مالیاتی به منظور تعیین میزان مالیات قابل پرداخت گفته میشود که معمولاً پیش از صدور برگ تشخیص مالیات انجام میگیرد.

قطعی شدن مالیات:

مالیات زمانی قطعی میشود که مودی در مهلت قانونی به برگ تشخیص اعتراض نکرده باشد، یا با رئیس اداره امور مالیاتی توافق کرده باشد، یا رأی هیاتهای حل اختلاف مالیاتی (که قابل اعتراض نباشد) صادر شده باشد، یا رأی دیوان عدالت اداری صادر شده باشد. پس از قطعی شدن، مالیات لازمالاجرا و قابل وصول است.

در نهایت، نباید فراموش کرد که رویههای اجرایی در حوزههای مالیاتی مختلف ممکن است تفاوتهای جزئی داشته باشند و تجربه عملی در هر منطقه جغرافیایی بسیار ارزشمند است. به عنوان مثال، فعالان اقتصادی در قطبهای صنعتی شمال غرب کشور، با بهرهگیری از خدمات تخصصی آموزش حسابداری در تبریز میتوانند با چالشهای خاص ممیزی در این منطقه و نحوه تعامل موثر با هیاتهای حل اختلاف بومی آشنا شده و دفاعیات خود را با دیدی واقعبینانهتر تنظیم کنند.

جمعبندی: اهمیت درک صحیح دادرسی مالیاتی

در پایان، میتوان گفت که دادرسی مالیاتی نه تنها یک فرآیند قانونی صرف، بلکه ستونی اساسی برای تضمین عدالت و شفافیت در نظام مالیاتی هر کشوری است. درک صحیح این فرآیند، از لحظه ابلاغ برگ تشخیص مالیات تا مراحل نهایی در دیوان عدالت اداری، برای هر مودی مالیاتی حیاتی است. آگاهی از حقوق و تکالیف، شناخت مراجع ذیصلاح، رعایت مهلتهای قانونی و استفاده از مشاوره تخصصی، همگی عواملی هستند که میتوانند شانس موفقیت در حل و فصل اختلافات مالیاتی را به شکل چشمگیری افزایش دهند.

هدف نهایی دادرسی مالیاتی، ایجاد تعادل بین منافع دولت در وصول مالیات و حقوق مودیان در پرداخت مالیات عادلانه است. با مطالعه و آگاهی بیشتر در این زمینه، مودیان میتوانند با اطمینان خاطر بیشتری در فضای اقتصادی فعالیت کرده و در صورت بروز هرگونه اختلاف، از ابزارهای قانونی موجود برای احقاق حقوق خود بهرهمند شوند. این آگاهی جمعی، به نوبه خود به تقویت اعتماد عمومی به نظام مالیاتی و پایداری اقتصادی کشور کمک شایانی خواهد کرد.