مالیات بر مصرف یکی از رایجترین انواع مالیات است که هر روز آن را پرداخت میکنیم. تا به حال به فاکتور خرید خود از یک فروشگاه زنجیرهای دقت کردهاید؟ احتمالاً در انتهای لیست، مبلغی تحت عنوان «مالیات بر ارزش افزوده» به چشمتان خورده است. این مبلغ، در واقع شناختهشدهترین شکل مالیات بر مصرف است؛ مالیاتی پنهان در دل خریدهای ما که منبع درآمدی حیاتی برای دولتها محسوب میشود.

اما این عوارض مصرف دقیقاً چیست و چرا آن را پرداخت میکنیم؟ در این مقاله، به دنیای مالیات بر مصرف سفر میکنیم. از تعریف اولیه و جایگاه آن در نظام مالیاتی گرفته تا انواع، مزایا، معایب و نحوه محاسبه آن را بررسی خواهیم کرد تا شما به یک درک کامل و شفاف از این مفهوم مهم اقتصادی برسید.

تعریف ساده و دقیق مالیات بر مصرف (Consumption Tax)

مالیات بر مصرف (Consumption Tax)، نوعی مالیات است که بر هزینهکردن پول برای خرید کالاها و خدمات وضع میشود. به عبارت دیگر، این مالیات از جیب مصرفکننده نهایی پرداخت میشود، و متولی آن تولیدکننده یا صاحب کسبوکار نیست. هر زمان که شما کالایی میخرید یا از خدمتی استفاده میکنید، بخشی از پولی که میپردازید ممکن است بهعنوان مالیات بر خرید به دولت منتقل شود.

فلسفه اصلی این مالیات ساده است: هرکس بیشتر مصرف کند، مالیات بیشتری میپردازد. این مالیات بهطور غیرمستقیم جمعآوری میشود؛ یعنی شما آن را مستقیماً به اداره مالیات پرداخت نمیکنید، بلکه فروشنده کالا یا ارائهدهنده خدمت، این مبلغ را از شما دریافت کرده و به دولت پرداخت میکند.

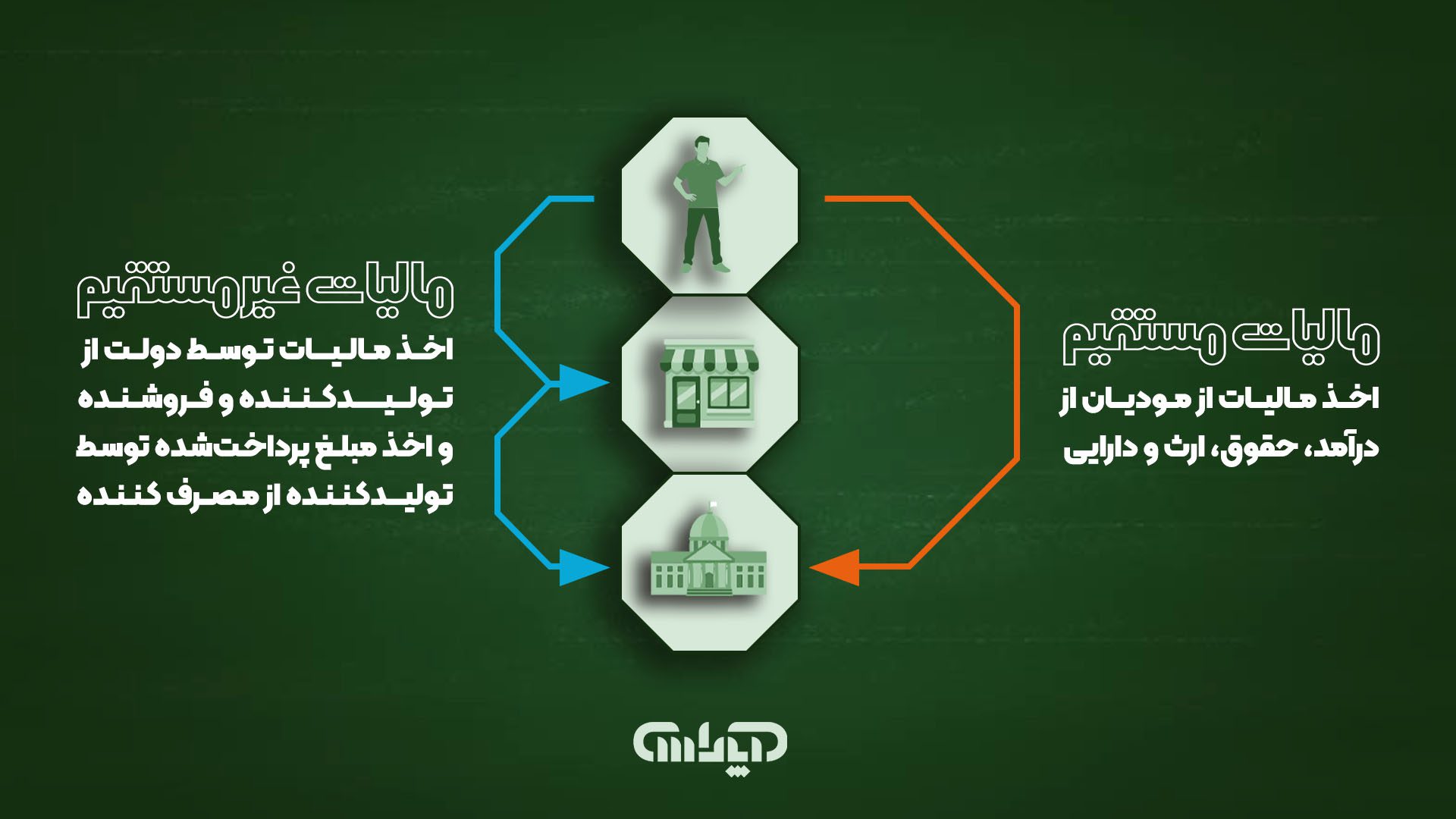

جایگاه مالیات بر مصرف در نظام مالیاتی: مستقیم یا غیرمستقیم؟

مالیاتها بهطور کلی به دو دسته اصلی تقسیم میشوند: مستقیم و غیرمستقیم. درک این تفاوت، کلید فهم ماهیت مالیات بر مصرف است.

تفاوت کلیدی مالیات مستقیم و غیرمستقیم

- مالیات مستقیم: این مالیات مستقیماً از درآمد یا دارایی افراد و شرکتها اخذ میشود. در این حالت، شخصی که مالیات را پرداخت میکند، همان کسی است که مالیات به او تعلق گرفته است. مثال بارز آن، مالیات بر درآمد حقوق یا مالیات بر دارایی است.

- مالیات غیرمستقیم: این مالیات بر قیمت کالاها و خدمات اضافه میشود و پرداختکننده نهایی آن مصرفکننده است. در اینجا، فروشنده صرفاً یک واسطه برای جمعآوری و انتقال مالیات به دولت است.

چرا مالیات بر مصرف، یک مالیات غیرمستقیم است؟

با توجه به تعریف بالا، مالیات بر مصرف یک نمونه کلاسیک از مالیاتهای غیرمستقیم است. شما بهعنوان خریدار، این مالیات را همراه با قیمت کالا به فروشگاه پرداخت میکنید و فروشگاه مسئول واریز آن به حساب دولت است. به همین دلیل، وصول آن برای دولتها سادهتر و فرار از آن دشوارتر است.

انواع اصلی مالیات بر مصرف کدامند؟

مالیات بر مصرف یک اصطلاح کلی است و میتواند به شکلهای مختلفی در کشورها اجرا شود. سه نوع متداول آن عبارتند از:

مالیات بر ارزش افزوده (VAT)؛ (رایجترین مالیات)

مالیات بر ارزش افزوده (Value-Added Tax) پیچیدهترین و در عین حال کارآمدترین نوع مالیات بر مصرف است. در این روش، مالیات در هر مرحله از زنجیره تولید و توزیع بر اساس “ارزش افزودهای” که در آن مرحله ایجاد شده، دریافت میشود. در نهایت، مصرفکننده نهایی کل مالیات را پرداخت میکند، اما کسبوکارها در طول زنجیره، مالیات پرداختی خود را از مالیات دریافتی کسر میکنند. این روش در ایران و بیش از ۱۶۰ کشور جهان استفاده میشود.

مالیات بر فروش خردهفروشی (Retail Sales Tax)

این نوع، شکل سادهتری از مالیات بر فروش است که تنها در مرحله نهایی، یعنی هنگام فروش کالا به مصرفکننده، اعمال میشود. محاسبه آن سادهتر است اما پتانسیل فرار مالیاتی در آن بیشتر از VAT است، زیرا کل مالیات تنها در یک نقطه جمعآوری میشود. این سیستم بیشتر در برخی ایالتهای آمریکا رایج است.

مالیاتهای خاص بر کالاهای معین (Excise Tax)

این نوع مالیات که به آن “مالیات بر کالاهای خاص” نیز گفته میشود، فقط بر روی محصولات یا خدمات مشخصی اعمال میشود. هدف از وضع این مالیاتها معمولاً ترکیبی از کسب درآمد و تنظیمگری رفتار مصرفکننده است. برای مثال:

- مالیات بر سیگار و دخانیات: برای کاهش مصرف و تأمین هزینههای بهداشتی.

- مالیات بر بنزین و سوخت: برای تأمین هزینههای نگهداری جادهها و کاهش آلودگی.

- مالیات بر کالاهای لوکس: برای افزایش درآمد از اقشار ثروتمند جامعه.

تفاوت مالیات بر مصرف و مالیات بر ارزش افزوده (VAT) چیست؟

این یکی از رایجترین سوالات است. به طور خلاصه: هر مالیات بر ارزش افزودهای، نوعی مالیات بر مصرف است، اما هر مالیات بر مصرفی، لزوماً مالیات بر ارزش افزوده نیست.

تفاوت اصلی تعریف بالا در نحوه جمعآوری مالیات نهفته است:

- مالیات بر مصرف عمومی (مانند مالیات بر فروش): فقط در یک مرحله (نقطه فروش نهایی به مشتری) اخذ میشود.

- مالیات بر ارزش افزوده (VAT): در تمام مراحل تولید و توزیع اخذ میشود. این مکانیزم خودکنترلی، شفافیت بیشتری ایجاد کرده و فرار مالیاتی را دشوارتر میکند.

| ویژگی | مالیات بر مصرف (نوع فروش عمومی) | مالیات بر ارزش افزوده (VAT) |

| نقطه وصول | فقط در مرحله فروش نهایی | در تمام مراحل تولید و توزیع |

| پیچیدگی | سادهتر | پیچیدهتر |

| شفافیت | کمتر | بیشتر |

| پتانسیل فرار مالیاتی | بالاتر | پایینتر |

مقایسه مالیات بر مصرف با مالیات بر درآمد؛ کدام یک عادلانهتر است؟

این دو، دو پایه اصلی نظامهای مالیاتی مدرن هستند و بحث در مورد برتری یکی بر دیگری همواره داغ بوده است.

تمرکز بر مصرف در مقابل تمرکز بر درآمد

- مالیات بر درآمد: از پولی که به دست میآورید (ورودی) مالیات میگیرد.

- مالیات بر مصرف: از پولی که خرج میکنید (خروجی) مالیات میگیرد.

تأثیر هر کدام بر پسانداز و سرمایهگذاری

طرفداران مالیات بر مصرف معتقدند که این سیستم، مردم را به پسانداز و سرمایهگذاری تشویق میکند، زیرا تا زمانی که پول خود را خرج نکردهاید، مالیاتی بابت آن نمیپردازید. در مقابل، مالیات بر درآمد، هم از درآمدی که صرف پسانداز میشود و هم از سود حاصل از آن سرمایهگذاری، مالیات میگیرد که میتواند انگیزه پسانداز را کاهش دهد.

مزایا و معایب مالیات بر مصرف به زبان ساده

مانند هر سیاست اقتصادی، این نوع مالیات نیز نقاط قوت و ضعف خود را دارد.

مزایای کلیدی

- سادگی در وصول: جمعآوری آن از طریق هزاران کسبوکار، سادهتر از پیگیری درآمد میلیونها فرد است.

- منبع درآمدی پایدار: مصرف، حتی در دوران رکود اقتصادی، کمتر از درآمد دچار نوسان میشود و یک جریان درآمدی قابل اتکا برای دولت فراهم میکند.

- تشویق به پسانداز: همانطور که گفته شد، این مالیات به جای درآمد، مصرف را هدف قرار میدهد.

- پوشش گسترده: تقریباً همه افراد جامعه (حتی گردشگران و کسانی که در اقتصاد غیررسمی فعالیت دارند) در پرداخت آن مشارکت میکنند.

معایب و چالشها

- فشار بیشتر بر اقشار کمدرآمد (اثر تنازلی): بزرگترین انتقاد به مالیات بر مصرف این است که “تنازلی” (Regressive) است. یعنی افراد کمدرآمد بخش بزرگتری از درآمد خود را صرف کالاها و خدمات ضروری میکنند و در نتیجه، نسبت بیشتری از درآمدشان صرف پرداخت این مالیات میشود.

- افزایش قیمتها و پتانسیل تورمزایی: اعمال یا افزایش نرخ این مالیات میتواند مستقیماً به افزایش سطح عمومی قیمتها منجر شود.

- پیچیدگی در اجرا: با وجود سادگی ظاهری، تعیین نرخهای مختلف برای کالاهای متفاوت، تعریف معافیتها و مدیریت سیستم بهویژه در مدل VAT)) میتواند پیچیده باشد.

چه کالاها و خدماتی مشمول مالیات بر مصرف هستند؟

این کاملاً به قوانین هر کشور بستگی دارد. اکثر دولتها برای کاهش اثر تنازلی این مالیات، کالاها و خدمات ضروری را از پرداخت آن معاف کرده یا برای آنها نرخ پایینتری در نظر میگیرند. این موارد در ایران شامل موارد زیر است:

فهرست کالاها و خدمات معاف از مالیات ارزش افزوده در سال ۱۴۰۳

سازمان امور مالیاتی کشور با همکاری گمرک ایران، فهرست کالاها و خدمات معاف از مالیات سال ۱۴۰۳ را در ۱۷ بخش مجزا منتشر کرده است. بر اساس گزارش ایسنا و مطابق اعلام رسمی سازمان امور مالیاتی، موارد زیر در سال ۱۴۰۳ از پرداخت مالیات بر ارزش افزوده معاف هستند.

۱. محصولات و نهادههای کشاورزی

مطابق جزءهای ۱ تا ۵ ماده ۹ قانون، تمامی محصولات کشاورزی که هنوز فرآوری نشدهاند مشمول معافیت میشوند. این موارد شامل:

- محصولات خام، گیاهان دارویی، محصولات جنگلی و مرتعی

- محصولات گلخانهای

- دام زنده، خوراک دام و مواد اصلی تولیدمثل

- پوسال (کمپوست)، کشتبافت و بسترهای آماده کشت

- انواع بذر، نشاء، نهال، سم و کود

- آب مصرفی بخش کشاورزی

۲. کالاهای اساسی خانوار

اقلام ضروری سبد مصرفی مردم که در جزء ۵ ماده ۹ ذکر شدهاند نیز از مالیات ارزش افزوده معاف هستند. از جمله:

- محصولات لبنی (شیر، پنیر، ماست)

- تخم ماکیان

- آرد و نان

- انواع گوشت و فرآوردههای آن

- برنج، حبوبات، سویا و پروتئین سویا

- روغنهای خوراکی حیوانی و گیاهی

- شیر خشک کودکان

- تبدیل تخم مرغ نطفهدار به جوجه یکروزه

۳. فعالیتهایی که فرآوری محسوب نمیشوند

برخی فعالیتها باوجود انجام روی محصولات کشاورزی، «فرآوری» محسوب نشده و همچنان معاف از مالیات هستند، از جمله:

- انبارداری و نگهداری در شرایط مناسب

- بستهبندی و انجماد

- درجهبندی، بوجاری و پوستگیری (مثل شالیکوبی)

- شستوشو، تفکیک، همگنسازی

- خشککردن با روشهای مختلف

- تفت دادن

- پنبهپاککنی

معافیتهای خارج از بخش کشاورزی (جزءهای ۶ تا ۱۴ ماده ۹)

۴. کالاهای مرتبط با صنعت چاپ و نشر

- دفتر تحریر

- خمیر کاغذ

- کاغذ باطله

- کاغذ چاپ، تحریر و روزنامه

- نسخههای چاپی یا الکترونیکی کتاب، مجله، روزنامه

۵. کالاهای همراه مسافر

- کالاهایی که حداکثر تا دو ماه قبل خریداری شده باشند

- بلیت خروج گردشگران خارجی خریداریشده از شرکتهای ایرانی

۶. انواع شمش طلا و حوالههای مبتنی بر طلا

۷. داراییهای غیرمنقول و حوالههای مرتبط

- صندوقهای سرمایهگذاری توسعه ابزارهای مالی

- شرکتهای فرعی پروژهمحور

- هرگونه انتقال دارایی به یا از صندوقهای سرمایهگذاری پروژه

- هرگونه انتقال دارایی به یا از نهاد واسط

۸. فرش دستباف و مواد اولیه اصلی آن

۹. صنایعدستی تولید داخل

معافیتهای حوزه درمان (جزء ۱۵ ماده ۹)

فهرست کالاها و اقلام پزشکی و درمانی زیر نیز بر اساس تأیید وزارت بهداشت، از مالیات ارزش افزوده معاف هستند:

- داروهای انسانی و دامی

- واکسنهای انسانی و دامی

- لوازم مصرفی عمومی و تخصصی در بخشهای:

- بیهوشی و تنفسی، زنان و زایمان، جراحی عمومی، گوش و حلق و بینی، اورولوژی، ارتوپدی، قلب و عروق، چشمپزشکی، جراحی پلاستیک، مغز و اعصاب

- اقلام مصرفی آزمایشگاههای تشخیص طبی

- تجهیزات تصویربرداری

- لوازم دندانپزشکی مصرفی

- اقلام آزمایشگاهی دامی

- تجهیزات توانبخشی

در مقابل، کالاهای لوکس، سیگار، نوشیدنیهای الکلی و خدمات غیرضروری معمولاً مشمول نرخهای بالاتری از مالیات بر کالا و خدمات میشوند.

وضعیت مالیات بر مصرف در ایران

آیا در ایران مالیات بر مصرف داریم؟

بله. شکل اصلی و قانونی مالیات بر مصرف در ایران، “قانون مالیات بر ارزش افزوده” است که از سال ۱۳۸۷ اجرایی شده و جایگزین بسیاری از عوارض و مالیاتهای پراکنده قبلی شد.

آشنایی با قانون مالیات بر ارزش افزوده بهعنوان شکل اصلی مالیات بر مصرف در کشور

طبق این قانون، کسبوکارها موظفند هنگام فروش کالا یا ارائه خدمت، مبلغی را بر اساس نرخ مصوب (که در سال 1404 معادل 10 درصد مبلغ فروش برای عموم کالاها و خدمات است) به فاکتور اضافه کرده و از مشتری دریافت کنند. سپس در بازههای زمانی مشخص (فصلی)، مابهالتفاوت مالیاتهای دریافتی از مشتریان و مالیاتهای پرداختی به تأمینکنندگان خود را به سازمان امور مالیاتی پرداخت مینمایند.

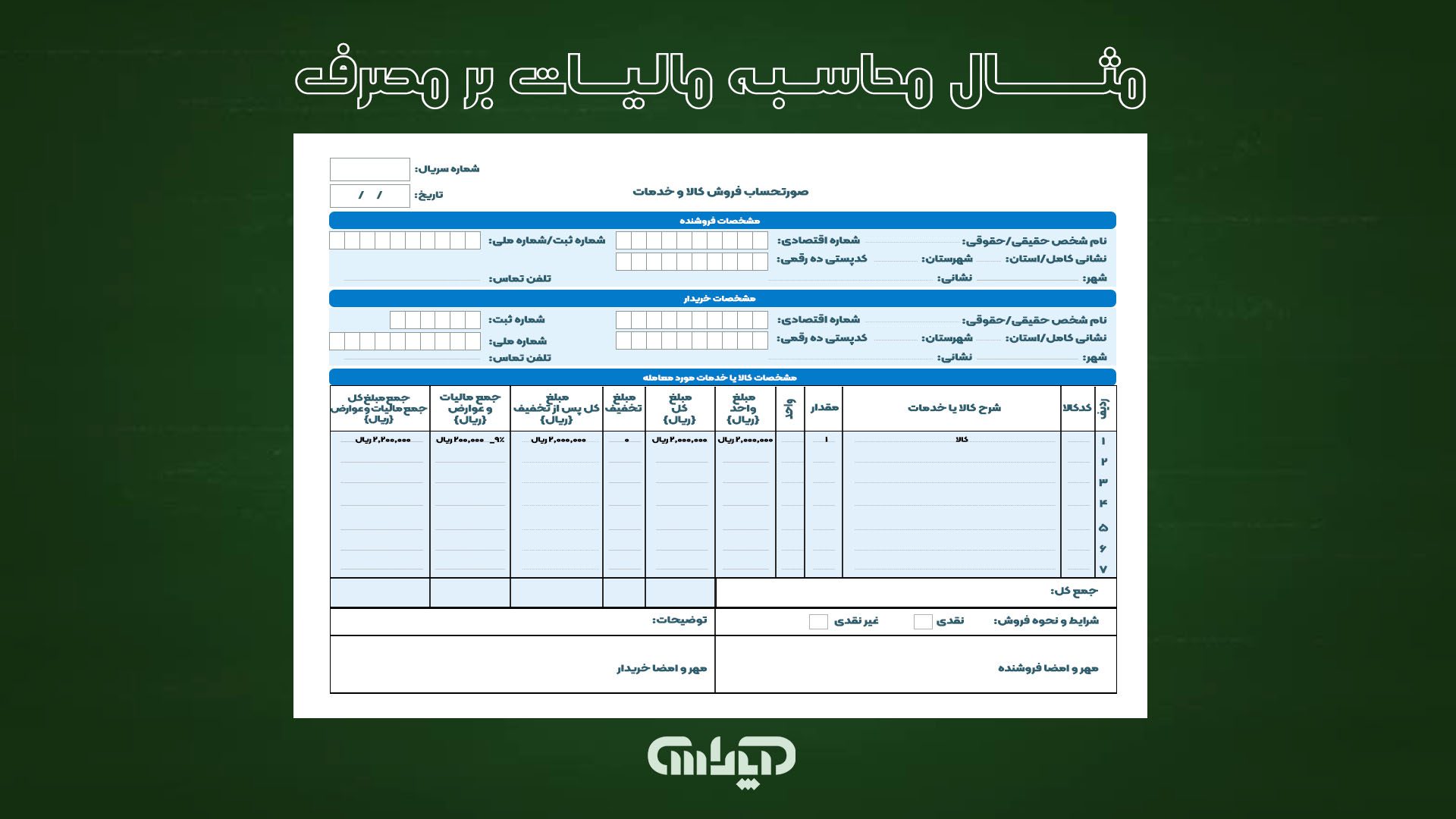

نحوه محاسبه مالیات بر مصرف (همراه با مثال عملی)

محاسبه مالیات بر مصرف برای مصرفکننده نهایی بسیار ساده است.

فرمول:

`قیمت نهایی = قیمت پایه کالا + (قیمت پایه کالا × نرخ مالیات)`

مثال عملی:

فرض کنید قصد خرید یک کالا به قیمت ۲,۰۰۰,۰۰۰ ریال را دارید و نرخ مالیات بر ارزش افزوده 10 درصد است.

- محاسبه مبلغ مالیات: `۲,۰۰۰,۰۰۰ × ۰.10 = 2۰۰,۰۰۰ ریال`

- محاسبه قیمت نهایی: `۲,۰۰۰,۰۰۰ + 2۰۰,۰۰۰ = ۲,2۰۰,۰۰۰ ریال`

شما برای خرید این کالا باید مبلغ ۲,2۰۰,۰۰۰ ریال پرداخت کنید که 2۰۰,۰۰۰ ریال آن بهعنوان مالیات به دولت تعلق میگیرد.

نتیجهگیری: نگاهی کلی به اهمیت و تأثیر مالیات بر مصرف

مالیات بر مصرف، یکی از ارکان اصلی درآمدهای دولتهای مدرن در سراسر جهان و ابزاری قدرتمند در سیاستگذاری اقتصادی است. این سیستم با وجود سادگی در وصول و ایجاد درآمد پایدار، چالشهایی مانند فشار بر اقشار کمدرآمد را نیز به همراه دارد که دولتها با اعمال معافیت بر کالاهای اساسی سعی در کاهش آن دارند. درک نحوه کارکرد، انواع و تفاوتهای آن با سایر مالیاتها به ما بهعنوان شهروند و مصرفکننده کمک میکند تا نقش خود را در اقتصاد بهتر بشناسیم. این مالیات، هزینهای است که در ازای دریافت خدمات عمومی و اداره کشور پرداخت میکنیم و تأثیر آن در زندگی روزمره ما بسیار ملموستر از آن چیزی است که تصور میشود.

سوالات متداول

نام دیگر مالیات بر مصرف چیست؟

مالیات بر مصرف یک اصطلاح کلی است. بسته به نوع و ساختار آن، میتواند با نامهای “مالیات بر فروش” (Sales Tax)، “مالیات بر ارزش افزوده (VAT)” یا “مالیات بر کالا و خدمات (GST)” نیز شناخته شود.

آیا مالیات بر مصرف همان مالیات بر ارزش افزوده است؟

خیر، اما این دو مفهوم بسیار به هم نزدیک هستند. مالیات بر ارزش افزوده (VAT) یکی از انواع مالیات بر مصرف است، اما تنها نوع آن نیست. VAT یک روش خاص برای جمعآوری مالیات بر مصرف در مراحل مختلف تولید است.

مالیات بر مصرف به چه کسانی پرداخت میشود؟

این مالیات توسط مصرفکننده نهایی پرداخت میشود، اما از طریق فروشندگان کالا و خدمات جمعآوری شده و نهایتاً به حساب دولت (سازمان امور مالیاتی) واریز میگردد.

هدف اصلی دولت از وضع مالیات بر مصرف چیست؟

اهداف اصلی شامل کسب درآمد پایدار برای تأمین هزینههای عمومی (مانند بهداشت، آموزش و زیرساختها)، تأثیرگذاری بر الگوی مصرف شهروندان (مثلاً کاهش مصرف کالاهای مضر) و سادگی در وصول نسبت به مالیاتهای مستقیم است.