مالیات طلا یکی از مالیاتهای غیرمستقیم است که بر اساس ارزش طلا، اجرت ساخت و سود فروشنده دریافت میشود. این مالیات شامل مالیات بر ارزش افزوده، مالیات بر عایدی سرمایه و مالیات بر عملکرد طلافروشان است. مالیات بر ارزش افزوده طلا با نرخ 10 درصد به اجرت ساخت و سود فروشنده تعلق دارد، در حالی که قیمت اصل طلا از مالیات معاف است. علاوه بر این، فروش طلا و جواهرات مشمول مالیات بر عایدی سرمایه میشود، که در صورتی که تفاوت قیمت خرید و فروش در مدت کوتاهی رخ دهد، مشمول مالیات خواهد بود. همچنین، طلافروشان موظف به پرداخت مالیات بر عملکرد خود هستند. قوانینی مانند معافیت از مالیات برای مقادیر معین از طلا و شرایط ویژه برای طلای دست دوم نیز در این زمینه وجود دارند. این مالیاتها هدفهایی مانند جلوگیری از دلالی و افزایش شفافیت اقتصادی دارند.

یکی از انواع مالیاتی که در سازمان مالیاتی کشور اجرا و از مودیان مالیاتی اخذ میشود، مالیات طلا است. مالیات طلا در دسته مالیاتهای غیرمستقیم قرار میگیرد که براساس نرخ تعیین شده در قانون و برمبنای ارزش اصل طلا، اجرت ساخت و سود فروشنده درهنگام فروش کالا از خریداران و مصرفکنندگان آن اخذ خواهد شد. مالیات طلا توسط فروشنده دریافت و به حساب سازمان امورمالی کشور واریز میشود. این مالیات فقط به اجرت ساخت طلا و سود فروشنده آن تعلق مییابد و شامل اصل طلا نمیشود.

دعوت می کنیم تا پادکست صوتی زیر را که در مورد مالیات طلا می باشد را گوش فرا دهید:

معرفی انواع مالیات طلا

کسانی که درحوزه طلا فعالیت میکنند مشمول چند دسته مالیات میشوند که در زیر اشاره شده:

- مالیات بر عایدی سرمایه طلا با نرخ ۰ الی ۴۰ درصد

- مالیات برارزش افزوده طلا با نرخ فعلی ۹ درصد

- مالیات بر عملکرد طلافروشان با نرخ ۱۵ الی ۲۵ درصد

بررسی مالیات بر ارزش افزوده

مالیات بر ارزش افزوده یک مالیات غیرمستقیم است که در فرایند تولید و با افزایش ارزش کالاها و خدمات از مصرفکننده نهایی دریافت میشود. طلا نیز مشمول این مالیات است که بر اساس نرخ قانونی از خریداران دریافت و توسط فروشنده به سازمان امورمالیاتی واریز میشود.

نرخ مالیات بر ارزش افزوده طلا

طبق قانون جدید، نرخ مالیات بر ارزش افزوده طلا 10 درصد است و فقط به اجرت ساخت و سود فروشنده تعلق میگیرد. قبلاً علاوه بر اجرت و سود، قیمت اصل طلا هم مشمول مالیات بود، اما بهدلیل اعتراض فعالان حوزه طلا که آن را کالای سرمایهگذاری میدانستند، این قانون تغییر کرده و اصل طلا از مالیات معاف شد.

بررسی معافیت مالیات بر ارزش افزوده طلا

طبق قوانین مالیات برارزش افزوده درسال ۱۴۰۰، ارزش اصل طلا، جواهرات وپلاتین بکار رفته در مصنوعات از مالیات معاف است و فقط اجرت ساخت، حقالعمل و سود فروشنده مشمول مالیات میشود. این معافیت بهشرط ثبتنام طلافروشان در سامانه سازمان امورمالیاتی است. طلافروشان باید اطلاعات فروش خود مانند ارزش طلا، اجرت ساخت و سود را دراین سامانه ثبت کنند. در غیراین صورت، مالیات 10 درصدی به ارزش اصل طلا تعلق میگیرد. مشاوره مالیاتی میتواند هزینههای پرداختی را کاهش دهد.

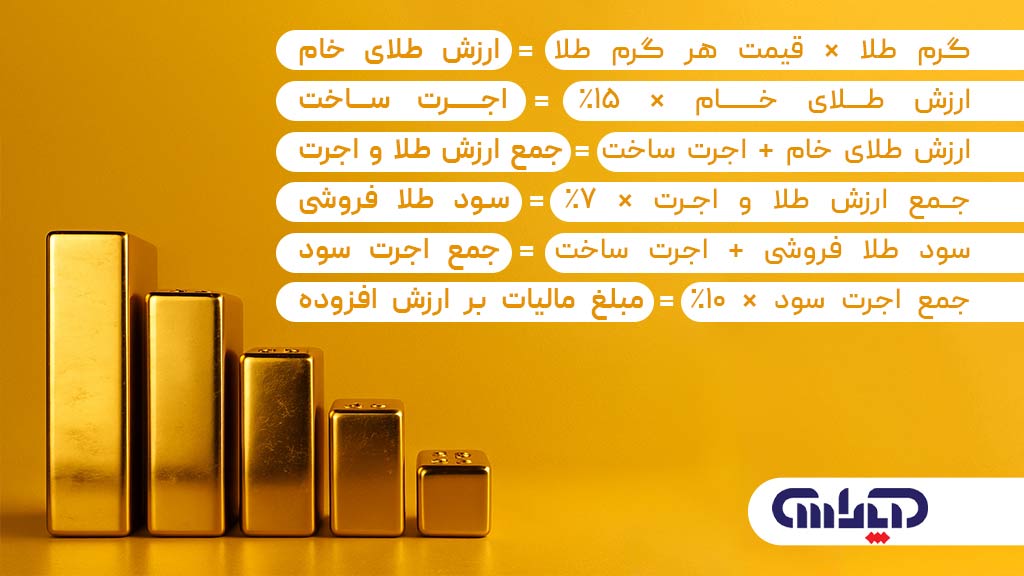

طبق قانون مالیات بر ارزش افزوده، برای محاسبه مالیات طلا ابتدا باید گرم طلا را در نرخ قیمت هر گرم ضرب کنید. سپس عدد بهدستآمده را در ۱۵٪ ضرب کرده تا مبلغ اجرت ساخت محاسبه شود. برای محاسبه سود طلافروشی، باید ارزش طلا خام و اجرت ساخت را جمع کرده و در ۷٪ ضرب کنید. خدمات مالیاتی یک شرکت مالی میتواند این محاسبات را برای شما انجام دهد.

در مرحله بعدی باید سود طلا فروشی را با اجرت ساخت جمع کنید و حاصل جمع را در نرخ 10 درصد ضرب کنید تا مقدار مالیات برارزش افزوده مشخص شود. مراحل محاسبه مالیات برارزش افزوده به شرح زیر است:

گرم طلا × قیمت هر گرم طلا = ارزش طلای خام

ارزش طلای خام × ۱۵٪ = اجرت ساخت

ارزش طلای خام + اجرت ساخت = جمع ارزش طلا و اجرت

جمع ارزش طلا و اجرت × ۷٪ = سود طلا فروشی

سود طلا فروشی + اجرت ساخت = جمع اجرت سود

جمع اجرت سود × 10٪ = مبلغ مالیات بر ارزش افزوده

مالیات بر عایدی سرمایه طلا

مالیات بر عایدی سرمایه مالیاتی است که به خرید و فروش داراییهایی مثل مسکن، خودرو، طلا و ارز تعلق میگیرد و بر اساس تفاوت قیمت خرید و فروش اعمال میشود. این مالیات شامل دو بخش است: مالیات بر معاملات مکرر و مالیات عایدی معاملات مکرر. اگر فردی در بازه زمانی کوتاه بیش ازحد نیاز خود خرید و فروش کند، باید مالیاتی بر مابهالتفاوت حاصل از این معاملات پرداخت کند.

قانون جدید مالیات طلا

بند (ب) ماده ۲۶ قانون جدید مالیات بر ارزش افزوده، به محاسبه میزان مالیات طلا میپردازد. طبق این قانون، اصل طلا از مالیات برارزش افزوده معاف است. در راستای قانون جدید، از این پس خرید و فروش ملک، خودرو، طلا و انواع ارز مشمول مالیات برعایدی سرمایه میشود. البته اگر طلای نگهداری شده کمتر از ۱۵۰ گرم باشد معاف از مالیات خواهد بود. هدف از این طرح درواقع جلوگیری ازدلالیهای کاذب است.

معافیت مالیات برعایدی سرمایه طلا

معافیت از مالیات عایدی سرمایه شامل ۳ بخش است:

- درصورتیکه اشخاص بالای رده سنی ۱۸ سال به میزان حداکثر ۲۰۰ گرم طلای ۱۸ عیار بفروشند از مالیات بر عایدی سرمایه معاف خواهند بود. البته این معافیت زمانی تعلق مییابد که شخص فروشنده طی ۵ سال گذشته آن میزان طلا را نفروخته باشد.

- افرادی که کمتر از ۲۰۰۰ یورو یا کمتر از ۲۴۰۰ دلار معامله میکنند مشمول پرداخت مالیات بر عایدی سرمایه طلا نیستند.

- ارزهایی که از خارج کشور وارد و به تایید بانک مرکزی رسیدهاند، از پرداخت این نوع مالیات طلا نیز معاف هستند.

مالیات برعملکرد طلا فروشان

طلافروشان نیزطبق ماده ۱۰۰ قانون مالیاتهای مستقیم موظفند از سود عملکرد خود مالیات بپردازند. این افراد باید در مهلت مقرر به سامانه امور مالیاتی (tax.gov.ir) مراجعه کرده و اظهارنامه مالیاتی خود را ارسال کنند. درصورت عدم ارسال اظهارنامه، سازمان امورمالیاتی جریمهای معادل ۳۰٪ از مالیات متعلقه طبق ماده ۱۹۲ قانون مالیاتهای مستقیم اعمال خواهد کرد.

نرخ مالیات برعملکرد طلا فروشان

مالیات برعملکرد طلا فروشان نسبت به سود حاصل، پس ازکسرهزینهها اعمال میشود. نرخ این نوع مالیات طلا بهصورت پلکانی افزایش مییابد. درجدول زیر نرخ مالیات برعملکرد طلافروشان آمده است:

| میزان سود (تومان)

| نرخ مالیات متعلقه |

| 50.000.000

| 15 درصد |

| بین 50.000.000 تا100.000.000 | 20 درصد |

| مازاد بر100.000.000 | 100 درصد |

معافیت مالیات بر عملکرد طلافروشان

در خصوص مالیات عملکرد با توجه به نرخهای مقرر در ماده ۱۳۱ قانون مالیاتهای مستقیم، درصورتیکه درآمد خالص طلافروشان تا سقف مبلغ ۲۸.۸۰۰.۰۰۰ تومان باشد از پرداخت مالیات بر عملکرد معاف خواهند بود.

مقایسه انواع مالیات بر طلا

مالیات بر ارزش افزوده طلا با سایر مالیاتهایی مثل مالیات بر عایدی سرمایه و مالیات بر عملکرد تفاوتهایی دارد. مقایسه انواع مالیات طلا به شرح زیر است:

- مالیات بر ارزش افزوده طلا: مالیات بر طلا نوعی مالیات غیرمستقیم مثل مالیات بر ارزش افزوده است که به طور تقریبی نسبت بهکل کالاها اعمال میشود و توسط مصرفکننده نهایی پرداخت خواهد شد.

- مالیات برعایدی سرمایه: مالیات برعایدی سرمایه به اندوخته سرمایه تعلق میگیرد و اکثر مردم، یعنی حدود ۹۹٪، مشمول آن نمیشوند. هدف اصلی این قانون، اعمال مالیات بر دلالانی است که با خرید و فروش طلا در مدت زمان کوتاه، سرمایه زیادی به دست میآورند و بهعنوان قشر مرفه جامعه شناخته میشوند.

- مالیات بر عملکرد: مالیات بر عملکرد یک نوع مالیات مستقیم است که به درآمد طلافروشان تعلق میگیرد. این مالیات با کسر هزینهها و اعمال معافیتهای مالیاتی و نرخهای قانونی از طلافروشان دریافت میشود.

جدول مقایسه انواع مالیات طلا به شرح زیر است:

مزایای اخذ مالیات طلا

بر اساس جز ۴ بند (ب) ماده ۲۶ قانون مالیات بر ارزش افزوده در سال ۱۴۰۰، طلا فروشان موظف هستند ازابتدای دیماه سال جاری صورتحسابهای خرید و فروش طلا و جواهرات خود را در قالب اظهارنامه در سامانه مودیان مالیاتی ثبت کنند. علاوه براین مطابق با جز ۲ بند (ط) تبصره ۶ قانون بودجه ۱۴۰۲، طلافروشان وظیفه دارند از صورت حسابهای الکترونیکی بهره ببرند.

اعمال این مقررات موجب ایجاد شفافیت در خصوص میزان ارزش طلای فروخته شده، اجرت ساخت و سود به تفکیک میشود که در نهایت از پولشویی جلوگیری میکند. همچنین، اخذ مالیات بهعنوان یکی از منابع درآمدی دولت، به تأمین مالی پروژههای عمرانی و آبادانی کشور کمک میکند.

معایب اخذ مالیات طلا

فعالان صنف طلافروشی معتقدند که مالیات برعایدی و سود فروشنده ممکن است تحت تأثیر تورم و وضعیت اقتصادی کشور بهطور غیرمنصفانه افزایش یابد. برای مثال، اگر به دلیل تورم نرخ هرگرم طلا افزایش یابد، فروشندگان باید مالیات بیشتری بپردازند، درحالی که این افزایش قیمت ناشی از تورم است و سودی برای فروشنده به همراه ندارد. بنابراین، اگرچه اخذ مالیات طلا میتواند در ایجاد شفافیت اقتصادی مؤثر باشد، اما باید عدالت مالیاتی حفظ شود و سیاستهای مالیاتی نباید به ضرر فروشندگان باشد.

آیا طلای دست دوم شامل مالیات میشود؟

بله، خرید و فروش طلای دست دوم معمولاً مشمول مالیات میشود، اما بسته به کشور و منطقه، قوانین متفاوتی دراین زمینه وجود دارد. در بسیاری ازکشورها، مالیات برارزش افزوده (VAT) یا مالیات بردرآمد ممکن است برمعاملات طلا اعمال شود، حتی اگر طلا دست دوم باشد. این مالیاتها ممکن است براساس تفاوت قیمت خرید و فروش یا حتی براساس ارزش بازار طلا محاسبه شوند. بنابراین، برای اطلاع دقیقتراز مقررات مربوط به مالیات بر طلای دست دوم، بهتر است با قوانین محلی و مشاوران مالی مشورت کنید.

نکات مالیاتی طلای دست دوم در ایران

در ایران، خرید و فروش طلای دست دوم معمولاً مشمول مالیات بر ارزش افزوده (VAT) نمیشود. با این حال، بسته به شرایط خاص معامله و نوع آن، ممکن است برخی الزامات مالیاتی وجود داشته باشد. برای مثال، در مواردی طلای دست دوم میتواند جزو هزینههای قابل قبول مالیاتی برای فروشندگان یا کسبوکارهای مرتبط باشد، به شرطی که مطابق با قوانین و ضوابط تعیینشده عمل شود. بنابراین، فعالان صنف طلا باید به دقت با قوانین مالیاتی و شرایط خاص معاملات خود آشنا باشند تا از بروز مشکلات مالیاتی جلوگیری کنند.

- مالیات برارزش افزوده: طبق قوانین موجود درایران، خرید و فروش طلا(از جمله طلای دست دوم) معمولاً ازمالیات برارزش افزوده معاف است. با این حال، درموارد خاص یا برای برخی انواع معاملات خاص، ممکن است مالیاتی به این معاملات تعلق گیرد. این شرایط به طور دقیق بستگی به نوع معامله و قوانین اجرایی مرتبط است.

- مالیات بر درآمد: اگر فروشنده طلا را با هدف کسب سود و به عنوان یک تجارت انجام دهد، امکان دارد مشمول مالیات بردرآمد شود. در این حالت، مالیات بر اساس سود حاصل از فروش طلا محاسبه میشود. به عبارتی دیگر، میزان مالیات بستگی به تفاوت بین قیمت خرید و فروش طلا دارد و فروشندگان باید مالیات بر درآمد خود را طبق قوانین مالیاتی کشور پرداخت کنند.

- سند وشفافیت معاملات: در معاملات طلا، داشتن سند و مدارک معتبر برای اثبات خرید و فروش بسیار مهم است، زیرا این مدارک میتوانند در صورت نیاز به مراجع مالیاتی ارائه شوند و از بروز مشکلات جلوگیری کنند. همچنین، با توجه به تغییرات قانونی و بهروز شدن مقررات مالیاتی، توصیه میشود که با یک مشاور مالی یا حسابدار متخصص در زمینه مالیات درایران مشورت کنید تا از آخرین قوانین و شرایط آگاه شوید و بهدرستی اقدامات لازم را انجام دهید.

با توجه به اهمیت تسلط بر قوانین مالیاتی، خصوصاً برای طلافروشان، توصیه میشود با مطالعه دقیق آموزش تبصره ماده 100 سال 1403، با جزئیات این تبصره و چگونگی استفاده از آن برای کاهش مالیات آشنا شوید. این اطلاعات میتواند به شما در انجام صحیح تکالیف مالیاتی و جلوگیری از جریمههای احتمالی کمک شایانی کند.

جمع بندی نهایی:

مالیات طلا بهعنوان یکی از ابزارهای مالیاتی مهم در کشور، تأثیرات قابلتوجهی بر بازار طلا و جواهرات دارد. این مالیاتها با هدف جلوگیری از دلالی و افزایش شفافیت اقتصادی ایجاد شدهاند، اما ممکن است بهویژه در شرایط تورمی و اقتصادی چالشهایی برای طلافروشان بهوجود آورد. بهطور کلی، با وجود مزایای آن در تأمین درآمد دولت و جلوگیری از پولشویی، لازم است که سیاستهای مالیاتی بهگونهای تنظیم شوند که منصفانه و عادلانه باشند تا بار مالیاتی اضافی بر دوش فروشندگان طلا نگذارد.