«تا حالا براتون پیش اومده که موقع بستن قرارداد کاری، اسم یک در هزارم فنی و حرفهای به گوشتون خورده باشه؛ اما دقیق ندونید که واقعاً چی هست؟ آیا الزامیه؟ چطوری باید پرداختش کرد؟ و اصلاً توی حسابداری چطور باید ثبتش کرد؟»

در بسیاری از شرکتهای پیمانکاری یا خدماتی، این سؤالها بارها تکرار میشود. شاید در نگاه اول، یک در هزارم مبلغ خیلی کوچکی باشد؛ اما نادیدهگرفتن آن میتواند در آینده منجر به جریمههای سنگین، ایرادهای حسابرسی و حتی رد دفاتر قانونی شود. با این حال، هنوز هم بسیاری از حسابداران یا مدیران مالی اطلاعات دقیقی دربارهی آن ندارند.

در این مقاله، به زبان ساده، شفاف و حرفهای بررسی میکنیم که یک در هزارم فنی و حرفهای به طور دقیق چیست؟، به چه قراردادهایی مربوط میشود؟، چطور محاسبه و پرداخت میشود؟، چه استثناهایی دارد و در نهایت چگونه در حسابداری ثبت میشود؟

جهت شنیدن خلاصه ای از یک در هزارم فنی و حرفه ای فایل صوتی زیر را پخش نمایید:

تعریف یک در هزارم فنی و حرفهای

تعریف دقیق و رسمی یک در هزارم فنی و حرفهای

«یک در هزارم فنی و حرفهای» یک نوع کسور قانونی است که بر اساس قانون، باید از مبلغ برخی قراردادهای اجرایی یا خدماتی کسر شده و به حساب سازمان آموزش فنی و حرفهای کشور واریز شود. این مبلغ، با هدف تأمین منابع برای توسعه آموزشهای مهارتی کشور در قانون پیشبینی شده است.

بر اساس ماده (۱۰۴) قانون مالیاتهای مستقیم و آییننامههای مربوطه، در صورتیکه قرارداد مشمول خدمات مشخصشده باشد، کارفرما موظف است یکدرهزار مبلغ ناخالص قرارداد را براساس هزینه حقوق به سازمان آموزش فنی و حرفهای پرداخت کند.

مستند قانونی

مبنای قانونی این مبلغ را میتوان در موارد زیر جستوجو کرد:

-

- ماده ۱۰۴ قانون مالیاتهای مستقیم (پیش از حذف در اصلاحات اخیر؛ اما همچنان در برخی حوزهها بهصورت اجرایی پابرجاست).

- بخشنامههای داخلی وزارت تعاون، کار و رفاه اجتماعی.

- مقررات رسمی سازمان فنی و حرفهای کشور.

یک در هزارم فنی و حرفهایچه قراردادهایی را مشمول میشوند؟

برای تمامی پرسنل مشمول بیمه تامیناجتماعی، باید یک در هزارم فنیوحرفهای محاسبه و پرداخت شود.

چرا به آن «یک در هزارم» گفته میشود؟

عدد «یک در هزارم» در واقع نرخ کسور است؛ یعنی اگر مبلغ ناخالص قرارداد 10 میلیارد ریال باشد، مبلغ کسور برابر خواهد بود با:

10,000,000 ریال = 001/0 * 10,000،000،000

این مبلغ باید به سازمان فنی و حرفهای پرداخت شود.

تفاوت با سایر کسورات قانونی مثل بیمه یا مالیات تکلیفی

| مورد قانونی | مرجع دریافت | نحوه پرداخت | نرخ | زمان پرداخت |

| بیمه تأمین اجتماعی | سازمان تأمین اجتماعی | ماهانه یا بر مبنای قرارداد | 7% الی 15% | طبق لیست حقوق یا قرارداد |

| مالیات تکلیفی | سازمان امور مالیاتی | در زمان پرداخت وجه | اغلب 3% تا 10% | هنگام پرداخت صورتحساب |

| یک در هزارم فنی و حرفهای | سازمان آموزش فنی و حرفهای | در زمان قرارداد یا انتهای کار | 0.001 | بسته به قرارداد |

نکته مهم اینکه این مبلغ ارتباطی به مالیات یا بیمه ندارد؛ اما از نظر قانونی مانند آنها قابل پیگیری و رسیدگی حسابرسی است.

چه قراردادهایی مشمول یک در هزارم فنی و حرفهای هستند و کدامها معافند؟

یکی از چالشهای اصلی حسابداران و مدیران مالی در برخورد با یک در هزارم فنی و حرفهای، تشخیص قراردادهای مشمول و غیرمشمول است. اگرچه نرخ این مبلغ ثابت و ساده بهنظر میرسد؛ اما تعیین شمول آن در عمل، وابسته به نوع قرارداد، موضوع خدمات، و تفسیر متن قرارداد است.

قراردادهای مشمول یک در هزارم کدامند؟

بهطور کلی، هر قرارداد اجرایی، خدماتی یا فنی که در آن خروجی ملموس یا غیرملموس از انجام یک عملیات مشخص تحویل داده شود، میتواند مشمول این مبلغ شود. برخی از موارد رایج شامل:

- قراردادهای پیمانکاری عمرانی، ساختمانی، راهسازی و تأسیسات.

- قراردادهای نصب و راهاندازی تجهیزات صنعتی، شبکه یا نرمافزار.

- قراردادهای خدمات مشاوره فنی یا مهندسی با خروجی مشخص.

- قراردادهای تعمیر و نگهداری تأسیسات، تجهیزات، ماشینآلات.

- قراردادهای آموزش تخصصی و مهارتی توسط مؤسسات خصوصی.

- قراردادهای خدمات آزمایشگاهی و کالیبراسیون تجهیزات.

مثال کاربردی: شرکت «پیشرو نیرو سپاهان» با یک شرکت خودروسازی قرارداد نصب و راهاندازی تجهیزات خط تولید به ارزش ۲۴ میلیارد ریال منعقد کرده است. با توجه به اینکه قرارداد دارای ماهیت اجرایی و نصب است، مشمول کسر و پرداخت یک در هزارم معادل ۲۴ میلیون ریال میشود.

قراردادهای معاف از پرداخت یک در هزارم

برخی قراردادها به دلایل موضوعی یا قانونی، از شمول این مبلغ مستثنا هستند. موارد معاف عبارتنداز:

- قراردادهای خرید صرف بدون اجرای خدمات (مانند: خرید کالا، تجهیزات یا اقلام مصرفی).

- قراردادهای مشاورهای عمومی بدون اجرای عملیات.

- قراردادهای پژوهشی یا مطالعاتی بدون جنبه اجرایی.

- قراردادهایی که بهصورت داوطلبانه با سازمانهای دولتی منعقد شدهاند و معافیت خاص دارند.

- خدمات ارائهشده توسط اشخاص حقیقی در قالب شغل شخصی بدون شخصیت حقوقی.

مثال کاربردی: شرکت «دادهسنج پارس» با یک سازمان دولتی قرارداد فروش تجهیزات شبکه امضا کرده است. چون قرارداد تنها شامل تحویل کالا است و خدمات اجرایی در آن لحاظ نشده، مشمول یک در هزارم نخواهد بود.

بررسی مفاد قرارداد برای تعیین مشمول بودن

برای تشخیص دقیق اینکه آیا یک قرارداد مشمول پرداخت این مبلغ است یا نه، بررسی دقیق مفاد قرارداد الزامی است. مواردی که باید بررسی شوند:

- موضوع قرارداد: آیا عملیات، اجرا، آموزش، یا خدمات فنی در آن ذکر شده؟

- نوع خروجی: آیا تحویل کار یا نتیجه نهایی مورد انتظار است؟

- شخص مجری: آیا قرارداد با شرکت پیمانکار حقوقی منعقد شده یا فرد حقیقی؟

- مکان اجرای خدمت: آیا عملیات در محل کارفرما، پیمانکار یا بهصورت برخط انجام میشود؟

نکته اجرایی: در بسیاری از قراردادها، یک بند خاص با عنوان “سایر کسورات قانونی” وجود دارد. اگر در این بند، به صورت صریح اشارهای به یک در هزارم فنی و حرفهای نشده باشد، کارفرما همچنان میتواند ملزم به کسر و پرداخت آن باشد.

- نظر سازمان فنی و حرفهای و نکات حقوقی

سازمان فنی و حرفهای کشور در بخشنامههای داخلی خود، قراردادهایی را که منجر به آموزش مهارت، توسعه فنی، اجرای پروژه یا ارائه خدمات دارای ارزشافزوده میشوند، مشمول این کسورات دانسته است.

از منظر حقوقی نیز، عدم پرداخت این مبلغ میتواند بهعنوان بدهی قانونی برای شرکت تلقی شود و در حسابرسیها یا بررسی دفاتر مالیاتی، مورد ایراد قرار گیرد.

نحوه محاسبه و پرداخت یک در هزارم فنی و حرفهای

اگرچه نرخ یک در هزارم ساده بهنظر میرسد؛ اما در اجرای آن نکات مهمی وجود دارد که نادیده گرفتنشان میتواند منجر به جریمه یا رد دفاتر قانونی شود. در این بخش، فرمول محاسبه، زمان پرداخت، روشهای پرداخت و مدارک لازم را بررسی میکنیم.

فرمول محاسبه

فرمول محاسبه به طور کامل مشخص است:

یک در هزارم = 001/0 * مبلغ ناخالص قرارداد

این مبلغ به طور مستقیم از مبلغ کل قرارداد (قبل از کسورات) محاسبه میشود و بههیچوجه نباید پس از کسر بیمه، مالیات یا سایر موارد محاسبه شود.

مثال: شرکت «فنآوران شرق آریا» با یک مجموعه صنعتی قرارداد نصب تجهیزات به مبلغ ۱۸,۵۰۰,۰۰۰,۰۰۰ ریال منعقد کرده است.

محاسبه مبلغ یک در هزارم:

18,500,000 ریال = 001/0 * 18,500,000,000 ریال

با اجرای سازوکار جدید قانونی، شیوه محاسبه و پرداخت مبلغ یک در هزارم فنی و حرفهای دستخوش تغییر قابل توجهی یافته است. در حالیکه در گذشته این مبلغ بر مبنای مبلغ ناخالص قراردادهای اجرایی یا آموزشی محاسبه میشد، در فرآیند جدید، مبنای محاسبه، حقوق و دستمزد مشمول بیمه کارکنان است.

بر این اساس، کارفرما موظف است پس از ارسال و پرداخت لیست بیمه تأمین اجتماعی، مبلغی معادل یک در هزارم حقوق مشمول بیمه را محاسبه و از طریق درگاه رسمی سازمان تأمین اجتماعی، بهصورت الکترونیکی واریز کند. این مدل جدید بهنوعی اتصال هوشمند بین پرداخت بیمه و تعهدات مهارتی ایجاد میکند و به طور صریح تأکید میکند که بدون تسویه بیمه، امکان پرداخت یک در هزارم وجود نخواهد داشت.

این فرآیند باعث میشود که تأخیر در پرداخت بیمه، به طور مستقیم منجر به توقف پرداخت قانونی یک در هزارم شود، که این امر میتواند در بررسیهای بازرسی یا حسابرسی، تبعات جدی برای کارفرما داشته باشد. عدم پرداخت بهموقع این مبلغ، ممکن است بهعنوان قصور در اجرای تکالیف قانونی تلقی شده و باعث بروز جرایم غیرمستقیم یا رد دفاتر شود.

بدین سبب، توجه دقیق به زمانبندی ارسال و تسویه لیست بیمهای، شرط اولیه در اجرای تکلیف قانونی پرداخت یک در هزارم خواهد بود. همچنین از منظر حسابداری، این مبلغ اکنون بهشکل وابسته به چرخه حقوق و بیمه پرسنل ثبت میشود و باید همراستا با هزینههای حقوق و دستمزد، در سرفصل مناسبی شناسایی و ثبت گردد.

زمان پرداخت، نحوه پرداخت و شماره حسابها

به دلیل نبود بستر و زیرساخت مناسب برای دریافت مبلغ توسط سازمان فنیوحرفهای، زمان قطعی برای پرداخت و جریمهای برای عدم پرداخت یک در هزارم فنیوحرفهای در نظر گرفته نشده است. بنابراین در حال حاضر بسیاری از کارفرمایان، از محاسبه و پرداخت یک در هزارم فنیوحرفهای امتناع میورزند.

برای پرداخت این مبلغ، سازمان آموزش فنی و حرفهای کشور روشهای رسمی مشخصی را معرفی کرده است:

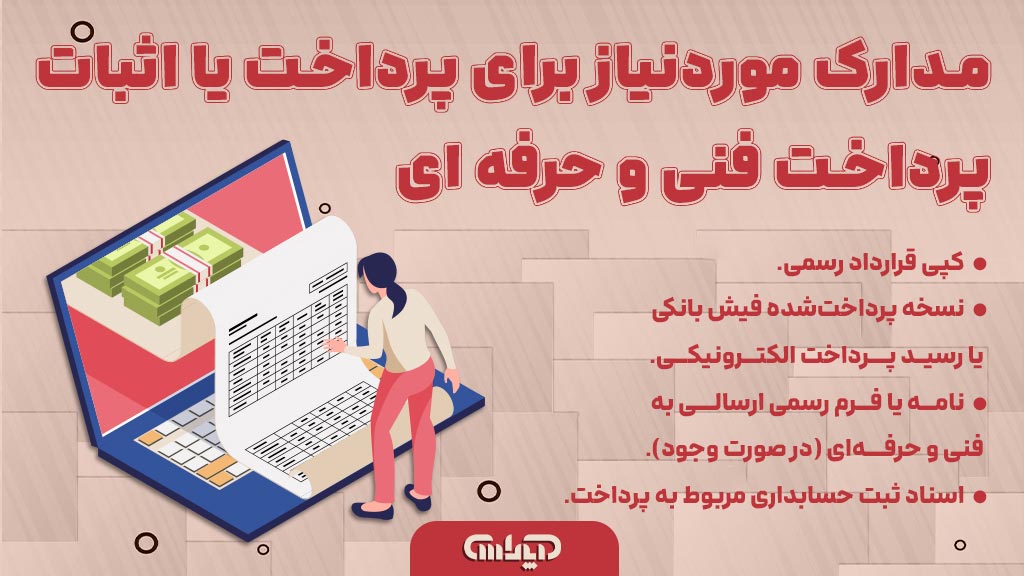

مدارک موردنیاز برای پرداخت یا اثبات پرداخت

برای جلوگیری از ایراد حسابرسی یا رد دفاتر، نگهداری مدارک زیر ضروری است:

- کپی قرارداد رسمی.

- نسخه پرداختشده فیش بانکی یا رسید پرداخت الکترونیکی.

- نامه یا فرم رسمی ارسالی به فنی و حرفهای (در صورت وجود).

- اسناد ثبت حسابداری مربوط به پرداخت.

این مدارک، در زمان حسابرسیهای مالیاتی یا بررسی دفاتر قانونی شرکت، از اهمیت زیادی برخوردار هستند و اثبات پرداخت این مبلغ بدون مستندات معتبر، دشوار خواهد بود.

ثبت حسابداری یک در هزارم فنی و حرفهای

در حسابداری قراردادها، ثبت دقیق و صحیح کسورات قانونی مانند: یک در هزارم فنی و حرفهای، اهمیت حیاتی دارد. در این بخش، نحوه ثبت این مبلغ از دید حسابداری کارفرما و پیمانکار، گروه حساب مرتبط و تأثیر آن بر سود بررسی میشود.

محل قرارگیری در سرفصلهای حسابداری

مبلغ یک در هزارم فنی و حرفهای از دید حسابداری بهصورت یک هزینه قانونی مرتبط با قراردادها شناسایی میشود؛ به طور معمول در سرفصلهای زیر قرار میگیرد:

| عنوان سرفصل | نوع حساب | گروه حساب |

| هزینه یک در هزارم فنی و حرفهای | بدهکار | هزینههای عملیاتی / خدماتی |

| یک در هزارم فنیوحرفهای پرداختنی | بستانکار | حسابهای پرداختنی / بدهی جاری |

نکته مهم: اگر پرداخت انجام شده باشد، از حساب بانک استفاده میشود؛ در غیر اینصورت، بهصورت بدهی در دفاتر باقی میماند.

ثبت حسابداری از دید کارفرما

شرکت «ساختمانساز بهنود شرق» با یک شرکت پیمانکار، قراردادی به ارزش ۲۴,۰۰۰,۰۰۰,۰۰۰ ریال منعقد کرده و مشمول یک در هزارم فنی و حرفهای است. مبلغ قابل پرداخت به سازمان برابر خواهد بود با:

24,000,000 ریال = 001/0 * 24,000,000,000 ریال

ثبت سند روزنامه (در زمان پرداخت):

| شرح | بدهکار | بستانکار |

| یک در هزارم فنیوحرفهای پرداختنی | 24,000,000 ریال | |

| موجودی بانک | 24,000,000 ریال | |

| توضیح: بابت پرداخت یک در هزارم قرارداد نصب تجهیزات به سازمان آموزش فنی و حرفهای | ||

با توجه به اهمیت محاسبه دقیق این مبلغ، ضروری است که درک کاملی از مفاهیم مرتبط با اسناد تجاری داشته باشید. برای آشنایی بیشتر با این موضوع و درک ویژگیهای این اسناد، میتوانید مقاله اوصاف اسناد تجاری چیست؟ را مطالعه کنید. این اطلاعات میتواند به شما در محاسبه صحیح مبالغ و جلوگیری از اشتباهات احتمالی کمک کند.

نکات اجرایی و اشتباهات رایج در خصوص یک در هزارم فنی و حرفهای

اگرچه مبلغ یک در هزارم فنی و حرفهای ممکن است در نگاه اول کماهمیت بهنظر برسد؛ اما خطاهای کوچک در نحوه محاسبه، پرداخت یا ثبت آن، در حسابرسیهای مالیاتی و قانونی میتواند منجر به عواقب جدی در آینده شود. در این بخش، به رایجترین اشتباهات و راهکارهای پیشنهادی برای جلوگیری از آنها میپردازیم.

اشتباهات رایج در عمل

- محاسبه اشتباه یا ناقص: یکی از خطاهای پرتکرار، اشتباه در مبنای محاسبه مبلغ یک در هزارم است. برخی شرکتها این مبلغ را پس از کسر مالیات یا بیمه محاسبه میکنند، در حالی که مبنا باید کل مبلغ ناخالص قرارداد باشد.

- عدم ثبت در دفاتر حسابداری: در برخی موارد، مبلغ یک در هزارم پرداخت میشود اما در دفاتر مالی ثبت نمیگردد یا در سرفصل اشتباه قرار میگیرد. این موضوع میتواند در بررسی دفاتر، به عنوان عدم شفافیت یا نقص ثبت هزینههای قانونی تلقی شود.

- فراموشی پرداخت یا تأخیر در آن: بسیاری از حسابداران یا مدیران مالی، پرداخت این مبلغ را به دلیل کماهمیت بودن آن به تعویق میاندازند یا به صورت کامل فراموش میکنند. این تأخیر در آینده میتواند منجر به جریمه یا حتی مطالبه دوباره با بهره شود.

- عدم نگهداری مستندات: نبود فیش واریزی، قرارداد رسمی یا نامه ارسالی به سازمان فنی و حرفهای، ممکن است موجب شود اثبات پرداخت این مبلغ غیرممکن گردد. بر این اساس، حتی در صورت پرداخت واقعی، شرکت با بدهی یا جریمه مواجه میشود.

نکات حسابرسی و کنترلهای مالی

ممیزان مالیاتی و حسابرسان رسمی، هنگام بررسی دفاتر شرکتها، به موارد زیر توجه ویژه دارند:

- آیا مبلغ یک در هزارم برای قراردادهای مشمول بهدرستی محاسبه و پرداخت شده؟.

- آیا اسناد پرداختی، فیش بانکی و اسناد رسمی در پرونده مالی شرکت موجود است؟.

- آیا این هزینه در دفاتر حسابداری بهدرستی ثبت شده است؟.

- آیا تاریخ پرداخت، با تاریخ اجرای قرارداد هماهنگ است؟.

نکته قابل توجه: در حسابرسیهای دقیق، حتی تطابق شماره قرارداد در فیش بانکی با نسخه رسمی قرارداد مورد بررسی قرار میگیرد. نبود این تطابق میتواند به ایراد حسابرسی منجر شود.

راهکارهای اجرایی تیم آپاداس برای جلوگیری از خطا

تجربه تیم آموزش و مشاوره حسابداری آپاداس در همکاری با شرکتهای پیمانکاری نشان داده است که رعایت موارد زیر میتواند از بسیاری از مشکلات جلوگیری کند:

- تعریف سرفصل اختصاصی در نرمافزار حسابداری برای کسورات قانونی مانند: یک در هزارم.

- ثبت یادآور مالی یا سیستمی برای پرداخت کسورات همزمان با صدور قرارداد.

- تهیه چکلیست مستندات پرداخت و نگهداری آن در پرونده مالی هر پروژه.

- بررسی دقیق متن قراردادها پیش از امضا برای شناسایی بندهای مشمول این مبلغ.

- آموزش مستمر حسابداران تازهکار درباره ثبتهای مرتبط با قراردادهای اجرایی.

یک در هزارم فنی و حرفهای شاید از نظر مبلغ، در مقایسه با سایر کسورات قانونی مانند: بیمه یا مالیات، عدد بزرگی نباشد؛ ولی اهمیت آن در شفافیت مالی، قانونی بودن قراردادها غیرقابل انکار است.

ما در این مقاله بهصورت گامبهگام بررسی کردیم که:

- این مبلغ بر چه اساس قانونی تعریف شده و چرا وجود دارد؛

- چه قراردادهایی مشمول آن هستند و در چه مواردی میتوان از آن معاف شد؛

- چگونه باید آن را محاسبه و پرداخت کرد، و مدارک اثبات پرداخت چه چیزهایی هستند؛

- ثبت حسابداری صحیح آن چگونه است، چه برای کارفرما و چه برای پیمانکار؛

- و در نهایت، اشتباهات رایج و نکات حسابرسی که دانستن آنها برای هر حسابدار حرفهای حیاتی است.

پس اگر در شرکتهای پیمانکاری یا خدماتی فعالیت دارید، نادیده گرفتن این مبلغ یا ثبت نادرست آن میتواند منجر به عواقب جدی شود.

با توجه به اهمیت محاسبه مبلغ قبل از کسر موارد مختلف، درک صحیح قوانین و مقررات تجاری ضروری است. حسابداران برای محاسبه دقیق و اصولی این مبالغ، باید با این قوانین آشنا باشند. برای کسب اطلاعات بیشتر در مورد اهمیت این موضوع، میتوانید به مقاله چرا قانون تجارت برای حسابداران مهم است؟ مراجعه کنید.

از یادگیری تا تسلط در حسابداری

اگر این مقاله برایتان مفید بوده، پیشنهاد میشود نگاهی دقیقتر به سایر کسورات قانونی مانند: مالیاتهای تکلیفی، بیمه قراردادها و… داشته باشید.

شناخت دقیق این موارد و نحوه ثبت آنها، به شما کمک میکند تا در حسابرسیها با اطمینان عمل کرده و از ریسکهای قانونی و مالی جلوگیری نمایید.

همچنین در آکادمی آموزش حسابداری آپاداس، دورههای تخصصی در زمینه:

- حسابداری پروژههای پیمانکاری.

- ثبت کسورات قانونی و قراردادها.

- آموزش کامل مالیاتهای تکلیفی و بیمهها.

طراحی شدهاند که میتوانند سطح دانش و مهارت شما را به شکل چشمگیری ارتقا دهند.

پیشنهاد ما: جهت شرکت در دورههای آنلاین و حضوری مرتبط، به بخش آموزشهای پیمانکاری در سایت apadasco.com مراجعه فرمایید.

شماره تماس: 09907373093