اصل تطابق هزینهها در حسابداری یکی از بنیادیترین و حیاتیترین اصول پذیرفته شده حسابداری (GAAP) است که به منظور ارائه تصویری واقعی و دقیق از عملکرد مالی یک واحد تجاری در یک دوره زمانی مشخص به کار گرفته میشود. این اصل به زبان ساده بیان میکند که هزینههای انجام شده برای کسب درآمد، باید در همان دوره مالی که آن درآمد شناسایی شده است، ثبت و گزارش شوند. در ادامه این مقاله از آپاداس، به بررسی جامع این اصل کلیدی، اهمیت، نحوه اجرا و چالشهای آن خواهیم پرداخت تا درک عمیقتری از مفهوم Matching Principle و کاربرد اصل تطابق هزینه با درآمد به دست آورید.

اصل تطابق هزینه با درآمد چیست؟ تعریف و مفهوم کلیدی

برای درک صحیح سودآوری یک کسبوکار، صرفاً دانستن میزان درآمد و هزینهها کافی نیست؛ بلکه زمانبندی شناسایی آنها از اهمیت ویژهای برخوردار است. اصل تطابق (Matching Principle) دقیقاً به همین موضوع میپردازد.

تعریف رسمی اصل تطابق (Matching Principle)

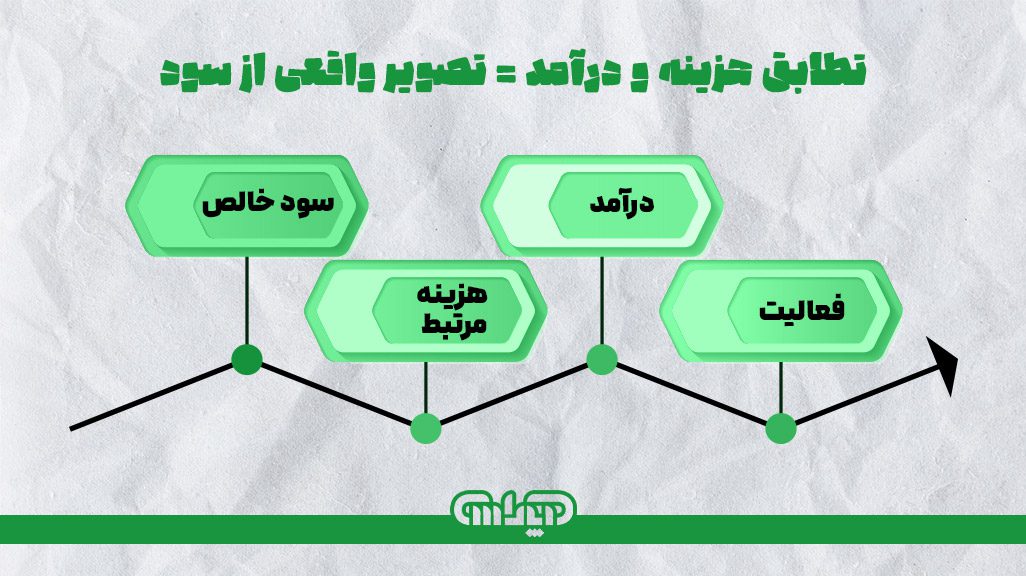

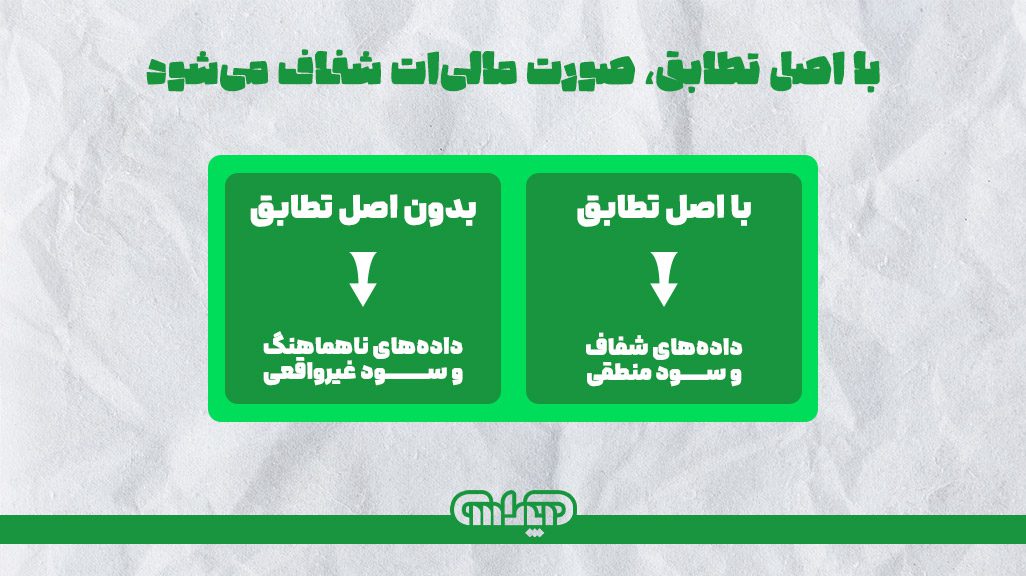

اصل تطابق هزینهها ایجاب میکند که کلیه هزینههایی که برای ایجاد درآمد در یک دوره مالی مشخص متحمل شدهاند، در همان دوره مالی که درآمد مربوطه شناسایی و ثبت شده است، به عنوان هزینه شناسایی و در صورت سود و زیان منعکس گردند. هدف اصلی این اصل، جلوگیری از شناسایی درآمدها در یک دوره و ثبت هزینههای مرتبط با آنها در دورهای دیگر است که میتواند منجر به تحریف سودآوری و گمراهی استفادهکنندگان از صورتهای مالی شود. به عنوان مثال، اگر کالایی در ماه فروردین تولید و در ماه اردیبهشت فروخته شود، هزینههای تولید آن کالا (مانند مواد اولیه، دستمزد کارگران تولید و سربار تولید) باید در ماه اردیبهشت، یعنی همزمان با شناسایی درآمد حاصل از فروش آن، به عنوان هزینه در نظر گرفته شوند.

ارتباط با حسابداری تعهدی (Accrual Basis Accounting)

اصل تطابق هزینه با درآمد ارتباط تنگاتنگی با حسابداری تعهدی دارد. در سیستم حسابداری تعهدی، درآمدها زمانی شناسایی میشوند که کسب شده باشند (فارغ از زمان دریافت وجه نقد) و هزینهها نیز زمانی شناسایی میشوند که متحمل شده باشند (فارغ از زمان پرداخت وجه نقد). این رویکرد، در تضاد با حسابداری نقدی است که درآمدها و هزینهها را صرفاً بر اساس جریان نقدی شناسایی میکند. حسابداری تعهدی و اصل تطابق با یکدیگر همکاری میکنند تا یک تصویر جامع و دقیق از عملکرد مالی شرکت ارائه دهند؛ به طوری که سود یا زیان خالص یک دوره مالی، نتیجه واقعی فعالیتهای اقتصادی آن دوره باشد، نه صرفاً جریانهای نقدی. بدون حسابداری تعهدی، اجرای اصل تطابق عملاً غیرممکن خواهد بود، زیرا مبنای شناسایی درآمدها و هزینهها از بین میرود.

چرا اصل تطابق اهمیت دارد؟ اهداف و مزایای کلیدی

چرا اصل تطابق مهم است؟ این سوالی است که پاسخ آن در قلب گزارشگری مالی شفاف و تصمیمگیریهای آگاهانه نهفته است. کاربرد اصل تطابق هزینه و درآمد فراتر از صرفاً یک قاعده حسابداری است و مزایای متعددی برای ذینفعان مختلف دارد.

اندازهگیری دقیق سودآوری دوره

مهمترین مزیت اصل تطابق هزینهها، توانایی آن در اندازهگیری دقیق سودآوری یک واحد تجاری در یک دوره مالی مشخص است. با تطبیق هزینهها با درآمدهای حاصل از آنها، صورت سود و زیان تصویری واقعی از عملکرد عملیاتی شرکت ارائه میدهد. این امر به مدیران کمک میکند تا سودآوری واقعی محصولات، خدمات یا پروژههای خود را درک کرده و بر اساس آن، تصمیمات مدیریتی بهتری در مورد قیمتگذاری، توسعه محصول و استراتژیهای فروش اتخاذ کنند.

ارائه تصویر واقعی از وضعیت مالی شرکت

سرمایهگذاران، بستانکاران و سایر ذینفعان برای ارزیابی سلامت مالی و عملکرد یک شرکت، به صورتهای مالی آن تکیه میکنند. اصل تطابق با تضمین اینکه درآمدها و هزینههای مرتبط با یکدیگر گزارش میشوند، به ارائه یک تصویر واقعیتر و قابل اعتمادتر از وضعیت مالی شرکت کمک میکند. این شفافیت، اعتماد ذینفعان را جلب کرده و به آنها امکان میدهد تا با اطمینان بیشتری در مورد سرمایهگذاری یا اعطای اعتبار تصمیمگیری کنند.

بهبود قابلیت مقایسه

با اعمال مداوم اصل تطابق، صورتهای مالی یک شرکت در دورههای مختلف زمانی، قابل مقایسه میشوند. این قابلیت مقایسه، تحلیل روندها، شناسایی نقاط قوت و ضعف عملکردی و ارزیابی اثربخشی استراتژیهای بلندمدت را ممکن میسازد. همچنین، با رعایت این اصل، امکان مقایسه عملکرد یک شرکت با سایر شرکتهای فعال در همان صنعت نیز فراهم میشود که برای تحلیلگران و سرمایهگذاران بسیار ارزشمند است.

مبنای تصمیمگیریهای استراتژیک

مدیران برای اتخاذ تصمیمات استراتژیک مانند بودجهبندی، پیشبینیهای مالی، تعیین اهداف عملکردی و ارزیابی پروژههای سرمایهگذاری، به اطلاعات مالی دقیق نیاز دارند. اصل تطابق با فراهم آوردن دادههای سودآوری واقعی، مبنای محکمی برای این تصمیمگیریها ایجاد میکند. به عنوان مثال، اگر هزینههای یک پروژه خاص به درستی با درآمدهای آن تطابق داده نشوند، ممکن است سودآوری آن پروژه به اشتباه ارزیابی شده و منجر به تصمیمات نادرست در مورد ادامه یا توقف آن شود.

نحوه اجرای اصل تطابق: شناسایی و تخصیص هزینهها

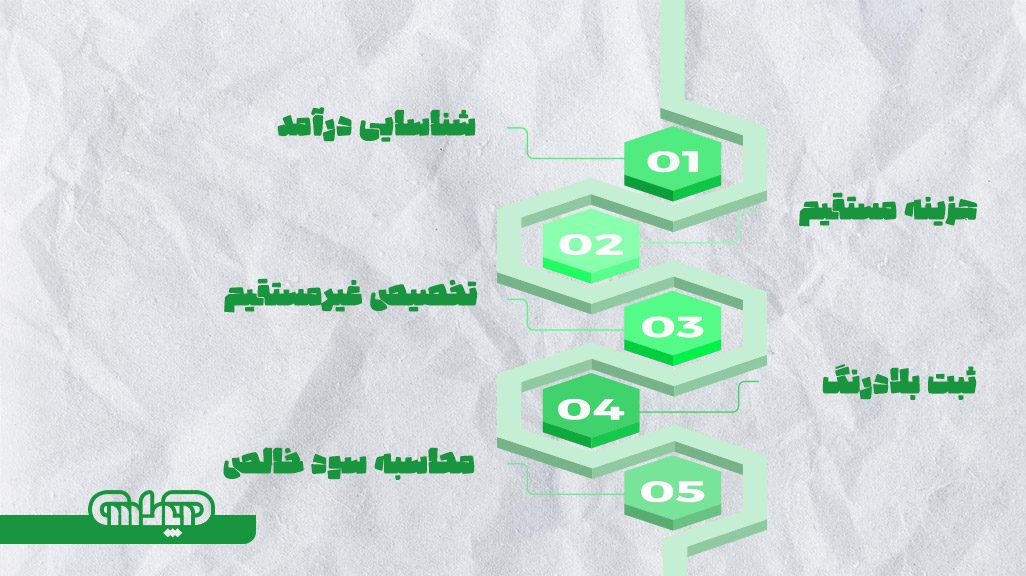

چگونه هزینهها با درآمد تطابق داده میشوند؟ اجرای اصل تطابق هزینهها یک فرآیند سیستماتیک است که شامل شناسایی دقیق درآمدها و سپس یافتن و تخصیص هزینههای مرتبط با آن درآمدها میشود.

- شناسایی درآمدها

پیشنیاز اصل تطابق، شناسایی صحیح درآمدها است که خود بر اساس اصل تحقق درآمد (Revenue Recognition Principle) صورت میگیرد. بر اساس این اصل، درآمد زمانی شناسایی میشود که:

-

- کسب شده باشد (یعنی شرکت تعهدات خود را انجام داده باشد).

- قابلیت اندازهگیری داشته باشد.

- قابلیت وصول آن معقول باشد.

پس از شناسایی درآمد در یک دوره مالی خاص، نوبت به شناسایی هزینههای مرتبط با آن میرسد.

- شناسایی هزینههای مرتبط

هزینهها را میتوان به دو دسته اصلی تقسیم کرد که نحوه شناخت هزینهها و تطابق آنها با درآمد متفاوت است:

-

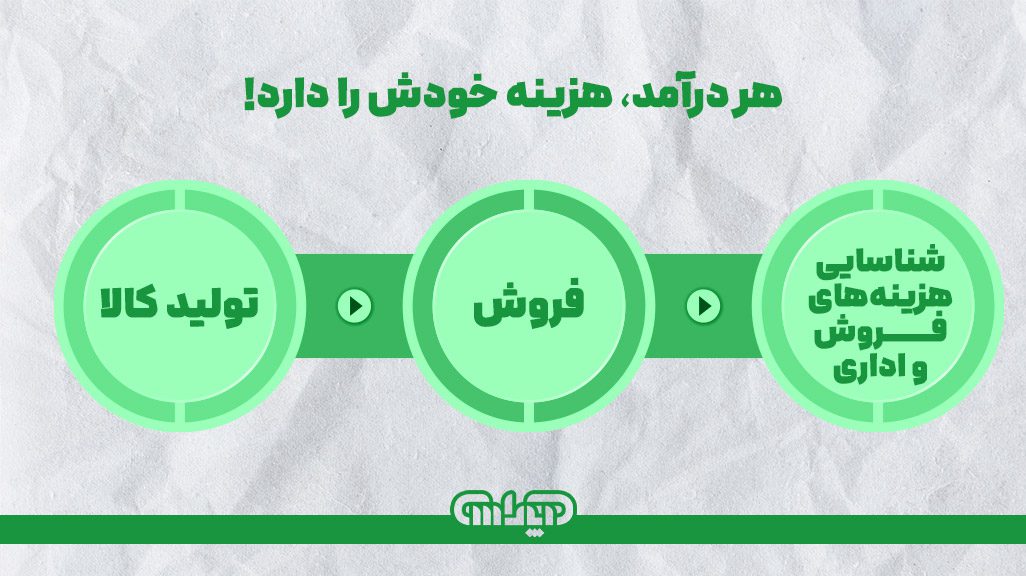

- هزینههای مستقیم (Direct Costs): این هزینهها مستقیماً به تولید کالا یا ارائه خدمات مرتبط هستند و به راحتی قابل ردیابی به یک محصول یا خدمت خاص میباشند. مثال بارز آن، هزینه مواد اولیه و دستمزد مستقیم تولیدکنندگان است.

- هزینههای غیرمستقیم (Indirect Costs) یا سربار: این هزینهها مستقیماً به یک محصول یا خدمت خاص قابل انتساب نیستند، اما برای فعالیت کلی کسبوکار ضروریاند. مثالها شامل اجاره کارخانه، استهلاک ماشینآلات، حقوق و دستمزد کارکنان اداری و هزینههای آب و برق عمومی است.

روشهای تطابق هزینهها با درآمدها

برای تطبیق هزینهها با درآمدهای کسب شده، دو رویکرد اصلی وجود دارد:

- ارتباط مستقیم علت و معلولی: در این روش، هزینههایی که ارتباط مستقیم و آشکاری با تولید درآمد دارند، به سادگی با آن درآمد تطابق داده میشوند. این هزینهها معمولاً با فروش محصول یا ارائه خدمت به صورت همزمان شناسایی میشوند.

مثال: بهای تمام شده کالای فروش رفته (COGS) یک مثال کلاسیک از این نوع تطابق است. زمانی که یک کالا فروخته میشود و درآمد حاصل از آن شناسایی میگردد، هزینه تولید همان کالای فروخته شده نیز به عنوان هزینه در همان دوره شناسایی میشود.

مثال دیگر: هزینههای کمیسیون فروش که مستقیماً به میزان فروش بستگی دارند، در همان دورهای که فروش انجام شده و درآمد آن شناسایی شده است، به عنوان هزینه ثبت میشوند. - تخصیص منظم و منطقی هزینهها (برای هزینههایی که علت و معلول مستقیمی ندارند)

برخی هزینهها ارتباط مستقیم علت و معلولی با یک درآمد خاص ندارند، اما برای فعالیتهای کسبوکار در یک دوره زمانی ضروری هستند. در این موارد، از روشهای تخصیص منطقی و سیستماتیک استفاده میشود. این هزینهها معمولاً در طول دوره مالی به صورت منظم و بر اساس یک مبنای معقول، به دورههای زمانی مختلف تخصیص داده میشوند.

مثال: هزینه استهلاک داراییها (مانند ساختمان یا ماشینآلات) که در طول عمر مفید دارایی، به صورت سیستماتیک و بر اساس روشهای استهلاک (مانند خط مستقیم یا نزولی) به عنوان هزینه شناسایی میشود.

مثال دیگر: هزینه اجاره بها یک ساختمان یا حقوق کارکنان اداری، که به عنوان هزینههای دورهای (Period Costs) در دورهای که متحمل شدهاند، به طور کامل به عنوان هزینه شناسایی میشوند، زیرا نمیتوان آنها را به طور مستقیم به یک محصول یا خدمت خاص نسبت داد.

معیارهای تخصیص: برای تخصیص هزینههای غیرمستقیم، میتوان از معیارهای مختلفی مانند ساعات کار مستقیم، هزینههای مواد مستقیم، مساحت اشغال شده، یا تعداد کارکنان استفاده کرد.

شناخت بلادرنگ هزینهها (Real-time Recognition of Expenses)

برخی هزینهها به گونهای هستند که نمیتوان ارتباط مستقیم یا حتی تخصیص منطقی آنها را به درآمدهای آتی اثبات کرد. این هزینهها به محض وقوع، به عنوان هزینه دوره جاری شناسایی میشوند.

مثال: هزینههای تبلیغاتی که هدف آنها افزایش فروش در آینده است، اما به دلیل عدم قطعیت در میزان تأثیر آنها بر درآمدهای آتی، معمولاً در همان دورهای که تبلیغات انجام شده است، به عنوان هزینه شناسایی میشوند. هزینههای تحقیق و توسعه (R&D) نیز اغلب به همین شیوه برخورد میشوند، مگر اینکه استانداردهای حسابداری اجازه سرمایهای کردن آنها را بدهند.

مثالهای کاربردی اصل تطابق هزینه با درآمد

برای درک بهتر اصل تطابق هزینهها در حسابداری، بررسی مثالهای عملی بسیار کمککننده است.

مثال 1: فروش یک محصول

فرض کنید شرکت “الف” در ماه فروردین 1000 واحد محصول تولید میکند و هزینههای تولید هر واحد به شرح زیر است:

- مواد اولیه: 50,000 ریال

- دستمزد مستقیم: 30,000 ریال

- سربار تولید (تخصیص یافته): 20,000 ریال

- بهای تمام شده هر واحد: 100,000 ریال

در ماه اردیبهشت، شرکت “الف” 800 واحد از این محصول را به قیمت هر واحد 150,000 ریال به فروش میرساند. همچنین، در ماه اردیبهشت، شرکت 10,000,000 ریال هزینه بازاریابی و 5,000,000 ریال هزینه اداری متحمل میشود.

شناسایی درآمدهای اردیبهشت:

درآمد فروش: 800 واحد × 150,000 ریال = 120,000,000 ریال

شناسایی هزینههای مرتبط اردیبهشت (بر اساس اصل تطابق):

- بهای تمام شده کالای فروش رفته (ارتباط مستقیم): 800 واحد × 100,000 ریال = 80,000,000 ریال

- هزینه بازاریابی (شناخت بلادرنگ): 10,000,000 ریال

- هزینه اداری (تخصیص منطقی): 5,000,000 ریال

محاسبه سود ناخالص و سود خالص در اردیبهشت:

- سود ناخالص: 120,000,000 ریال (درآمد فروش) – 80,000,000 ریال (بهای تمام شده) = 40,000,000 ریال

- سود خالص: 40,000,000 ریال – 10,000,000 ریال (بازاریابی) – 5,000,000 ریال (اداری) = 25,000,000 ریال

اگر اصل تطابق رعایت نمیشد و بهای تمام شده کالای فروش رفته در فروردین (دوره تولید) شناسایی میشد، سود اردیبهشت به اشتباه بسیار بالاتر نشان داده میشد و تصویر واقعی از عملکرد شرکت به دست نمیآمد.

مثال 2: ارائه خدمات

فرض کنید یک شرکت مشاوره در ماه خرداد یک پروژه مشاورهای را به اتمام رسانده و مبلغ 30,000,000 ریال فاکتور برای مشتری ارسال میکند (درآمد شناسایی شده است). هزینههای مرتبط با این پروژه در ماه خرداد شامل:

- حقوق مشاوران پروژه: 15,000,000 ریال (هزینه مستقیم)

- سهم تخصیص یافته از اجاره دفتر و هزینههای آب و برق (سربار): 3,000,000 ریال (تخصیص منطقی)

محاسبه سود خالص از پروژه در خرداد:

- درآمد خدمات: 30,000,000 ریال

- هزینههای مستقیم و تخصیص یافته: 15,000,000 + 3,000,000 = 18,000,000 ریال

- سود خالص پروژه: 30,000,000 – 18,000,000 = 12,000,000 ریال

مثال 3: هزینههای تحقیق و توسعه (R&D)

شرکتهای فناوری غالباً هزینههای زیادی را صرف تحقیق و توسعه میکنند. این هزینهها معمولاً به دلیل عدم قطعیت در موفقیت پروژه و دشواری در ارتباط مستقیم آنها با درآمدهای آتی، به عنوان هزینههای دورهای در همان سال وقوع شناسایی میشوند. با این حال، در برخی موارد و تحت شرایط خاصی که استانداردهای حسابداری اجازه میدهند (مثلاً زمانی که یک دارایی نامشهود قابل شناسایی و با ارزش اقتصادی آتی مشخص ایجاد میشود)، ممکن است بخشی از این هزینهها سرمایهای شوند و در طول عمر مفید دارایی استهلاک یابند. این موضوع نشان میدهد که حتی در مورد هزینههای پیچیده، اصل تطابق به دنبال بهترین روش برای ارتباط هزینهها با منافع اقتصادی آتی است.

چالشها و ملاحظات در اجرای اصل تطابق

اجرای اصل تطابق هزینهها با وجود اهمیت فراوان، همیشه ساده نیست و با چالشهایی همراه است. معایب اصل تطابق هزینه با درآمد در واقع پیچیدگیهای اجرایی آن میباشند که شامل:

- تعیین دقیق ارتباط علت و معلولی: بزرگترین چالش، تعیین دقیق ارتباط علت و معلولی بین یک هزینه خاص و درآمد حاصل از آن است. در حالی که برای هزینههای مستقیم (مانند بهای تمام شده کالا)، این ارتباط روشن است، اما برای بسیاری از هزینههای غیرمستقیم و سربار، اثبات این ارتباط دشوار است. این امر به قضاوت حرفهای حسابدار و استفاده از مفروضات منطقی نیاز دارد.

- تخصیص هزینههای غیرمستقیم: همانطور که قبلاً اشاره شد، تخصیص هزینههای غیرمستقیم به دورههای مالی یا محصولات خاص، یک فرآیند ذهنی است. انتخاب مبنای تخصیص (مانند ساعات کار، مساحت، یا تعداد کارکنان) میتواند بر میزان هزینههای تخصیص یافته به یک دوره و در نتیجه بر سودآوری گزارش شده تأثیر بگذارد. این امر میتواند منجر به تفاوتهایی در گزارشگری مالی بین شرکتهای مختلف شود.

- دورههای زمانی طولانی: در پروژههای بلندمدت (مانند ساخت و ساز یا توسعه نرمافزار)، شناسایی درآمد و هزینههای مرتبط با آن میتواند پیچیده باشد. تعیین اینکه چه بخشی از هزینهها به چه بخشی از درآمدها در یک دوره مالی خاص مرتبط است، نیازمند روشهای پیچیده حسابداری مانند درصد پیشرفت کار است.

- هزینههای پیشپرداخت و معوق: مدیریت صحیح هزینههای پیشپرداخت (مانند اجاره پیشپرداخت یا بیمه) و هزینههای معوق (مانند حقوق و دستمزد پرداخت نشده در پایان دوره) برای رعایت اصل تطابق حیاتی است. این اقلام نیاز به ثبت تعدیلات در پایان دوره مالی دارند تا اطمینان حاصل شود که هزینهها در دوره صحیح شناسایی شدهاند.

- اصل تطابق در استانداردهای حسابداری: اصل تطابق هزینهها یک اصل پذیرفته شده جهانی است و در تمامی استانداردهای حسابداری معتبر، از جمله استانداردهای گزارشگری مالی بینالمللی (IFRS) و اصول پذیرفته شده حسابداری ایالات متحده (US GAAP)، به رسمیت شناخته شده است. اگرچه ممکن است این اصل به صورت صریح در تمامی بخشهای استانداردها ذکر نشده باشد، اما روح و مفهوم آن در بسیاری از استانداردهای مربوط به شناسایی درآمد و هزینه، مانند استانداردهای مربوط به موجودی کالا، داراییهای ثابت، و داراییهای نامشهود، جاری است. این استانداردها رهنمودهای دقیقی را برای نحوه شناسایی و تخصیص انواع مختلف هزینهها ارائه میدهند تا اطمینان حاصل شود که تطابق هزینه با درآمد به درستی انجام میشود و صورتهای مالی، تصویری منصفانه و قابل اعتماد از عملکرد مالی شرکت ارائه میدهند.

اصل تطابق، کلید شفافیت و اعتبار مالی

اصل تطابق هزینهها در حسابداری بیش از یک قاعده خشک و تخصصی، ستون فقرات گزارشگری مالی شفاف و معتبر است. با رعایت دقیق این اصل، شرکتها میتوانند تصویری واقعی و قابل اعتماد از عملکرد مالی خود در یک دوره مشخص ارائه دهند که این امر برای تمامی ذینفعان، از مدیران داخلی گرفته تا سرمایهگذاران خارجی، از اهمیت حیاتی برخوردار است. درک عمیق مفهوم Matching Principle و نحوه اجرای صحیح آن، نه تنها به حسابداران در تهیه صورتهای مالی دقیق کمک میکند، بلکه به مدیران و صاحبان کسبوکار نیز این امکان را میدهد تا با اتکا به اطلاعات مالی صحیح، تصمیمات استراتژیک آگاهانهتری برای رشد و پایداری کسبوکار خود اتخاذ کنند. در نهایت، اصل تطابق کلید شفافیت، اعتبار و اعتماد در دنیای مالی است.