تهاتر در حسابداری به معنای تسویه بدهیها و مطالبات دو طرف معامله، بدون نیاز به پرداخت نقدی است. در مواردی که دو شخص حقیقی یا حقوقی بهطور همزمان نسبت به یکدیگر بدهکار و طلبکار باشند، این امکان وجود دارد که بدهیهایشان را تهاتر کنند و تنها مانده نهایی پرداخت شود.

در چنین شرایطی بدهیهای خود را با یکدیگر تسویه کرده و صرفا اختلاف باقیمانده را بهصورت نقدی یا در قالب دریافت کالا یا خدمات جبران کنند.

در نظام حسابداری، تهاتر بهعنوان یکی از روشهای مؤثر در تسویه حسابها شناخته میشود، که با امکان کسر بدهیها و مطالبات میان طرفین، ازحجم دریافتها و پرداختهای نقدی میکاهد.

تهاتر در حسابداری، بیشتر در هنگام کمبود نقدینگی شرکتها کاربرد دارد و امکان تسویه بخشی از بدهی با ارائه کالا یا خدمت را فراهم میسازد؛ این روش به حفظ جریان فعالیتهای تجاری و جلوگیری از بحرانهای مالی کمک میکند.

انواع تهاتر در حسابداری

تهاتر در حسابداری بسته به شرایط و نحوه اجرا، انواع مختلفی دارد که به تسهیل فرآیندهای مالی و جلوگیری از مشکلاتی مثل بستن سال مالی، رسیدگیهای مالیاتی و تنظیم اظهارنامههای ارزش افزوده کمک میکند. این انواع شامل تهاتر قهری، تهاتر قراردادی، تهاتر قضائی، تهاتر تجاری و تهاترمالی هستند.

تهاتر قهری (قانونی)

تهاتر قهری بهصورت خودکار و طبق قانون، بدون توافق طرفین انجام میشود. طبق ماده ۲۹۵ قانون مدنی ایران، این نوع تهاتر زمانی محقق میشود که دو دین از یک جنس، با موعد و مکان پرداخت یکسان وجود داشته باشند. در حسابداری، تهاتر قهری زمانی رخ میدهد که شرکتها همزمان از یکدیگر طلبکار و بدهکار باشند و شرایط قانونی تهاتر فراهم باشد. این نوع تهاتر نیاز به ثبت سند حسابداری جداگانه ندارد، زیرا بهصورت خودکار اتفاق میافتد.

تهاتر قراردادی

تهاتر قراردادی زمانی انجام میشود که شرایط تهاتر قهری وجود ندارد، اما طرفین بهصورت کتبی توافق میکنند دیون خود را با یکدیگر تسویه کنند. این نوع تهاتر در معاملات تجاری پیچیده رایج است و انعطافپذیری بیشتری دارد. برای ثبت آن در حسابداری، تنظیم سند رسمی با مشخصات طرفین، مبلغ بدهی و طلب، و تاریخ تهاتر ضروری است.

تهاتر قضایی

تهاتر قضایی با حکم دادگاه و در شرایطی اجرا میشود که میان طرفین اختلاف درباره اصل یا میزان دین وجود داشته باشد. این تهاتر پس از صدور رأی قطعی، در حسابداری ثبت میشود و از اعتبار قانونی بالایی برخوردار است. تنها دیونی که مسلم و محقق شدهاند قابل تهاتر قضایی هستند؛ دیونی که هنوز به وجود نیامده یا اثبات نشده باشد، قابل تهاتر نخواهد بود.

تهاتر تجاری

تهاتر تجاری معمولا بین کسبوکارها انجام میگیرد و شامل مبادله کالاها و خدمات برای تأمین نیازهای تجاری است. در تهاتر تجاری، شرکتها میتوانند خدمات تبلیغاتی خود را با محصولات شرکت دیگر مبادله کنند. تهاتر تجاری در حسابداری نیازمند ثبت دقیق ارزش کالاها و خدمات مبادله شده است. این نوع تهاتر شامل مالیات بر ارزش افزوده نیز هستند که باید در ثبتهای حسابداری منظور شود.

تهاتر مالی

تهاترمالی به تسویه متقابل بدهیها و مطالبات نقدی بین دو طرف اشاره دارد. این روش در سیستمهای بانکی، مؤسسات مالی و معاملات بینالمللی کاربرد گسترده دارد و امکان کاهش پرداختهای نقدی از طریق تهاتر نقدی بین شرکتهای بدهکار و طلبکار را فراهم میسازد.

اهمیت تهاتر در حسابداری

تهاتر در حسابداری ابزاری مؤثر برای بهینهسازی نقدینگی و شفافسازی وضعیت مالی شرکتهاست. ثبت صحیح آن، از بروز خطاهای مالی جلوگیری کرده و به مدیران کمک میکند تا منابع را بهتر مدیریت کنند. در فضای رقابتی امروز، استفاده درست از تهاتر میتواند به تصمیمگیری سریعتر و کارآمدتر مالی منجر شود.

چرا ثبت تهاتر ضروری است؟

بررسی مزایای ثبت تهاتر

ثبت تهاتر علاوه بر کاهش کارمزدها و هزینههای مالی، موجب تسهیل روابط تجاری و تقویت اعتماد بین طرفین میشود. این روش، وابستگی به منابع مالی خارجی را کاهش داده و به افزایش استقلال مالی بنگاهها کمک میکند، در نتیجه فضای مالی شرکتها بهبود مییابد و از تنشهای مالی جلوگیری میشود.

ثبت دقیق تهاتر، موجب ارتقای شفافیت در حسابداری و گزارشگری مالی میشود. این اقدام به واحدهای مالی کمک میکند تا عملکرد واقعی شرکت را بهتر ارزیابی کرده و بر اساس آن، برنامهریزی مالی دقیقتری انجام دهند.

عواقب عدم ثبت تهاتر

عدم ثبت تهاتر میتواند منجر به ارائه اطلاعات مالی نادرست شود و شرکت را در پایان سال مالی با وضعیت نامناسبی از وضعیت مالی مواجه سازد. این خطا ممکن است به زیانهای سنگین و جبرانناپذیر برای کسبوکار منتهی شود.

ثبتنشدن دقیق تهاتر میتواند اعتماد بازار و شرکای تجاری را خدشهدار کند. اگراطلاعات مالی شرکت نادرست باشد، اعتبار آن زیر سؤال میرود و این موضوع ممکن است به تضعیف روابط تجاری و کاهش همکاریهای آینده منجر شود.

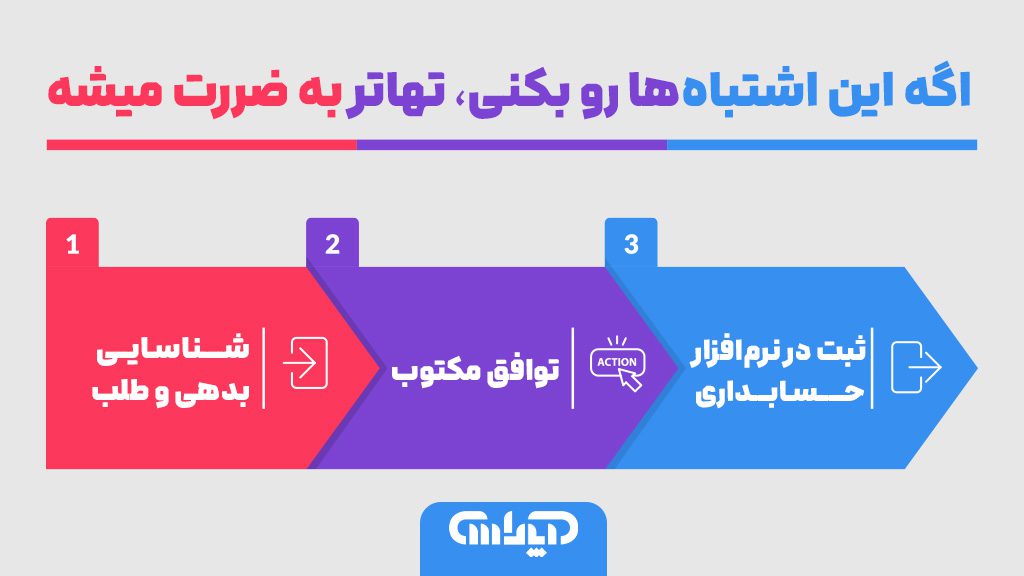

مراحل ثبت تهاتر در حسابداری

مراحل اصلی ثبت تهاتر

برای ثبت تهاتر در حسابداری، ابتدا لازم است طرفین معامله و میزان بدهی و طلب آنها بهطور دقیق مشخص شوند. سپس توافق کتبی میان دو طرف انجام میگیرد تا از بروز ابهامات جلوگیری شود. پس از آن، اطلاعات تهاتر باید بهدرستی در سیستم حسابداری وارد و به سرفصلهای مرتبط منتقل شود. رعایت دقت در تمام این مراحل بسیار مهم است، زیرا هرگونه اشتباه میتواند پیامدهای مالی جدی بههمراه داشته باشد.

نکات کلیدی در مراحل ثبت

در فرآیند ثبت تهاتر، رعایت نکات کلیدی از اهمیت بالایی برخوردار است. ابتدا باید اطلاعات دقیق طرفین و مبالغ تهاتری بهدرستی ثبت شوند. همچنین لازم است تمامی توافقات میان طرفین بهصورت کتبی و مستند نگهداری شوند تا در صورت بروز اختلاف، امکان استناد به آنها وجود داشته باشد.

علاوه بر دقت در ثبت اطلاعات و مستندسازی توافقات، بهرهگیری از نرمافزارهای مناسب حسابداری نقش مهمی در تسهیل فرآیند تهاتردارد. این ابزارها با کاهش خطاهای انسانی و افزایش دقت ثبت، موجب بهبود عملکرد حسابداری میشوند. بنابراین، انتخاب و ارزیابی دقیق نرمافزارهای حسابداری مناسب، از الزامات ثبت صحیح تهاتر بهشمار میرود.

همچنین، درک عمیق از مفاهیم پایه حسابداری مانند بدهکار و بستانکار برای ثبت دقیق تهاتر ضروری است. آشنایی با این مفاهیم به شما کمک میکند تا تراکنشهای تهاتر را به درستی در نرمافزار حسابداری ثبت کرده و از بروز اشتباهات جلوگیری کنید.

معرفی نرمافزارهای حسابداری

امروزه نرمافزارهای متعددی برای سادهسازی و دقت در ثبت تهاتر طراحی شدهاند. این ابزارها علاوه بر ثبت دقیق تهاتر، امکان بهروزرسانی و مدیریت اطلاعات مالی را برای شرکتها فراهم میکنند. بسیاری از این نرمافزارها دارای قابلیت گزارشگیری پیشرفته هستند که به مدیران در تصمیمگیریهای کلان کمک میکند. همچنین، نرمافزارهایی که از قابلیت اتوماسیون برخوردارند، موجب صرفهجویی در زمان و کاهش خطا شده و فرآیند ثبت تهاتر را برای حسابداران سریعتر و کارآمدتر میسازند.

مثالهای عملی ثبت تهاتر

مثال شماره 1: ثبت تهاتر بین دو طرف

فرض کنید، اگرشرکت الف مبلغ ۱۰ میلیون تومان به شرکت ب بدهکار باشد و در مقابل، شرکت ب نیز ۵ میلیون تومان به شرکت الف بدهی داشته باشد، طرفین میتوانند با توافق، مبلغ ۵ میلیون تومان از بدهیها را تهاتر کنند. در این صورت، فقط ۵ میلیون تومان بهعنوان بدهی باقی میماند و در حسابداری، این تهاتر با بهروزرسانی سرفصلهای بدهی و طلب ثبت میشود. استفاده از این روش علاوه بر تسهیل مدیریت نقدینگی، موجب کاهش پرداختهای غیرضروری و تقویت روابط تجاری از طریق افزایش اعتماد بین شرکتها میشود.

مثال شماره 2: موارد پیچیده ثبت تهاتر

در برخی موارد، اجرای تهاتر ممکن است با چالشهایی همراه باشد؛ بهویژه زمانیکه ارزش قراردادها یا کالاهای مورد تهاتر با یکدیگر برابر نباشند. درچنین شرایطی، احتمال بروز اختلاف در محاسبه مبالغ تهاتر وجود دارد. بنابراین، الزامی است که شرکتها با دقت کامل و بر پایه توافق دوطرفه، ارزش مبادلات را مشخص و محاسبه کنند. در این وضعیت، مستندسازی دقیق فرآیند تهاتر از اهمیت بیشتری برخوردار است تا بتوان در صورت نیاز، به آن استناد کرد و از بروز سوءتفاهم یا اختلافات بعدی جلوگیری نمود.

قوانین مربوط به تهاتر مالیاتی

تهاتر بدهی مالیاتی تابع مقررات خاصی است که در قانون مالیاتهای مستقیم و بخشنامههای سازمان امور مالیاتی مشخص شدهاند. براساس این مقررات، مؤدیان میتوانند بدهی مالیاتی خود را با مطالباتشان از دولت تهاتر کنند، اما این فرآیند ساده نیست.

طبق اصل ۵۳ قانون اساسی و ماده ۱۱ قانون محاسبات عمومی، تمامی پرداختها و دریافتهای دولتی، از جمله مالیات، باید از طریق خزانه انجام شود. بنابراین، برخلاف تهاترهای معمول در بخش خصوصی، تهاتر مالیاتی نیازمند طی مراحل قانونی و هماهنگی با مقررات خزانهداری کل کشور است.

با وجود محدودیتهای قانونی درتهاترمالیاتی، قانون «رفع موانع تولید رقابتپذیر» امکان تهاتر بدهیهای مالیاتی اشخاص حقیقی و حقوقی بخش خصوصی با مطالبات آنها از شرکتهای دولتی را فراهم کرده است. این قانون با هدف حمایت از تولیدکنندگان و بهبود فضای کسبوکار، شرایطی را ایجاد میکند که مؤدیان بتوانند از طریق تهاتر، نقدینگی خود را تقویت کرده و فشارهای مالی ناشی از بدهیهای مالیاتی را کاهش دهند.

اصول ثبت تهاتر بر اساس استاندارد حسابداری شماره 1

بر اساس استاندارد حسابداری شماره ۱، ثبت تهاتر تنها زمانی مجاز است که ماهیت اقتصادی داشته و از نظر اهمیت، تأثیرگذار بر تصمیمگیری استفادهکنندگان صورتهای مالی باشد. این استاندارد بر اصل “ماهیت بر شکل” تأکید دارد، به این معنا که صرفاً وجود شکل حقوقی تهاتر کافی نیست، بلکه باید اثر اقتصادی واقعی داشته باشد. همچنین، اطلاعات مربوط به تهاتر باید بهطور شفاف در یادداشتهای توضیحی صورتهای مالی افشا شود؛ از جمله مبلغ تهاتر، ماهیت آن و نحوه تأثیرگذاری بر اقلام مالی.

تهاتر حسابهای دریافتنی و پرداختنی

در ثبت اسناد حسابداری، زمانی که کالا یا خدماتی را بهصورت نسیه به مشتری میفروشید، حسابهای دریافتنی بدهکار میشود، زیرا انتظاردریافت وجه از مشتری وجود دارد. در مقابل، اگر کالا یا خدماتی را از دیگران بهصورت نسیه خریداری کنید، حسابهای پرداختنی بستانکار میشود، زیرا بدهی شما به فروشنده ایجاد شده است.

در صورتیکه شرکت با یک شخص حقیقی یا حقوقی وارد معامله شود و همزمان از او طلبکار و به او بدهکار باشد، امکان تهاتر میان حسابهای دریافتنی و پرداختنی وجود دارد. این اقدام تنها درصورت توافق و صلاحدید دو طرف انجامپذیر است. پس از توافق، تهاتر باید بهصورت شفاف و دقیق در سیستم حسابداری ثبت شود تا مانده واقعی بدهی یا طلب مشخص و صورتهای مالی بهدرستی ارائه شوند.

مزیت تهاتر چیست؟

تهاتر کالا و خدمات بین اشخاص حقیقی و حقوقی، با توجه به شرایط مالی و سطح نقدینگی شرکتها، عملی قابل اجراست. این روش مزایای متعددی برای طرفین بههمراه دارد، از جمله:

- اثبات دین متقابل: تهاتر نشاندهنده وجود بدهی و طلب واقعی میان دو طرف است.

- کاهش هزینه و صرفهجویی در زمان: با تهاتر، نیاز به انجام پرداختهای جداگانه حذف میشود.

- افزایش امنیت در وصول مطالبات: طرفین اطمینان بیشتری نسبت به دریافت مطالبات خود دارند، زیرا از طریق تهاتر، ریسک نکول کاهش مییابد.

با توجه به اهمیت ثبت دقیق و مستندسازی فرآیند تهاتر و تاثیر نرمافزارهای حسابداری، درک مفاهیم مرتبط با تسویه حسابها ضروری است. برای آشنایی بیشتر با یکی از مهمترین ابزارهای تسویه حساب، میتوانید مقاله مفاصا حساب چیست؟ را مطالعه کنید تا با نقش و اهمیت آن در فرآیندهای مالی و حسابداری آشنا شوید.

نحوه تهاتر در دنیای مدرن

تهاتر در دنیای مدرن به یکی از راهکارهای مهم در مواجهه با محدودیتهای اقتصادی تبدیل شده است. این روش به شرکتها و حتی کشورها امکان میدهد تا در شرایطی مثل کمبود ارز، محدودیتهای بانکی یا تحریمهای بینالمللی نیز بتوانند به مبادله کالا و خدمات بپردازند. از طریق تهاتر، طرفین بدون نیاز به پرداخت نقدی، نیازهای تجاری خود را تأمین کرده و روابط اقتصادی خود را حفظ میکنند.

یکی از نمونههای بارز تهاتر در سطح بینالمللی، معامله تهاتری میان ایران و هند است. در این نوع مبادله، هند نفت خام از ایران خریداری میکند و در ازای آن، کالاهای ضروری مانند غذا و دارو را به ایران صادر مینماید. این روش به هر دو کشور امکان میدهد تا بدون استفاده از ارز خارجی و با دور زدن محدودیتهای بانکی یا تحریمها، نیازهای حیاتی خود را تأمین کنند و همکاری اقتصادی خود را حفظ نمایند.

تهاتر ملک چیست؟

تهاترملک یعنی معاوضه مستقیم دو ملک بدون اینکه وجه نقد پرداخت شود. دراین روش، فردی که مالک یک ملک است، تمایل دارد ملک خود را با ملک دیگری درمکان یا شرایط خاصی معاوضه کند. اگر مالک ملک دوم نیز با این پیشنهاد موافقت کند و دو طرف توافق نهایی را انجام دهند، این معامله نوعی تهاتر محسوب میشود. تهاتر ملک معمولاً زمانی اتفاق می افتد که طرفین قصد خرید و فروش همزمان داشته باشند یا نقدینگی کافی دراختیار نداشته باشند.

تهاترمستقیم چیست؟

تهاتر مستقیم یا مبادله مستقیم، نوعی دیگراز تهاتر است که درآن هیچگونه وجه نقد بین طرفین رد و بدل نمیشود. و دو طرف صرفاً کالا یا خدمات مورد نیاز یکدیگر را با هم مبادله میکنند. بهعنوان مثال، اگر یک شرکت طراحی گرافیک خدمات تبلیغاتی برای یک شرکت حسابداری انجام دهد و در مقابل، شرکت حسابداری امور مالی شرکت اول را بر عهده بگیرد، این یک نمونه از تهاتر مستقیم است. در این نوع مبادله، ارزش خدمات یا کالاها باید با توافق دوطرف برابر در نظر گرفته شود.

تهاترمشترک چیست؟

تهاترمشترک یک تهاتر سازمانیافته است که بیشتر در میان شرکتهای بزرگ و در قالب تراکنشهای کلان انجام میشود. در این روش، چند شرکت بهطور همزمان وارد فرآیند تهاتر میشوند و تبادل کالا یا خدمات ازطریق یک سیستم مبادلاتی یا کارگزاری تخصصی انجام میگیرد. این کارگزاری نقش واسطه را ایفا کرده، معاملات را مدیریت میکند و در ازای خدمات خود کارمزد دریافت مینماید. تهاترمشترک میتواند بهصورت مستقیم یا اعتباری انجام شود و با حذف نیاز به پول نقد، موجب افزایش بهرهوری و صرفهجویی در هزینهها برای شرکتهای مشارکتکننده میشود.

جمع بندی

در نهایت، تهاتر در حسابداری یک ابزار مالی استراتژیک است که فراتر از یک تسویه حساب ساده عمل میکند و با کاهش وابستگی به نقدینگی، بهینهسازی جریانهای مالی و تقویت روابط تجاری، به کسبوکارها قدرت مانور میدهد. این روش، از تهاتر قهری و قانونی گرفته تا تهاترهای پیچیده قراردادی، تجاری و حتی بینالمللی، نیازمند ثبت دقیق، شفافیت در گزارشهای مالی و آگاهی از قوانین، بهویژه در حوزه مالیاتی است. در دنیای اقتصاد مدرن، استفاده هوشمندانه از تهاتر میتواند مزیت رقابتی قابل توجهی برای هر سازمانی ایجاد کند.