سایر حسابها و اسناد دریافتنی

آخرین ویرایش: اسفند 5, 1404

سایر حسابها و اسناد دریافتنی از سرفصلهای کل مربوط به گروه داراییهای جاری است، و همانند سرفصل کل حسابها و اسناد دریافتنی تجاری نشاندهنده میزان مطالبات یک کسب و کار میباشد. همانطور که در مبحث حسابها و اسناد دریافتنی بیان شد، در صورتیکه مطالبات یک کسب و کار مرتبط با فعالیت تجاری اصلی آن کسب و کار باشد، باید در سرفصل حساب حسابها و اسناد دریافتنی ثبت و ضبط گردد و در صورتیکه ناشی از فعالیت اصلی کسب و کار نباشد، بایستی در سرفصل سایر حسابها و اسناد دریافتنی ثبت و ضبط شود.

پیشنهاد می شود مقاله انواع حساب های دریافتنی نیز مطالعه گردد.

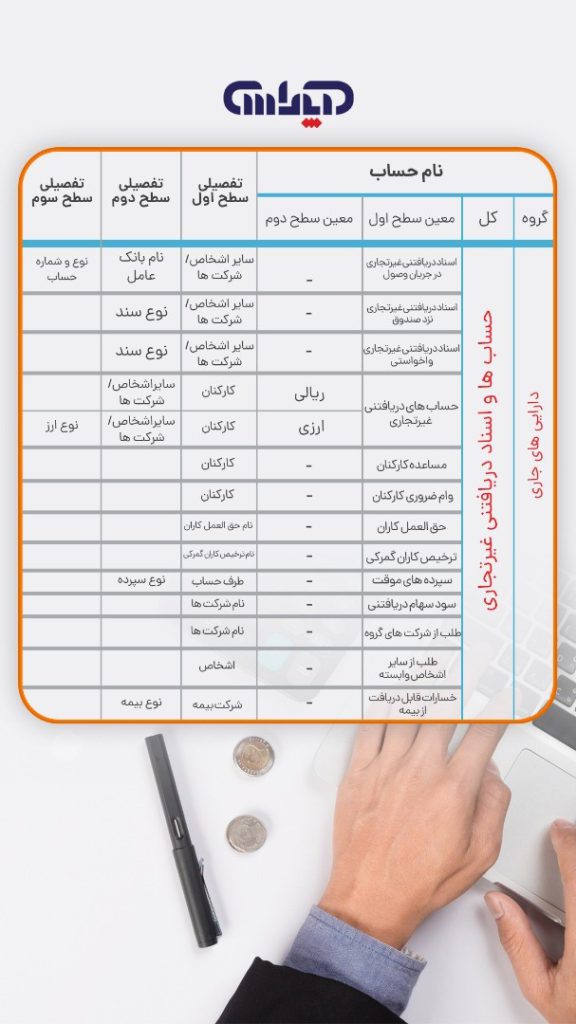

این حساب دائمی است و شامل اسناد دریافتنی غیرتجاری در جریان وصول، اسناد دریافتنی غیرتجاری نزد صندوق، اسناد دریافتنی غیرتجاری واخواستی، حسابهای دریافتنی غیرتجاری، مساعده کارکنان، وام ضروری کارکنان، حقالعمل کاران، ترخیصکاران گمرکی و سپردههای موقت میباشد، که در قبال اموری به جز فعالیت اصلی درآمدزایی شرکت که در اساسنامه آن درج شده، به وجود آمدهاند و براساس خالص ارزش بازیافتنی منعکس میشوند. خلاصه ای از تعریف سایر حساب ها و اسناد دریافتنی را در فایل صوتی زیر بشنوید:

مساعده کارکنان چیست؟

گاهی کارمند بهدلایلی مبلغی از حقوق خود را قبل از اتمام ماه کارکرد از کارفرما درخواست میکند؛ مبلغ درخواستی مساعده نامیده میشود.

مساعده جزء کسورات توافقی مابین کارمند و کارفرما است و در آخر ماه، از کارکرد حقوق بگیر کسر میشود. به عبارت دیگر، مبلغ دریافتی کارگر در پایان ماه با وی تسویه میشود.

سرفصل سایر حسابها و اسناد دریافتنی، یادداشت شماره ۶ صورتهای مالی را تشکیل داده و با استفاده از این یادداشت میتوان ارقام معنادار مربوط به سایر حسابها و اسناد دریافتنی را نمایش داد.

سایر حسابها و اسناد دریافتنی شامل وام و مساعده کارکنان، اسناد دریافتنی، سپردههای موقت، سود سهام دریافتنی، طلب از شرکتهای گروه، طلب از سایر اشخاص وابسته و سایر اشخاص میباشد.

زمانی که شرکت مطالباتی از محلی غیر از فعالیت اصلی شرکت داشته باشد، بایستی در این سرفصل ثبت و ضبط گردد، و این مهمترین تفکیک و تفاوت سرفصل حسابها و اسناد دریافتنی و سایر حسابها و اسناد دریافتنی است.

ماهیت سایر حسابها و اسناد دریافتنی

سایر حسابها و اسناد دریافتنی در واقع دارایی یک واحد اقتصادی یا شرکت هستند و ماهیت داراییها بدهکار است و به همین دلیل ماهیت سایر حسابها و اسناد دریافتنی هم نیز بدهکار است و هیچگاه ماهیت این حساب نباید بهصورت بستانکار باشد.

موارد ثبت سایر حسابها و اسناد دریافتنی به هنگام پرداخت وجه به کارکنان و سایر اشخاص و ایجاد سپردههای دریافتنی، سودهای دریافتنی، همچنین دریافت سایر اسناد دریافتنی، تسویه مطالبات مزبور، ایجاد ذخیره مطالبات مشکوکالوصول و سوخت مطالبات غیرتجاری این حساب مورد ثبت قرار میگیرد. اقلام مندرج و حسابهایِ متقابلِ اقلام قابل درج در این حساب، بهشرح زیر میباشند:

بدهکار: مبالغ پرداختی به کارکنان و سایر اشخاص، ایجاد سپردههای دریافتنی و دریافت اسناد غیرتجاری در این حساب بدهکار و حساب “موجودی نقد” یا حسب مورد سایر حسابها بستانکار میگردد.

بستانکار: مبالغ واریزی به حسابهای شرکت از طرف بدهکاران و مبالغ مرتبط با استرداد سپردههای دریافتنی، و همچنین ایجاد ذخیره در خصوص مطالبات مشکوک الوصول در این حساب بستانکار و متقابلا حساب “موجودی نقد” یا حسب مورد سایر حسابها بدهکار میگردد.

جهت مطالعه بیشتر در مورد ماهیت حسابها، مقاله ماهیت حساب ها بررسی شود.

چند نکته مهم در رابطه با سرفصل سایر حسابها و اسناد دریافتنی

در صورتی که قسمتی از مطالبات در طی چرخه عادی عملیات یا یک سال مالی (هرکدام طولانیتر باشد) قابل وصول نباشد، بایستی مبلغ این مطالبات در پایان سال مالی به حساب “سایر دارائیها” انتقال یابد.

در صورتیکه بر اساس رویه شرکت نیاز به ایجاد ذخیره مطالبات مشکوک الوصول باشد، ذخیره لازم محاسبه و در حسابها انعکاس مییابد.

در پایان هر سال مالی بایستی دارائیهای ارزی بر اساس نرخ رسمی ارز تسعیر و سود و زیان حاصله در حساب “اندوخته سود و زیان تسعیر ارز” منظور شود.

پیشنهاد می شود برای درک این قسمت مقاله آموزش بستن سال مالی را مطالعه فرمایید.

زمان و ثبت آن

هنگام انجام اموری که جزو فعالیت اصلی و درآمدزای مندرج در اساس نامه نباشد، یا زمانی که دریافت وجه به آینده موکول میشود (نسیه)، یا در ازای آن چک یا اوراق بهاداری دریافت میشود، این حساب بدهکار خواهد شد.

در صورت دریافت وجه مربوطه با بستانکار شدن، کاهش خواهد یافت.

جهت مطالعه بیشتر در مورد کدینگ حسابها، بر روی کدینگ حسابداری کلیک کنید.

مزایای سایر حسابهای دریافتنی

سایر حسابهای دریافتنی نیز برای مسائل مطالبه استفاده میشود اما جدا از مسئله اصلی شرکت که به عنوان مثال همان خدمات رفاهی میباشد. یعنی به عنوان مثال مطالبه برای صندلی و میز یا هر چیزی که جدا از خدمات اصلی شرکت میباشد را از سایر حسابهای دریافتنی استفاده میکنند.

تفاوت حسابهای دریافتنی تجاری و سایر حسابهای دریافتنی

به عنوان موسسه یا شرکتی در زمینه خرید و فروش وسایل بهداشتی کار میکند و به شخصی کالا یا خدماتی را ارائه میدهد و برای این خرید و فروش باید سند حسابهای دریافتنی تجاری را درگیر کند و این کار را برای همه فروشها و خدمات باید انجام دهد تا در کنترل و بهبود روند خرید فروش شرکت کمک کند. اما ممکن است این شرکت برای مسائل خارجه مانند: خرید صندلی و میز یا مواردی که به کار اصلی شرکت مربوط نمیشود هزینهای پرداخت کند و مطالبهای صورت گیرد که در این صورت نیز باید از سایر حسابهای دریافتنی استفاده کرد.

سایر حساب ها و اسناد دریافتنی به حساب هایی اطلاق می شود که شامل پول هایی می شوند که شرکت انتظار دارد از منابع مختلف دریافت کند، اما جزو حساب های معمولی مشتریان یا فروشندگان نیستند. این اسناد ممکن است شامل مطالبات غیر تجاری، پیش پرداخت ها و یا دیگر دریافت ها باشد. برای درک بهتر این مفاهیم و نحوه مدیریت آنها، شرکت در آموزش حسابداری تبریز می تواند به شما کمک کند تا این مباحث را به طور کامل یاد بگیرید و در عمل استفاده کنید.

سایر حسابها و اسناد دریافتنی نقش بسیار مهمی در حسابداری دارند. شناسایی این انواع مختلف حسابها، ارزیابی دقیق قابلیت وصول مطالبات و مدیریت حسابهای مشکوک الوصول میتواند به شرکتها در بهبود وضعیت مالی و کاهش ریسکهای مالی کمک کند. برای دستیابی به این هدف، استفاده از روشهای تحلیلی، پیشبینی مالی و مدیریت صحیح حسابها از اهمیت ویژهای برخوردار است.

امیدواریم با مطالعه این مقاله پاسخ خود را به سوالات دریافت کرده باشید. در کنار مطالعه این مطلب، کارشناسان آپاداس در انتخاب دوره آموزش حسابداری مناسب شما را همراهی خواهند کرد. شما میتوانید از طریق راههای ارتباطی ثبت شده در قسمت تماس با ما ارتباط برقرار کنید و یا با درخواست مشاوره رایگان با شما در تماس خواهیم بود.

گردآورنده: نسترن قربانی 1400/12/17، دانشجوی مقطع کارشناسی حسابداری

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.