پلمپ دفاتر قانونی به معنای ثبت رسمی دفاتر حسابداری (دفتر روزنامه و دفتر کل) در اداره ثبت شرکتها است. این دفاتر باید قبل از شروع سال مالی جدید توسط اداره ثبت شمارهگذاری، مهر و امضا شوند. هدف از این اقدام، جلوگیری از تقلب، شفافسازی وضعیت مالی شرکتها و پایبندی به مقررات مالیاتی است.

دفاتر مشمول پلمپ عبارتاند از:

- دفتر روزنامه: ثبت روزانه کلیه معاملات و عملیات مالی.

- دفتر کل: انتقال خلاصه معاملات از دفتر روزنامه بهصورت طبقهبندیشده.

- دفتر درآمد ( برای برخی از مشاغل خاص)

توجه: دفتر معین، دفتر دارایی و دفاتر کمک حسابداری معمولاً نیازی به پلمپ ندارند.

چه اشخاصی موظف به پلمپ دفاتر هستند؟

- شرکتهای ثبتشده (سهامی، با مسئولیت محدود، تضامنی و…)

- فروشگاهها و واحدهای اقتصادی دارای شماره اقتصادی

- صاحبان مشاغل مشمول بند الف و ب قانون مالیاتهای مستقیم

توجه: صاحبان مشاغل مشمول بند ج، الزام به پلمپ ندارند مگر در موارد خاص که سازمان مالیاتی اعلام میکند.

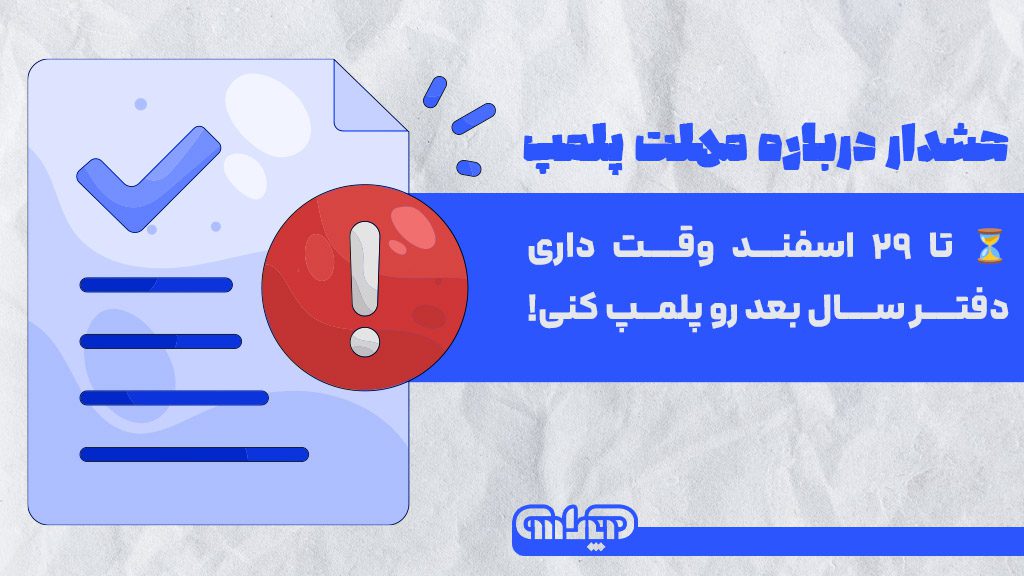

زمان مناسب برای پلمپ دفاتر قانونی ۱۴۰۴

پلمپ دفاتر باید حداکثر تا پایان اسفند سال ۱۴۰۳ برای سال ۱۴۰۴ انجام شود. بهتر است از آذرماه اقدامات اولیه شروع شود تا در صورت نقص مدارک، زمان کافی برای اصلاح وجود داشته باشد.

مراحل پلمپ دفاتر قانونی

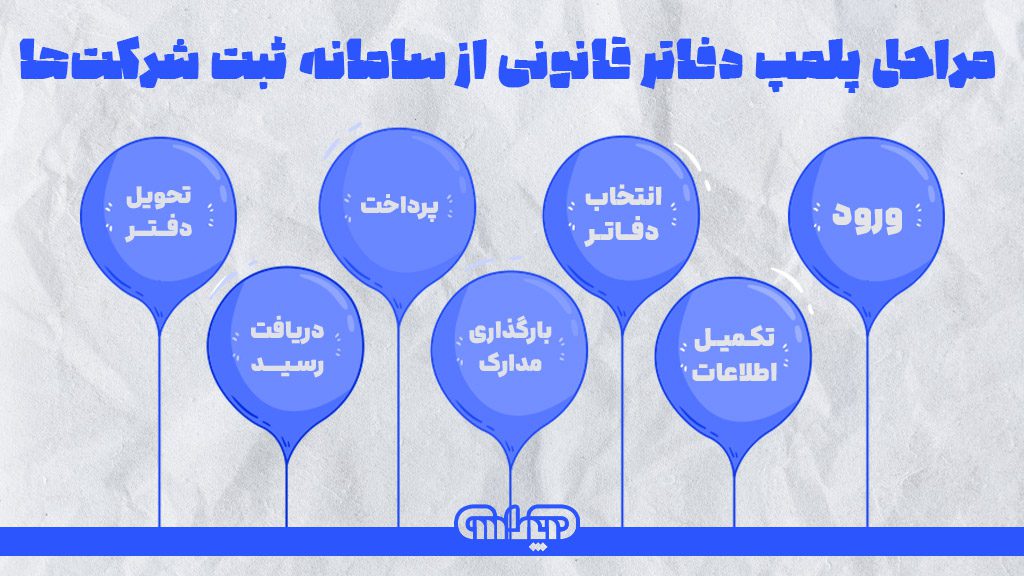

مرحله ۱: ورود به سامانه ثبت شرکتها

- آدرس: irsherkat.ssaa.ir

- انتخاب گزینه “درخواست پلمپ دفاتر تجاری”

مرحله ۲: تکمیل اطلاعات شرکت

- شماره ثبت

- شناسه ملی

- آدرس دفتر مرکزی

- مشخصات مدیرعامل یا صاحب کسبوکار

مرحله ۳: تعیین نوع و تعداد دفاتر

- دفتر روزنامه و دفتر کل

- انتخاب سال مالی (۱۴۰۴)

- تعداد برگ موردنیاز با توجه به حجم فعالیت شرکت

مرحله ۴: تایید نهایی و دریافت رسید

پس از بررسی اولیه سامانه، کد پیگیری دریافت میشود.

مرحله ۵: تحویل مدارک فیزیکی به اداره ثبت

- پرینت رسید اینترنتی

- اصل و کپی کارت ملی و شناسنامه مدیرعامل

- اساسنامه شرکت

- آگهی تاسیس و آخرین تغییرات ثبتشده (در صورت وجود)

مرحله ۶: دریافت دفاتر پلمپشده

معمولاً پس از ۷ تا ۱۰ روز کاری

مدارک لازم برای پلمپ دفاتر قانونی

برای اشخاص حقوقی:

- کپی روزنامه رسمی

- آگهی تأسیس و تغییرات شرکت

- کپی کارت ملی و شناسنامه مدیرعامل

- مهر شرکت

برای اشخاص حقیقی:

- جواز کسب یا کارت بازرگانی

- کپی کارت ملی و شناسنامه

- آدرس دقیق محل کسبوکار

- مهر شخصی یا سربرگ

نکات مهم هنگام پلمپ دفاتر

- دفاتر باید سفید، بدون خط خوردگی و دستنخورده باشند.

- از نوشتن قبل از پلمپ خودداری شود.

- دفاتر باید سال به سال پلمپ شوند؛ امکان استفاده از دفتر سال گذشته وجود ندارد.

- حجم فعالیت خود را در نظر بگیرید و تعداد برگه کافی سفارش دهید.

جرایم عدم پلمپ دفاتر قانونی

عدم پلمپ بهموقع یا استفاده از دفاتر غیررسمی پیامدهای زیر را به همراه دارد:

- رد دفاتر توسط ممیز مالیاتی

- تخصیص مالیات علیالرأس (برآوردی و معمولاً سنگینتر)

- جرائم نقدی طبق ماده ۱۹۳ قانون مالیاتها

نتیجه: پلمپ بهموقع، راهکار مؤثر برای جلوگیری از جرائم مالیاتی و اثبات شفافیت مالی است.

تفاوت پلمپ دفاتر با اظهارنامه مالیاتی

- موضوع پلمپ دفاتر اظهارنامه مالیاتی

- زمان پیش از شروع سال مالی پایان سال مالی

- هدف ثبت قانونی دفاتر حسابداری گزارش عملکرد مالی

- مرجع ثبت اداره ثبت شرکتها سازمان امور مالیاتی

نرمافزارهای ثبت و نگهداری دفاتر بعد از پلمپ

اگرچه دفاتر باید فیزیکی باشند، اما برای دقت در ثبت و نگهداری اطلاعات، استفاده از نرمافزارهای حسابداری بسیار توصیه میشود:

- نرمافزار نگاهنو

- نرمافزار هلو

- نرمافزار سپیدار

- نرمافزار پارمیس

این ابزارها امکان تهیه گزارشهای قابل انتقال به دفاتر رسمی را فراهم میکنند.

انواع دفاتر قانونی و تفاوت آنها

پیشنیاز حسابرسی شفاف و قانونی

در ایران، برای نظم بخشی به امور مالی و جلوگیری از تخلفات مالیاتی، قانون دفاتر قانونی را الزامی کرده است. هر شرکت یا مؤسسهای که فعالیت اقتصادی دارد، باید اسناد مالی خود را در دفاتر مشخصی ثبت و نگهداری کند. این دفاتر، هم مبنای حسابرسی و ارزیابی مالی هستند و هم نقش کلیدی در دفاع از حقوق قانونی شرکت دارند.

اما دفاتر قانونی دقیقاً به چند نوع تقسیم میشوند و چه تفاوتهایی با هم دارند؟ در این بخش به زبان ساده توضیح میدهیم.

۱. دفتر روزنامه

تعریف

دفتری است که در آن کلیهی معاملات و عملیات مالی روزانه بهترتیب وقوع ثبت میشود.

ویژگیها:

- ثبت عملیات بهصورت روزانه و پشت سرهم.

- هیچ فضای خالی یا خط خوردهای نباید باقی بماند.

- با جوهر و قلم مناسب نوشته شود؛ مداد یا پاککردن ممنوع است.

کاربرد

- ثبت خرید، فروش، هزینهها، دریافت و پرداخت نقدی، و سایر رویدادهای مالی روزانه.

- این دفتر بهنوعی «دفتر خاطرات مالی» شرکت محسوب میشود.

۲. دفتر کل

تعریف

دفتری است که اطلاعات ثبت شده در دفتر روزنامه، بهصورت طبقهبندی شده و بر اساس حسابها در آن وارد میشود.

ویژگیها:

- حسابها به تفکیک: بانک، صندوق، بدهکاران، بستانکاران و…

- امکان تحلیل مالی دقیقتری نسبت به دفتر روزنامه دارد.

کاربرد

پایه گزارشگیری حسابداری و ترازنامههای مالی است.

مثلاً اگر بخواهید بدانید در سال گذشته چقدر فروش داشتهاید یا بدهی بانکی چقدر بوده، دفتر کل به شما پاسخ میدهد.

۳. دفاتر درآمد و هزینه (ویژه مشاغل)

تعریف

این دفاتر بیشتر مخصوص صاحبان مشاغل گروه سوم است (کسبوکارهای کوچک و متوسط که مشمول مالیات مقطوع یا اظهارنامه ساده هستند).

ویژگیها:

- نسبت به دفاتر روزنامه و کل سادهترند.

- بیشتر مناسب اصناف، فروشگاهها و فریلنسرها هستند.

کاربرد

- ثبت درآمدها، هزینهها، خرید، فروش و حقوق کارکنان بهشکل خلاصه.

- در بررسیهای مالیاتی برای مشاغل کوچک به کار میرود.

۴. دفاتر غیررسمی (کمکی)

تعریف

اینها دفاتری هستند که بهصورت داخلی برای کمک به حسابداری و تصمیمگیری مدیریتی نگهداری میشوند.

شامل مواردی مانند:

- دفتر معین (برای تفکیک بیشتر از دفتر کل)

- دفتر انبار، دفتر چک، دفتر حقوق و دستمزد و…

کاربرد

- از نظر قانونی الزامآور نیستند اما در کنترل دقیق امور مالی بسیار مؤثرند.

- ممیزان مالیاتی معمولاً به این دفاتر نگاه نمیکنند، اما در اثبات صحت اطلاعات مالی شرکت نقش پشتیبان دارند.

تفاوت دفاتر رسمی و غیررسمی:

- ویژگی دفاتر رسمی (قانونی) دفاتر غیررسمی (کمکی)

- الزام قانونی الزامی و مشمول پلمپ اختیاری

- قابل استناد در ممیزی مالیاتی بله در صورت ارائه مستندات قابلقبول

- نظارت سازمان امور مالیاتی بله خیر

- مثال روزنامه، کل دفتر چک، دفتر حقوق، دفتر انبار

مراحل پلمپ دفاتر قانونی شرکتها در سامانه ثبت شرکتها

فرآیند پلمپ دفاتر قانونی امروزه بهصورت کاملاً الکترونیکی و از طریق سامانه جامع ثبت شرکتها انجام میشود. این مراحل، ساختاری مشخص و مرحله بهمرحله دارد که در ادامه بهصورت دقیق و کاربردی تشریح میشود:

۱. ورود به سامانه ثبت شرکتها

نشانی سامانه:

irsherkat.ssaa.ir

با ورود به این سامانه، باید از منوی «پلمپ دفاتر قانونی» گزینه «درخواست پلمپ دفاتر» را انتخاب کنید.

۲. تکمیل مشخصات اولیه شرکت

در این بخش اطلاعات زیر را با دقت وارد کنید:

- نوع شخص حقوقی (سهامی خاص، مسئولیت محدود و غیره)

- شناسه ملی شرکت

- شماره ثبت و تاریخ ثبت

- استان و شهرستان محل فعالیت

پس از تأیید اطلاعات، سیستم بهطور خودکار اطلاعات ثبتی شرکت را نمایش میدهد.

۳. ثبت اطلاعات مربوط به دفاتر مورد نیاز

در این مرحله مشخص میشود:

- برای چه سال مالی ای دفاتر پلمپ میشوند

- تعداد دفتر روزنامه و دفتر کل مورد نیاز

- زبان نگارش دفاتر (فارسی یا لاتین)

نکته: فقط در صورت فعالیت بینالمللی، استفاده از دفاتر لاتین مجاز است.

۴. ثبت مشخصات تحویل گیرنده دفاتر

اطلاعات شخصی که دفاتر را از اداره پست تحویل میگیرد باید بهطور دقیق وارد شود. اطلاعات شامل:

- نام و نام خانوادگی

- کد ملی

- شماره تماس

- نشانی دقیق پستی

این اطلاعات مستقیماً در برچسب پستی درج میشود؛ پس باید دقیق و کامل باشد.

۵. تأیید نهایی و دریافت کد رهگیری

پس از تکمیل اطلاعات، سیستم خلاصه درخواست را نمایش میدهد. در صورت صحت اطلاعات:

- درخواست را تأیید کنید

- کد رهگیری ۱۹ رقمی دریافت میکنید

- این کد برای پیگیریهای بعدی ضروری است.

۶. چاپ و امضای اظهارنامه

با استفاده از کد رهگیری، اظهارنامه پلمپ دفاتر را از سامانه دریافت کرده و آن را چاپ میکنید.

مراحل بعدی:

- امضا توسط یکی از اعضای دارای حق امضا

- الصاق مهر شرکت (در صورت وجود)

- تهیه کپی شناسنامه و کارت ملی امضاکننده

۷. ارسال مدارک به اداره ثبت شرکتها

مدارک لازم:

- اظهارنامه امضا شده

- کپی مدارک هویتی

- رسید پرداخت هزینه پلمپ (از طریق سامانه)

این مدارک باید در پاکت مخصوص و از طریق پست پیشتاز به نشانی اداره ثبت شرکتها در استان مربوطه ارسال شود.

۸. بررسی و تأیید نهایی

پس از رسیدن مدارک به اداره ثبت، کارشناسان آن را بررسی میکنند. در صورت تأیید:

- دفاتر پلمپ شده چاپ و مهر میشوند

- از طریق پست به نشانی ثبت شده ارسال میگردند

نکته مهم: پیگیری وضعیت درخواست

با استفاده از کد رهگیری در بخش «پیگیری درخواست پلمپ» در سامانه میتوانید وضعیت درخواست خود را مشاهده کنید. اگر نقصی در مدارک باشد، در همین بخش اعلام میشود.

عواقب و جرایم عدم پلمپ دفاتر قانونی

۱. جریمههای مالیاتی

اگر یک کسبوکار دفاتر قانونی خود را پلمپ نکند یا آنها را بهموقع ارائه ندهد، ممکن است مشمول جریمههایی جدی از سوی سازمان امور مالیاتی شود. این جرایم بهصورت زیر اعمال میشوند:

- رد دفاتر: در صورت عدم پلمپ، دفاتر شما بهعنوان اسناد قابل اعتماد مالیاتی شناخته نمیشوند و مردود اعلام خواهند شد.

- علیالرأس شدن: در نبود دفاتر قانونی معتبر، سازمان مالیات مبنای محاسبه درآمد و مالیات را بر اساس روش علیالرأس تعیین میکند؛ یعنی مبلغ مالیات میتواند بهطور چشمگیری بیشتر از واقعیت باشد.

- جرایم غیرقابل بخشش: برخی جریمهها مانند ۲۰ درصد جریمه عدم ارائه دفاتر و ۳۰ درصد جریمه کتمان درآمد، در صورت محرز شدن، حتی با اعتراض هم بخشیده نمیشوند.

۲. عدم پذیرش هزینهها و استهلاکها

در صورت رد دفاتر، سازمان مالیاتی بسیاری از هزینهها و استهلاکهای واقعی کسبوکار را بهعنوان هزینه قابلقبول مالیاتی نمیپذیرد. این موضوع سبب افزایش سود مشمول مالیات و در نهایت افزایش مالیات پرداختی میشود.

۳. از دست دادن معافیتها و مشوقها

کسبوکارهایی که از تسهیلات مالیاتی (مثل معافیت مناطق محروم یا فعالیتهای تولیدی) استفاده میکنند، در صورت عدم ارائه دفاتر پلمپ شده، ممکن است این مزایا را از دست بدهند.

۴. تأثیر منفی بر رتبه اعتباری مالیاتی

سازمان امور مالیاتی برای هر مؤدی، رتبه اعتباری مشخصی دارد. تخلفات مالیاتی از جمله پلمپ نکردن دفاتر میتواند باعث افت این رتبه شود و در نتیجه دریافت تسهیلات، قراردادهای دولتی یا ثبتنام در سامانه مؤدیان را با مشکل مواجه کند.

۵. دردسرهای قانونی و قضایی

در برخی موارد خاص، عدم رعایت مقررات قانونی دفاتر، حتی میتواند زمینهساز طرح دعاوی قضایی از سوی نهادهای نظارتی باشد؛ بهویژه اگر شائبهی فرار مالیاتی یا تقلب در حسابها مطرح باشد.

جمعبندی نهایی: پلمپ دفاتر قانونی را جدی بگیرید!

پلمپ دفاتر قانونی یکی از الزامات مهم و قانونی برای تمامی اشخاص حقیقی و حقوقی مشمول مالیات در ایران است. این دفاتر نقش کلیدی در شفافیت مالی، رعایت مقررات مالیاتی، و جلوگیری از جرائم مالی دارند. آگاهی از زمان مناسب درخواست، نحوه ثبتنام در سامانه سازمان ثبت، مدارک موردنیاز، و پیگیری وضعیت پلمپ، از جمله گامهای حیاتی برای جلوگیری از جریمهها و رد دفاتر است.

با دیجیتالیشدن فرآیندها، ثبت اینترنتی پلمپ دفاتر به سادهسازی روند اداری کمک شایانی کرده، اما همچنان نیازمند دقت بالا و شناخت کامل مقررات است. همچنین توجه به تفاوت پلمپ دفاتر با اظهارنامه مالیاتی و دفاتر موضوع ماده ۹۵، از بروز اشتباهات متداول جلوگیری میکند.

در نهایت، بیتوجهی به پلمپ بهموقع دفاتر میتواند منجر به خسارتهای سنگین مالی و حتی محرومیت از مزایای قانونی شود. بنابراین توصیه میشود اشخاص و شرکتها با برنامهریزی دقیق، از مشاوران مالی خبره بهرهمند شوند یا از خدمات شرکتهایی مانند آپاداس برای ثبت و پیگیری فرآیندهای قانونی استفاده کنند تا آسودگی خاطر و امنیت مالیاتی خود را تضمین نمایند.

سوالات متداول پلمپ دفاتر قانونی

- پلمپ دفاتر قانونی چیست و چرا اهمیت دارد؟

پلمپ دفاتر قانونی یعنی ثبت رسمی دفاتر حسابداری (دفتر روزنامه، دفتر کل و…) در اداره ثبت شرکتها قبل از شروع سال مالی. این کار برای جلوگیری از تقلب، افزایش شفافیت مالی و تسهیل امور مالیاتی ضروری است. - چه کسانی موظف به پلمپ دفاتر قانونی هستند؟

شرکتهای ثبت شده، فروشگاهها و کسبوکارهایی که شماره اقتصادی دارند، و همچنین صاحبان مشاغل گروههای الف و ب طبق قانون مالیاتهای مستقیم موظف به پلمپ دفاتر هستند. - چه مدارکی برای پلمپ دفاتر لازم است؟

برای اشخاص حقوقی مدارکی مانند کپی روزنامه رسمی، اساسنامه، کارت ملی مدیرعامل و مهر شرکت لازم است. اشخاص حقیقی باید جواز کسب، کارت ملی و شناسنامه و مهر یا سربرگ شخصی ارائه دهند. - چه زمانی باید دفاتر قانونی را پلمپ کرد؟

دفاتر باید حداکثر تا پایان اسفند سال قبل از شروع سال مالی جدید پلمپ شوند؛ بهتر است این فرآیند از آذر ماه شروع شود. - آیا میتوان دفاتر را در طول سال مالی پلمپ کرد؟

خیر. پلمپ باید قبل از شروع سال مالی انجام شود و امکان پلمپ دفاتر در میانه سال وجود ندارد. - اگر دفاتر پلمپ نشود، چه جریمههایی در پی دارد؟

جریمههای مالیاتی شامل رد دفاتر، تعیین مالیات به صورت علیالرأس (برآوردی)، و جریمه نقدی طبق قانون مالیاتها خواهد بود که معمولاً منجر به پرداخت مالیات سنگینتر میشود. - تفاوت دفتر روزنامه و دفتر کل چیست؟

دفتر روزنامه ثبت روزانه و ترتیبی کلیه معاملات است؛ دفتر کل اطلاعات دفتر روزنامه را به تفکیک حسابها به صورت طبقهبندی شده ثبت میکند. - آیا میتوان دفاتر پلمپ شده را اصلاح یا تغییر داد؟

خیر. پس از پلمپ دفاتر، امکان تغییر یا اصلاح آنها وجود ندارد. - آیا استفاده از دفاتر الکترونیکی جایگزین پلمپ دفاتر شده است؟

فعلاً خیر. در حال حاضر دفاتر فیزیکی پلمپ شده طبق قانون الزامی است، اما استفاده از نرمافزارهای حسابداری برای ثبت و نگهداری دادهها بسیار رایج و توصیه شده است. - اگر دفاتر پلمپ شده گم یا مفقود شوند، چه باید کرد؟

باید به سرعت مراتب را به اداره امور مالیاتی و اداره ثبت شرکتها اطلاع دهید و در صورت لزوم درخواست صدور المثنی نمایید. - آیا شرکتهای غیرفعال هم باید دفاتر خود را پلمپ کنند؟

بله، حتی شرکتهایی که فعالیت اقتصادی ندارند باید دفاتر سالیانه پلمپ شده داشته باشند تا بتوانند اظهارنامه مالیاتی سفید ارائه دهند.