تراز حسابداری چیست؟

آخرین ویرایش: بهمن 29, 1404

تراز مالی یکی از مفاهیم کلیدی در حسابداری و مدیریت مالی است که به تحلیل وضعیت مالی یک سازمان یا کسب وکار در یک بازه زمانی مشخص می پردازد. این مفهوم شامل بررسی و ارزیابی دارایی ها، بدهی ها، و حقوق صاحبان سهام می شود تا تعادل مالی بین این اجزا را نشان دهد. تراز مالی می تواند به صورت کلی و یا جزئی تر، مانند ترازنامه و تراز آزمایشی، تهیه شود تا اطلاعات دقیقی درباره وضعیت مالی سازمان ارائه دهد.

ترازنامه حسابداری چیست؟

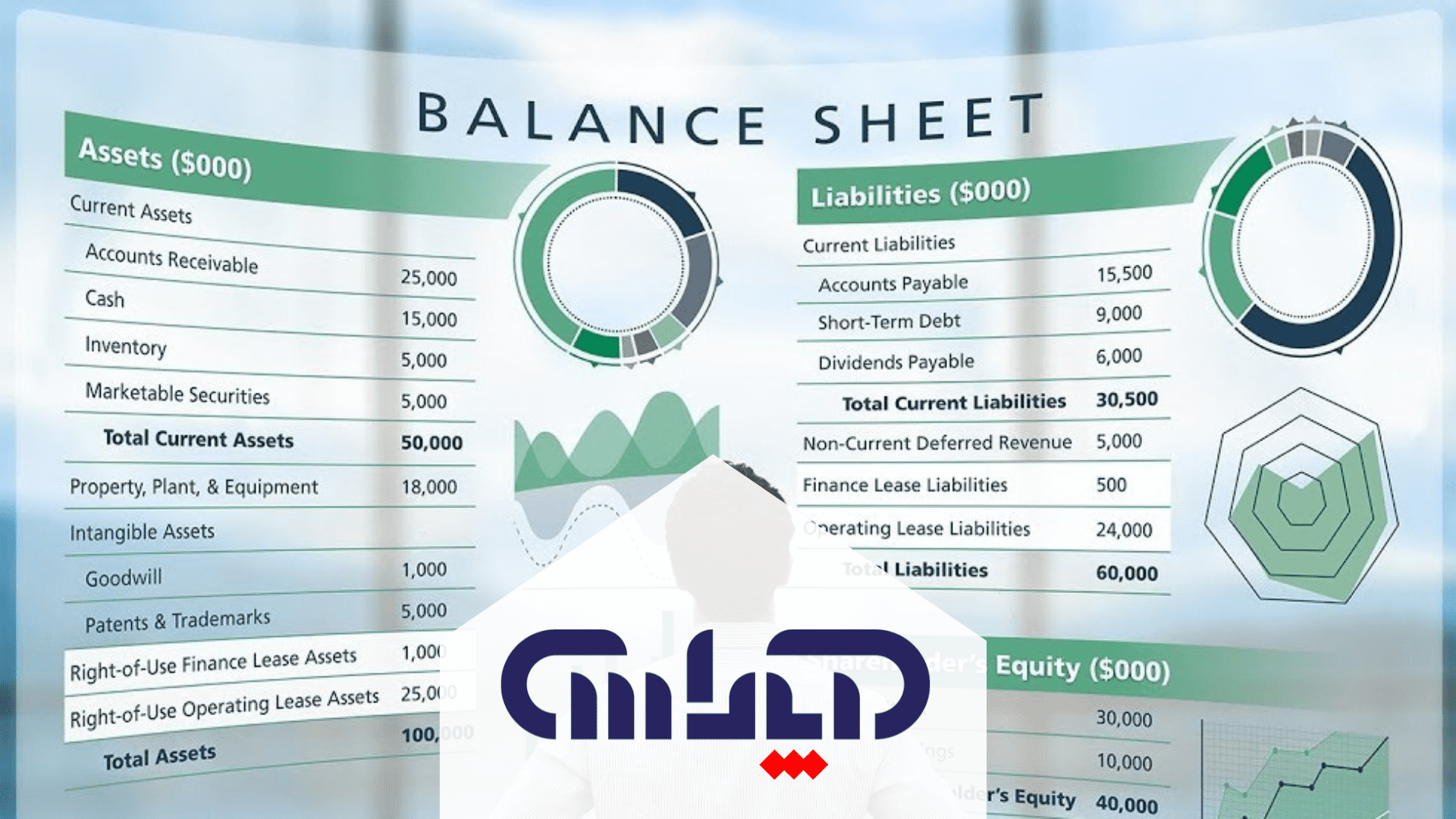

ترازنامه یکی از سه صورت های مالی مهم است، و نقش مهمی در مدل سازی مالی و شیوه های حسابداری ایفا می کند. ترازنامه کل دارایی های شرکت و نحوه تامین مالی دارایی ها را با بدهی یا حقوق صاحبان سهام نشان می دهد. ترازنامه را می توان «صورت دارایی خالص» یا «صورت وضعیت مالی» نامید.

همچنین در پاسخ سوالاتی از قبیل: ” تراز حسابداری چیست” یا ” تراز در حسابداری چیست” به طور خلاصه می توان گفت:

ترازنامه یک صورت مالی است که دارایی ها، بدهی های شرکت و میزان سرمایه گذاری سهام داران را به طورخلاصه ارائه می کند.

از ترازنامه ها و سایر صورت های مالی مهم می توان برای انجام تحلیل های بنیادی یا محاسبه عملکرد مالی شرکت استفاده نمود.

تراز حسابداری نه تنها به مدیران کمک می کند تا وضعیت مالی شرکت را به طور دقیق ارزیابی کنند، بلکه به آن ها امکان می دهد تا تصمیمات مالی بهتری بگیرند و از بروز مشکلات مالی جلوگیری کنند. در این مقاله از آموزشگاه حسابداری آپاداس قصد داریم تا به صورت جامع و کامل به بررسی تراز حسابداری و انواع آن بپردازیم و نقش آن در بهبود عملکرد مالی کسب وکارها را مورد تحلیل قرار دهیم.

گزارشگری مالی یکی از ابزارهای کلیدی مدیریت مالی است که به شفافیت و دقت در گزارشگری مالی کمک می کند. با درک صحیح اجزای ترازنامه و نحوه تهیه آن، شرکت ها می توانند وضعیت مالی خود را بهبود بخشند و تصمیمات بهتری برای آینده بگیرند. علاوه بر این، مانده حسابداری نقش مهمی در برآوردن الزامات قانونی و ارائه اظهارنامه مالیاتی دقیق دارد.

ترازنامه سندی است که در پایان هر دوره مالی تهیه می شود و وضعیت مالی شرکت را در یک مقطع زمانی مشخص نشان می دهد. این سند شامل سه بخش اصلی دارایی ها، بدهی ها و حقوق صاحبان سهام است. ترازنامه به عنوان یکی از مهم ترین گزارش های مالی، به مدیران و سرمایه گذاران اطلاعات مفیدی درباره وضعیت مالی شرکت ارائه می دهد.

ترازنامه حسابداری یکی از سه گزارش اصلیِ صورت های مالی در حسابداری است و باهدف گزارش سلامت مالی یک واحداقتصادی تهیه می گردد. صورت های مالی برای مخاطبان داخلی و خارجی تهیه می شود که وضعیت مالی شرکت و توانایی پرداخت تعهدات مالی آن را نشان می دهد. بر این اساس تصمیم های مهم، درخصوص اعطای وام به شرکت و تعیین راه دست یابی به اهداف مشخص گرفته می شود.

تراز حسابداری به زبان ساده، ابزاری است که در حسابداری برای مقایسه و بررسی وضعیت مالی یک شرکت یا سازمان به کار می رود. تراز در واقع نشان دهنده ی تعادل بین دارایی ها، بدهی ها و سرمایه یک شرکت است. به عبارت دیگر، تراز حسابداری به ما می گوید که آیا دارایی های یک شرکت با بدهی ها و سرمایه آن برابر است یا خیر. این مفهوم از اهمیت بسیاری برخوردار است زیرا هرگونه عدم تعادل در تراز حسابداری می تواند نشان دهنده ی مشکلات مالی در شرکت باشد.

ناگفته نماند که معمولاً ترازنامه واحد اقتصادی به مدت دو یا سه سال متوالی مقایسه می گردد تا عملکرد این بخش را از نظر مالی بررسی نموده و زمینه های بهبود شرکت مشخص شود.

حسابداری چیست؟

تعریف حسابداری شامل ثبت کلیه تراکنشهای مالی بنگاه اقتصادی میباشد. حسابداری را میتوان سیستمی تعریف نمود که اطلاعات در آن جمع آوری، طبقهبندی، ثبت و خلاصه میگردد و در نهایت گزارشهای مالی، در قالبها و مدلهای خاص تهیه میشود.

مهمترین پایه در مبحث حسابداری، معادله حسابداری و درک ماهیت حساب ها در حسابداری میباشد. با درک کدینگ میتوان به مفهوم بدهکار و بستانکار در حسابداری پی برد.

اهمیت تراز حسابداری در سیستم مالی

ترازنامه یکی از ابزارهای مهم در سیستم های گزارشگری مالی است، و در مدیریت منابع مالی و اتخاذ تصمیمات اقتصادی از اهمیت بالایی برخوردار است. این ابزار به کسب و کارها کمک می کند تا دید واضح و دقیقی از وضعیت مالی خود داشته باشند. در واقع ترازنامه بیانگر تعادل بین دارایی ها، بدهی ها و سرمایه است و یکی از اصول اساسی حسابداری است.

یکی از اهداف اصلی تهیه ترازنامه، ارائه اطلاعات مالی دقیق به مدیران و سرمایه گذاران است تا بتوانند تصمیمات بهتری در مورد مدیریت منابع و برنامه ریزی آینده اتخاذ کنند. این اطلاعات نه تنها به روشن شدن تصویر مالی کمک می کند، بلکه نقش مهمی در ایجاد اعتماد بین سهامداران دارد.

اجزای اصلی تراز حسابداری

ترازنامه حسابداری از سه بخش اصلی تشکیل شده است که عبارتند از:

- دارایی ها (Assets)

دارایی ها شامل منابع مالی و اقتصادی یک شرکت است که در آینده برای سازمان منافع اقتصادی ایجاد می کند. دارایی ها به دو دسته تقسیم می شود:

- دارایی های جاری: از جمله: پول نقد، حساب های دریافتنی، موجودی کالا و پیش پرداخت ها.

- دارایی های غیرجاری: شامل: دارایی های ثابت، سرقفلی و سرمایه گذاری های بلندمدت می شود.

- بدهی ها (Liabilities)

بدهی ها نشان دهنده تعهدات مالی شرکت است که باید در آینده پرداخت شود. این مسئولیت ها نیز به دو دسته زیر تقسیم می شوند:

- بدهی های جاری: مانند: وام های تجاری، وام های کوتاه مدت و وام های مالیاتی.

- بدهی های غیرجاری: مانند: وام های بلندمدت و تعهدات مربوط به مستمری کارکنان.

- حقوق صاحبان سهام (Equity)

حقوق صاحبان سهام نشان دهنده پولی است که توسط صاحبان یا سهامداران آن به سازمان کمک می شود. این بخش شامل: سرمایه اولیه، سود انباشته و سایر هزینه های شرکت می باشد.

انواع تراز در حسابداری

در حسابداری، انواع مختلفی از تراز وجود دارد که هر کدام برای مقاصد خاصی به کار می روند. از جمله این انواع می توان به موارد زیر اشاره کرد:

تراز کل

تراز کل به عنوان یکی از اصلی ترین انواع تراز در حسابداری شناخته می شود. این تراز، مجموع کلیه حساب ها را نشان می دهد و به ما می گوید که وضعیت مالی شرکت در کل چگونه است. تراز کل به مدیران کمک می کند تا تصویر جامع و کلی از وضعیت مالی شرکت داشته باشند.

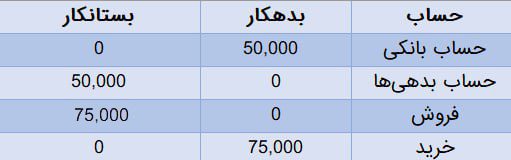

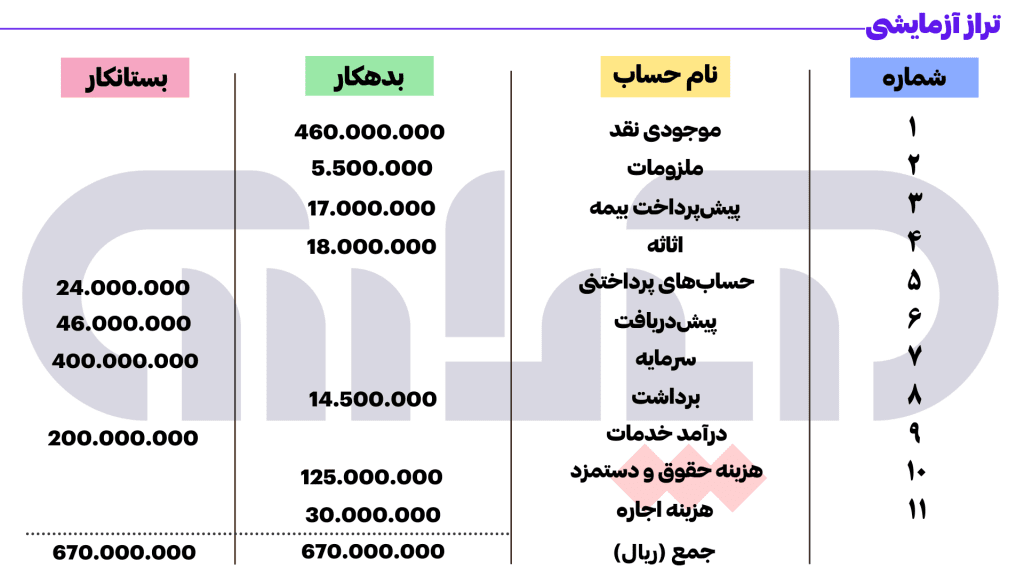

تراز آزمایشی

تراز آزمایشی یکی دیگر از انواع تراز است که برای بررسی دقت و صحت ثبت های حسابداری به کار می رود. این تراز معمولاً در پایان دوره های مالی تهیه می شود و هدف اصلی آن اطمینان از درستی ثبت ها و اصلاح هرگونه خطای احتمالی است.

ترتیب ارائه حساب ها در تراز آزمایشی نیز به شرح زیر می باشد:

- دارایی

- بدهی

- حقوق مالکانه

در زیر نمونه ای از تراز آزمایشی را ملاحظه می فرمایید.

نمونه تراز آزمایشی

فواید تراز آزمایشی در حسابداری چیست؟

در تراز آزمایشی، جمع بدهکار در ستون سمت راست باید با جمع بستانکار در ستون سمت چپ برابر باشد، و اگر جمع دو ستون باهم برابر نباشد، یعنی خطایی رخ داده است.

تراز کل در حسابداری چیست؟

ترازآزمایشی فهرستی از حساب ها و مانده حساب ها در یک مقطع زمانی خاص است.

تفاوت بین تراز آزمایشی دو ستونی و دفترکل این است که موجودی آزمایشی حساب ها و مانده حساب ها را در یک مقطع زمانی نشان می دهد، در حالی که در دفترکل تمام موارد یک حساب از جمله: گردش حساب و مانده حساب را نشان می دهد.

شرکت ها معمولاً ترازآزمایشی را در پایان دوره مالی تهیه می کنند و حساب ها به ترتیب دفترکل، فهرست می شوند.

تراز اصلاحی

تراز اصلاحی نوعی مانده حسابداری است که برای تصحیح اشتباهات یا انجام تعدیلات مالی در حساب ها استفاده می شود. ممکن است هنگام ثبت معاملات یا تعدیلات به دلیل تصمیمات مدیریت و تغییر در استانداردهای مالی، اشتباهاتی در فرآیند حسابداری رخ دهد. تراز تعدیلی برای اصلاح این اقلام تهیه شده و به اطمینان از صحت و عادلانه بودن صورت های مالی کمک می کند.

به عنوان مثال، اگر هزینه ای به اشتباه در حساب دارایی ثبت شود، استفاده از موجودی تعدیل می تواند خطا را اصلاح کرده و صورت مالی دقیق تری ایجاد کند. استفاده از حسابداری تعهدی برای حسابداران حرفه ای مهم است زیرا به آنها امکان می دهد دقت مالی را حفظ کرده و به سرعت اشتباهات را تصحیح کنند.

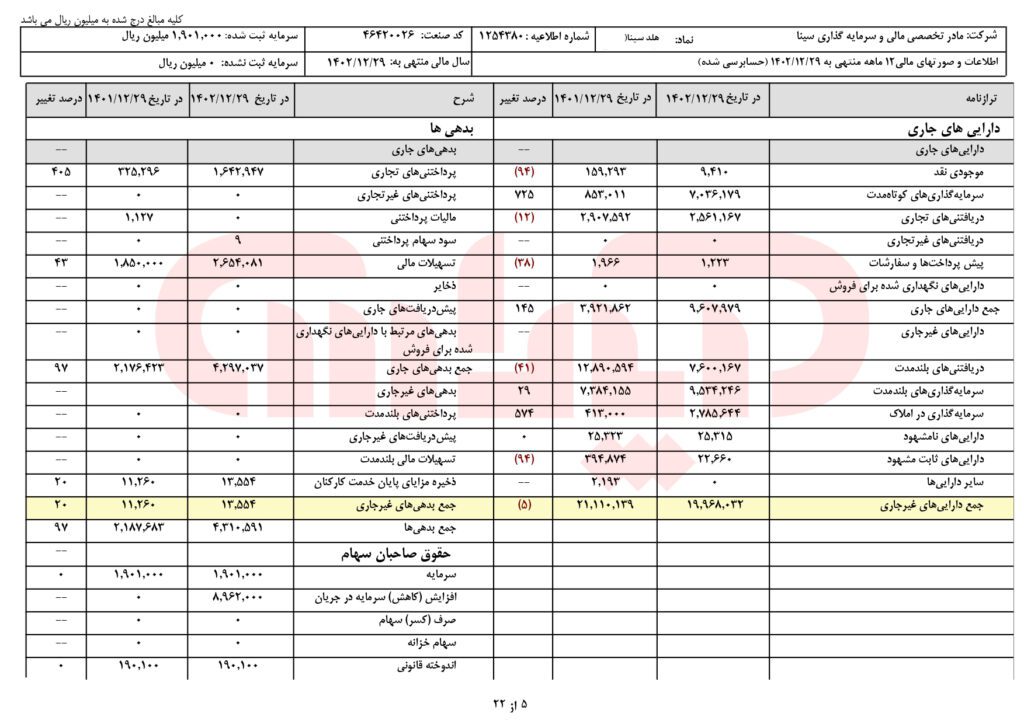

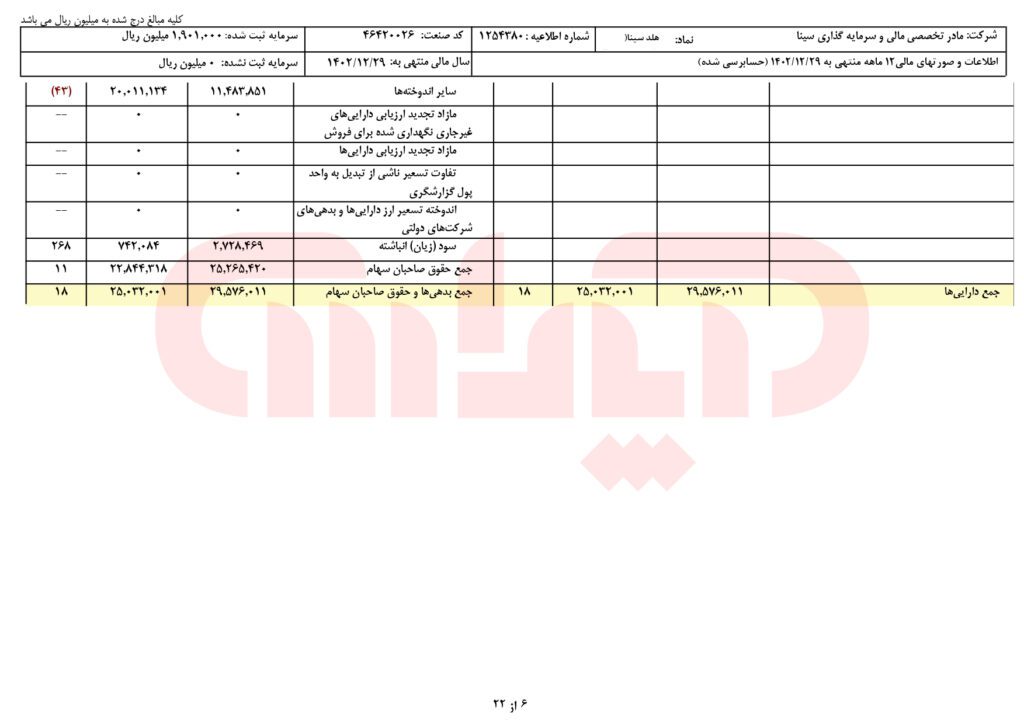

نمونه ترازنامه

نمونه ترازنامه شرکت

نمونه ترازنامه در فایل اکسل ارائه شده قابل دانلود میباشد. (رمز فایل: www.apadasco.com)

صورت سود و زیان

تفاوت های تراز کل، تراز آزمایشی و ترازنامه چیست؟

با اینکه هر سه تراز کل، تراز آزمایشی و ترازنامه به بررسی وضعیت مالی شرکت می پردازند، اما تفاوت های مهمی بین آن ها وجود دارد. تراز کل به بررسی وضعیت کلی حساب ها می پردازد، در حالی که تراز آزمایشی برای بررسی دقت ثبت های حسابداری تهیه می شود و ترازنامه نیز به ارائه تصویری از وضعیت مالی شرکت در یک مقطع زمانی مشخص می پردازد.

بیلان چیست؟

ترازنامه مالی، صورت حساب یا ترازنامه اصطلاحی است که امروزه افراد حقیقی و حقوقی بسیار به آن پرداخته و در جلسات مختلف از آن استفاده می نمایند. اما ترازنامه مالی چیست؟ و استخراج و ارائه آن چه اهمیتی دارد؟ دانستن مفاهیم دارایی ها، حقوق صاحبان سهام و بدهی ها، کلید پاسخ گویی به این سوالات می باشد.

دارایی به معنای مجموعه ای از اموال یک شخص است که دارای ارزش مادی است. به عنوان مثال: کل موجودی بانکی یک فرد، دارایی های پولی او شامل پول رایج کشور، دلار یا نقره، خودرو، اموال، ماشین آلات و غیره. این تعریف در علم حسابداری به تفصیل مورد بررسی قرار می گیرد. به عبارت دیگر، در حسابداری پیشرفته، این دارایی ها به دوگروه دارایی های جاری (قابل استفاده، فروش یا واگذاری در کوتاه مدت؛ مانند: موجودی بانک، وام شخصی، بدهکاران، انبار و غیره)؛ و دارایی های غیرجاری (دارایی های ثابت مانند زمین، ساختمان و ماشین آلات که مبنا و شرط ادامه فعالیت گروه بوده و سالیانه مستهلک می شوند) تقسیم می گردند.

بدهی یکی از مفاهیمی است که همه اقشار جامعه با آن دست وپنجه نرم می کنند. وقتی شخصی بدهی دارد، باید آن را تسویه نماید؛ در واقع بدهی بیان گر فعالیت می باشد.

پس از آشنایی با مفهوم دارایی ها و بدهی ها به سرمایه می رسیم. سرمایه ای که برخی اوقات با تزریق سهام داران و گاهی با سود حاصل از فعالیت های اقتصادی افزایش می یابد. درواقع حقوق صاحبان سهام مابه التفاوت بدهی و دارایی است، به طوری که در بنگاه های اقتصادی طی یک دوره مالی، هرآن چه پس از پرداخت بدهی ها بماند، آن را سرمایه می نامند.

حال پس از دریافت این اطلاعات به سراغ جواب سوال می رویم. درواقع ترازنامه گزارش اصلی براساس این سه متغیر است که در پایان سال مالی تنظیم می شود و نتایج فعالیت اقتصادی، به صورت استاندارد و قابل فهم به مراجع ذی صلاح ارائه می گردد. قالب ترازنامه مالی را می توان با معادله “دارایی = بدهی + حقوق صاحبان سهام” تعریف نمود که در آن فقدان هریک از این متغیرها، اطلاعات قاطعی را ارائه نمی دهد و موجب گمراهی حسابرسان می شود.

یکی از مهم ترین گزارش هایی که در حسابداری مورد استفاده قرار می گیرد، صورت های مالی می باشد. صورت های مالی اساسی شامل مواردی مانند: ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و یادداشت های توضیحی می باشد.

آموزش تهیه تراز حسابداری

برای تهیه تراز حسابداری باید مراحل زیر را طی کنید:

- جمع آوری اطلاعات مالی: ابتدا باید اطلاعاتی در مورد دارایی ها، بدهی ها و حقوق صاحبان سهام خود جمع آوری کنید.

- طبقه بندی اطلاعات: داده ها را به دسته های خاص (جاری و غیر جاری) سازماندهی کنید.

- تنظیم ستون ها: در جدول، ستون های دارایی در سمت راست و ستون های منابع و سهام در سمت چپ قرار دارند.

- محاسبه توازن: کل دارایی ها باید برابر با کل بدهی ها و حقوق صاحبان سهام باشد.

- بازبینی و تأیید: در نهایت، تمام اعداد و محاسبات را بررسی کنید تا از درستی تراز مطمئن شوید.

کاربردهای تراز حسابداری

تراز حسابداری در زمینه های مختلفی مورد استفاده قرار می گیرد که از مهمترین آنها می توان به موارد زیر اشاره کرد:

- ارزیابی وضعیت مالی: تجزیه و تحلیل ترازنامه به شرکت ها کمک می کند تا نقاط قوت و ضعف مالی خود را شناسایی کنند.

- تصمیم گیری مدیریتی: مدیران می توانند با استفاده از اطلاعات ترازنامه استراتژی های موثری برای رشد و توسعه کسب و کار ایجاد کنند.

- جذب سرمایه گذاران: با بررسی مانده حسابداری، سرمایه گذاران اطلاعات دقیق تری در مورد وضعیت مالی شرکت به دست می آورند.

- رعایت الزامات قانونی: ترازنامه به شرکت ها کمک می کند تا اظهارنامه مالیاتی دقیق و کاملی را تهیه کنند.

تفاوت و شباهت ترازنامه با صورت سود و زیان

ترازنامه و صورت سود و زیان دو صورت مالی اساسی هستند که اطلاعات متفاوت و در عین حال مرتبط را ارائه می دهند:

- تفاوت ها:

- هدف: ترازنامه وضعیت مالی شرکت را در یک مقطع زمانی مشخص نشان می دهد، در حالی که صورت سود و زیان به عملکرد شرکت در یک دوره زمانی خاص می پردازد.

- ساختار: ترازنامه شامل: دارایی ها، بدهی ها و حقوق صاحبان سهام است، اما صورت سود و زیان شامل درآمدها و هزینه ها می شود.

- شباهت ها:

- هر دو گزارش از اطلاعات حساب استفاده می کنند.

- هدف هر دو گزارش کمک به مدیریت و تصمیم گیری مالی است.

اهمیت تراز در گزارش های مالیاتی

ترازنامه نقش مهمی در تهیه و اصلاح اظهارنامه مالیاتی دارد. مقامات مالیاتی از این گزارش برای ارزیابی درآمد، هزینه ها و بدهی های مالیاتی استفاده می کنند. داشتن ترازنامه دقیق و معتبر به شرکت ها کمک می کند:

- از مشکلات قانونی و تخلفات مالیاتی خودداری کنید.

- بهبود فرآیند پرداخت مالیات

- روابط بهتری با سازمان های مالیاتی برقرار کنید.

نتیجه گیری

تراز حسابداری به عنوان یکی از مهمترین ابزارهای مدیریت مالی، نقش بسیار مهمی در موفقیت کسبوکارها ایفا میکند. این ابزار به مدیران کمک میکند تا وضعیت مالی شرکت را به طور دقیق ارزیابی کرده و از بروز مشکلات مالی جلوگیری کنند. همچنین، تهیه تراز حسابداری دقیق و صحیح از الزامات قانونی برای شرکتهاست و عدم رعایت آن میتواند به مشکلات قانونی منجر شود. بنابراین، ضروری است که کسبوکارها و سازمانها به تهیه تراز حسابداری دقیق و منظم توجه ویژهای داشته باشند.

سوالات متداول

- تراز حسابداری چیست و چه اهمیتی دارد؟تراز حسابداری ابزاری است که برای مقایسه دارایی ها، بدهی ها و سرمایه یک شرکت به کار می رود و اهمیت آن در مدیریت مالی دقیق و جلوگیری از مشکلات مالی نهفته است.

- تفاوت بین تراز کل و تراز آزمایشی چیست؟ تراز کل به وضعیت کلی حساب ها می پردازد، در حالی که تراز آزمایشی برای بررسی دقت ثبت های حسابداری تهیه می شود.

- چگونه می توان تراز حسابداری صحیح و دقیق تهیه کرد؟ تهیه تراز حسابداری نیازمند دقت در جمع آوری و ثبت اطلاعات مالی است و می توان از نرم افزارهای حسابداری برای انجام این کار بهره برد.

- چه خطاهایی ممکن است در تهیه تراز حسابداری رخ دهد؟ اشتباه در ثبت ارقام، عدم تطابق زمان بندی ثبت ها و خطا در جمع بندی از جمله خطاهای رایج در تهیه تراز حسابداری هستند.

- ترازنامه چیست و چه نقشی در گزارشات مالی دارد؟ ترازنامه سندی است که وضعیت مالی شرکت را در یک مقطع زمانی مشخص نشان می دهد و به عنوان یکی از مهم ترین گزارشات مالی، اطلاعات دقیقی درباره وضعیت مالی شرکت ارائه می دهد.

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.