معافیت مالیاتی، فرصتی قانونی است که به اشخاص حقیقی و حقوقی امکان میدهد بخشی از درآمد یا فعالیتهای خود را از شمول پرداخت مالیات خارج کنند و به این ترتیب، بار مالیاتی خود را به شکل چشمگیری کاهش دهند. در دنیای پیچیده قوانین مالیاتی، شناخت دقیق این معافیتها نه تنها یک مزیت، بلکه یک ضرورت برای هر فرد یا کسبوکاری است که به دنبال بهینهسازی وضعیت مالی خود و دستیابی به اهداف اقتصادیاش است.

درک عمیق معافیت مالیاتی و تفاوت آن با نرخ صفر

برای ورود به بحث معافیتهای مالیاتی، ابتدا باید درک روشنی از این مفهوم و تمایز آن با اصطلاحات مشابه داشته باشیم. این دانش پایه، سنگ بنای تصمیمگیریهای مالیاتی هوشمندانه است.

معافیت مالیاتی چیست؟

معافیت مالیاتی در واقع به معنای عدم شمول برخی درآمدها، فعالیتها یا اشخاص خاص از پرداخت مالیات است. به عبارت دیگر، دولت با اهداف مشخصی نظیر تشویق سرمایهگذاری، حمایت از اقشار آسیبپذیر، توسعه مناطق محروم، یا رونق بخشهای خاص اقتصادی (مانند تولید، دانشبنیان، کشاورزی و صادرات)، تصمیم میگیرد که از دریافت مالیات بر روی بخشی از درآمدها یا فعالیتهای مشمول، صرفنظر کند. این معافیتها معمولاً بر اساس قوانین و مقررات مصوب مجلس شورای اسلامی و با تعیین شرایط و سقفهای مشخصی اعطا میشوند. هدف اصلی از اعطای معافیت مالیاتی، هدایت سرمایهها و فعالیتها به سمت اولویتهای اقتصادی و اجتماعی کشور و در نهایت، رشد و توسعه پایدار است.

تفاوت بین معافیت مالیاتی و مالیات با نرخ صفر چیست؟

یکی از ابهامات رایج در حوزه مالیات، تفاوت میان معافیت مالیاتی و مالیات با نرخ صفر است. اگرچه هر دو در نهایت به عدم پرداخت مالیات منجر میشوند، اما از نظر ماهیت و آثار حقوقی با یکدیگر متفاوتند:

- معافیت مالیاتی: در این حالت، اساساً یک درآمد یا فعالیت از ابتدا مشمول مالیات نیست. به عبارت دیگر، قانونگذار آن را از دایره شمول مالیات خارج کرده است. برای مثال، حقوق و دستمزد تا یک سقف مشخص، یا فعالیتهای کشاورزی به طور کامل، مشمول معافیت مالیاتی هستند. در این موارد، حتی نیازی به محاسبه مالیات و سپس اعمال نرخ صفر نیست، بلکه از همان ابتدا مالیاتی به آن تعلق نمیگیرد.

- مالیات با نرخ صفر: در این حالت، یک فعالیت یا درآمد مشمول مالیات است و باید اظهارنامه مالیاتی برای آن ارائه شود، اما نرخ مالیات تعیین شده برای آن صفر درصد است. به عنوان مثال، در برخی موارد، درآمد حاصل از صادرات کالا و خدمات مشمول مالیات با نرخ صفر است. این یعنی صادرکننده باید اظهارنامه مالیاتی خود را ارائه دهد، اما در نهایت مالیاتی پرداخت نمیکند. تفاوت کلیدی در این است که در نرخ صفر، مکلف مالیاتی همچنان موظف به انجام تکالیف قانونی (مانند ارائه اظهارنامه و نگهداری دفاتر) است، در حالی که در معافیتهای مطلق، ممکن است برخی از این تکالیف نیز حذف شوند. هدف از نرخ صفر نیز معمولاً تشویق فعالیتهای خاص (مانند صادرات) و نظارت بر آنها است.

| ویژگی | معافیت مالیاتی | مالیات با نرخ صفر |

| ماهیت | عدم شمول از ابتدا | شمول، اما با نرخ صفر |

| تکالیف قانونی | ممکن است برخی تکالیف حذف شوند | تکالیف قانونی (اظهارنامه، دفاتر) پابرجاست |

| هدف | حمایت، تشویق، کاهش بار مالیاتی | تشویق فعالیتهای خاص، نظارت بر آنها |

| مثال | حقوق تا سقف مشخص، فعالیتهای کشاورزی | درآمد حاصل از صادرات (در برخی موارد) |

انواع معافیتهای مالیاتی: فرصتهایی برای اشخاص حقیقی و حقوقی

معافیتهای مالیاتی در ایران بسیار متنوع هستند و بخشهای مختلف اقتصادی و اجتماعی را پوشش میدهند. شناخت این انواع معافیت مالیاتی به شما کمک میکند تا فرصتهای موجود را شناسایی و از آنها بهرهمند شوید.

معافیتهای مربوط به درآمد حقوق و دستمزد

یکی از پرکاربردترین انواع معافیت مالیاتی، مربوط به درآمد حقوق و دستمزد است. هر ساله، دولت سقف مشخصی را برای معافیت مالیاتی حقوق تعیین میکند. این بدان معناست که حقوق و مزایای دریافتی تا این سقف، از پرداخت مالیات معاف خواهد بود. این معافیت برای حمایت از معیشت کارکنان و کارمندان در نظر گرفته شده است.

- سقف معافیت مالیاتی حقوق: این سقف هر ساله توسط دولت و مجلس تعیین و ابلاغ میشود. برای مثال، سقف معافیت مالیاتی حقوق در ۱۴۰۴ (پس از تصویب نهایی) از مهمترین اطلاعاتی است که کارمندان و کارفرمایان باید از آن مطلع باشند. معمولاً مازاد بر این سقف، مشمول نرخهای پلکانی مالیاتی میشود.

- نحوه اعمال: کارفرمایان موظفند بر اساس قوانین مربوطه، مالیات حقوق کارکنان خود را محاسبه و از حقوق آنها کسر نموده، به سازمان امور مالیاتی پرداخت کنند. این معافیت به صورت خودکار در محاسبه مالیات حقوق اعمال میشود.

معافیتهای مربوط به مشاغل و کسبوکارها

معافیت مالیاتی مشاغل یکی از مهمترین ابزارهای حمایتی دولت از کسبوکارهای کوچک و متوسط و همچنین فعالیتهای خاص است.

- معافیت مالیاتی مشاغل بر اساس ماده ۱۰۱ قانون مالیاتهای مستقیم: صاحبان مشاغل (اشخاص حقیقی) که درآمد مشمول مالیات سالانه آنها از یک سقف مشخص (که هر سال تعیین میشود) تجاوز نکند، مشمول معافیت مالیاتی میشوند. این معافیت معمولاً به صورت درصدی از درآمد ابرازی و تا سقف مشخصی اعمال میگردد.

- معافیت مالیاتی مشاغل خاص:

-

- فعالیتهای کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبور عسل و نوغانداری: درآمد حاصل از کلیه فعالیتهای کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبور عسل و نوغانداری و صیادی و ماهیگیری و احیای مراتع و جنگلها و باغات و تاکستانها به طور کامل از پرداخت مالیات معاف است (ماده ۸۱ قانون مالیاتهای مستقیم).

- کارگاههای فرش دستباف و صنایع دستی: درآمد حاصل از فعالیت کارگاههای فرش دستباف و صنایع دستی و تعاونیهای تولیدی و شرکتهای تعاونی و اتحادیههای آنها از پرداخت مالیات معاف است.

- مشاغل خانگی: در برخی موارد و با رعایت شرایط خاص، مشاغل خانگی نیز میتوانند از معافیتهای مالیاتی برخوردار شوند که به تشویق کارآفرینی و اشتغالزایی کمک میکند.

- مشاغل معاف از مالیات کارتخوان ۱۴۰۴: در سالهای اخیر، دولت برای شفافسازی تراکنشها، استفاده از کارتخوان را الزامی کرده است. اما برخی مشاغل کوچک یا خاص ممکن است با شرایطی از این قاعده مستثنی شوند یا معافیتهای خاصی داشته باشند که باید به بخشنامههای سالیانه مراجعه کرد.

- معافیت مالیاتی برای واحدهای صنعتی و معدنی: واحدهای تولیدی و صنعتی جدیدالتأسیس و همچنین واحدهای معدنی، در مناطق کمتر توسعهیافته و یا مناطق آزاد و ویژه اقتصادی، میتوانند برای سالهای مشخصی از معافیت مالیاتی بهرهمند شوند.

معافیتهای مربوط به شرکتها و نهادها

معافیت مالیاتی شرکتها برای تشویق سرمایهگذاری، توسعه فناوری و حمایت از فعالیتهای اجتماعی و اقتصادی خاص طراحی شده است.

- معافیتهای مالیاتی شرکتهای دانشبنیان: یکی از مهمترین معافیتها برای توسعه اقتصاد مبتنی بر دانش است. شرکتهای دانشبنیان که مجوزهای لازم را از معاونت علمی و فناوری ریاست جمهوری دریافت کردهاند، میتوانند برای مدت مشخصی (معمولاً ۱۵ سال) از معافیت مالیاتی بر درآمد حاصل از فعالیتهای دانشبنیان خود برخوردار شوند.

- معافیت مالیاتی شرکتهای تعاونی روستایی، عشایری و کشاورزی: این تعاونیها به منظور حمایت از بخش کشاورزی و روستایی، از پرداخت مالیات معاف هستند.

- معافیت مالیاتی سازمانهای خیریه، عامالمنفعه و غیرانتفاعی: درآمد این نهادها که با مجوزهای قانونی فعالیت میکنند و صرف امور خیریه و عمومی میشود، از پرداخت مالیات معاف است (ماده ۱۳۹ قانون مالیاتهای مستقیم).

- معافیت مالیاتی نهادهایی که بودجه آنها توسط دولت تأمین میشود: برخی نهادهای دولتی یا عمومی غیردولتی که بودجه آنها مستقیماً از دولت تأمین میشود، مشمول معافیتهای مالیاتی هستند.

- معافیت مالیاتی برای شرکتهای بورسی: سود حاصل از فروش سهام و حق تقدم سهام در بورس و فرابورس، مشمول معافیت مالیاتی است تا به توسعه بازار سرمایه کمک کند.

- معافیت مالیاتی شرکتهای نوپا و استارتآپ: در برخی موارد، برای تشویق کارآفرینی و نوآوری، شرکتهای نوپا و استارتآپها نیز میتوانند از معافیتهای مالیاتی خاصی بهرهمند شوند.

- معافیت مالیاتی شهرداریها و دهیاریها: این نهادها به دلیل ماهیت خدمات عمومی خود، از پرداخت مالیات معاف هستند.

معافیتهای مربوط به فعالیتهای خاص

برخی فعالیتهای اقتصادی و فرهنگی به دلیل اهمیت استراتژیک یا اجتماعی خود، مشمول معافیت مالیاتی میشوند.

- معافیت مالیاتی فعالیتهای تولیدی، معدنی و گردشگری: در راستای تشویق تولید، استخراج معادن و توسعه صنعت گردشگری، درآمدهای حاصل از این فعالیتها در مناطق خاص یا با رعایت شرایطی از معافیتهای مالیاتی برخوردار میشوند.

- معافیت مالیاتی صادرات کالا و خدمات: درآمد حاصل از صادرات کالا و خدمات (از جمله صادرات خدمات فنی و مهندسی)، مشمول مالیات با نرخ صفر یا معافیت مالیاتی است. این اقدام به منظور تشویق ارزآوری و توسعه بازارهای بینالمللی صورت میگیرد.

- معافیت مالیاتی فعالیتهای فرهنگی و هنری: درآمد حاصل از فعالیتهای فرهنگی، هنری، مطبوعاتی و انتشاراتی با رعایت شرایط و مجوزهای لازم، از پرداخت مالیات معاف است (ماده ۱۳۹ قانون مالیاتهای مستقیم).

- معافیت فعالیتهای آموزشی: درآمد حاصل از فعالیتهای آموزشی مدارس غیرانتفاعی، دانشگاهها و مراکز آموزش عالی و فنی و حرفهای (با مجوزهای لازم) از پرداخت مالیات معاف است.

- معافیت مالیاتی برای فعالیتهای پژوهشی و توسعهای: شرکتها و مراکزی که در زمینه پژوهش و توسعه فعالیت میکنند، میتوانند از معافیتهای مالیاتی برخوردار شوند.

- معافیت مالیاتی عبور ترانزیت کالاها: درآمد حاصل از ترانزیت کالا از قلمرو جمهوری اسلامی ایران، مشمول معافیت مالیاتی است تا به توسعه کریدورهای حملونقل بینالمللی کمک کند.

معافیتهای مربوط به درآمد خاص

برخی انواع درآمدها، صرفنظر از منبع آن، میتوانند مشمول معافیت مالیاتی باشند.

- معافیت مالیاتی سود سپردههای بانکی: سود حاصل از سپردههای بانکی و اوراق مشارکت (دولتی و غیردولتی) نزد بانکها و مؤسسات اعتباری دارای مجوز، از پرداخت مالیات معاف است (ماده ۱۴۵ قانون مالیاتهای مستقیم). این معافیت به منظور تشویق پسانداز و سرمایهگذاری در نظام بانکی است.

- معافیت مالیاتی اجاره املاک:

-

- اجاره املاک مسکونی: در برخی موارد، اگر ملک مسکونی تنها منبع درآمد اجارهای مؤدی باشد و شرایط خاصی را داشته باشد، میتواند از معافیتهای محدودی برخوردار شود. همچنین، اجاره به دولت و نهادهای عمومی غیردولتی نیز ممکن است شرایط خاصی داشته باشد.

- اجاره املاک تجاری: به طور کلی، اجاره املاک تجاری مشمول مالیات است، اما در برخی مناطق خاص (مانند مناطق آزاد) یا با شرایط ویژه، ممکن است معافیتهایی اعمال شود.

- معافیت مالیاتی بیمه عمر: وجوه پرداختی بابت بیمه عمر و همچنین خسارتهای پرداختی توسط شرکتهای بیمه، از پرداخت مالیات معاف است.

- معافیت مالیات جوایز علمی و پژوهشی، اختراع و اکتشاف: جوایز و پاداشهای علمی و پژوهشی و همچنین درآمد حاصل از اختراعات و اکتشافات، در راستای تشویق علم و فناوری، از پرداخت مالیات معاف هستند.

- معافیت مالیاتی برای کمکهای خیریه: کمکهای نقدی و غیرنقدی اشخاص حقیقی و حقوقی به مؤسسات خیریه و عامالمنفعه دارای مجوز، میتواند در محاسبه مالیات آنها لحاظ شده و منجر به کاهش بار مالیاتی شود.

- معافیت مالیاتی برای حقوق بازنشستگی، جانبازان و ایثارگران: حقوق بازنشستگی، وظیفه و مستمری، و همچنین حقوق و مزایای جانبازان و آزادگان از پرداخت مالیات معاف است.

معافیتهای مربوط به مناطق خاص

- معافیت مالیاتی در مناطق آزاد تجاری و ویژه اقتصادی: سرمایهگذاری و فعالیتهای اقتصادی در این مناطق، برای مدت مشخصی (معمولاً ۲۰ سال) از تاریخ بهرهبرداری، از پرداخت مالیات بر درآمد و دارایی معاف هستند. این امر به منظور جذب سرمایه و توسعه این مناطق صورت میگیرد.

- معافیتهای مالیاتی برای سرمایهگذاران و کارکنان مناطق کمتر توسعهیافته: به منظور تشویق سرمایهگذاری و اشتغالزایی در مناطق کمتر توسعهیافته، سرمایهگذاران و همچنین حقوق افراد مشغول به کار در این مناطق، میتوانند از معافیتهای مالیاتی بیشتری برخوردار شوند.

معافیتهای مالیاتی سالهای ۱۴۰۳ و ۱۴۰۴

هر ساله، با تصویب قوانین بودجه و بخشنامههای جدید، معافیتهای مالیاتی دستخوش تغییراتی میشوند. آگاهی از معافیتهای مالیاتی سال ۱۴۰۳ و معافیتهای مالیاتی سال ۱۴۰۴ برای برنامهریزی مالی ضروری است.

سقف معافیت مالیاتی حقوق و دستمزد در سالهای اخیر

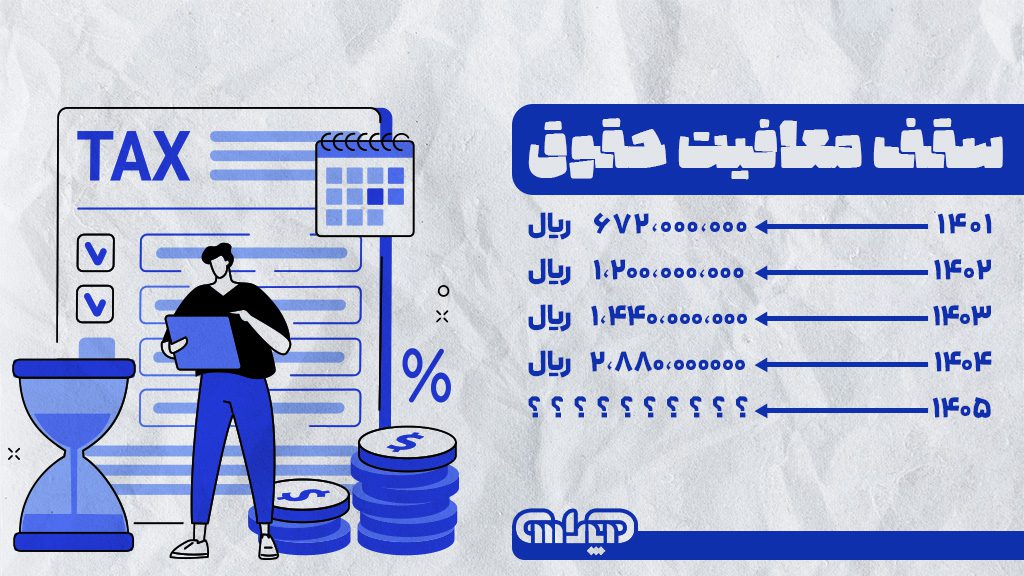

- سقف معافیت مالیاتی ۱۴۰۳: طبق قانون بودجه سال ۱۴۰۳، سقف معافیت مالیاتی حقوق و دستمزد برای سال ۱۴۰۳، مبلغ ۱۲ میلیون تومان در ماه (۱۴۴ میلیون تومان در سال) تعیین شد. به این معنی که درآمدهای ماهانه تا این سقف از مالیات معاف بوده و مازاد بر آن مشمول نرخهای پلکانی مالیاتی میشود.

- سقف معافیت مالیاتی ۱۴۰۴: سقف معافیت مالیاتی ۱۴۰۴ و سقف معافیت مالیات حقوق ۱۴۰۴ نیز پس از تصویب نهایی قانون بودجه سال ۱۴۰۴ توسط مجلس شورای اسلامی و ابلاغ آن، مشخص خواهد شد. معمولاً این سقفها با توجه به نرخ تورم و شرایط اقتصادی کشور، تعدیل میشوند. لازم است برای اطلاع از جزئیات دقیق، به بخشنامهها و اطلاعیههای رسمی سازمان امور مالیاتی مراجعه شود.

سقف معافیت مالیاتی حقوق و دستمزد در سال ۱۴۰۴:

بر اساس آخرین مصوبات، سقف معافیت مالیاتی سالانه برای حقوقبگیران در سال ۱۴۰۴ مبلغ 2,88۰,۰۰۰,۰۰۰ ریال (دو میلیارد و هشتصد و هشتاد میلیون ریال) و ماهانه 24۰,۰۰۰,۰۰۰ ریال (دویست و چهل میلیون ریال) تعیین شده است. مالیات بر درآمد مازاد بر این مبلغ به صورت پلکانی محاسبه میشود:

درآمد سالانه (ریال) درآمد ماهانه (ریال) نرخ مالیات

تا 2,88۰,۰۰۰,۰۰۰ تا 24۰,۰۰۰,۰۰۰ معاف

از 2,88۰,۰۰۰,۰۰۱تا 3,6۰۰,۰۰۰,۰۰۰ از 24۰,۰۰۰,۰۰۱ تا 3۰۰,۰۰۰,۰۰۰ ۱۰%

از 3,6۰۰,۰۰۰,۰۰۱ تا 4,56۰,۰۰۰,۰۰۰ از 3۰۰,۰۰۰,۰۰۱ تا 38۰,۰۰۰,۰۰۰ ۱۵%

از 4,56۰,۰۰۰,۰۰۱ تا 6,۰۰۰,۰۰۰,۰۰۰ از 38۰,۰۰۰,۰۰۱ تا 5۰۰,۰۰۰,۰۰۰ ۲۰%

از 6,۰۰۰,۰۰۰,۰۰1 تا 8,۰۰۰,۰۰۰,۰۰۰ از 5۰۰,۰۰۰,۰۰۱ تا 666,667,۰۰۰ 25%

مازاد بر 8,۰۰۰,۰۰۰,۰۰۰ مازاد بر 666,667,۰۰۰ ۳۰%

تغییرات و بهروزرسانیها در معافیتهای مالیاتی

قوانین مالیاتی پویا هستند و ممکن است هر ساله در بخشهای مختلف معافیتهای مالیاتی تغییراتی اعمال شود. این تغییرات میتواند شامل اضافه شدن فعالیتهای جدید به لیست معافیتها، تغییر در سقفها و شرایط، یا حتی حذف برخی معافیتها باشد. پیگیری مستمر اخبار و اطلاعیههای سازمان امور مالیاتی و همچنین مشورت با متخصصان مالیاتی، برای بهروز ماندن با این تغییرات ضروری است.

مشاغل و فعالیتهای مشمول معافیت در سالهای اخیر

در سالهای اخیر، تمرکز بر حمایت از تولید، دانشبنیان و صادرات افزایش یافته است. بنابراین، معافیت مالیاتی مشاغل سال ۱۴۰۴ و سالهای قبل نیز عمدتاً به سمت حمایت از این بخشها هدایت شده است. همچنین، حمایت از مشاغل کوچک و کسبوکارهای خانگی نیز از اولویتها بوده است.

شرایط و نحوه بهرهمندی از معافیتهای مالیاتی

شناخت انواع معافیت مالیاتی گام اول است، اما مهمتر از آن، آگاهی از شرایط و نحوه استفاده از معافیتهای مالیاتی است. عدم رعایت این شرایط میتواند منجر به از دست رفتن فرصتهای قانونی شود.

شرایط عمومی و اختصاصی برخورداری از معافیتهای مالیاتی

شرایط عمومی:

- ثبتنام در نظام مالیاتی: کلیه اشخاص حقیقی و حقوقی مکلفند در نظام مالیاتی کشور ثبتنام کرده و کد اقتصادی دریافت کنند.

- ارائه اظهارنامه مالیاتی: حتی در صورت معافیت کامل یا نرخ صفر، بسیاری از معافیتها منوط به ارائه به موقع اظهارنامه مالیاتی است.

- نگهداری دفاتر و اسناد و مدارک قانونی: رعایت اصول حسابداری و نگهداری دفاتر و اسناد و مدارک معتبر، برای اثبات فعالیتها و درآمدهای مشمول معافیت ضروری است.

- شفافیت مالی: کلیه تراکنشهای مالی باید شفاف و قابل ردیابی باشند.

شرایط اختصاصی:

هر نوع معافیت مالیاتی، شرایط خاص خود را دارد. به عنوان مثال:

- برای شرکتهای دانشبنیان: داشتن مجوز دانشبنیان از معاونت علمی و فناوری.

- برای فعالیتهای تولیدی: داشتن پروانه بهرهبرداری و فعالیت در مناطق مشمول.

- برای مشاغل: رعایت سقف درآمدی و ثبتنام در سامانه مودیان.

- برای صادرات: ارائه اسناد و مدارک مربوط به صادرات کالا یا خدمات.

مدارک مورد نیاز برای بهرهمندی از معافیتها

مدارک لازم بسته به نوع معافیت متفاوت است، اما به طور کلی شامل موارد زیر میشود:

- اظهارنامه مالیاتی تکمیل شده.

- دفاتر قانونی (روزنامه، کل) و اسناد حسابداری.

- پروانه کسب یا مجوز فعالیت (برای مشاغل و شرکتها).

- مدارک مربوط به نوع فعالیت (مثلاً گواهی دانشبنیان، پروانه بهرهبرداری کشاورزی، اسناد صادرات).

- مدارک شناسایی اشخاص حقیقی یا حقوقی.

- اسناد و فاکتورهای فروش و خرید.

- گواهیهای مربوط به مناطق آزاد یا کمتر توسعهیافته.

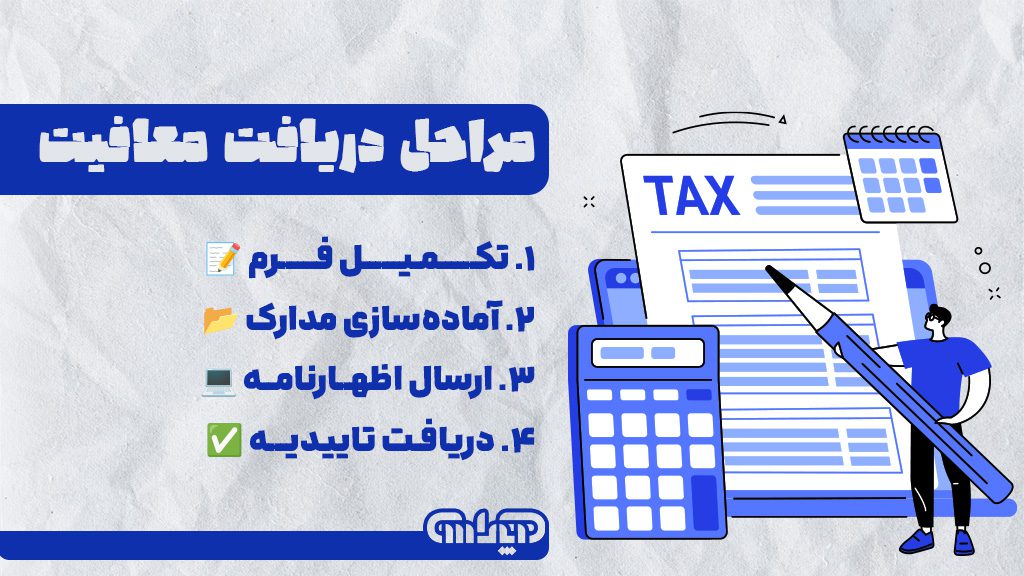

مراحل قانونی و اداری بهرهمندی از معافیت

- ثبتنام در سامانه مودیان و دریافت کد اقتصادی.

- انجام تکالیف قانونی: نگهداری دفاتر، صدور صورتحساب الکترونیکی (در صورت لزوم).

- جمعآوری و آمادهسازی مدارک: بر اساس نوع معافیت مورد نظر.

- ارائه اظهارنامه مالیاتی: در مهلت مقرر قانونی و با درج صحیح اطلاعات مربوط به معافیت.

- پاسخگویی به درخواستهای سازمان امور مالیاتی: در صورت لزوم برای ارائه توضیحات یا مدارک تکمیلی.

- شرکت در جلسات رسیدگی: در صورت لزوم و برای دفاع از اظهارنامه.

نکات مهم در فرآیند اخذ معافیت

- بهروز بودن اطلاعات: قوانین مالیاتی دائماً در حال تغییر هستند. اطمینان حاصل کنید که از آخرین قوانین و بخشنامهها مطلع هستید.

- دقت در تنظیم اظهارنامه: هرگونه اشتباه یا نقص در اظهارنامه میتواند منجر به رد معافیت و حتی جریمه شود.

- حفظ مستندات: کلیه مدارک و مستندات مربوط به فعالیتها و درآمدهای مشمول معافیت را به دقت نگهداری کنید.

- مشاوره با متخصصان: پیچیدگی قوانین مالیاتی، نیاز به مشاوره مالیاتی تخصصی را دوچندان میکند. یک مشاور مالیاتی میتواند شما را در شناسایی معافیتهای قابل استفاده و طی مراحل قانونی راهنمایی کند.

قوانین و مقررات کلیدی: ستونهای حمایتی معافیتهای مالیاتی

معافیتهای مالیاتی ریشه در قوانین و مقررات مصوب دارند. آشنایی با این قوانین، به شما دیدگاهی جامعتر برای استفاده از این فرصتها میدهد.

معرفی مواد قانونی مرتبط

- ماده ۱۰۱ قانون مالیاتهای مستقیم: این ماده به معافیت مالیاتی مشاغل (اشخاص حقیقی) میپردازد و سقف معافیت سالانه برای صاحبان مشاغل را تعیین میکند.

- ماده ۱۳۹ قانون مالیاتهای مستقیم: این ماده شامل طیف وسیعی از معافیتهای مالیاتی برای فعالیتهای خاص است، از جمله:

- درآمد حاصل از فعالیتهای آموزشی و پرورشی مدارس غیرانتفاعی، دانشگاهها و مراکز آموزش عالی.

- درآمد مؤسسات نگهداری معلولین ذهنی و جسمی.

- درآمد سازمانهای خیریه و عامالمنفعه.

- درآمد حاصل از فعالیتهای فرهنگی، هنری، مطبوعاتی و انتشاراتی.

- درآمد موقوفات و نذورات.

- ماده ۱۴۵ مربوط به سودهای معاف از مالیات: این ماده به صراحت اعلام میکند که سود حاصل از سپردههای بانکی و اوراق مشارکت از پرداخت مالیات معاف است.

- ماده ۸۱ قانون مالیاتهای مستقیم: به معافیت مالیاتی فعالیتهای کشاورزی، دامپروری و موارد مشابه اشاره دارد.

- ماده ۲ قانون مالیاتهای مستقیم: برخی نهادها و سازمانها را به دلیل ماهیت دولتی یا عمومی غیرانتفاعی از پرداخت مالیات معاف میکند.

اهمیت پیگیری تغییرات قانونی

قوانین مالیاتی در ایران، به ویژه در حوزه معافیتهای مالیاتی، همواره در حال تغییر و بهروزرسانی هستند. این تغییرات میتواند ناشی از سیاستهای جدید اقتصادی دولت، اصلاح قوانین موجود یا تصویب قوانین جدید باشد. عدم آگاهی از آخرین تغییرات میتواند منجر به از دست رفتن فرصتها یا حتی بروز مشکلات مالیاتی شود. بنابراین، پیگیری مستمر اخبار رسمی سازمان امور مالیاتی و مشورت با کارشناسان خبره، از اهمیت بالایی برخوردار است.

جمعبندی

معافیت مالیاتی یک فرصت قانونی ارزشمند برای کاهش هزینهها و افزایش توان مالی اشخاص حقیقی و حقوقی است. از معافیت حقوق کارمندان گرفته تا حمایتهای گسترده از بخش تولید، کشاورزی، دانشبنیان و فرهنگی، قانونگذار ابزارهای متنوعی را برای دستیابی به اهداف توسعهای فراهم کرده است. کلید بهرهمندی از این مزایا، در سه کلمه خلاصه میشود: آگاهی، اقدام صحیح و انجام تکالیف قانونی. با شناخت دقیق قوانین، ارائه بهموقع اظهارنامه مالیاتی و مستندسازی فعالیتهای خود، میتوانید با اطمینان خاطر از این سپر حمایتی استفاده کرده و مسیر رشد مالی خود و کسبوکارتان را هموارتر سازید.

سوالات متداول

۱. آیا بازنشستگان از پرداخت مالیات بر حقوق بازنشستگی معاف هستند؟

بله، طبق قانون، حقوق بازنشستگی و وظیفه، مستمری پایان خدمت و همچنین مستمریهای پرداختی به وراث به طور کامل از پرداخت مالیات بر درآمد حقوق معاف هستند.

۲. من یک کسبوکار کوچک اینترنتی دارم، آیا معاف از مالیات هستم؟

معافیت مالیاتی به نوع فعالیت شما بستگی دارد، نه کوچک یا اینترنتی بودن آن. اگر فعالیت شما در دستهبندیهای معاف (مثلاً فروش صنایع دستی، محصولات کشاورزی یا فعالیت فرهنگی با مجوز) قرار گیرد، درآمد شما معاف خواهد بود. در غیر این صورت، مانند سایر مشاغل، مشمول مالیات بر درآمد مشاغل هستید. البته برای کسبوکارهای کوچک، معافیت سالانه ماده ۱۰۱ (مشابه سقف معافیت حقوق برای مشاغل) در نظر گرفته شده است.