یکی از دغدغههای اصلی صاحبان کسبوکار و حسابداران در پایان هر فصل، موضوع ارسال معاملات فصلی است. بیدقتی یا تأخیر در تهیه این گزارشها میتواند منجر به جرایم مالیاتی سنگین شود و در برخی موارد حتی مانع دریافت مفاصاحساب یا شرکت در مناقصات گردد.

سازمان امور مالیاتی برای ایجاد شفافیت و جلوگیری از فرار مالیاتی، تمامی اشخاص حقوقی و برخی از صاحبان مشاغل حقیقی را ملزم کرده است تا اطلاعات خرید و فروشهای خود را در قالب صورت معاملات فصلی (ماده ۱۶۹ قانون مالیاتهای مستقیم) ثبت و ارسال کنند.

در این مقاله، با رویکردی رسمی و کاربردی، به تمامی جنبههای معاملات فصلی پرداختهایم؛ از تعریف و مشمولین گرفته تا جدول حد نصاب، جرایم قانونی و آموزش گامبهگام ثبت در سامانه. هدف این است که هیچ ابهامی برای شما باقی نماند و بتوانید بهراحتی این فرآیند را مدیریت کنید.

چرا معاملات فصلی اهمیت دارد؟

معاملات فصلی تنها یک تکلیف قانونی نیست، بلکه ابزاری برای مدیریت شفاف مالیات است. اگر این گزارشها بهموقع ارسال نشوند، سازمان امور مالیاتی مجبور خواهد شد بر اساس تخمین یا اطلاعات ناقص مالیات شما را محاسبه کند. در نتیجه:

- ممکن است مالیات بیشتری از شما مطالبه شود.

- ممکن است به دلیل نقص مدارک، جریمههای قانونی برایتان اعمال گردد.

- در صورت نیاز به مفاصاحساب مالیاتی، روند کار شما با مشکل مواجه خواهد شد.

مثال کاربردی: اهمیت ارسال بهموقع

فرض کنید یک شرکت بازرگانی در پایان تابستان سال ۱۴۰۳، مجموع معاملاتی به ارزش ۵۰ میلیارد ریال انجام داده است. اگر این شرکت تا تاریخ ۱۵ آبان گزارش معاملات خود را ارسال نکند، طبق ماده ۱۶۹:

به دلیل عدم ارسال، مشمول جریمهای معادل ۱٪ کل معاملات خواهد شد → یعنی ۵۰۰ میلیون ریال جریمه.

علاوه بر آن، در رسیدگیهای مالیاتی سالانه، مدارک او ناقص خواهد بود و احتمال مطالبه مالیات بیشتر وجود دارد. این مثال بهوضوح نشان میدهد که ارسال بهموقع و دقیق معاملات فصلی نهتنها یک الزام قانونی بلکه راهی برای کاهش ریسک مالیاتی است.

تعریف معاملات فصلی

معاملات فصلی یا همان صورت معاملات فصلی ماده ۱۶۹ قانون مالیاتهای مستقیم، گزارشی رسمی است که شامل جزئیات خرید، فروش و قراردادهای مهم هر کسبوکار در پایان هر فصل میشود.

این گزارش باید در سامانه معاملات فصلی سازمان امور مالیاتی (tax.gov.ir) ثبت و ارسال گردد تا وضعیت مالیاتی مودیان بهطور شفاف مشخص شود.

اهداف اصلی سازمان مالیاتی از معاملات فصلی:

- شفافسازی تراکنشهای مالی

- جلوگیری از فرار مالیاتی

- پیشگیری از ثبت معاملات صوری یا غیرواقعی

تفاوت تعریف قانونی و کاربردی

تعریف قانونی:

طبق ماده ۱۶۹ قانون مالیاتهای مستقیم، تمام اشخاص حقوقی و برخی اشخاص حقیقی موظفاند صورت معاملات خود را هر سه ماه یکبار به سازمان امور مالیاتی اعلام کنند.

تعریف کاربردی:

برای شما بهعنوان صاحب کسبوکار یا حسابدار، معاملات فصلی یعنی ثبت دقیق و منظم خرید و فروشها در سامانه مالیاتی تا:

- مالیات بهدرستی محاسبه شود.

- مدارک مالیاتی شما کامل باشد.

- از جرایم و مشکلات قانونی جلوگیری کنید.

مشمولین معاملات فصلی

طبق قانون، گروههای زیر ملزم به ارسال معاملات فصلی هستند:

- تمام اشخاص حقوقی (شرکتها):

-

- شرکتهای تولیدی

- شرکتهای خدماتی

- شرکتهای بازرگانی

- شرکتهای تعاونی و خصوصی

- برخی اشخاص حقیقی (صاحبان مشاغل):

-

- صاحبان کسبوکارهای گروه شغلی الف و ب

- فروشگاهها و اصناف بزرگ با حجم معاملات بالا

- پیمانکاران و فعالان حوزه ساختوساز:

-

- تمامی قراردادهای پیمانکاری باید در معاملات فصلی ثبت شوند.

غیرمشمولین معاملات فصلی

برخی از افراد و کسبوکارها از تکلیف ارسال این گزارش معاف هستند، از جمله:

- اشخاص حقیقی گروه ج (کسبوکارهای کوچک با حجم معاملات محدود)

- فعالیتهای معاف از مالیات طبق قانون مالیاتهای مستقیم

- مشاغل سنتی یا کمتراکنش که توسط سازمان امور مالیاتی مشخص شدهاند

نکته کاربردی:

حتی اگر جزو غیرمشمولین باشید، در مواردی مثل شرکت در مناقصات یا دریافت مفاصاحساب مالیاتی ممکن است نیاز به ارائه صورت معاملات فصلی داشته باشید.

مثال عملی: مشمول یا غیرمشمول بودن

سناریو ۱ (مشمول):

یک شرکت خدماتی IT با قراردادهای سالانه به ارزش ۲۰ میلیارد ریال موظف است در پایان هر فصل تمام خریدها و فروشهای خود را گزارش کند.

سناریو ۲ (غیرمشمول):

یک مغازه کوچک لوازمالتحریر در گروه شغلی ج، با گردش مالی کمتر از حد نصاب تعیینشده، از تکلیف ارسال معاملات فصلی معاف است.

اما اگر بخواهد در یک مناقصه دولتی شرکت کند، باید گزارش معاملات فصلی را به سازمان ارائه دهد.

اطلاعات موردنیاز برای تکمیل معاملات فصلی

برای ثبت معاملات فصلی بهصورت صحیح در سامانه، باید اطلاعات زیر را وارد کنید:

- اطلاعات هویتی طرف معامله:

- نام و نام خانوادگی یا نام شرکت

- کد اقتصادی (برای اشخاص حقوقی و برخی اشخاص حقیقی الزامی است)

- کد ملی یا شماره ثبت شرکت

- آدرس و کدپستی

- جزئیات معامله:

-

- نوع کالا یا خدمات (مثلاً فروش محصولات، ارائه خدمات مشاوره یا پیمانکاری)

- مبلغ معامله (قبل از مالیات بر ارزش افزوده)

- تاریخ معامله

- شماره فاکتور یا قرارداد

- اطلاعات تکمیلی:

-

- در صورت معامله با اشخاص خارجی: اطلاعات گذرنامه یا شناسه بینالمللی

- در صورت معاملات ارزی: ثبت نوع ارز الزامی است

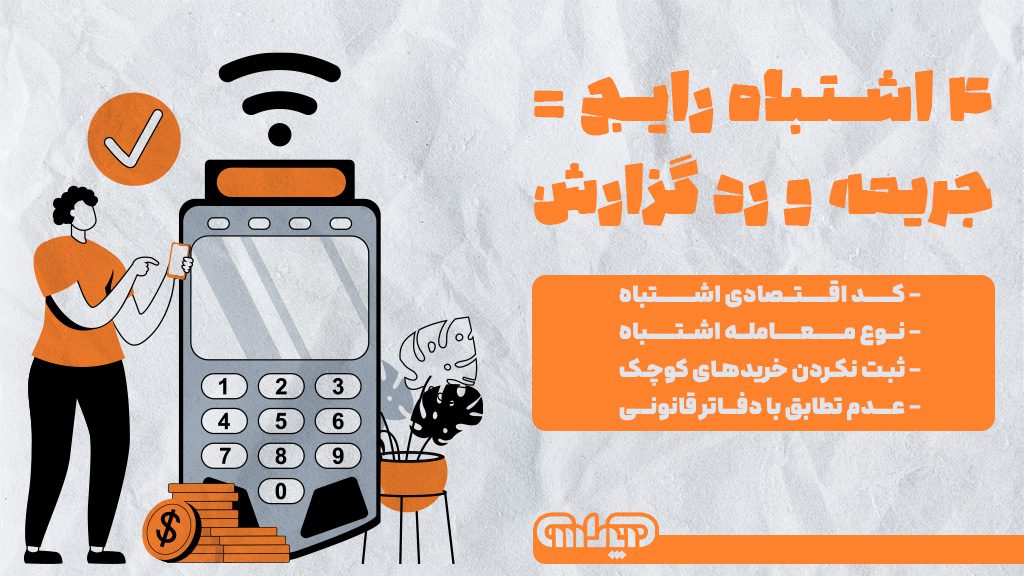

اشتباهات رایج در تکمیل معاملات فصلی

- وارد کردن کد اقتصادی اشتباه یا ناقص

- ثبت نکردن معاملات کوچک که در جمع کل مبلغ مؤثر هستند

- اشتباه در نوع معامله (ثبت فروش به جای خرید یا برعکس)

- عدم تطابق اطلاعات ثبتشده با فاکتورها و دفاتر قانونی

مثال کاربردی:

فرض کنید شرکتی خریدی به ارزش ۵ میلیارد ریال انجام داده، اما کد اقتصادی فروشنده را ناقص وارد کرده است.

در این حالت، سازمان مالیاتی میتواند معامله را نامعتبر اعلام کند و علاوه بر ۲٪ مبلغ معامله بهعنوان جریمه (۱۰۰ میلیون ریال)، مدارک مالیاتی شرکت را نیز ناقص بداند.

راهکار: استفاده از نرمافزارهای حسابداری معتبر که خطاهای کد اقتصادی را شناسایی و اصلاح میکنند.

حد نصاب معاملات فصلی و اهمیت آن

حد نصاب معاملات، حداقل مبلغی است که اگر معاملهای از آن بیشتر باشد، باید بهصورت تفکیکی و با تمام جزئیات در سامانه ثبت شود.

معاملات کمتر از حد نصاب میتوانند تجمیعی ثبت شوند.

جدول حد نصاب معاملات کوچک (۱۳۹۳ تا ۱۴۰۴)

سال مالی حد نصاب معاملات کوچک (ریال)

| 1393 | 88,000,000 |

| 1394 | 92,000,000 |

| 1395 | 100,000,000 |

| 1396 | 110,000,000 |

| 1397 | 120,000,000 |

| 1398 | 130,000,000 |

| 1399 | 150,000,000 |

| 1400 | 180,000,000 |

| 1401 | 210,000,000 |

| 1402 | 230,000,000 |

| 1403 | 260,000,000 |

| 1404 | 290,000,000 |

مثال مقایسهای

اگر شرکتی در سال ۱۴۰۳ معاملهای به ارزش ۲۵۰ میلیون ریال انجام دهد → چون کمتر از حد نصاب (۲۶۰ میلیون ریال) است، میتواند آن را بهصورت تجمیعی ثبت کند.

اگر معامله به ارزش ۳۰۰ میلیون ریال باشد → چون بالاتر از حد نصاب است، باید بهصورت تفکیکی و با تمامی جزئیات ثبت گردد.

نکته طلایی: حتی ۱ ریال بالاتر از حد نصاب نیز باید تفکیکی ثبت شود. رعایت نکردن این موضوع موجب جریمه میشود.

با توجه به اهمیت صورت معاملات فصلی در مسائل مالی، درک عمیق از مباحث حسابداری مالیاتی میتواند به شما در تنظیم دقیق این صورت معاملات و همچنین مدیریت بهتر امور مالیاتی کمک شایانی کند. این دانش به شما این امکان را میدهد تا با قوانین و مقررات مالیاتی به طور کامل آشنا شوید و از بروز مشکلات احتمالی جلوگیری کنید.

مهلت ارسال معاملات فصلی

طبق قانون، تمامی مودیان موظفاند حداکثر ۴۵ روز پس از پایان هر فصل، صورت معاملات فصلی خود را ارسال کنند.

فصل مهلت ارسال معاملات فصلی

- بهار تا ۱۵ مرداد

- تابستان تا ۱۵ آبان

- پاییز تا ۱۵ بهمن

- زمستان تا ۱۵ اردیبهشت سال بعد

مثال تأخیر در ارسال

یک شرکت خدماتی در پایان پاییز ۱۴۰۳ مجموعاً ۱۰ میلیارد ریال معامله داشته است.

اگر این شرکت به جای ۱۵ بهمن، گزارش را با ۱۵ روز تأخیر ارسال کند، مشمول جریمه زیر خواهد شد:

عدم ارسال در موعد مقرر → جریمه ۱٪ مبلغ معاملات

یعنی: ۱۰ میلیارد × ۱٪ = ۱۰۰ میلیون ریال جریمه

این رقم بهخوبی نشان میدهد که حتی چند روز تأخیر، میتواند هزینههای سنگینی به کسبوکار تحمیل کند.

جرایم و تخلفات معاملات فصلی

طبق ماده ۱۶۹ قانون مالیاتهای مستقیم، جرایم زیر برای مودیان در نظر گرفته شده است:

نوع تخلف | میزان جریمه

عدم ارسال معاملات فصلی | ۱٪ مبلغ معاملات

ارسال اطلاعات ناقص یا نادرست | ۲٪ مبلغ معاملات

عدم ثبت کد اقتصادی طرف معامله | ۲٪ مبلغ معامله

نمونه محاسبه جریمه

اگر شرکتی معاملهای به ارزش ۵ میلیارد ریال داشته باشد و کد اقتصادی طرف معامله را وارد نکند:

جریمه برابر است با ۲٪ مبلغ معامله

یعنی: ۵,۰۰۰,۰۰۰,۰۰۰ × ۲٪ = ۱۰۰ میلیون ریال جریمه

آموزش گامبهگام ارسال معاملات فصلی

دو روش اصلی برای ارسال صورت معاملات فصلی وجود دارد:

- ثبت مستقیم در سامانه معاملات فصلی

- بارگذاری فایل اکسل در سامانه

با توجه به پیچیدگیهای مرتبط با صورت معاملات فصلی و سایر الزامات مالیاتی، توصیه میشود برای مدیریت دقیق و کارآمد امور مالی کسب و کار خود، از یک چک لیست حسابداری: راهنمای جامع برای مدیریت امور مالی استفاده کنید. این چک لیست میتواند شما را در انجام به موقع وظایف، جلوگیری از اشتباهات و اطمینان از انطباق با قوانین یاری رساند.

مراحل ارسال در سامانه

- ورود به سایت tax.gov.ir و انتخاب بخش «صورت معاملات فصلی»

- ثبت اطلاعات طرف معامله (کد اقتصادی، نام، آدرس و …)

- ثبت اطلاعات معامله (تاریخ، مبلغ، نوع کالا یا خدمت، شماره فاکتور)

- بررسی و تأیید نهایی → دریافت و ذخیره کد رهگیری

نکته طلایی: همیشه یک نسخه از فایل و کد رهگیری را ذخیره کنید.

تفاوت معاملات فصلی با مالیات بر ارزش افزوده

معاملات فصلی مالیات بر ارزش افزوده

- شامل تمام خرید و فروشها و قراردادها فقط معاملات مشمول VAT

- گزارش هر سه ماه یکبار (ماده ۱۶۹) اظهارنامه جداگانه و پرداخت مالیات

- تمرکز بر شفافیت و کد اقتصادی تمرکز بر محاسبه و پرداخت VAT

ارتباط معاملات فصلی با سامانه مودیان

با راهاندازی سامانه مودیان، کسبوکارها موظفاند اطلاعات معاملات خود را به صورت آنلاین ثبت کنند.

اما توجه داشته باشید که:

ارسال معاملات فصلی همچنان الزامی است.

ثبت در سامانه مودیان، هنوز جایگزین کامل معاملات فصلی نشده است.

سوالات متداول (FAQ) معاملات فصلی

۱. آیا کسبوکارهای خدماتی هم باید معاملات فصلی ارسال کنند؟

بله، اگر در گروههای مشمول باشید، حتی ارائه خدمات بدون فروش کالا هم مشمول گزارش است.

۲. اگر خریدار کد اقتصادی ندهد چه کنیم؟

اطلاعات او را با کد ملی یا شناسه ملی ثبت کنید. معامله را تجمیعی ارسال نکنید.

۳. تفاوت گزارش تجمیعی و تجمعی چیست؟

- تجمیعی: معاملات زیر حد نصاب که بهصورت مجموع ارسال میشوند.

- تجمعی: جمع کل معاملات ثبتشده در یک فصل.

۴. چه فاکتورهایی را میتوان تجمیعی ثبت کرد؟

معاملات کوچک زیر حد نصاب که نیازی به ثبت جداگانه ندارند.

جمعبندی

معاملات فصلی یکی از مهمترین ابزارهای شفافیت مالیاتی در ایران است.

با ثبت صحیح و بهموقع این گزارشها میتوانید:

- از جرایم مالیاتی جلوگیری کنید

- در رسیدگیهای مالیاتی مدارک کامل ارائه دهید

- مدیریت مالی منظمتری داشته باشید

کلید موفقیت:

معاملات فصلی را جدی بگیرید، اطلاعات خود را بهروز نگه دارید و قبل از ارسال نهایی، صحت دادهها را بررسی کنید.

اگر میخواهید بدون استرس و خطا معاملات فصلی خود را مدیریت کنید:

همین حالا با مشاوران مالیاتی آپاداس تماس بگیرید

تا مطمئن شوید گزارشهای شما کامل و بدون جریمه ثبت میشوند.