استهلاک انباشته

آخرین ویرایش: شهریور 17, 1404

استهلاک انباشته (Accumulated Depreciation) مفهومی است که در حسابداری برای نشان دادن کاهش تدریجی ارزش داراییهای ثابت در طول زمان استفاده میشود.

استهلاک انباشته به عنوان یک حساب کاهنده (contra account) در ترازنامه شرکتها ثبت میشود و به کاهش ارزش دفتری داراییهای ثابت کمک میکند، بدون اینکه مستقیماً از ارزش اصلی داراییها کسر شود.

روشهای مختلفی برای محاسبه استهلاک وجود دارد، از جمله روش خط مستقیم (Straight-Line Method)، روش نزولی مضاعف (Double-Declining Balance Method)، و روش واحدهای تولید (Units of Production Method). هر یک از این روشها بر اساس نوع دارایی و نحوه استفاده از آن ممکن است مناسبتر باشد. در این مطلب میخواهیم به شکلی عمیق به بررسی استهلاک انباشته بپردازیم.

ویدئو آموزش استهلاک انباشته

استهلاک انباشته چیست؟

استهلاک انباشته به مبلغ کل استهلاک یک دارایی ثابت تا تاریخ مشخصی اشاره دارد. این مبلغ نشاندهنده کاهش ارزش دارایی به دلیل استفاده، گذر زمان یا سایر عوامل مرتبط با فرسودگی و کارکرد آن است. استهلاک انباشته در حسابداری بهعنوان حساب کاهندهای برای داراییهای ثابت محسوب میشود و به کاهش ارزش دفتری این داراییها کمک میکند.

ایده اصلی پشت استهلاک انباشته این است که داراییهای ثابت (مانند ساختمانها، تجهیزات و ماشینآلات) در طول زمان مستهلک میشوند و ارزش آنها کاهش مییابد. این کاهش ارزش باید بهطور منظم در صورتهای مالی منعکس شود تا تصویری دقیق از وضعیت مالی شرکت ارائه گردد.

پیشنهاد آپاداس برای مطالعه بیشتر: استاندارد شماره 11 حسابداری: دارایی های ثابت مشهود

پادکست صوتی محاسبه استهلاک

نحوه محاسبه استهلاک انباشته

برای محاسبه استهلاک انباشته، ابتدا باید روش استهلاک را انتخاب کرد. روشهای مختلفی برای محاسبه استهلاک وجود دارد که هر کدام مزایا و معایب خاص خود را دارند. برخی از رایجترین روشهای استهلاک عبارتند از:

- روش خط مستقیم: در این روش، مبلغ استهلاک سالیانه یکسان است و به طور مساوی بر سالهای عمر مفید دارایی تقسیم میشود.

- روش نزولی مضاعف: در این روش، مبلغ استهلاک سالیانه به مرور زمان کاهش مییابد. این روش برای داراییهایی مناسب است که در سالهای اولیه استفاده از آنها، استهلاک بیشتری دارند.

- روش واحدهای تولید: در این روش، استهلاک براساس میزان تولید یا استفاده از دارایی محاسبه میشود. این روش برای داراییهایی منااستهلاسب است که میزان استفاده از آنها متغیر است.

برای محاسبه استهلاک انباشته، باید مبلغ استهلاک هر سال را با هم جمع کرد. به عنوان مثال، اگر یک دارایی با عمر مفید 5 سال و مبلغ استهلاک سالیانه 1000 واحد باشد، استهلاک انباشته پس از 3 سال برابر با 3000 واحد خواهد بود.

ثبت استهلاک انباشته برای شرکتها

ثبت استهلاک انباشته برای شرکتها اهمیت زیادی دارد، زیرا این کار به ارائه تصویر دقیقی از وضعیت مالی شرکت کمک میکند. با ثبت استهلاک انباشته، شرکتها میتوانند ارزش داراییهای ثابت خود را به درستی نمایش دهند و از این طریق به تحلیلگران مالی و سرمایهگذاران اطلاعات دقیقی ارائه کنند.

علاوه بر این، ثبت استهلاک انباشته به شرکتها کمک میکند تا هزینههای واقعی مرتبط با استفاده از داراییهای ثابت را شناسایی کنند و در تصمیمگیریهای مالی بهتر عمل کنند. به عنوان مثال، شرکتها میتوانند با استفاده از اطلاعات مربوط به استهلاک انباشته، تصمیم بگیرند که آیا نیاز به تعویض یک دارایی دارند یا خیر.

ثبت استهلاک انباشته در ترازنامه

برای ثبت استهلاک انباشته در ترازنامه، باید مراحل زیر را دنبال کرد:

- محاسبه استهلاک سالیانه: ابتدا باید مبلغ استهلاک سالانه دارایی را محاسبه کرد. این کار براساس روش استهلاک انتخاب شده انجام میشود.

- ثبت استهلاک سالانه در دفاتر حسابداری: مبلغ استهلاک سالانه باید در دفاتر حسابداری ثبت شود. این کار به صورت یک هزینه در صورت سودوزیان و به عنوان کاهش ارزش دارایی در ترازنامه ثبت میشود.

- جمع کردن استهلاک انباشته: مبلغ استهلاک سالیانه باید به استهلاک انباشته اضافه شود تا مجموع استهلاک انباشته تا تاریخ مشخصی محاسبه گردد.

- ثبت استهلاک انباشته در ترازنامه: استهلاک انباشته باید بهعنوان یک حساب کاهنده در بخش داراییهای ثابت ترازنامه ثبت شود. این کار باعث کاهش ارزش دفتری داراییها میشود.

به عنوان مثال، فرض کنید یک شرکت دارایی با مبلغ اولیه 10000 واحد و عمر مفید 10 سال خریداری کرده است. استهلاک سالیانه این دارایی 1000 واحد است. پس از 3 سال، استهلاک انباشته این دارایی برابر با 3000 واحد خواهد بود و در ترازنامه به این صورت ثبت میشود:

داراییها:

- دارایی ثابت: 10000 واحد

- (-) استهلاک انباشته: 3000 واحد

- ارزش دفتری دارایی: 7000 واحد

ارتباط بین هزینه استهلاک و استهلاک انباشته

هزینه استهلاک و استهلاک انباشته دو مفهوم مرتبط اما متفاوت در حسابداری هستند. هزینه استهلاک به مبلغ استهلاک سالیانه یک دارایی اشاره دارد که به عنوان یک هزینه در صورت سود و زیان ثبت میشود. از طرف دیگر، استهلاک انباشته مجموع هزینههای استهلاک ثبت شده برای یک دارایی تا تاریخ مشخصی است و به عنوان حساب کاهنده دارایی در ترازنامه نمایش داده میشود.

به طور خلاصه، هزینه استهلاک به کاهش ارزش سالانه یک دارایی اشاره دارد، در حالی که استهلاک انباشته مجموع این کاهشها تا تاریخ مشخصی را نشان میدهد. هر دو مفهوم به شرکتها کمک میکنند تا وضعیت مالی خود را به درستی نمایش دهند و تصمیمات مالی بهتری بگیرند.

فرمول استهلاک داراییها با ذکر مثال

مثالهایی برای روشنتر شدن مفهوم ثبت استهلاک انباشته

در این بخش، فرمول استهلاک داراییها و چند مثال برای درک بهتر ارائه میشود.

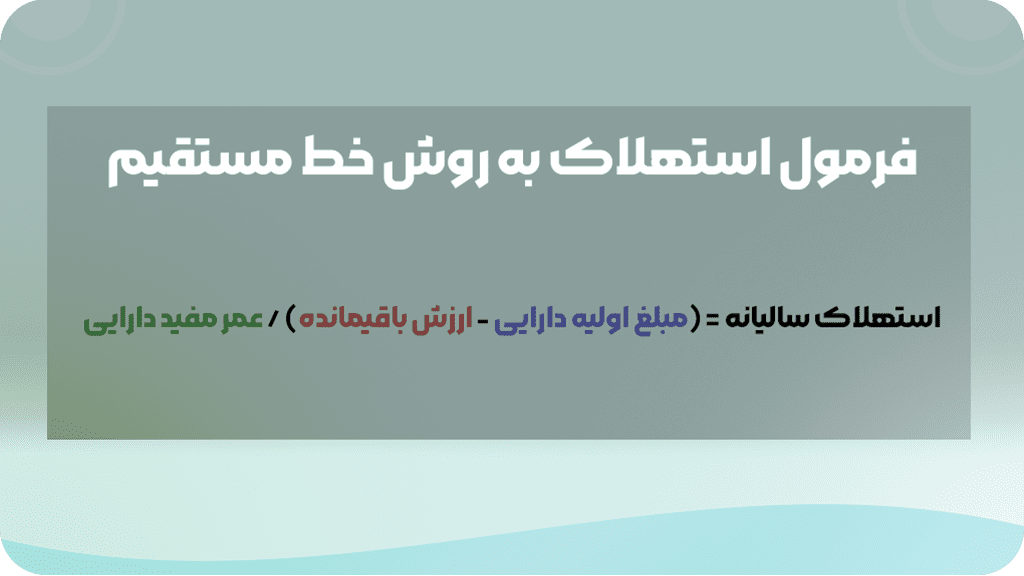

روش خط مستقیم

- فرمول:

استهلاک سالیانه = (مبلغ اولیه دارایی – ارزش باقیمانده) / عمر مفید دارایی - مثال:

فرض کنید یک دستگاه با مبلغ 50000 واحد خریداری شده و عمر مفید آن 5 سال است. ارزش باقیمانده این دستگاه 5000 واحد است. استهلاک سالانه برابر است با:

استهلاک سالیانه = (50000 – 5000) / 5 = 9000 واحد

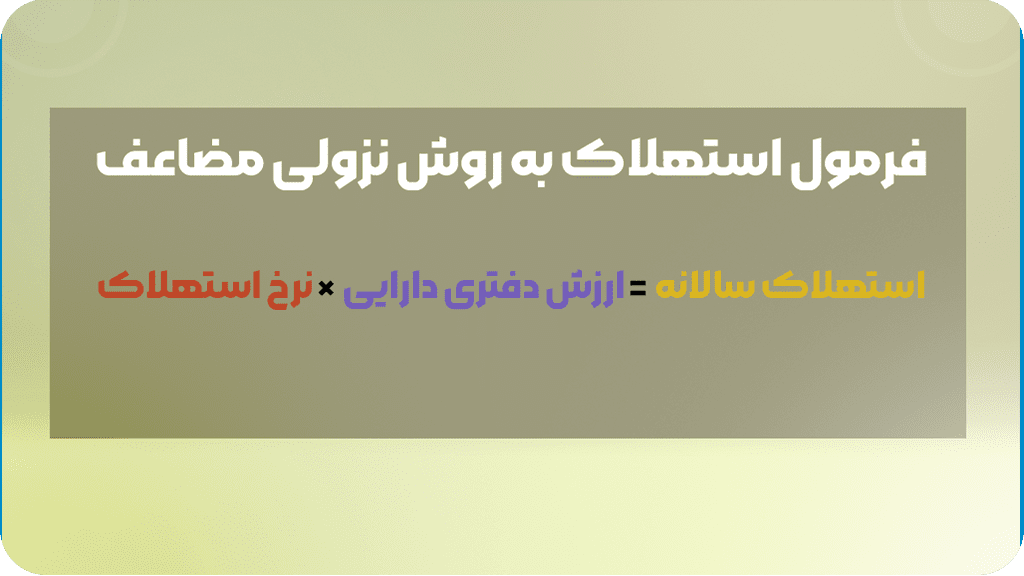

روش نزولی مضاعف

- فرمول:

استهلاک سالانه = ارزش دفتری دارایی × نرخ استهلاک - مثال:

فرض کنید یک دستگاه با مبلغ 50000 واحد خریداری شده و عمر مفید آن 5 سال است. نرخ استهلاک در روش نزولی مضاعف 40% است. استهلاک سالیانه برای سال اول برابر است با:

استهلاک سالیانه = 50000 × 40% = 20000 واحد

برای سال دوم، ارزش دفتری به 30000 واحد کاهش مییابد (50000 – 20000) و استهلاک سالیانه برابر است با:

استهلاک سالیانه = 30000 × 40% = 12000 واحد

روش واحدهای تولید

- فرمول:

استهلاک هر واحد تولید = (مبلغ اولیه دارایی – ارزش باقیمانده) / مجموع واحدهای تولید مورد انتظار

مثال:

فرض کنید یک ماشین با مبلغ 50000 واحد خریداری شده و ارزش باقیمانده آن 5000 واحد است. مجموع واحدهای تولید مورد انتظار 100000 واحد است. استهلاک هر واحد تولید برابر است با:

استهلاک هر واحد تولید = (50000 – 5000) / 100000 = 0.45 واحد

اگر در سال اول 20000 واحد تولید شود، استهلاک سالیانه برابر است با:

استهلاک سالیانه = 20000 × 0.45 = 9000 واحد

نکات مهمی که در ثبت استهلاک انباشته باید مورد توجه قرار گیرد

نکات زیر را در ثبت استهلاک انباشته در نظر بگیرید:

- انتخاب روش مناسب استهلاک:

- انتخاب روش مناسب استهلاک بستگی به نوع دارایی و نحوه استفاده از آن دارد. برای داراییهایی که استفاده از آنها در سالهای اولیه بیشتر است، روش مانده نزولی مناسبتر است. برای داراییهایی که استفاده از آنها در طول عمر مفید یکنواخت است، روش خط مستقیم مناسبتر است. البته در ایران روش استهلاک داراییها براساس ماده 149 قانون مالیاتهای مستقیم تعیین میگردد.

- محاسبه دقیق هزینه استهلاک:

- هزینه استهلاک باید به دقت محاسبه شود تا هزینه واقعی استفاده از دارایی به درستی منعکس گردد. هرگونه خطا در محاسبه هزینه استهلاک میتواند منجر به نادرستی صورتهای مالی و تصمیمات مدیریتی شود.

- بهروزرسانی منظم حسابها:

- حساب استهلاک انباشته باید به طور منظم بهروز شود تا هزینههای واقعی استفاده از دارایی، بهدرستی در ترازنامه منعکس شود. این حساب به شرکتها کمک میکند تا دید دقیقتری نسبت به ارزش داراییهای خود داشته باشند.

- توجه به تغییرات عمر مفید داراییها:

- در صورتی که عمر مفید دارایی تغییر کند، باید محاسبات استهلاک را بهروز کرد. به عنوان مثال، اگر یک دارایی به دلیل تغییرات فناوری زودتر از پیشبینی از رده خارج شود، باید استهلاک آن بهروز شده و هزینههای واقعی منعکس شود.

- رعایت استانداردهای حسابداری:

- ثبت استهلاک انباشته باید بر اساس استانداردهای حسابداری معتبر (مانند استانداردهای IFRS یا GAAP) انجام شود تا صورتهای مالی قابل اعتماد باشند. رعایت این استانداردها به شرکتها کمک میکند تا هزینههای استهلاک را بهدرستی مدیریت کرده و از تصمیمات نادرست مالی جلوگیری کنند.

پیشنهاد می شود برای درک این قسمت از صفحه آموزش استانداردهای حسابداری نیز دیدن فرمایید.

- ثبت استهلاک انباشته باید بر اساس استانداردهای حسابداری معتبر (مانند استانداردهای IFRS یا GAAP) انجام شود تا صورتهای مالی قابل اعتماد باشند. رعایت این استانداردها به شرکتها کمک میکند تا هزینههای استهلاک را بهدرستی مدیریت کرده و از تصمیمات نادرست مالی جلوگیری کنند.

- مستندسازی و نگهداری سوابق:

- تمامی محاسبات و ثبتهای مرتبط با استهلاک باید به دقت مستند شده و سوابق آنها نگهداری شود. این مستندات در صورت نیاز به بررسیهای حسابرسی یا تصمیمگیریهای مدیریتی میتوانند بسیار مفید باشند.

نتیجهگیری

استهلاک انباشته یکی از مهمترین مفاهیم در حسابداری مالی است که به شرکتها کمک میکند تا هزینه واقعی استفاده از داراییهای بلندمدت را بهدرستی منعکس کنند. با استفاده از روشهای مختلف محاسبه استهلاک و ثبت منظم این هزینهها، شرکتها میتوانند ترازنامه دقیقی داشته باشند و تصمیمات مالی بهتری بگیرند.

انتخاب روش مناسب استهلاک، محاسبه دقیق هزینهها، بهروزرسانی منظم حسابها و رعایت استانداردهای حسابداری از جمله نکات مهمی است که در ثبت استهلاک انباشته باید مورد توجه قرار گیرد. با رعایت این نکات، شرکتها میتوانند هزینههای استهلاک را به درستی مدیریت کرده و از مزایای مدیریت صحیح استهلاک انباشته بهرهمند شوند.

منابع و مراجع معتبر، مانند کتابهای درسی حسابداری، استانداردهای بینالمللی حسابداری (IFRS)، استانداردهای حسابداری مالی (GAAP) و مقالات و نشریات تخصصی میتوانند به فهم بهتر این مفاهیم کمک کنند. همچنین، انجام تمرینات و مثالهای کاربردی میتواند منجر به درک بهتر و کاربرد عملی مفاهیم استهلاک انباشته گردد.

پرسشهای متداول

۱. استهلاک چیست؟ استهلاک فرایند تخصیص هزینه یک دارایی ثابت به مرور زمان به دلیل استفاده، گذشت زمان یا فرسودگی است.

۲. استهلاک انباشته چیست؟ استهلاک انباشته مجموع هزینههای استهلاک داراییهای ثابت تا تاریخ مشخصی است.

۳. تفاوت بین استهلاک انباشته و استهلاک سالانه چیست؟ استهلاک سالانه به هزینه استهلاک یک دارایی در یک دوره مالی خاص اشاره دارد، در حالی که استهلاک انباشته مجموع هزینههای استهلاک دارایی در طول عمر مفید آن است.

۴. روشهای مختلف محاسبه استهلاک چیستند؟ روشهای مختلفی مانند روش خط مستقیم، روش نزولی، روش واحدهای تولید و روش ارقام سالهای مجموع وجود دارد.

۵. چرا استهلاک برای کسب و کارها اهمیت دارد؟ استهلاک به کسب و کارها کمک میکند تا هزینههای داراییهای ثابت را بهطور منطقی در دورههای مالی توزیع کنند و صورتهای مالی دقیقتری داشته باشند.

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.