بهای تمام شده کالای فروش رفته چیست؟

بهای تمام شده کالای فروش رفته (Cost of Goods Sold – COGS) به مجموع تمام هزینههایی گفته میشود که برای تولید یا خرید کالایی که در طول یک دوره مالی فروخته شده است، صرف میگردد. این هزینهها شامل: هزینههای مستقیم مربوط به مواد اولیه، دستمزد کارگران و هزینههای تولید میشود. این مفهوم به ما نشان میدهد که چه مقدار از درآمد فروش صرف پوشش هزینههای تولید شده است.

اجزای اصلی بهای تمامشده:

- هزینه مواد اولیه: هزینه مواد و قطعاتی که برای تولید یک محصول استفاده میشوند.

- هزینه دستمزد مستقیم: حقوق و مزایای متعلق به کارگران و کارمندانی که مستقیم در فرآیند تولید نقش دارند، پرداخت میشود.

- هزینه سربار تولید: هزینههایی که بهطور غیرمستقیم با تولید کالا در ارتباط است، مانند: هزینههای نگهداری کارخانه، برق، آب، و تجهیزات.

بهای تمامشده معمولا در گزارشهای مالی بهعنوان یکی از عوامل کلیدی برای محاسبه سودآوری و تحلیل عملکرد شرکتها در نظر گرفته میشود.

اصل بهای تمام شده چیست؟

اصل بهای تمامشده (Cost Principle) یکی از اصول مهم حسابداری است که بیان میکند داراییها و خدمات باید به قیمت واقعی خرید یا بهای تمامشده آنها در دفاتر مالی ثبت شوند، نه به ارزش فعلی بازار.

بر اساس این اصل، ارزش داراییها و هزینهها در زمان ثبت بر اساس قیمت تاریخی آنها (تاریخی به معنای قیمت پرداختی در زمان خرید) محاسبه و ثبت میشود، حتی اگر ارزش آن دارایی با گذر زمان تغییر کند.

نکات کلیدی اصل بهای تمامشده:

- ثبات و دقت: اصل بهای تمامشده به ایجاد ثبات و قابلیت مقایسه در گزارشهای مالی کمک میکند، زیرا قیمتها بر اساس واقعیتهای تاریخی ثبت شدهاند.

- عدم تغییر ارزش بازار: بر اساس این اصل، داراییها در ترازنامهها به قیمت تاریخی خود ثبت میشوند و تغییرات بازار یا تورم بر آنها تأثیری ندارد.

- قابل تأیید بودن: از آنجایی که بهای تمامشده مستند به مدارک و شواهد (مانند فاکتورها) است، این روش دقت بیشتری دارد و قابلیت تأیید آن بالاست.

این اصل ممکن است در برخی موارد به نمایش ندادن ارزش واقعی داراییها در شرایط فعلی بازار منجر شود، اما به دلیل سادگی و قابلیت استناد بالا، هنوز یکی از اصول پذیرفتهشده در حسابداری است.

انواع بهای تمام شده در حسابداری

بهای تمامشده در حسابداری به دستههای مختلفی تقسیم میشود که هر کدام با توجه به نوع هزینهها و استفاده در مراحل مختلف مالی و تولیدی تعریف میشوند. انواع بهای تمامشده شامل موارد زیر است:

- بهای تمامشده تاریخی (Historical Cost): مبلغی است که در زمان خرید یک دارایی یا هزینه برای تولید یک محصول پرداخت شده است. این نوع بهای تمامشده بر اساس همین اصل در حسابداری ثبت میشود و بهعنوان مبنایی برای ارزشگذاری داراییها در ترازنامه مورد استفاده قرار میگیرد.

- بهای تمامشده مستقیم (Direct Cost): هزینههایی مانند: هزینه مواد اولیه و دستمزد کارگران خط تولید، که مستقیماً به تولید یک محصول یا خدمت مربوط میشوند، در این زمره قرار میگیرند. این هزینهها بهطور مستقیم قابل تخصیص به هر واحد تولیدی هستند.

- بهای تمامشده غیرمستقیم (Indirect Cost): هزینههایی که بهطور غیرمستقیم در تولید یک محصول یا خدمت مرتبط هستند و قابل تخصیص مستقیم به یک واحد تولیدی نیستند، نمونههایی از این هزینهها هستند که شامل هزینههای سربار مانند: هزینههای برق، آب، نگهداری کارخانه و هزینههای مدیریتی است.

- بهای تمامشده ثابت (Fixed Cost): هزینههایی که با تغییر حجم تولید تغییر نمیکنند و ثابت هستند، مانند: اجاره ساختمان، حقوق مدیریتی، و هزینههای استهلاک تجهیزات.

- بهای تمامشده متغیر (Variable Cost): هزینههایی که با تغییر حجم تولید تغییر میکنند. برای مثال، هزینههای مواد اولیه و دستمزد مستقیم که با افزایش یا کاهش تولید، تغییر میکنند.

- بهای تمامشده استاندارد (Standard Cost): بهایی که بهصورت تخمینی و بر اساس استانداردها برای هر واحد محصول تعیین میشود. بهای تمامشده استاندارد برای مقایسه با بهای واقعی استفاده میشود و اختلافات بین این دو به تحلیل انحرافات کمک میکند.

- بهای تمامشده فرصت (Opportunity Cost): بهای تمامشده فرصت به هزینه یا ارزش از دست رفته اشاره دارد که در نتیجه انتخاب یک گزینه بهجای گزینه دیگر ایجاد میشود. این هزینهها بهصورت مالی در دفاتر ثبت نمیشوند، اما در تصمیمگیریهای مدیریتی مهم هستند.

- بهای تمامشده جذب شده (Absorbed Cost): بهایی که شامل تمامی هزینههای مستقیم و غیرمستقیم مرتبط با تولید است. این هزینهها بهصورت کامل به محصول یا خدمت تخصیص داده میشود و تمام هزینهها از جمله هزینههای سربار را پوشش میدهد.

- بهای تمامشده تفاضلی (Differential Cost): این نوع هزینه به تفاوت بین بهای تمامشده دو تصمیم یا دو سطح تولید اشاره دارد. بهای تمامشده تفاضلی در تصمیمگیریهای اقتصادی و ارزیابی جایگزینها استفاده میشود.

- بهای تمامشده قابلکنترل و غیرقابلکنترل (Controllable and Uncontrollable Costs): این نوع بهای تمام شده خود به دو دسته، قابلکنترل یعنی هزینههایی که مدیران قادر به کنترل و تغییر آنها هستند، مانند: هزینه مواد اولیه و غیرقابلکنترل یعنی هزینههایی که مدیران نمیتوانند بهصورت مستقیم آنها را کنترل کنند، مانند مالیاتها و اجاره ساختمان تقسیم میشود.

این دستهبندیهای بهای تمامشده به شرکتها کمک میکند تا هزینههای تولید، سودآوری، و عملکرد کلی خود را تحلیل کنند و تصمیمات مدیریتی بهتری بگیرند.

پیشنهاد می شود از فایل ها و فرم های حسابداری آپاداس و هم چنین نمونه قرارداد اجاره سالن ورزشی دیدن نمایید.

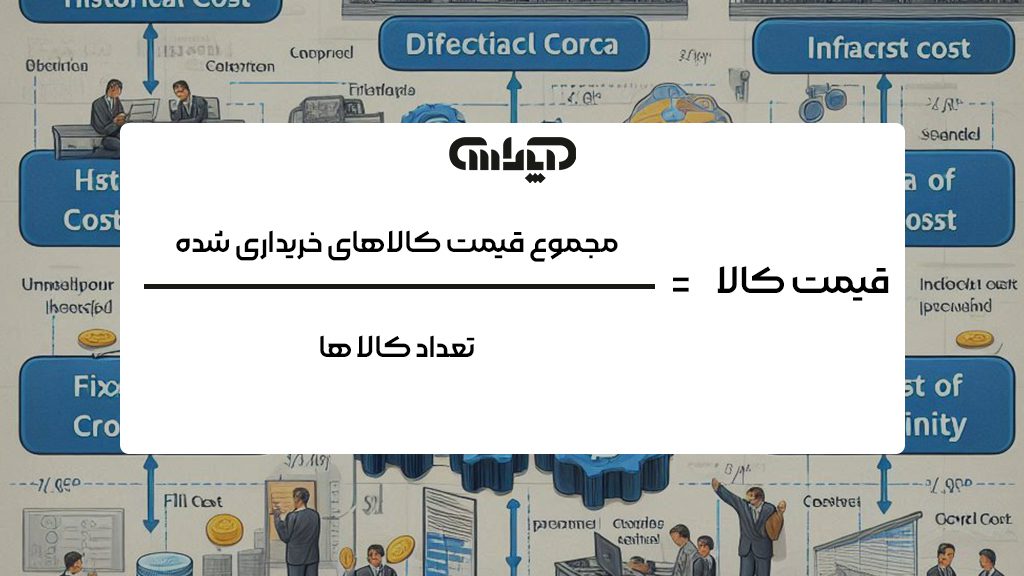

نحوه محاسبه بهای تمام شده کالای فروش رفته

برای محاسبه بهای تمامشده کالای فروشرفته (COGS) باید از فرمول خاصی استفاده کرد که معمولاً در حسابداری مالی و مدیریتی به کار میرود. این فرمول شامل اطلاعات موجودیهای آغاز و پایان دوره و خریدهای جدید در طول دوره است.

فرمول بهای تمامشده کالای فروشرفته:

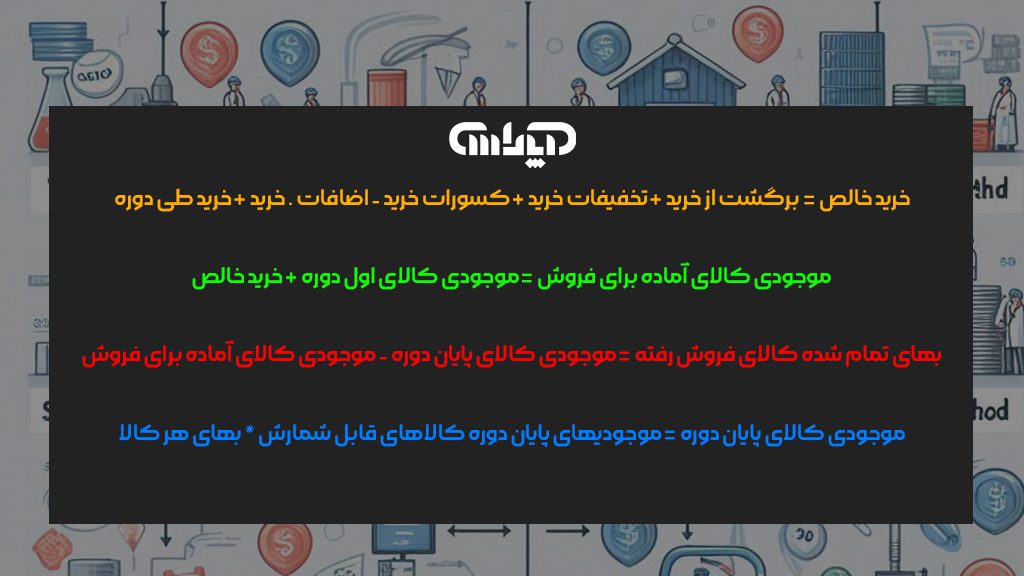

بهای تمامشده کالای فروشرفته = موجودی اول دوره + خریدهای جدید − موجودی پایان دوره

مراحل محاسبه:

- موجودی اول دوره: این مقدار شامل هزینه کالاهایی است که در ابتدای دوره مالی در انبار وجود داشته است.

- خریدهای جدید: این شامل هزینه کالاهایی است که در طول دوره مالی خریداری یا تولید شدهاند.

- موجودی پایان دوره: ارزش کالاهایی که در پایان دوره مالی هنوز در انبار باقی ماندهاند.

مثال محاسبه بهای تمامشده کالای فروشرفته:

فرض کنید یک شرکت موجودی اول دوره خود را 50 میلیون تومان، خریدهای جدید طی دوره 100 میلیون تومان و موجودی پایان دوره 30 میلیون تومان اعلام کند. بهای تمامشده کالای فروشرفته به این صورت محاسبه میشود:

بهای تمامشده کالای فروشرفته = 50 میلیون+ 100 میلیون − 30 میلیون =120 میلیون تومان

نکته مهم اینکه موجودی پایان دوره معمولا از طریق روشهای شمارش فیزیکی یا سیستمهای مدیریت موجودی تعیین میشود. ضمن اینکه در شرکتهای تولیدی، هزینه تولید کالا شامل مواد اولیه، دستمزد مستقیم، و سربار تولید نیز در این فرمول وارد میشود.

هر یک از این روشها تأثیر متفاوتی بر بهای تمامشده کالای فروشرفته و سود شرکت دارد، و شرکتها بسته به شرایط اقتصادی و استراتژی مالی خود ممکن است یکی از این روشها را انتخاب کنند.

فرمول بهای تمام شده کالای ساخته شده

برای محاسبه بهای تمامشده کالای ساختهشده (Cost of Goods Manufactured – COGM) در یک شرکت تولیدی، باید تمام هزینههای مرتبط با تولید کالا در یک دوره مالی مشخص را محاسبه کنید. این فرمول شامل هزینههای مواد اولیه، دستمزد مستقیم، و هزینههای سربار تولید است. همچنین باید از موجودی مواد اولیه و کالاهای در جریان ساخت در ابتدای و انتهای دوره استفاده کنید.

فرمول کلی بهای تمامشده کالای ساختهشده:

بهای تمامشده کالای ساختهشده =مواد اولیه مصرفی+دستمزد مستقیم+سربار تولید+موجودی کالای در جریان ساخت ابتدای دوره−موجودی کالای در جریان ساخت پایان دوره

مراحل محاسبه بهای تمام شده کالای ساخته شده:

- مواد اولیه مصرفی: مواد اولیه مصرفی = موجودی مواد اولیه ابتدای دوره + خرید مواد اولیه − موجودی مواد اولیه پایان دوره

- دستمزد مستقیم: شامل هزینههای حقوق و مزایای کارکنانی که بهطور مستقیم در تولید کالا نقش دارند.

- سربار تولید: شامل هزینههای غیرمستقیم تولید (مانند: هزینههای نگهداری تجهیزات، اجاره کارخانه، آب و برق، و استهلاک ماشینآلات) است.

- موجودی کالای در جریان ساخت ابتدای دوره: این موجودی مربوط به کالاهایی است که در دوره قبلی تا حدی تولید شده اما تکمیل نشدهاند.

- موجودی کالای در جریان ساخت پایان دوره: این موجودی شامل کالاهایی است که تا پایان دوره مالی هنوز بهطور کامل تولید نشدهاند.

فرمول کامل بهای تمام شده کالای ساخته شده:

بهای تمامشده کالای ساختهشده = (موجودی مواد اولیه ابتدای دوره+خرید مواد اولیه−موجودی مواد اولیه پایان دوره)+دستمزد مستقیم+سربار تولید+موجودی کالای در جریان ساخت ابتدای دوره−موجودی کالای در جریان ساخت پایان دوره

مثال:

فرض کنید یک شرکت تولیدی در ابتدای دوره 10 میلیون تومان مواد اولیه داشته، در طول دوره 50 میلیون تومان مواد اولیه خریده، و در پایان دوره 8 میلیون تومان مواد اولیه باقی مانده است. هزینه دستمزد مستقیم 20 میلیون تومان و هزینههای سربار تولید 15 میلیون تومان باشد. همچنین موجودی کالای در جریان ساخت ابتدای دوره 5 میلیون تومان و موجودی پایان دوره 4 میلیون تومان باشد.

- مواد اولیه مصرفی: میلیون تومان 10+50−8 = 52

- بهای تمامشده کالای ساختهشده: میلیون تومان 52+20+15+5−4 = 88

بنابراین، بهای تمامشده کالای ساختهشده برای این دوره مالی 88 میلیون تومان است.

نکته مهم اینکه این بهای تمامشده کالای ساختهشده بهعنوان یکی از مراحل مهم در محاسبه بهای تمامشده کالای فروشرفته (COGS) استفاده میشود.

روشهای محاسبه بهای تمام شده

روشهای محاسبه بهای تمامشده در حسابداری برای ارزیابی هزینههای تولید کالا یا ارائه خدمات استفاده میشوند. انتخاب روش مناسب برای محاسبه بهای تمامشده بستگی به ماهیت کسبوکار و نیازهای مدیریتی دارد.

- روش شناسایی ویژه (Specific Identification Method): این روش برای کسبوکارهایی مناسب است که هر واحد از محصول یا کالا ویژگی منحصربهفردی دارد و میتوان بهطور دقیق بهای تمامشده هر کالا را مشخص کرد. در این روش، بهای تمامشده هر کالا یا محصول بر اساس قیمت واقعی خرید یا تولید آن ثبت میشود.

- روش فایفو (FIFO – First In, First Out): در روش فایفو فرض میشود اولین کالاهایی که وارد انبار شدهاند، اولین کالاهایی هستند که به فروش میرسند. به عبارت دیگر، کالاهایی که ابتدا خریداری یا تولید شدهاند، اول از انبار خارج میشوند و بهای تمامشده آنها برای محاسبه هزینهها در نظر گرفته میشود.

- روش لایفو (LIFO – Last In, First Out): در روش لایفو فرض بر این است که آخرین کالاهایی که وارد انبار شدهاند، اولین کالاهایی هستند که به فروش میرسند. در نتیجه، بهای تمامشده کالاهایی که در آخرین مراحل خریداری یا تولید شدهاند، برای محاسبه بهای تمامشده کالای فروشرفته استفاده میشود.

- روش میانگین موزون (Weighted Average Cost): در این روش، بهای تمامشده هر واحد کالا بر اساس میانگین موزون هزینههای خرید یا تولید محاسبه میشود. به عبارت دیگر، میانگین قیمت کالاهایی که در طول دوره خریداری یا تولید شدهاند، برای محاسبه بهای تمامشده کالاهای فروشرفته و موجودیهای انبار استفاده میشود.

- روش بهای تمامشده استاندارد (Standard Costing): در این روش، برای هر واحد کالا یا خدمت، بهای تمامشده استانداردی بر اساس پیشبینیها و دادههای تاریخی تعیین میشود. سپس بهای تمامشده واقعی با بهای استاندارد مقایسه میشود و انحرافات (تفاوتها) تحلیل میشوند تا مشخص شود آیا شرکت به اهداف خود دست یافته است یا خیر.

- روش بهای تمامشده جذبی (Absorption Costing): این روش تمامی هزینههای تولید، شامل هزینههای مستقیم و غیرمستقیم (سربار تولید)، را به کالا تخصیص میدهد. در این روش، تمامی هزینههای ثابت و متغیر تولیدی در بهای تمامشده کالاها محاسبه میشود.

- روش بهای تمامشده متغیر (Variable Costing): در این روش فقط هزینههای متغیر تولید (مانند مواد اولیه و دستمزد مستقیم) در بهای تمامشده کالاها لحاظ میشود و هزینههای ثابت تولید بهصورت مجزا بهعنوان هزینههای دورهای ثبت میشوند.

هر کدام از این روشهای محاسبه بهای تمامشده مزایا و معایب خاص خود را دارند و بسته به نیازهای شرکت، ساختار هزینهها، و استراتژی مدیریتی، یکی از آنها انتخاب میشود.

تأثیر بهای تمام شده بر سودآوری

بهای تمامشده تأثیر مستقیمی بر سودآوری یک شرکت دارد، زیرا این عامل یکی از مهمترین بخشهای هزینههای کسبوکار است. کاهش یا کنترل بهینه بهای تمامشده میتواند به افزایش سودآوری منجر شود، در حالی که افزایش بهای تمامشده، بهویژه در صورت عدم توانایی افزایش قیمت فروش، میتواند سودآوری شرکت را کاهش دهد.

- ارتباط مستقیم با سود ناخالص: سود ناخالص (Gross Profit) از کسر بهای تمامشده کالای فروشرفته (COGS) از درآمد فروش به دست میآید. هر چه بهای تمامشده کالا بیشتر باشد، سود ناخالص کمتر خواهد بود و بالعکس. بنابراین، مدیریت کارآمد بهای تمامشده میتواند به بهبود سود ناخالص کمک کند.

- کاهش هزینههای تولید و افزایش سودآوری: کنترل و کاهش بهای تمامشده تولید، شامل هزینههای مستقیم مانند: مواد اولیه، دستمزد مستقیم و سربار تولید، به شرکت اجازه میدهد تا با همان سطح فروش سود بیشتری بهدست آورد. با کاهش هزینههای تولید، شرکت میتواند بدون تغییر قیمتهای فروش، سودآوری خود را افزایش دهد.

- افزایش انعطافپذیری قیمتگذاری: اگر بهای تمامشده کالاها بهدرستی کنترل شود، شرکت میتواند انعطاف بیشتری در تعیین قیمت محصولات داشته باشد. این امر به شرکت کمک میکند در بازارهای رقابتی بهطور مؤثر عمل کند. برای مثال، شرکتی که بهای تمامشده کمتری دارد، میتواند محصولات خود را با قیمت پایینتری عرضه کند و همچنان سودآور باشد.

- افزایش حساسیت به تغییرات قیمت فروش: اگر بهای تمامشده کالاها بالا باشد، شرکتها حساسیت بیشتری به تغییرات در قیمتهای فروش خواهند داشت. افزایش جزئی در بهای تمامشده میتواند تأثیر قابلتوجهی بر سودآوری بگذارد، بهویژه اگر شرکت نتواند قیمتهای فروش را به همان نسبت افزایش دهد. در شرایطی که هزینههای تولید افزایش مییابد (مثلاً افزایش قیمت مواد اولیه یا دستمزد)، شرکتها ممکن است با فشار زیادی برای حفظ سودآوری مواجه شوند، مگر اینکه بتوانند قیمتهای فروش را افزایش دهند یا بهرهوری را بالا ببرند.

- تأثیر بر سود عملیاتی و سود خالص: سود عملیاتی از کسر هزینههای عملیاتی (که شامل بهای تمامشده کالاهای فروشرفته نیز میشود) از سود ناخالص به دست میآید. بنابراین، افزایش بهای تمامشده کالاها میتواند باعث کاهش سود عملیاتی شود و در نهایت بر سود خالص نیز تأثیر بگذارد. سود خالص که نتیجه نهایی کسبوکار است، پس از کسر تمامی هزینهها از جمله مالیات و هزینههای مالی از سود عملیاتی به دست میآید. هرچه بهای تمامشده کالا بالاتر باشد، سود خالص شرکت کمتر خواهد بود.

- اثر بهای تمامشده در تحلیلهای مدیریتی و تصمیمگیری: مدیران مالی با تحلیل بهای تمامشده به اطلاعات مهمی برای تصمیمگیریهای کلان و استراتژیک دست پیدا میکنند. کاهش بهای تمامشده ممکن است به شرکت کمک کند در حوزههایی مانند توسعه محصولات جدید و توسعه بازار برنامهریزی کند.

- بهای تمامشده و تصمیمات تولید: در برخی موارد، شرکتها ممکن است تصمیم بگیرند که تولید برخی از کالاها را متوقف کنند اگر بهای تمامشده آنها بالاتر از سطح مطلوب سودآوری باشد. این تحلیل بر اساس مقایسه بهای تمامشده تولید با قیمت فروش و حاشیه سود انجام میشود. کاهش بهای تمامشده میتواند فرصتهایی برای بازگشت به تولید برخی کالاهای قبلی یا ورود به بازارهای جدید ایجاد کند.

- افزایش رقابتپذیری در بازار جهانی: کاهش بهای تمامشده میتواند شرکتها را قادر به رقابت با رقبای بینالمللی کند. در بازارهای جهانی، هزینههای تولید و قیمتگذاری نقش کلیدی دارند. شرکتهایی که میتوانند بهای تمامشده را پایین نگه دارند، توانایی بیشتری در رقابت با رقبای بینالمللی و افزایش سودآوری خواهند داشت.

بهای تمامشده نقش مهمی در تعیین سودآوری شرکتها دارد. هرچه بهای تمامشده پایینتر باشد، شرکت سودآوری بیشتری خواهد داشت و توانایی بهتری در رقابت با رقبا خواهد داشت. مدیریت بهینه هزینههای تولید، کنترل بهای تمامشده، و افزایش بهرهوری میتواند به بهبود سودآوری و ایجاد فرصتهای رشد و توسعه بیشتر برای شرکتها کمک کند.

روند محاسبه بهای تمام شده

محاسبه بهای تمامشده کالا یا خدمات شامل مراحل زیر است:

- شناسایی هزینههای مستقیم: شامل هزینههای مواد اولیه، دستمزد مستقیم کارکنان تولید، و سایر هزینههای مستقیم مربوط به تولید محصول یا ارائه خدمت.

- محاسبه هزینههای سربار (غیرمستقیم): شامل هزینههای غیرمستقیم مانند استهلاک، اجاره، برق، آب، و سایر هزینههای عملیاتی که بهصورت مستقیم قابل تخصیص به محصول نیستند.

- جمع هزینههای مستقیم و سربار: مجموع هزینههای مستقیم و غیرمستقیم، بهای تمامشده کل را تشکیل میدهد.

- تقسیم بهای تمامشده کل بر تعداد واحدهای تولیدشده: با این کار، بهای تمامشده هر واحد محصول یا خدمت بهدست میآید.

این فرآیند به شرکتها کمک میکند تا قیمتگذاری مناسب انجام دهند و سودآوری خود را مدیریت کنند.

بهای تمام شده در صنایع مختلف

بهای تمامشده در صنایع مختلف میتواند بهطور قابل توجهی متفاوت باشد، زیرا هر صنعت با نوع خاصی از تولیدات، ساختار هزینهها، و فرایندهای تولید روبرو است.

- صنعت تولیدی: در صنایع تولیدی، بهای تمامشده شامل هزینههای مربوط به تولید محصولات فیزیکی است. این هزینهها به دو دسته تقسیم میشوند. کاهش هزینههای تولید میتواند به سودآوری بیشتر و افزایش رقابتپذیری در بازار منجر شود.

- صنعت خدماتی: در صنایع خدماتی مانند حمل و نقل، مشاوره، و آموزش، بهای تمامشده بیشتر شامل هزینههای نیروی کار، تجهیزات، و زیرساختها است. برخلاف صنایع تولیدی، این صنایع کالاهای فیزیکی تولید نمیکنند، بنابراین هزینههای مربوط به مواد اولیه کمتر است. مدیریت بهینه هزینههای نیروی کار و استفاده از فناوریهای جدید میتواند به کاهش بهای تمامشده و افزایش سودآوری منجر شود.

- صنعت ساختمانی: در صنعت ساختوساز، بهای تمامشده شامل هزینههای مواد ساختمانی (مانند بتن، فولاد، چوب و …) و نیروی کار است. همچنین هزینههای طراحی، مجوزها، و قراردادها نیز بخشی از بهای تمامشده محسوب میشوند. کاهش هزینههای خرید مواد ساختمانی و مدیریت موثر زمان پروژه میتواند به بهبود سودآوری کمک کند.

- صنعت نفت و گاز: در صنعت نفت و گاز، بهای تمامشده عمدتاً به هزینههای استخراج، پالایش، حملونقل و توزیع مربوط میشود. این صنعت هزینههای زیادی برای زیرساختها، تجهیزات سنگین و فناوریهای پیشرفته صرف میکند. کاهش هزینههای استخراج و بهرهوری بالاتر در تولید میتواند به سودآوری بالاتر منجر شود.

- صنعت خردهفروشی: در صنعت خردهفروشی، بهای تمامشده بیشتر به هزینههای خرید کالاها از تولیدکنندگان و تامینکنندگان مرتبط است. همچنین هزینههای انبارداری، توزیع، و فروش نیز به بهای تمامشده اضافه میشود. بهینهسازی فرآیندهای زنجیره تأمین و کنترل موجودی میتواند به کاهش هزینهها و افزایش سودآوری منجر شود.

- صنعت کشاورزی: در صنعت کشاورزی، بهای تمامشده شامل هزینههای تولید محصولات زراعی یا دامی، هزینههای نیروی کار، تجهیزات کشاورزی و استفاده از مواد شیمیایی مانند کود و سموم است. بهبود روشهای کشاورزی و استفاده بهینه از منابع میتواند به کاهش بهای تمامشده و افزایش سودآوری کمک کند.

- صنعت فناوری و اطلاعات (IT): در صنعت فناوری و اطلاعات، بهای تمامشده عمدتاً شامل هزینههای مربوط به توسعه نرمافزار، سختافزار، تحقیق و توسعه (R&D) و نیروی انسانی متخصص است. این صنعت نیاز به سرمایهگذاری در نوآوری و فناوریهای جدید دارد.

بهای تمامشده در صنایع مختلف تحت تأثیر عوامل مختلفی مانند نوع محصول، فناوری، نیروی کار، مواد اولیه، و زیرساختهای تولیدی است. هر صنعت نیاز به مدیریت کارآمد بهای تمامشده دارد تا بتواند در بازار رقابتی باقی بماند و سودآوری خود را افزایش دهد.

اهمیت بهای تمام شده در استراتژیهای کسب و کار

بهای تمامشده در استراتژیهای کسبوکار اهمیت زیادی دارد زیرا مستقیماً بر تعیین قیمتگذاری محصولات و خدمات تأثیر میگذارد. با مدیریت بهینه بهای تمامشده، شرکتها میتوانند قیمتهای رقابتی تعیین کنند و حاشیه سود خود را افزایش دهند. همچنین کاهش بهای تمامشده از طریق بهبود کارایی و کاهش هزینهها به سودآوری بیشتر منجر میشود. بهای تمامشده به تصمیمگیریهای استراتژیک مانند تولید، توسعه محصول و سرمایهگذاری نیز کمک میکند و با شناسایی محصولات یا خدمات سودآور، شرکتها میتوانند رقابتپذیری خود را در بازار حفظ کنند. به این ترتیب، مدیریت دقیق بهای تمامشده نقش مهمی در موفقیت و بقای بلندمدت کسبوکار ایفا میکند.