تراز آزمایشی یک ابزار داخلی حیاتی در حسابداری است که صحت توازن حسابهای بدهکار و بستانکار دفتر کل را در هر لحظه بررسی میکند، در حالی که ترازنامه یک صورت مالی اساسی و نهایی است که وضعیت مالی یک شرکت را در یک مقطع زمانی خاص (معمولاً پایان دوره مالی) نشان میدهد. درک تفاوت تراز آزمایشی و ترازنامه برای هر فردی که با مفاهیم مالی سروکار دارد، از دانشجویان حسابداری گرفته تا صاحبان کسبوکار، ضروری است تا بتواند گزارشهای مالی را به درستی تحلیل و تفسیر کند. ما در این مقاله به شما کمک میکنیم تا با مفهوم تراز آزمایشی و تعریف ترازنامه آشنا شده و تمایزهای کلیدی آنها را به طور کامل درک کنید.

اهمیت درک مفاهیم پایه حسابداری

در دنیای پیچیده کسبوکار امروز، که هر تصمیم مالی میتواند سرنوشت یک سازمان را تغییر دهد، داشتن درکی عمیق از مفاهیم پایه حسابداری بیش از پیش اهمیت پیدا کرده است. دو مورد از این مفاهیم اساسی که اغلب با یکدیگر اشتباه گرفته میشوند، تراز آزمایشی و ترازنامه هستند. با وجود شباهت اسمی، این دو گزارش مالی اهداف، محتوا و کاربردهای کاملاً متفاوتی دارند. این مقاله به شما کمک میکند تا این ابهامات را برطرف کرده و با دیدی روشنتر به تحلیل دادههای مالی بپردازید.

تراز آزمایشی چیست؟

تراز آزمایشی یا موازنه آزمایشی، یک گزارش داخلی و غیررسمی در حسابداری است که در آن مانده نهایی تمام حسابهای دفتر کل (اعم از دارایی، بدهی، حقوق صاحبان سهام، درآمد و هزینه) در یک تاریخ مشخص جمعآوری و لیست میشود. هدف اصلی این گزارش، اطمینان از برابری مجموع ماندههای بدهکار و بستانکار است که نشاندهنده رعایت اصل دوطرفه حسابداری است.

تعریف تراز آزمایشی: سنگ بنای صحت محاسبات

تعریف تراز آزمایشی به زبان ساده، لیستی از تمام حسابهای دفتر کل یک شرکت به همراه ماندههای بدهکار یا بستانکار آنها در یک تاریخ مشخص است. این گزارش به عنوان یک پل ارتباطی بین دفتر کل و صورتهای مالی نهایی عمل میکند و صحت محاسبات اولیه را تأیید میکند. در سیستم حسابداری دوطرفه، هر تراکنش مالی حداقل بر دو حساب تأثیر میگذارد؛ یکی بدهکار و دیگری بستانکار، به طوری که مجموع بدهکارها همیشه برابر با مجموع بستانکارها باشد.

هدف از تهیه تراز آزمایشی: چرا این گزارش حیاتی است؟

هدف از تهیه تراز آزمایشی چندگانه است:

- بررسی صحت محاسبات و توازن حسابها: اصلیترین هدف، اطمینان تساوی مجموع ماندههای بدهکار با مجموع ماندههای بستانکار است. این برابری نشاندهنده صحت جمعبندی و انتقال ماندهها از دفتر کل است.

- شناسایی اشتباهات احتمالی در ثبت و انتقال اطلاعات: اگر تراز آزمایشی تراز نشود، به این معنی است که خطایی در ثبت، انتقال یا جمعبندی حسابها رخ داده و باید شناسایی و اصلاح شود.

- فراهم کردن مبنایی برای تهیه صورتهای مالی اصلی: ماندههای موجود در گزارش تراز آزمایشی، نقطه شروعی برای تهیه صورتهای مالی مهم مانند صورت سود و زیان و ترازنامه هستند.

اهمیت تراز آزمایشی در چیست؟

اهمیت تراز آزمایشی را نمیتوان نادیده گرفت. این ابزار به حسابداران کمک میکند تا:

- اطمینان از دقت دادههای مالی: با بررسی توازن حسابها، از صحت اولیه اطلاعات مالی اطمینان حاصل میشود.

- کاهش ریسک خطاهای مالی: با شناسایی زودهنگام اشتباهات، از انباشته شدن آنها و تأثیر منفی بر گزارشهای نهایی جلوگیری کند.

- تسریع فرآیند گزارشگری مالی: با داشتن یک تراز آزمایشی صحیح، تهیه صورتهای مالی نهایی با سرعت و دقت بیشتری انجام میشود.

ترازنامه چیست؟

ترازنامه که با نام صورت وضعیت مالی یا بیلان نیز شناخته میشود، یکی از چهار صورت مالی اصلی در حسابداری است. این گزارش، وضعیت مالی یک شرکت را در یک نقطه زمانی خاص، معمولاً پایان یک دوره مالی، به تصویر میکشد.

تعریف ترازنامه: پنجرهای به وضعیت مالی شرکت

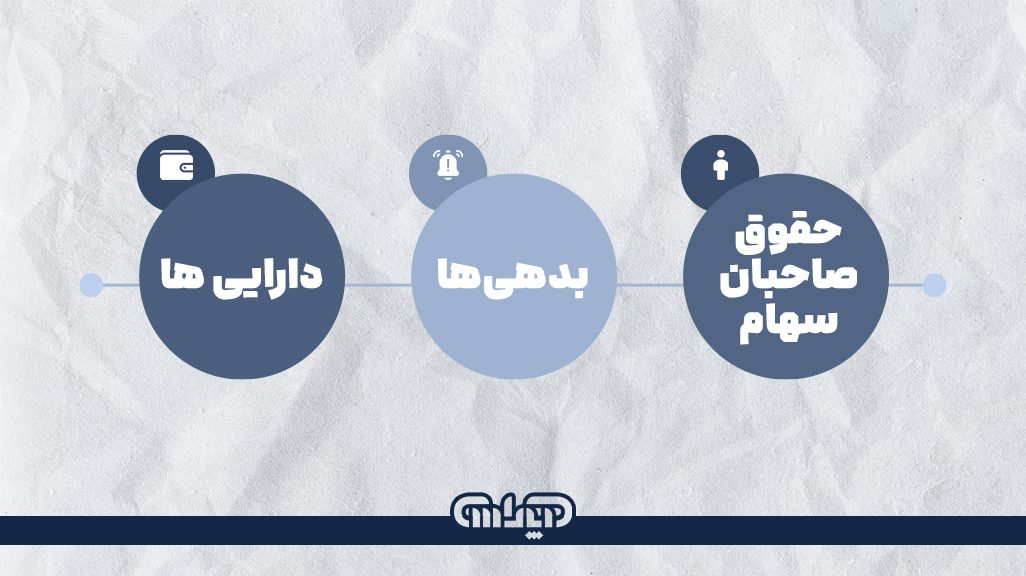

تعریف ترازنامه عبارت است از گزارشی که داراییها، بدهیها و حقوق صاحبان سهام یک واحد اقتصادی را در یک تاریخ مشخص نشان میدهد. معادله اساسی حسابداری (دارایی = بدهی + حقوق صاحبان سهام) در این صورت مالی به وضوح منعکس میشود. این گزارش به ذینفعان داخلی و خارجی کمک میکند تا از وضعیت مالی شرکت مطلع شوند.

- داراییها: منابع اقتصادی که شرکت مالک آنهاست و انتظار میرود در آینده منافع اقتصادی ایجاد کنند (مانند وجه نقد، موجودی کالا، ساختمان، تجهیزات).

- بدهیها: تعهدات مالی شرکت به اشخاص یا نهادهای دیگر که باید در آینده پرداخت شوند (مانند وامهای بانکی، حسابهای پرداختنی).

- حقوق صاحبان سهام: سهم مالک یا مالکان از داراییهای شرکت پس از کسر بدهیها (مانند سرمایه، سود انباشته).

هدف از تهیه ترازنامه: نمایش وضعیت مالی در یک مقطع زمانی

هدف از تهیه ترازنامه ارائه تصویری جامع و شفاف از منابع (داراییها) و تعهدات (بدهیها و حقوق صاحبان سهام) یک شرکت در یک لحظه خاص است. این گزارش:

- ارائه تصویری از منابع و تعهدات شرکت: نشان میدهد شرکت چه داراییهایی دارد و چه میزان بدهی و سرمایه دارد.

- کمک به تصمیمگیری سرمایهگذاران و اعتباردهندگان: سرمایهگذاران برای ارزیابی ریسک و بازدهی سرمایهگذاری و اعتباردهندگان برای تصمیمگیری در مورد اعطای وام، از اطلاعات ترازنامه استفاده میکنند.

تفاوت تراز آزمایشی با ترازنامه چیست؟

با وجود اینکه هر دو گزارش شامل اطلاعات مالی هستند، تفاوت تراز آزمایشی با ترازنامه در هدف، محتوا، زمان تهیه و مخاطبان آنها بسیار اساسی است. درک این تمایز برای تحلیل صحیح صورتهای مالی حیاتی است.

مهمترین تفاوتهای ترازنامه و تراز آزمایشی:

| ویژگی | تراز آزمایشی (Trial Balance) | ترازنامه (Balance Sheet) |

| هدف | بررسی صحت توازن حسابهای دفتر کل و شناسایی خطاهای اولیه. | نمایش وضعیت مالی شرکت (دارایی، بدهی، حقوق صاحبان سهام). |

| محتوا | لیستی از تمام حسابهای دفتر کل با ماندههای بدهکار/بستانکار. | دستهبندی داراییها، بدهیها و حقوق صاحبان سهام. |

| زمان تهیه | در طول دوره مالی (ماهیانه، فصلی) برای بررسیهای داخلی. | در پایان دوره مالی (سالیانه) به عنوان گزارش نهایی. |

| مخاطبان | عمدتاً داخلی (حسابداران، مدیران مالی). | داخلی و خارجی (سرمایهگذاران، اعتباردهندگان، دولت). |

| ماهیت | ابزار داخلی و پیشنویس برای تهیه صورتهای مالی. | گزارش نهایی و رسمی از وضعیت مالی شرکت. |

| اصلاحات | معمولاً قبل از تعدیلات حسابداری تهیه میشود (تراز آزمایشی اصلاح نشده). | پس از اعمال تمامی تعدیلات و بستن حسابها تهیه میشود. |

| قالب | معمولاً دو ستونی، چهار ستونی یا شش ستونی. | قالب استاندارد با بخشهای دارایی، بدهی و حقوق صاحبان سهام. |

تراز آزمایشی در مقابل ترازنامه: یک مقایسه جامع

همانطور که در جدول بالا مشاهده میشود، تراز آزمایشی یک مرحله میانی و ابزاری برای اطمینان از صحت دادههاست، در حالی که ترازنامه یک محصول نهایی و یک گزارش رسمی از وضعیت مالی شرکت است. تراز آزمایشی شامل حسابهای موقت (درآمد و هزینه) و حسابهای دائمی (دارایی، بدهی، حقوق صاحبان سهام) است، اما ترازنامه فقط حسابهای دائمی را نشان میدهد.

انواع تراز آزمایشی: ابزارهای متنوع برای نیازهای مختلف

تراز آزمایشی بسته به میزان جزئیات و اطلاعاتی که ارائه میدهد، میتواند در قالبهای مختلفی تهیه شود. هر یک از انواع تراز آزمایشی کاربرد خاص خود را دارند.

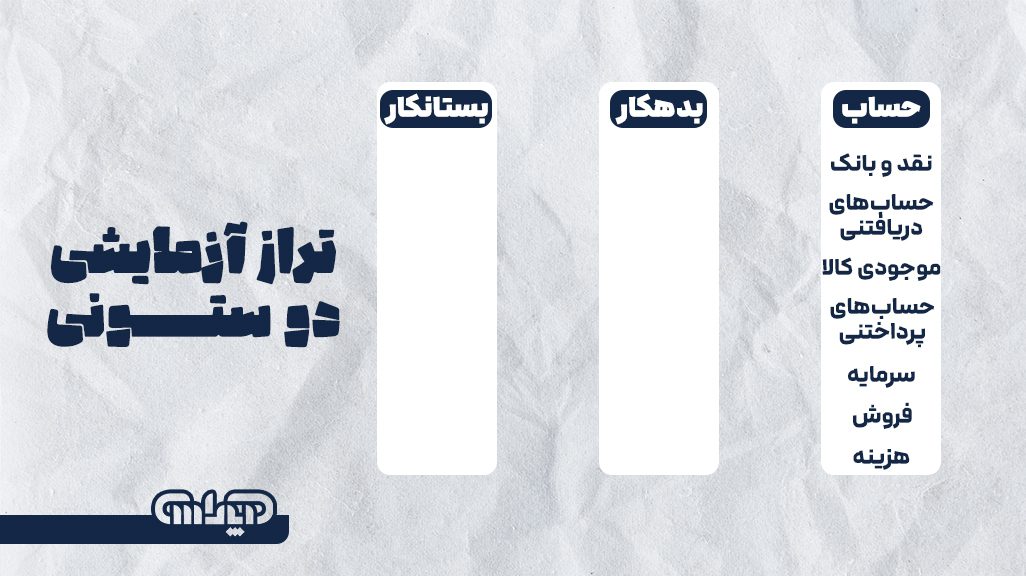

تراز آزمایشی دو ستونی: سادهترین شکل

تراز آزمایشی دو ستونی سادهترین و رایجترین نوع است که تنها دو ستون برای ماندههای بدهکار و بستانکار دارد. در این نوع، مانده نهایی هر حساب از دفتر کل استخراج شده و در ستون مربوطه (بدهکار یا بستانکار) ثبت میشود. دقت کنید مجموع دو ستون باید با هم برابر باشد.

تراز آزمایشی چهار ستونی: افزودن ستون سود و زیان

تراز آزمایشی چهار ستونی علاوه بر ستونهای مانده بدهکار و بستانکار، دو ستون دیگر برای گردش بدهکار و گردش بستانکار هر حساب در طول دوره مالی دارد. این نوع تراز آزمایشی اطلاعات بیشتری در مورد فعالیت حسابها در طول دوره ارائه میدهد.

تراز آزمایشی شش ستونی: جامعتر

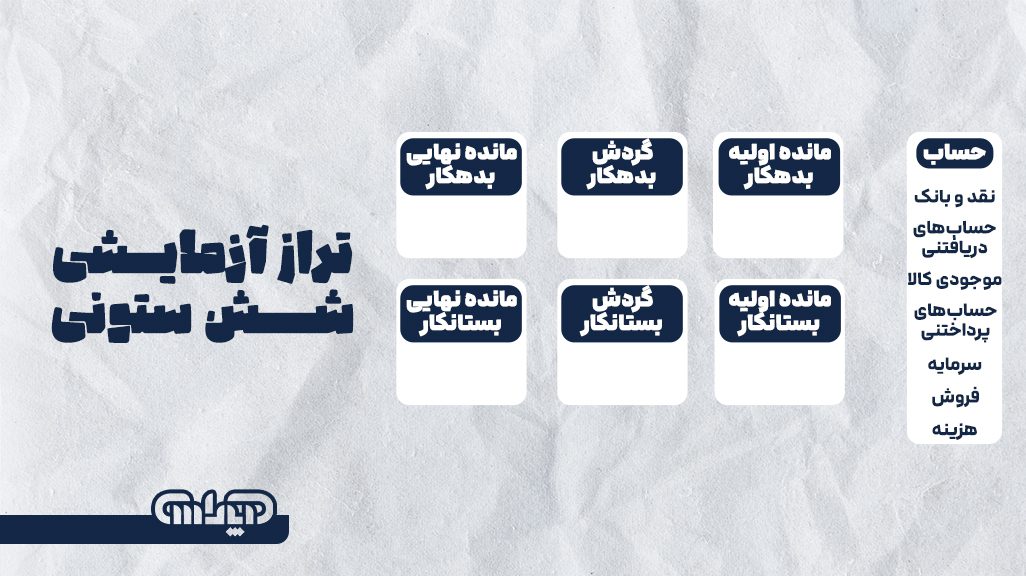

تراز آزمایشی شش ستونی شامل ستونهای گردش بدهکار و بستانکار، ماندههای اولیه بدهکار و بستانکار، و ماندههای نهایی بدهکار و بستانکار است. این فرمت اطلاعات کاملتری از وضعیت حسابها از ابتدای دوره تا انتهای آن را فراهم میکند و برای تحلیلهای دقیقتر مفید است.

تراز آزمایشی هشت ستونی: کاملترین فرمت

تراز آزمایشی هشت ستونی جامعترین نوع است که علاوه بر شش ستون قبلی، دو ستون دیگر برای تعدیلات بدهکار و بستانکار نیز دارد. این نوع تراز آزمایشی پس از انجام تعدیلات حسابداری تهیه میشود و مبنای مستقیمتری برای تهیه صورتهای مالی اصلی است.

تراز آزمایشی اصلاح شده در مقابل تراز آزمایشی اصلاح نشده

- تراز آزمایشی اصلاح نشده: این نوع تراز آزمایشی قبل از انجام هرگونه تعدیلات حسابداری (مانند استهلاک، پیشپرداختها، پیشدریافتها) تهیه میشود. ماندههای آن مستقیماً از دفتر کل استخراج شدهاند.

- تراز آزمایشی اصلاح شده: پس از ثبت و انتقال تمامی تعدیلات حسابداری به دفتر کل، تراز آزمایشی مجدداً تهیه میشود که به آن تراز آزمایشی اصلاح شده میگویند. این تراز آزمایشی شامل ماندههای نهایی و صحیح حسابها پس از اعمال تعدیلات است و مبنای اصلی برای تهیه صورتهای مالی نهایی است.

تفاوت تراز آزمایشی اصلاح شده و تراز آزمایشی اصلاح نشده: تفاوت اصلی در اعمال شدن یا نشدن تعدیلات است. تراز آزمایشی اصلاح شده، تصویر دقیقتری از وضعیت حسابها ارائه میدهد.

نحوه تهیه و تحلیل تراز آزمایشی

تهیه تراز آزمایشی یک فرآیند سیستماتیک است که نیاز به دقت بالا دارد.

مراحل تهیه تراز آزمایشی

- جمعآوری مانده حسابها از دفتر کل: ابتدا باید مانده نهایی (بدهکار یا بستانکار) تمامی حسابها را از دفتر کل استخراج کنید.

- نقل ماندهها به ستونهای مربوطه در تراز آزمایشی: هر مانده را در ستون مربوطه (بدهکار یا بستانکار) در فرم تراز آزمایشی وارد کنید.

- جمعبندی ستونهای بدهکار و بستانکار: مجموع هر دو ستون را محاسبه کنید.

- بررسی توازن: مجموع ستون بدهکار و بستانکار باید با هم برابر باشد. اگر برابر نبود، خطایی رخ داده و باید شناسایی و اصلاح شود.

ترتیب حسابها در تراز آزمایشی

اگرچه ترتیب حسابها در تراز آزمایشی تأثیری بر توازن نهایی ندارد، اما برای سهولت در بررسی و تحلیل، معمولاً حسابها به ترتیب مشخصی لیست میشوند:

- حسابهای دارایی (مانند نقد و بانک، حسابهای دریافتنی، موجودی کالا)

- حسابهای بدهی (مانند حسابهای پرداختنی، وامهای پرداختنی)

- حسابهای حقوق صاحبان سهام (مانند سرمایه، سود انباشته)

- حسابهای درآمد (مانند فروش خدمات، درآمد اجاره)

- حسابهای هزینه (مانند هزینه حقوق، هزینه اجاره، هزینه استهلاک)

تحلیل تراز آزمایشی:

تحلیل تراز آزمایشی فراتر از صرفاً بررسی توازن ارقام است. حسابداران باید:

- بررسی منطقی بودن ماندهها: آیا مانده هر حساب منطقی به نظر میرسد؟ (مثلاً حساب نقد و بانک نباید مانده بستانکار داشته باشد).

- شناسایی روندهای غیرعادی: آیا مانده یک حساب به طور غیرمعمولی بالا یا پایین است؟ این میتواند نشاندهنده یک اشتباه یا یک مشکل عملیاتی باشد.

اشتباهات رایج در تراز آزمایشی و نحوه اصلاح آنها

حتی با دقت بالا، ممکن است در تهیه تراز آزمایشی اشتباهاتی رخ دهد که باعث تراز نشدن تراز آزمایشی شود.

اشتباهات رایج در تراز نشدن تراز آزمایشی: چرا تراز ما تراز نمیشود؟

- اشتباه در جمع و تفریق: خطاهای محاسباتی در جمعبندی ستونهای دفتر کل یا خود تراز آزمایشی.

- اشتباه در نقل ارقام: انتقال نادرست مانده حسابها از دفتر کل به تراز آزمایشی (مثلاً جابجایی ارقام).

- ثبت یک طرفه تراکنشها: فراموشی ثبت یک طرف از یک معامله (فقط بدهکار یا فقط بستانکار).

- ثبت مبلغ اشتباه: ثبت مبلغی متفاوت در طرف بدهکار و بستانکار یک معامله.

- ثبت در حساب اشتباه: ثبت صحیح مبلغ اما در حساب نادرست (مثلاً به جای حسابهای دریافتنی، در حساب موجودی کالا).

چگونه اشتباهات تراز آزمایشی را اصلاح کنیم؟

برای نحوه اصلاح تراز آزمایشی و یافتن خطاها، میتوانید مراحل زیر را دنبال کنید:

- بررسی جمع ستونها: ابتدا مطمئن شوید که جمع ستونهای بدهکار و بستانکار به درستی انجام شده است.

- محاسبه اختلاف: تفاوت بین مجموع ستون بدهکار و بستانکار را محاسبه کنید.

- جستجوی مبلغ اختلاف:

- اگر اختلاف نصف مبلغی باشد، احتمالاً یک رقم از ستون بدهکار به اشتباه در ستون بستانکار (یا بالعکس) ثبت شده است.

- اگر اختلاف مضربی از 9 باشد، احتمالاً خطای جابجایی ارقام (Transposition Error) رخ داده است (مثلاً 45 به جای 54).

- اگر اختلاف مضربی از 10، 100 یا 1000 باشد، ممکن است در انتقال ارقام یک صفر کم یا زیاد شده باشد.

- بررسی ماندهها در دفتر کل: مانده هر حساب را مجدداً با دفتر کل مقایسه کنید.

- بررسی ثبتهای دفتر روزنامه: در صورت لزوم، ثبتهای دفتر روزنامه را برای یافتن خطاهای یک طرفه یا مبالغ اشتباه مرور کنید.

اشتباهات غیرقابل کشف در تراز آزمایشی چیست؟

برخی اشتباهات وجود دارند که باعث تراز نشدن تراز آزمایشی نمیشوند و به همین دلیل کشف آنها دشوارتر است:

- حذف کامل یک معامله: اگر یک معامله به طور کامل (هم بدهکار و هم بستانکار) ثبت نشود، توازن تراز آزمایشی حفظ میشود.

- ثبت مبلغ اشتباه در هر دو طرف: اگر یک معامله با مبلغ اشتباهی (مثلاً 1000 به جای 100) در هر دو طرف بدهکار و بستانکار ثبت شود، تراز آزمایشی همچنان تراز خواهد بود.

- ثبت در حساب اشتباه اما با ماهیت مشابه: مثلاً ثبت هزینه اجاره به جای هزینه بیمه. هر دو حساب ماهیت هزینه دارند و توازن را بر هم نمیزنند.

موارد اشتباهی که در تراز آزمایشی اثر ندارد

این موارد همان اشتباهات غیرقابل کشف در تراز آزمایشی هستند که توازن را حفظ میکنند اما دقت گزارشهای مالی را کاهش میدهند. کشف این خطاها نیازمند بررسی دقیقتر و تطبیق حسابها با اسناد مثبته است.

چه کسانی از تراز آزمایشی استفاده میکنند؟

تراز آزمایشی عمدتاً یک ابزار داخلی است و توسط افراد و بخشهای مختلفی در داخل سازمان مورد استفاده قرار میگیرد:

- حسابداران داخلی: برای بررسی صحت کار خود و آمادهسازی برای تهیه صورتهای مالی.

- حسابرسان: در فرآیند حسابرسی داخلی و خارجی، برای بررسی صحت سیستم حسابداری و کشف خطاهای احتمالی.

- مدیران مالی: برای درک اولیه از وضعیت حسابها و پیشبینیهای مالی.

- مدیران کسبوکار: در شرکتهای کوچکتر، ممکن است مدیران نیز برای درک اولیه از وضعیت مالی از آن استفاده کنند.

ارتباط تراز آزمایشی با سایر صورتهای مالی

تراز آزمایشی نقش محوری در فرآیند تهیه سایر صورتهای مالی دارد.

نقش تراز آزمایشی در تهیه صورت سود و زیان

حسابهای درآمد و هزینه که در تراز آزمایشی (به ویژه تراز آزمایشی اصلاح شده) وجود دارند، مستقیماً برای تهیه صورت سود و زیان استفاده میشوند. مانده این حسابها پس از بستن حسابهای موقت، به حساب سود و زیان منتقل میشود.

نقش تراز آزمایشی در تهیه صورت جریان وجوه نقد

اگرچه تراز آزمایشی مستقیماً برای تهیه صورت جریان وجوه نقد استفاده نمیشود، اما اطلاعات مربوط به مانده حسابهای دارایی و بدهی در آن، به خصوص حسابهای نقدی و غیرنقدی، برای محاسبه تغییرات در وجوه نقد و تهیه این صورت مالی ضروری است.

نکات مهم در تهیه و استفاده از تراز آزمایشی

- دقت در ثبت اولیه: اساس یک تراز آزمایشی صحیح، ثبت دقیق و کامل تراکنشها در دفتر روزنامه و انتقال صحیح به دفتر کل است.

- تعدیلات حسابداری: همواره از تراز آزمایشی اصلاح شده برای تهیه صورتهای مالی نهایی استفاده کنید تا اطلاعات دقیق و بهروز باشند.

- بررسی دورهای: تهیه تراز آزمایشی به صورت دورهای (ماهانه یا فصلی) به شناسایی زودهنگام خطاها کمک میکند.

تراز آزمایشی در مقابل تراز کل (مقایسه با یک مفهوم مشابه دیگر)

گاهی اوقات تراز آزمایشی با تراز کل اشتباه گرفته میشود. تراز کل در واقع همان دفتر کل است که فهرستی از تمامی حسابها و گردش بدهکار و بستانکار آنها را در طول یک دوره نشان میدهد. تراز آزمایشی اما فقط مانده نهایی هر حساب را از دفتر کل استخراج کرده و به صورت یک گزارش خلاصه ارائه میدهد. به عبارت دیگر، تراز کل یک دفتر است و تراز آزمایشی یک گزارش از خلاصهای از ماندههای آن دفتر.

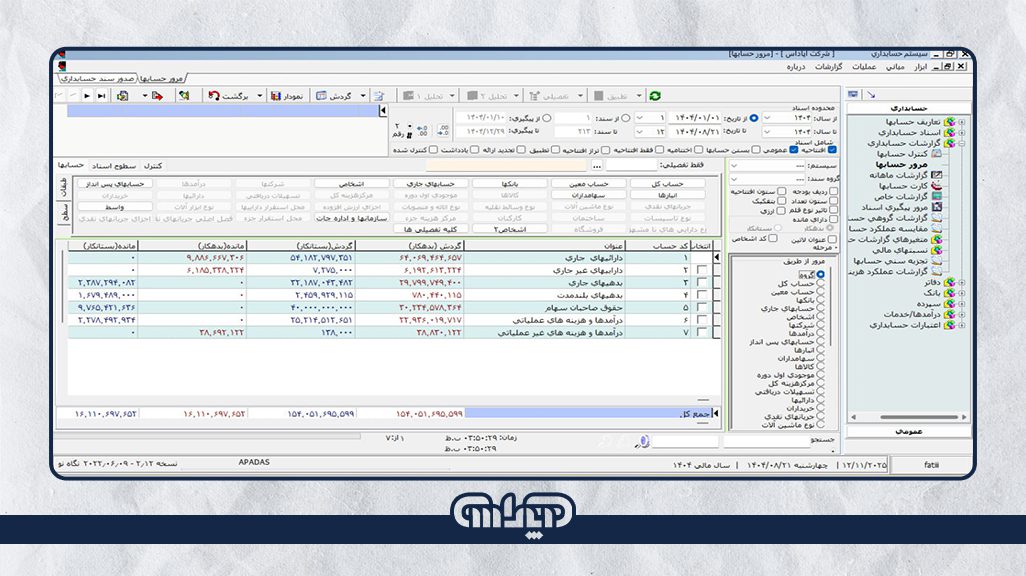

نرمافزارهای حسابداری و کمک به تهیه تراز آزمایشی

امروزه، نرمافزارهای حسابداری نقش بسیار مهمی در تسهیل تهیه تراز آزمایشی ایفا میکنند. این نرمافزارها به طور خودکار پس از ثبت تراکنشها در دفتر روزنامه و انتقال به دفتر کل، میتوانند تراز آزمایشی را در انواع مختلف (دو ستونی، چهار ستونی و…) تولید کنند. این قابلیت نه تنها سرعت کار را افزایش میدهد، بلکه احتمال خطاهای انسانی را نیز به شدت کاهش میدهد و به حسابداران تازهکار کمک شایانی میکند.

جمعبندی و اهمیت درک صحیح

در پایان، درک صحیح تراز آزمایشی و تفاوت آن با ترازنامه، برای هر فعال اقتصادی و مالی امری ضروری است. تراز آزمایشی به عنوان یک ابزار کنترلی داخلی، صحت اولیه ثبتها و توازن حسابها را تضمین میکند و سنگ بنای تهیه صورتهای مالی دقیق است. در مقابل، ترازنامه یک گزارش نهایی و جامع است که وضعیت مالی شرکت را در یک مقطع زمانی خاص به تصویر میکشد و مبنای تصمیمگیریهای مهم سرمایهگذاری و اعتباری قرار میگیرد. با تسلط بر این دو مفهوم کلیدی و تفاوت تراز آزمایشی و ترازنامه، میتوانید با اطمینان بیشتری به تحلیل و تفسیر اطلاعات مالی بپردازید و به دقت و شفافیت گزارشگری مالی کمک کنید.

سوالات متداول درباره تراز آزمایشی و ترازنامه

در این بخش به برخی از سوالات رایج کاربران در مورد تراز آزمایشی و ترازنامه پاسخ میدهیم:

- تراز آزمایشی چیست؟ تراز آزمایشی یک لیست داخلی از تمامی حسابهای دفتر کل و ماندههای بدهکار یا بستانکار آنهاست که برای بررسی توازن و صحت محاسبات حسابداری تهیه میشود.

- تفاوت تراز آزمایشی با ترازنامه چیست؟ تراز آزمایشی یک ابزار داخلی برای بررسی صحت محاسبات است و شامل تمام حسابها (دائمی و موقت) میشود، در حالی که ترازنامه یک صورت مالی نهایی است که وضعیت مالی شرکت را در یک مقطع زمانی خاص نشان میدهد و فقط شامل حسابهای دائمی (دارایی، بدهی، حقوق صاحبان سهام) است.

- چگونه تراز آزمایشی تهیه کنیم؟ برای تهیه تراز آزمایشی، ابتدا مانده نهایی تمامی حسابها را از دفتر کل استخراج کرده و آنها را در ستونهای بدهکار یا بستانکار تراز آزمایشی وارد میکنیم. سپس مجموع هر دو ستون را محاسبه کرده و از توازن آنها اطمینان حاصل میکنیم.

- چرا تراز آزمایشی تراز نمیشود؟ تراز نشدن تراز آزمایشی معمولاً به دلیل خطاهایی مانند اشتباه در جمع و تفریق، نقل اشتباه ارقام، ثبت یک طرفه تراکنشها یا ثبت مبلغ اشتباه در یک طرف معامله رخ میدهد.

- اشتباهات رایج در تراز آزمایشی کدامند؟ اشتباهات رایج شامل خطاهای محاسباتی، خطاهای نقل و انتقال، خطاهای ثبت یک طرفه، و خطاهای جابجایی ارقام است. برخی اشتباهات مانند حذف کامل یک معامله یا ثبت مبلغ اشتباه در هر دو طرف، باعث تراز نشدن تراز آزمایشی نمیشوند.

- ترازنامه چیست؟ ترازنامه یک صورت مالی رسمی است که داراییها، بدهیها و حقوق صاحبان سهام یک شرکت را در یک تاریخ خاص نشان میدهد و معادله حسابداری (دارایی = بدهی + حقوق صاحبان سهام) را منعکس میکند.

- چه کسانی از تراز آزمایشی استفاده میکنند؟ عمدتاً حسابداران داخلی، حسابرسان، مدیران مالی و در برخی موارد مدیران کسبوکارهای کوچک از تراز آزمایشی برای بررسی صحت دادههای مالی و آمادهسازی صورتهای مالی استفاده میکنند.