سند حسابداری ، فرم یا برگهای است که تمامی رویدادهای مالی یک سازمان را به صورت منظم و طبق اصول حسابداری ثبت میکند. این سند، مبنای اصلی برای تجزیه و تحلیل، طبقهبندی و خلاصهسازی اطلاعات مالی است و هرگونه تغییر در وضعیت مالی شرکت، اعم از خرید، فروش، دریافت، پرداخت و سایر تراکنشها، ابتدا در قالب یک سند حسابداری ثبت میشود. در واقع، مفهوم سند حسابداری به مستندسازی دقیق و قابل اتکای هر رویداد مالی اشاره دارد که به شفافیت، صحت و قابلیت اتکای گزارشهای مالی کمک شایانی میکند.

چرا سند حسابداری اهمیت دارد؟

در کوچکترین استارتاپها تا شرکتهای بزرگ بینالمللی، مدیریت دقیق امور مالی از اهمیت حیاتی برخوردار است. بدون یک سیستم ثبت و نگهداری منظم، ردیابی جریان پول، سودآوری و وضعیت مالی شرکت غیرممکن خواهد بود. اینجاست که اهمیت سند حسابداری خود را نشان میدهد. سند حسابداری نه تنها یک ابزار برای ثبت اطلاعات است، بلکه ستون فقراتی است که تمام تصمیمگیریهای مالی و مدیریتی بر پایه آن استوار است.

نقش سند حسابداری در شفافیت مالی

سند حسابداری، با ثبت جزئیات هر تراکنش مالی، به ایجاد شفافیت کامل در امور مالی کمک میکند. این شفافیت برای ذینفعان داخلی (مدیران، سهامداران) و خارجی (سرمایهگذاران، بانکها، سازمان امور مالیاتی) بسیار حیاتی است. با وجود اسناد حسابداری دقیق، میتوان به راحتی منشأ هر مبلغ ورودی یا خروجی را ردیابی کرد و از بروز ابهامات، اشتباهات یا حتی سوءاستفادههای مالی جلوگیری نمود. این مستندات مالی، پایه و اساس هرگونه حسابرسی و بررسی دقیق مالی هستند.

جایگاه سند حسابداری در چرخه حسابداری

چرخه حسابداری، به مجموعهای از مراحل گفته میشود که یک رویداد مالی از زمان وقوع تا تهیه صورتهای مالی نهایی طی میکند. سند حسابداری اولین گام و نقطه شروع این چرخه است. پس از وقوع یک رویداد مالی، ابتدا سند حسابداری مربوط به آن تهیه و ثبت میشود. سپس اطلاعات از این سند به دفتر روزنامه، دفتر کل و در نهایت به صورتهای مالی منتقل میگردد. بدون ثبت صحیح و به موقع اسناد حسابداری، کل چرخه حسابداری مختل شده و خروجیهای آن (مانند ترازنامه و صورت سود و زیان) فاقد اعتبار خواهند بود.

برای درک عمیقتر مفهوم سند حسابداری، لازم است آن را از دیدگاههای مختلف بررسی کنیم و تفاوت آن را با سایر مستندات مالی روشن سازیم.

سند حسابداری از دیدگاه علمی و عملی

از دیدگاه علمی، تعریف سند حسابداری عبارت است از: یک فرم استاندارد که در آن اثرات مالی یک رویداد اقتصادی بر حسابهای مختلف (بدهکار و بستانکار) با رعایت اصول و استانداردهای حسابداری ثبت میشود. این سند، مبنای ورود اطلاعات به دفاتر حسابداری و سیستمهای نرمافزاری است.

در عمل، سند حسابداری به عنوان یک ابزار اجرایی، به حسابداران کمک میکند تا هر تراکنش مالی را به زبانی قابل فهم برای سیستم حسابداری تبدیل کنند. این سند شامل اطلاعاتی مانند تاریخ، شماره، شرح رویداد، حسابهای درگیر (بدهکار و بستانکار) و مبلغ مربوطه است.

تفاوت سند حسابداری با سایر مستندات مالی

گاهی اوقات ممکن است سند حسابداری با سایر مستندات مالی مانند فاکتور خرید، فاکتور فروش، رسید بانکی یا قرارداد اشتباه گرفته شود. تفاوت اصلی در این است که:

- مستندات مالی (اسناد مثبته): اینها مدارک اولیه و پشتیبان هستند که وقوع یک رویداد مالی را اثبات میکنند. مثلاً یک فاکتور فروش، نشاندهنده وقوع فروش است.

- سند حسابداری: این سند، تفسیر حسابداریِ رویداد مالی است. یعنی بر اساس فاکتور فروش، حسابدار تصمیم میگیرد چه حسابهایی (مثلاً حساب صندوق یا بانک بدهکار و حساب فروش بستانکار) را تحت تأثیر قرار دهد و با چه مبلغی ثبت کند.

در واقع، سند حسابداری بر اساس مستندات مثبته تهیه میشود و بدون وجود مستندات پشتیبان، اعتبار کافی نخواهد داشت.

اجزای کلیدی سند حسابداری: چه چیزی یک سند را کامل میکند؟

یک سند حسابداری کامل و معتبر، از بخشهای مختلفی تشکیل شده است که هر یک اطلاعات حیاتی را در خود جای دادهاند. آشنایی با اجزای سند حسابداری برای هر حسابدار یا صاحب کسبوکار ضروری است.

-

تاریخ سند

تاریخ، نشاندهنده زمان وقوع رویداد مالی و زمان ثبت آن است. این جز برای رعایت اصل دوره مالی و همچنین ردیابی رویدادها به ترتیب زمانی اهمیت دارد.

-

شماره سند

هر سند حسابداری باید یک شماره منحصر به فرد داشته باشد. این شمارهگذاری معمولاً به صورت متوالی انجام میشود تا از تکرار یا حذف اسناد جلوگیری شود و امکان ارجاع و ردیابی آسان فراهم شود.

-

شرح یا موضوع سند

این بخش، توضیح مختصری از رویداد مالی است که در حال ثبت شدن است. شرح سند باید واضح، دقیق و گویا باشد تا در آینده، خواننده بتواند به راحتی ماهیت تراکنش را درک کند.

-

طرفین حساب (بدهکار و بستانکار)

قلب هر سند حسابداری، بخش بدهکار و بستانکار آن است. بر اساس اصل دو طرفه حسابداری، هر تراکنش مالی حداقل دو حساب را تحت تأثیر قرار میدهد: یک حساب بدهکار میشود و یک حساب بستانکار. مجموع مبالغ بدهکار و بستانکار در هر سند باید برابر باشد.

-

مبلغ سند

مبلغ عددی رویداد مالی که باید به دقت و بدون اشتباه ثبت شود.

-

پیوستها و مستندات مثبته

همانطور که قبلاً اشاره شد، هر سند حسابداری باید دارای مستندات پشتیبان یا اسناد مثبته باشد. این پیوستها میتوانند شامل فاکتورها، رسیدها، قراردادها، برگههای بانکی و سایر مدارکی باشند که وقوع و جزئیات رویداد مالی را تأیید میکنند.

انواع اسناد حسابداری: طبقهبندی بر اساس رویداد و ماهیت

انواع سند حسابداری را میتوان بر اساس معیارهای مختلفی طبقهبندی کرد که هر یک کاربرد خاص خود را دارند.=

بر اساس نوع رویداد مالی:

-

سند افتتاحیه: آغازگر دفتر حسابداری

این سند در ابتدای هر دوره مالی (معمولاً ابتدای سال مالی) تهیه میشود و شامل ثبت مانده حسابهای دائمی از دوره مالی قبل است. سند افتتاحیه، در واقع، ترازنامه ابتدای دوره را به صورت سند حسابداری در دفاتر جدید وارد میکند.

-

سند اختتامیه: پایانبخش دوره مالی

در پایان هر دوره مالی، برای بستن حسابهای موقت (مانند درآمدها و هزینهها) و انتقال مانده آنها به حساب سود و زیان و سپس به حساب سرمایه، سند اختتامیه تهیه میشود. این سند، آمادهسازی حسابها برای شروع دوره مالی جدید را انجام میدهد.

-

سند اصلاحی: تصحیح اشتباهات

گاهی اوقات ممکن است در طول دوره مالی، اشتباهاتی در ثبت اسناد رخ دهد یا نیاز به تعدیلاتی برای رعایت اصول حسابداری (مانند استهلاک یا پیشپرداختها) باشد. سند اصلاحی برای ثبت این تعدیلات و تصحیحات به کار میرود.

-

سند موقت: ثبت رویدادهای خاص (مانند حقوق و دستمزد، استهلاک)

این نوع سند برای ثبت رویدادهای مالی که به صورت دورهای و در فواصل زمانی مشخص اتفاق میافتند، استفاده میشود. مثالهای بارز آن شامل ثبت حقوق و دستمزد، استهلاک داراییها، یا تعدیلات مربوط به پیشپرداختها و پیشدریافتها است.

-

سند دائم: ثبت رویدادهای مستمر (مانند خرید و فروش)

سند دائم برای ثبت تراکنشهای مالی روزمره و مستمر یک کسبوکار مانند خرید و فروش کالا و خدمات، دریافت و پرداخت وجه نقد، و سایر عملیات جاری استفاده میشود.

بر اساس نحوه ثبت:

-

سند حسابداری دستی (کاغذی)

این نوع سند به صورت فیزیکی و با فرمهای چاپی مخصوص تهیه و ثبت میشود. سند حسابداری دستی هنوز هم در برخی کسبوکارهای کوچک یا برای مستندسازی اولیه کاربرد دارد.

-

سند حسابداری کامپیوتری (نرمافزاری)

با پیشرفت تکنولوژی، اکثر شرکتها از نرمافزارهای حسابداری برای ثبت اسناد استفاده میکنند. سند حسابداری کامپیوتری به صورت الکترونیکی در سیستم ثبت میشود که مزایایی مانند سرعت بالا، دقت بیشتر، امکان گزارشگیری متنوع و بایگانی آسان را به همراه دارد.

-

سند حسابداری مرکب (شامل چندین رویداد)

سندی که شامل چندین ردیف بدهکار و بستانکار باشد و چندین حساب را تحت تأثیر قرار دهد، سند حسابداری مرکب نامیده میشود. این اسناد معمولاً برای ثبت تراکنشهای پیچیدهتر یا جمعآوری چندین رویداد مشابه در یک سند استفاده میشوند.

-

سند حسابداری ساده (شامل یک رویداد)

سندی که تنها یک حساب بدهکار و یک حساب بستانکار دارد، سند حسابداری ساده است. این نوع سند برای ثبت تراکنشهای مالی ساده و مستقیم به کار میرود.

-

اسناد مثبته چیست؟ (نقش مستندات پشتیبان)

همانطور که پیشتر اشاره شد، اسناد مثبته مدارک و شواهدی هستند که وقوع یک رویداد مالی را اثبات میکنند. این اسناد شامل: فاکتورها، رسیدها، قراردادها، صورتحسابهای بانکی، برگههای انبار و هر مدرک دیگری است که به عنوان پشتوانه قانونی و مالی برای ثبت سند حسابداری عمل میکند. بدون اسناد مثبته، سند حسابداری فاقد اعتبار است و در زمان حسابرسی با مشکل مواجه خواهد شد.

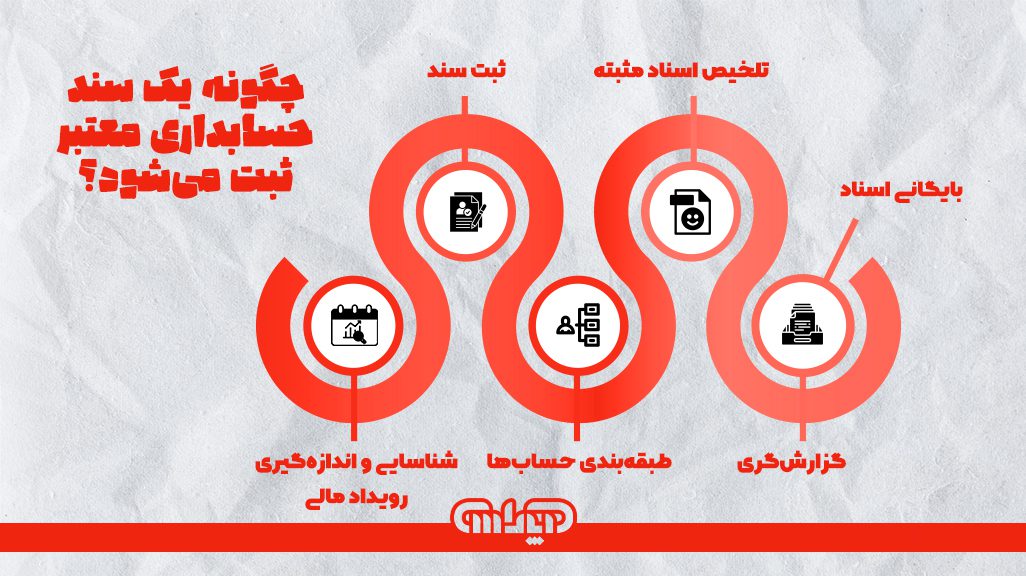

فرآیند ثبت سند حسابداری: گام به گام تا یک سند معتبر

نحوه ثبت سند حسابداری یک فرآیند سیستماتیک است که باید با دقت و رعایت اصول انجام شود.

-

شناسایی رویداد مالی

اولین گام، شناسایی و تشخیص وقوع یک رویداد مالی است. این رویداد میتواند خرید کالا، فروش خدمات، پرداخت حقوق، دریافت وجه از مشتری و غیره باشد.

-

جمعآوری و بررسی اسناد مثبته

پس از شناسایی رویداد، باید تمامی اسناد مثبته مربوط به آن (مانند فاکتور خرید، رسید بانکی، قرارداد) جمعآوری و صحت و کامل بودن آنها بررسی شود.

-

تجزیه و تحلیل رویداد مالی (تعیین حسابهای بدهکار و بستانکار)

این مرحله، مهمترین بخش فرآیند است. حسابدار باید با استفاده از دانش حسابداری خود، تأثیر رویداد مالی را بر معادله حسابداری (دارایی = بدهی + سرمایه) تجزیه و تحلیل کند و مشخص کند کدام حسابها بدهکار و کدام حسابها بستانکار میشوند و با چه مبلغی. این کار بر اساس اصول بدهکار و بستانکار انجام میشود.

-

ثبت سند در دفتر یا نرمافزار حسابداری

پس از تجزیه و تحلیل، اطلاعات مربوط به رویداد مالی در فرم سند حسابداری (دستی یا نرمافزاری) وارد میشود. این شامل تاریخ، شماره، شرح، حسابهای بدهکار و بستانکار و مبالغ مربوطه است.

-

بایگانی اسناد

پس از ثبت سند، هم سند حسابداری و هم اسناد مثبته مربوط به آن باید به صورت منظم و طبقهبندی شده بایگانی شوند تا در صورت نیاز، به راحتی قابل دسترسی باشند.

کاربردها و مزایای اسناد حسابداری: چرا نباید از آنها غافل شد؟

کاربرد سند حسابداری فراتر از صرفاً ثبت اطلاعات است. این اسناد مزایای بیشماری برای مدیریت و کنترل مالی کسبوکار دارند.

مبنای تهیه صورتهای مالی

تمامی صورتهای مالی اساسی مانند: ترازنامه، صورت سود و زیان، و صورت جریان وجوه نقد، بر پایه اطلاعات ثبت شده در اسناد حسابداری تهیه میشوند. صحت و دقت این صورتها مستقیماً به کیفیت اسناد حسابداری بستگی دارد.

ابزار کنترل و نظارت مالی

با بررسی اسناد حسابداری، مدیران و حسابرسان میتوانند بر جریانهای مالی نظارت داشته باشند، از رعایت بودجه اطمینان حاصل کنند و هرگونه انحراف یا مشکل مالی را شناسایی کنند.

کمک به تصمیمگیریهای مدیریتی

اطلاعات دقیق و بهروز که از طریق اسناد حسابداری جمعآوری میشود، مبنای محکمی برای تصمیمگیریهای استراتژیک و عملیاتی مدیران فراهم میکند. مثلاً در تصمیمگیری ِسرمایهگذاری جدید، کاهش هزینهها یا افزایش تولید، اطلاعات مالی بسیار مهم هستند.

مبنای حسابرسی و رسیدگی

در هر حسابرسی داخلی یا خارجی، حسابرسان ابتدا به سراغ اسناد حسابداری و اسناد مثبته میروند تا از صحت و اعتبار گزارشهای مالی اطمینان حاصل کنند.

اثبات وقوع رویدادهای مالی

اسناد حسابداری به همراه مستندات پشتیبان، شواهد قانونی و قابل اتکایی برای اثبات وقوع رویدادهای مالی در برابر مراجع قانونی و سازمان امور مالیاتی هستند.

ثبت سند حسابداری در اکسل: راهکاری برای کسبوکارهای کوچک

برای کسبوکارهای کوچک که ممکن است بودجه یا نیاز به نرمافزارهای حسابداری پیچیده نداشته باشند، ثبت سند حسابداری در اکسل میتواند یک راهکار موقت و کاربردی باشد.

مزایا و معایب استفاده از اکسل

مزایا:

هزینه کم: نرمافزار اکسل معمولاً در دسترس است و نیاز به خرید نرمافزار حسابداری گرانقیمت نیست.

انعطافپذیری: میتوان فرمت سند را بر اساس نیازهای خاص کسبوکار سفارشیسازی کرد.

آشنایی: بسیاری از افراد با محیط اکسل آشنایی دارند و کار با آن آسان است.

معایب:

خطای انسانی بالا: احتمال بروز اشتباه در ورود دادهها و فرمولنویسی بیشتر است.

عدم یکپارچگی: ارتباط با سایر سیستمها (مانند بانکی یا فروش) دشوار است.

امنیت پایین: حفاظت از دادهها در اکسل نسبت به نرمافزارهای تخصصی کمتر است.

گزارشگیری محدود: تهیه گزارشهای پیچیده و تحلیلی دشوارتر است.

نکات کلیدی برای ایجاد فرمت استاندارد

اگر قصد دارید سند حسابداری دستی یا در اکسل ثبت کنید، رعایت نکات زیر ضروری است:

- سربرگ کامل: شامل نام شرکت، عنوان “سند حسابداری”، شماره سند و تاریخ.

- ستونهای استاندارد: برای ردیف، کد حساب، نام حساب، شرح تفصیلی، مبلغ بدهکار و مبلغ بستانکار.

- جمع کل: اطمینان از برابری جمع ستونهای بدهکار و بستانکار.

- فضای پیوست: مشخص کردن تعداد پیوستها.

- امضاها: فضای برای امضای تهیهکننده، تأییدکننده و مدیر مالی.

سوالات متداول درباره سند حسابداری

در این بخش به برخی از سوالات متداول درباره سند حسابداری پاسخ میدهیم.

سند حسابداری توسط چه کسی ثبت میشود؟

سند حسابداری معمولاً توسط حسابدار یا کمکحسابدار شرکت ثبت میشود. در کسبوکارهای کوچک، ممکن است صاحب کسبوکار این وظیفه را برعهده داشته باشد.

تفاوت سند روزنامه با سند حسابداری چیست؟

سند حسابداری فرمی است که رویداد مالی را برای اولین بار و به صورت تفکیک شده (بدهکار و بستانکار) ثبت میکند. دفتر روزنامه دفتری است که اطلاعات از اسناد حسابداری به ترتیب تاریخ وقوع به آن منتقل میشود. در واقع، سند حسابداری ورودی اولیه است و دفتر روزنامه، محلی برای جمعآوری و ثبت متوالی این اسناد است.

آیا ثبت سند حسابداری خودکار امکانپذیر است؟

بله، در بسیاری از نرمافزارهای حسابداری پیشرفته، امکان ثبت خودکار اسناد حسابداری برای رویدادهای تکراری و استاندارد (مانند حقوق و دستمزد، استهلاک، یا ثبت فاکتورهای فروش از سیستم فروش) وجود دارد. این ویژگی به افزایش سرعت و کاهش خطای انسانی کمک میکند.

چه مدت باید اسناد حسابداری را نگهداری کرد؟

بر اساس قوانین مالیاتی و تجاری ایران، اسناد حسابداری و دفاتر قانونی باید حداقل به مدت 10 سال نگهداری شوند. این مدت زمان برای حسابرسیهای احتمالی و اثبات صحت اطلاعات مالی ضروری است.

اهمیت سند حسابداری در موفقیت کسبوکار

در پایان این راهنمای جامع، میتوان گفت که سند حسابداری نه تنها یک فرم اداری، بلکه شریان حیاتی هر سیستم مالی و ستون فقرات مدیریت کسبوکار است. درک مفهوم سند حسابداری، انواع سند حسابداری، اجزای سند حسابداری و نحوه ثبت سند حسابداری برای هر فردی که با امور مالی سروکار دارد، ضروری است. این اسناد، با فراهم آوردن اطلاعات دقیق و قابل اتکا، به شفافیت مالی، کنترل داخلی، تصمیمگیریهای آگاهانه و در نهایت، موفقیت و پایداری کسبوکار کمک شایانی میکنند. سرمایهگذاری در آموزش صحیح و استفاده از ابزارهای مناسب برای ثبت اسناد حسابداری، گامی مهم در جهت سلامت مالی و رشد پایدار هر سازمانی است.