معادله اساسی حسابداری، پایه و اساس تمام ثبتهای مالی است و به صورت زیر بیان میشود: داراییها = بدهیها + سرمایه (حقوق صاحبان سهام). این معادله نشاندهنده توازن همیشگی بین منابع اقتصادی یک واحد تجاری (داراییها) و منابع تأمین مالی آن (بدهیها و سرمایه) است و هر تراکنش مالی باید این توازن را حفظ کند. معادله اساسی حسابداری نه تنها تراکنشهای مرتبط با دارایی، بدهی و سرمایه را ثبت میکند، بلکه میتواند تأثیر درآمد، هزینه و سایر تراکنشها را نیز نشان دهد و مبنای تهیه صورتهای مالی است.

معادله حسابداری به عنوان یکی از اساسیترین ستونهای دانش حسابداری، نقش حیاتی در شفافسازی وضعیت مالی ایفا میکند. در این مقاله از حسابداری آپاداس، به طور جامع به بررسی مفهوم، اجزا، فرمول، اهمیت و کاربردهای این معادله کلیدی خواهیم پرداخت تا درک کاملی از آن برای دانشجویان حسابداری، کارآفرینان و علاقهمندان به امور مالی حاصل شود.

معادله حسابداری چیست؟

معادله حسابداری، که گاهی از آن با عنوان فرمول اساسی حسابداری یا معادله ترازنامه نیز یاد میشود، یک رابطه ریاضی است که وضعیت مالی یک واحد تجاری را در یک مقطع زمانی خاص نشان میدهد. این معادله بیانگر این اصل اساسی است که تمام منابعی که یک کسبوکار در اختیار دارد (داراییها)، باید از طریق منابعی که این داراییها تأمین شدهاند (بدهیها و حقوق صاحبان سهام) قابل توجیه باشد. به عبارت دیگر، هر آنچه که یک شرکت دارد، باید برابر با آنچه که به دیگران (بدهیها) و به صاحبان خود (حقوق صاحبان سهام) بدهکار است، باشد. این اصل، سنگ بنای حسابداری دوطرفه (Double-entry bookkeeping) است که تضمین میکند هر تراکنش مالی، اثر متقابلی بر حسابها داشته و تعادل کلی را حفظ میکند.

فرمول معادله حسابداری

فرمول اصلی و بنیادین معادله حسابداری به صورت زیر بیان میشود:

دارایی = بدهی + حقوق صاحبان سهام

این فرمول، قلب تپنده سیستم حسابداری است و باید در تمام زمانها برقرار باشد. هرگونه تغییری در یکی از اجزای این معادله، باید با تغییری متناسب در سوی دیگر یا همان سوی معادله، همراه باشد تا تعادل برقرار بماند. درک این فرمول، اولین گام برای فهمیدن چگونگی ثبت و تحلیل تراکنشهای مالی در یک کسبوکار است.

اجزای اصلی معادله حسابداری کدامند؟

برای درک عمیقتر معادله حسابداری، لازم است با ماهیت و انواع هر یک از اجزای آن آشنا شویم:

ماهیت داراییها (Assets)

داراییها منابع اقتصادی هستند که تحت کنترل یک واحد تجاری قرار دارند و انتظار میرود در آینده منافع اقتصادی برای آن ایجاد کنند. این منابع میتوانند ملموس (مانند ساختمان و ماشینآلات) یا ناملموس (مانند سرقفلی و حق اختراع) باشند. داراییها نشاندهنده آنچه که شرکت مالک آن است و از آن برای تولید درآمد استفاده میکند، هستند.

انواع داراییها

داراییها بر اساس سرعت تبدیل شدن به وجه نقد یا مصرف شدن، به دو دسته اصلی تقسیم میشوند:

- دارایی جاری :(Current Assets) این داراییها انتظار میرود ظرف یک سال یا چرخه عملیاتی عادی کسبوکار (هر کدام طولانیتر باشد) به وجه نقد تبدیل شوند یا مصرف گردند. مثالهایی از داراییهای جاری شامل نقد و بانک، حسابهای دریافتنی (بدهی مشتریان)، موجودی کالا، و پیشپرداختها است.

- دارایی غیرجاری :(Non-current Assets) این داراییها برای استفاده بلندمدت در عملیات کسبوکار نگهداری میشوند و انتظار نمیرود ظرف یک سال به وجه نقد تبدیل شوند. مثالهایی از داراییهای غیرجاری عبارتند از: املاک، ماشینآلات و تجهیزات، وسایل نقلیه، و سرمایهگذاریهای بلندمدت.

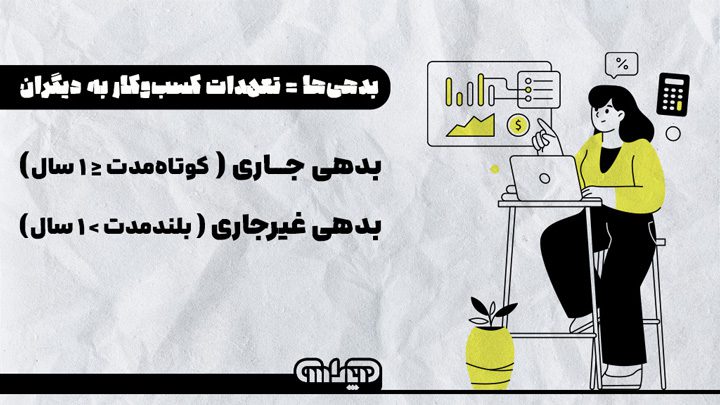

ماهیت بدهیها (Liabilities)

بدهیها تعهدات فعلی یک واحد تجاری هستند که ناشی از رویدادهای گذشته بوده و انتظار میرود با خروج منابع اقتصادی (مانند پرداخت وجه نقد یا ارائه کالا و خدمات) تسویه شوند. بدهیها نشاندهنده ادعای اشخاص ثالث بر داراییهای شرکت هستند.

انواع بدهیها

بدهیها نیز بر اساس زمان سررسیدشان به دو دسته اصلی تقسیم میشوند:

- بدهی جاری(Current Liabilities): این بدهیها انتظار میرود ظرف یک سال یا چرخه عملیاتی عادی کسبوکار تسویه شوند. مثالهایی از بدهیهای جاری شامل حسابهای پرداختنی (بدهی به تأمینکنندگان)، وامهای کوتاهمدت، و مالیاتهای پرداختنی است.

- بدهی غیرجاری (Non-current Liabilities) یا بدهی بلندمدت: این بدهیها سررسیدشان بیش از یک سال است. مثالهایی از بدهیهای غیرجاری عبارتند از: وامهای بلندمدت بانکی، اوراق قرضه پرداختنی، و تعهدات اجاره بلندمدت.

ماهیت حقوق صاحبان سهام (Equity)

حقوق صاحبان سهام، که به آن سرمایه نیز گفته میشود، نشاندهنده منافع باقیمانده در داراییهای یک واحد تجاری پس از کسر تمام بدهیهای آن است. این بخش، ادعای مالکان (سهامداران در شرکتهای سهامی) بر داراییهای شرکت را نشان میدهد.

درواقع سرمایه نوعی بدهی است، بدهی که شرکت باید به سهامداران بپردازد. این نوع نگرش براساس فرض تفکیک شخصیت قابل درک میباشد. با این فرض، شخصیت بنگاه اقتصادی کاملا جدا از شخصیت سهامداران در نظر گرفته میشود بنابراین مبلغی که برای شروع کسبوکار بهعنوان سرمایه پرداخت میشود بدهی است که باید در زمان انحلال، تسویه گردد.

حقوق صاحبان سهام معمولاً از اجزای مختلفی تشکیل شده است، از جمله:

- سرمایه اولیه(Paid-in Capital) : مبلغی که صاحبان در ابتدا برای راهاندازی کسبوکار سرمایهگذاری کردهاند.

- سود انباشته (Retained Earnings): سودی که شرکت در طول زمان کسب کرده و بین صاحبان توزیع نکرده، بلکه آن را برای سرمایهگذاری مجدد در کسبوکار نگه داشته است.

در واقع، حقوق صاحبان سهام با افزایش سود (ناشی از درآمدها) افزایش و با کاهش سود (ناشی از هزینهها و سود سهام پرداختی) کاهش مییابد.

تأثیر رویدادهای مالی بر معادله حسابداری

هر تراکنش مالی که در یک کسبوکار رخ میدهد، بر معادله حسابداری تأثیر میگذارد، اما اصل مهم این است که این تأثیر همیشه باید به گونهای باشد که تعادل معادله حفظ شود. این اصل، اساس کارکرد سیستم حسابداری دوطرفه است. بیایید با چند مثال عملی، این موضوع را روشنتر کنیم:

مثال ۱: سرمایهگذاری اولیه مالک: فرض کنید مالک کسبوکار مبلغ ۱۰۰ میلیون تومان به حساب بانکی شرکت واریز میکند.

- تأثیر: دارایی (حساب بانکی) ۱۰۰ میلیون تومان افزایش مییابد و حقوق صاحبان سهام (سرمایه اولیه) نیز ۱۰۰ میلیون تومان افزایش مییابد.

- معادله: ۱۰۰ میلیون (دارایی) = ۰ (بدهی) + ۱۰۰ میلیون (حقوق صاحبان سهام) – تعادل برقرار است.

مثال ۲: خرید تجهیزات با وام: شرکت یک دستگاه تجهیزات به ارزش ۵۰ میلیون تومان خریداری میکند و مبلغ را به صورت نقد پرداخت مینماید.

- تأثیر: دارایی (تجهیزات) ۵۰ میلیون تومان افزایش مییابد و دارایی دیگر (حساب بانکی) ۵۰ میلیون تومان کاهش مییابد.

- معادله: (۱۰۰ میلیون + ۵۰ میلیون – ۵۰ میلیون) (دارایی) = ۰ (بدهی) + ۱۰۰ میلیون (حقوق صاحبان سهام) – تعادل برقرار است.

مثال ۳: دریافت درآمد نقدی: شرکت ۵ میلیون تومان بابت ارائه خدمات به مشتری دریافت میکند.

- تأثیر: دارایی (حساب بانکی) ۵ میلیون تومان افزایش مییابد و حقوق صاحبان سهام (از طریق افزایش سود) نیز ۵ میلیون تومان افزایش مییابد.

- معادله: (۱۰۰ میلیون + ۵ میلیون) (دارایی) = ۰ (بدهی) + (۱۰۰ میلیون + ۵ میلیون) (حقوق صاحبان سهام) – تعادل برقرار است.

مثال ۴: پرداخت هزینه نقدی: شرکت ۲ میلیون تومان بابت اجاره دفتر پرداخت میکند.

- تأثیر: دارایی (حساب بانکی) ۲ میلیون تومان کاهش مییابد و حقوق صاحبان سهام (از طریق کاهش سود به دلیل هزینه) نیز ۲ میلیون تومان کاهش مییابد.

- معادله: (۱۰۰ میلیون + ۵ میلیون – ۲ میلیون) (دارایی) = ۰ (بدهی) + (۱۰۰ میلیون + ۵ میلیون – ۲ میلیون) (حقوق صاحبان سهام) – تعادل برقرار است.

چرا معادله حسابداری در حسابداری مهم است؟ (اهمیت و کاربردها)

معادله حسابداری صرفاً یک فرمول ریاضی نیست، بلکه ابزاری حیاتی برای درک و مدیریت مالی یک کسبوکار است. اهمیت آن در موارد زیر خلاصه میشود:

- درک وضعیت مالی: این معادله یک نمای کلی و شفاف از منابع و تعهدات مالی یک شرکت ارائه میدهد.

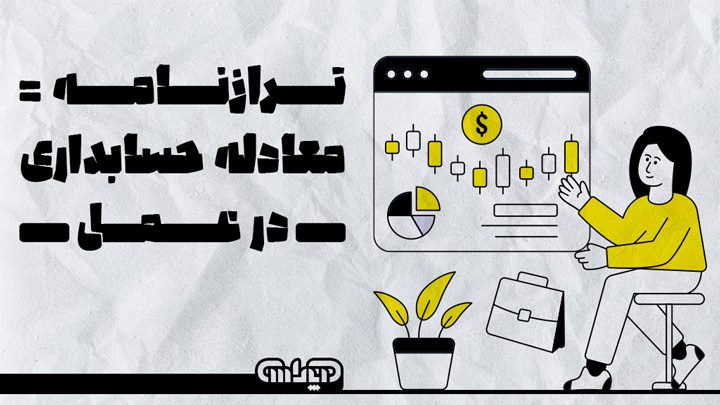

- پایه صورتهای مالی: معادله حسابداری اساس و ستون فقرات ترازنامه (Balance Sheet) است. ترازنامه در واقع نمایش تصویری این معادله در یک تاریخ مشخص است.

- فهم حسابداری دوطرفه: این معادله به درک منطق پشت سیستم حسابداری دوطرفه کمک میکند، جایی که هر تراکنش دو اثر متقابل دارد.

- مبنای تحلیل مالی: با درک این معادله، میتوان تحلیلهای مالی اولیه را انجام داد و سلامت مالی شرکت را ارزیابی کرد.

- یادگیری مفاهیم پایه: برای هر کسی که میخواهد وارد دنیای حسابداری یا امور مالی شود، درک این معادله اولین و ضروریترین گام است.

ارتباط با ترازنامه

همانطور که اشاره شد، ترازنامه حسابداری نمودار عملی معادله حسابداری است. در ترازنامه، داراییها در یک سمت (معمولاً سمت چپ) و بدهیها و حقوق صاحبان سهام در سمت دیگر (معمولاً سمت راست) نمایش داده میشوند. جمع کل داراییها همیشه باید برابر با جمع کل بدهیها و حقوق صاحبان سهام باشد. این تطابق، اطمینان از صحت ثبت تراکنشها را فراهم میکند.

حسابداری دوطرفه و معادله حسابداری

حسابداری دوطرفه یا حسابداری دوبل، سیستمی است که در آن هر تراکنش مالی حداقل بر دو حساب تأثیر میگذارد: یک حساب بدهکار (Debit) و یک حساب بستانکار (Credit). این سیستم تضمین میکند که معادله حسابداری همیشه برقرار بماند. در این سیستم، افزایش در داراییها معمولاً با بدهکار شدن حساب مربوطه و افزایش در بدهیها و حقوق صاحبان سهام با بستانکار شدن حساب مربوطه همراه است. درک ماهیت بدهی و اعتبار (Debit and Credit) برای پیادهسازی صحیح معادله حسابداری ضروری است.

بسط و محدودیتهای معادله حسابداری

بسط معادله حسابداری:

معادله حسابداری را میتوان به شکلهای تفصیلیتری نیز نوشت تا تأثیر درآمدها و هزینهها بر حقوق صاحبان سهام را بهتر نشان دهد. از آنجایی که درآمدها باعث افزایش سود و در نتیجه افزایش حقوق صاحبان سهام و هزینهها باعث کاهش سود و در نتیجه کاهش حقوق صاحبان سهام میشوند، میتوان معادله را به صورت زیر بسط داد:

دارایی = بدهی + سرمایه اولیه + (درآمدها – هزینهها – سود سهام پرداختی)

این بسط نشان میدهد که چگونه فعالیتهای عملیاتی (درآمدها و هزینهها) بر وضعیت مالی نهایی شرکت تأثیر میگذارند.

محدودیتهای معادله حسابداری:

با وجود اهمیت فراوان، معادله حسابداری محدودیتهایی نیز دارد:

- عدم نمایش ارزش منصفانه: گاهی اوقات ارزش دفتری داراییها با ارزش واقعی یا منصفانه آنها تفاوت دارد.

- عدم نمایش عوامل کیفی: این معادله تنها جنبههای مالی را منعکس میکند و عواملی مانند شهرت برند، رضایت مشتری، یا کیفیت مدیریت را که در موفقیت بلندمدت نقش دارند، در نظر نمیگیرد.

- نیاز به تفسیر: برای درک کامل وضعیت مالی، باید معادله حسابداری و صورتهای مالی مرتبط با آن در کنار هم و با در نظر گرفتن شرایط کسبوکار تفسیر شوند.

نتیجهگیری

در نهایت، معادله حسابداری به عنوان یک اصل بنیادین در دنیای مالی و حسابداری، ابزاری قدرتمند برای درک و ارزیابی سلامت مالی هر کسبوکار است. این معادله که بر پایه تعادل بین منابع و تعهدات بنا شده، نه تنها اساس ترازنامه را تشکیل میدهد، بلکه راهنمای اصلی در سیستم حسابداری دوطرفه نیز محسوب میشود. با درک عمیق اجزای آن و چگونگی تأثیرپذیری از تراکنشهای مالی، کارآفرینان، مدیران و دانشجویان میتوانند دیدگاهی شفافتر نسبت به وضعیت مالی خود پیدا کرده و تصمیمات آگاهانهتری اتخاذ نمایند. یادگیری و تسلط بر این مفهوم اساسی، گامی حیاتی در مسیر موفقیت مالی هر کسبوکار است.

سوالات متداول

- معادله حسابداری چیست؟

معادله حسابداری یک رابطه ریاضی است که نشان میدهد داراییهای یک شرکت برابر با مجموع بدهیها و حقوق صاحبان سهام آن است. - فرمول اساسی حسابداری چیست؟

فرمول اساسی حسابداری: دارایی = بدهی + حقوق صاحبان سهام.

- اجزای اصلی معادله حسابداری کدامند؟

اجزای اصلی عبارتند از: داراییها، بدهیها و حقوق صاحبان سهام.

- کدام صورت مالی مبتنی بر معادله اساسی حسابداری است؟

ترازنامه (Balance Sheet) مستقیماً بر اساس معادله حسابداری تهیه میشود.

- چگونه رویدادهای مالی بر معادله حسابداری تأثیر میگذارند؟

هر رویداد مالی باید به گونهای ثبت شود که تعادل معادله حسابداری (دارایی = بدهی + حقوق صاحبان سهام) همواره حفظ شود.