درک نسبتهای نقدینگی، اهرمی و فعالیتی برای تحلیل سلامت مالی و عملکرد یک شرکت از اهمیت حیاتی برخوردار است. این سه دسته از نسبتهای مالی، ابزارهای قدرتمندی هستند که به ما کمک میکنند تا تصویری جامع و دقیق از وضعیت مالی یک سازمان به دست آوریم و بتوانیم با استفاده از آنها، توانایی شرکت در ایفای تعهدات کوتاهمدت، میزان وابستگی آن به بدهی و قابلیت استفاده از داراییها را بسنجیم. این مقاله آموزشی جامع، به شما کمک میکند تا با تعاریف، فرمولها، اهمیت و کاربردهای این شاخصهای مالی آشنا شوید و بتوانید با تفسیر صحیح آنها، تصمیمات مالی هوشمندانهتری بگیرید.

چرا تحلیل نسبتهای مالی مهم است؟

در هر کسب و کاری، چه کوچک و چه بزرگ، توانایی درک و تحلیل صورتهای مالی، سنگ بنای موفقیت است. صورتهای مالی مانند ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد، گنجینهای از اطلاعات هستند، اما برای استخراج بینشهای ارزشمند از آنها، نیاز به ابزارهای تحلیلی داریم. تحلیل نسبتهای مالی دقیقاً همین نقش را ایفا میکند. این تحلیل، با تبدیل اعداد خام به شاخصهای معنادار، امکان مقایسه عملکرد شرکت در طول زمان یا با رقبای صنعتی را فراهم میآورد.

سه دسته اصلی از نسبتهای مالی که در این مقاله به آنها خواهیم پرداخت:

- نسبت نقدینگی : نسبتهای نقدینگی به ما میگویند که شرکت چقدر توانایی پرداخت بدهیهای کوتاهمدت خود را دارد.

- نسبت اهرمی : نسبتهای اهرمی، میزان استفاده شرکت از بدهی برای تامین مالی داراییهایش و ریسک مالی مرتبط با آن را نشان میدهند.

- نسبت فعالیتی : نسبتهای فعالیتی (یا کارایی) به ما میفهمانند که شرکت چقدر از داراییهای خود به صورت بهینه استفاده میکند تا فروش و سود ایجاد کند.

که هر کدام جنبهای متفاوت از سلامت مالی و کارایی عملیاتی شرکت را روشن میکنند.

درک صحیح این نشانگرهای مالی، کلید ارزیابی دقیق عملکرد مالی و تصمیمگیریهای آگاهانه برای مدیران، سرمایهگذاران و اعتباردهندگان است.

بخش اول: نسبتهای نقدینگی (Liquidity Ratios)

نسبتهای نقدینگی، توانایی یک شرکت را در ایفای تعهدات مالی کوتاهمدت خود اندازهگیری میکنند. به عبارت دیگر، این نسبتها نشان میدهند که یک شرکت چقدر میتواند بدهیهای سررسید شده خود را با استفاده از داراییهای جاریاش پرداخت کند. سنجش نقدینگی برای بقای هر کسب و کاری حیاتی است؛ شرکتی که نقدینگی کافی ندارد، حتی اگر سودآور باشد، ممکن است با مشکل ورشکستگی مواجه شود. نقدینگی بالا، نه تنها به شرکت اجازه میدهد تا به موقع بدهیهایش را بپردازد، بلکه اعتبار و اعتماد سرمایهگذاران و اعتباردهندگان را نیز افزایش میدهد.

انواع نسبتهای نقدینگی

در ادامه به بررسی مهمترین انواع نسبتهای نقدینگی میپردازیم:

-

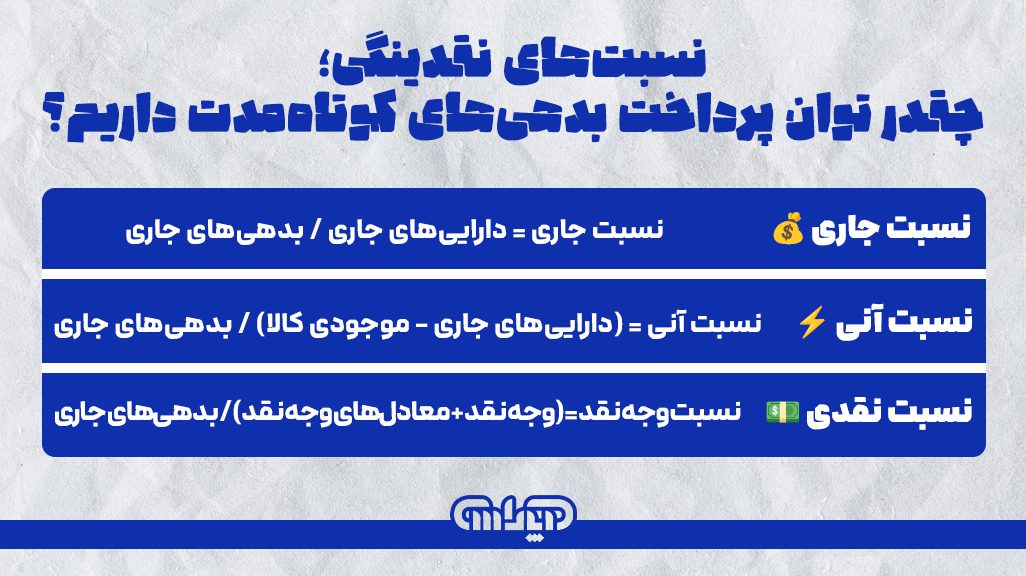

نسبت جاری (Current Ratio)

نسبت جاری، یکی از پرکاربردترین شاخصهای مالی برای ارزیابی نقدینگی است. این نسبت، توانایی شرکت را در پرداخت بدهیهای جاری (کوتاهمدت) خود با استفاده از داراییهای جاریاش نشان میدهد.

تعریف: این نسبت، داراییهای جاری را با بدهیهای جاری مقایسه میکند. داراییهای جاری شامل وجه نقد، سرمایهگذاریهای کوتاهمدت، حسابهای دریافتنی و موجودی کالا هستند که انتظار میرود ظرف یک سال یا یک چرخه عملیاتی به وجه نقد تبدیل شوند. بدهیهای جاری نیز شامل حسابهای پرداختنی، اسناد پرداختنی کوتاهمدت و سایر بدهیهای سررسید شده در کمتر از یک سال هستند.

فرمول محاسبه: نسبت جاری = داراییهای جاری / بدهیهای جاری

تفسیر مقادیر:

- مطلوب: به طور کلی، نسبت جاری بین 1.5 تا 2 (یا حتی 2.5 در برخی صنایع) مطلوب تلقی میشود. این بدان معناست که شرکت به ازای هر یک واحد بدهی جاری، 1.5 تا 2 واحد دارایی جاری دارد.

- بالا: نسبت جاری بسیار بالا (مثلاً بالای 3) ممکن است نشاندهنده عدم استفاده بهینه از داراییها (مثلاً موجودی کالای بیش از حد یا وجه نقد راکد) باشد.

- پایین: نسبت جاری کمتر از 1 نشاندهنده این است که شرکت دارایی جاری کافی برای پوشش بدهیهای جاری خود ندارد و ممکن است با مشکلات نقدینگی مواجه شود.

مثال عملی: اگر شرکتی 500 میلیون تومان دارایی جاری و 250 میلیون تومان بدهی جاری داشته باشد، نسبت جاری آن 2 (500/250) خواهد بود.

مزایا و معایب: مزیت اصلی این نسبت سادگی و جامعیت است. اما عیب آن عدم درنظر گرفتن کیفیت داراییهای جاری (مثلاً موجودی کالای قدیمی یا حسابهای دریافتنی مشکوکالوصول) است.

-

نسبت آنی (Quick Ratio / AcidTest Ratio)

نسبت آنی یا نسبت سریع، رویکرد سختگیرانهتری نسبت به نسبت جاری دارد و نقدینگی واقعیتر شرکت را نشان میدهد.

تعریف: این نسبت، داراییهای جاری را منهای موجودی کالا (و گاهی پیشپرداختها) کرده و با بدهیهای جاری مقایسه میکند. دلیل حذف موجودی کالا این است که ممکن است به سرعت و به قیمت دفتری به وجه نقد تبدیل نشود.

فرمول محاسبه:

نسبت آنی = (داراییهای جاری – موجودی کالا) / بدهیهای جاری

چرا موجودی کالا از دارایی جاری حذف میشود؟

موجودی کالا ممکن است به راحتی قابل فروش نباشد، یا برای فروش آن نیاز به تخفیفهای قابل توجهی باشد. بنابراین، برای ارزیابی توانایی پرداخت بدهیهای فوری، موجودی کالا از این نسبت حذف میشود.

تفسیر مقادیر:

مطلوب: نسبت آنی 1 یا بالاتر، معمولاً مطلوب تلقی میشود، به این معنی که شرکت میتواند بدهیهای جاری خود را بدون اتکا به فروش موجودی کالا پرداخت کند.

مثال عملی: اگر همان شرکت قبلی 500 میلیون تومان دارایی جاری، 150 میلیون تومان موجودی کالا و 250 میلیون تومان بدهی جاری داشته باشد، نسبت آنی آن (500 -150) / 250 = 1.4 خواهد بود.

مزایا و معایب: مزیت این نسبت، ارائه دیدگاهی محافظهکارانهتر و واقعبینانهتر از نقدینگی است. مشکل استفاده از آن در برخی صنایع (مانند خردهفروشی) نمایان میشود که چون موجودی کالا به سرعت به فروش میرسد، ممکن است تصویر کاملی از قدرت پرداخت بدهی شرکت، ارائه ندهد.

-

نسبت وجه نقد (Cash Ratio)

نسبت وجه نقد، سختگیرانهترین نسبت نقدینگی است و توانایی شرکت را در پرداخت بدهیهای جاری تنها با استفاده از نقدترین داراییهایش (وجه نقد و معادلهای آن) میسنجد.

تعریف: این نسبت، وجه نقد و معادلهای آن را با بدهیهای جاری مقایسه میکند. معادلهای وجه نقد شامل سرمایهگذاریهای بسیار کوتاهمدت و با نقدشوندگی بالا هستند.

فرمول محاسبه:

نسبت وجه نقد = (وجه نقد + معادلهای وجه نقد) / بدهیهای جاری

تفسیر مقادیر:

مطلوب: معمولاً نسبت وجه نقد 0.5 یا بالاتر مطلوب تلقی میشود، اما این نسبت میتواند بسته به صنعت و استراتژی شرکت بسیار متفاوت باشد.

مثال عملی: اگر شرکت 100 میلیون تومان وجه نقد و 50 میلیون تومان معادل وجه نقد داشته باشد و بدهی جاری آن 250 میلیون تومان باشد، نسبت وجه نقد آن (100 + 50) / 250 = 0.6 خواهد بود.

مزایا و معایب:

مزیت آن، ارائه یک دیدگاه بسیار محافظهکارانه و فوری از توانایی پرداخت بدهیها است. عیب آن این است که معمولاً بسیار پایین است و به تنهایی نمیتواند تصویر کاملی از نقدینگی شرکت ارائه دهد.

محدودیتهای استفاده از نسبتهای نقدینگی

سنجش نقدینگی با استفاده از این نسبتها، با وجود مزایای فراوان، محدودیتهایی نیز دارد:

- تاثیر عوامل خارجی: شرایط اقتصادی، نرخ بهره و سیاستهای پولی میتوانند بر نقدینگی شرکتها تاثیر بگذارند.

- تفاوت در روشهای حسابداری: شرکتها ممکن است از روشهای مختلفی برای ارزشگذاری موجودی کالا یا شناسایی درآمد استفاده کنند که مقایسه را دشوار میکند.

- نیاز به مقایسه: یک نسبت به تنهایی معنیدار نیست. باید آن را با روندهای تاریخی شرکت، میانگین صنعت و عملکرد رقبا مقایسه کرد تا به یک تحلیل معتبر دست یافت.

بخش دوم: نسبتهای اهرمی (Leverage Ratios)

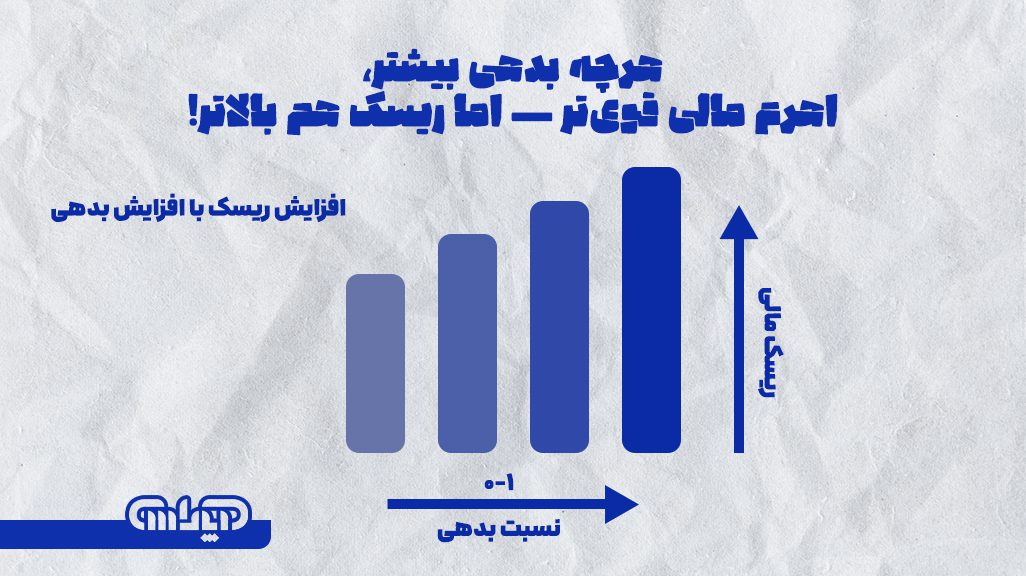

نسبتهای اهرمی، میزان استفاده یک شرکت از بدهی برای تامین مالی داراییهای خود را اندازهگیری میکنند. اهرم مالی به معنای استفاده از سرمایه قرض گرفته شده (بدهی) برای افزایش بازده سرمایهگذاری است. در حالی که اهرم میتواند سودآوری را افزایش دهد، ریسک مالی شرکت را نیز بالا میبرد. سنجش اهرم مالی برای ارزیابی ساختار سرمایه شرکت و توانایی آن در ایفای تعهدات بلندمدت ضروری است.

انواع نسبتهای اهرمی

در ادامه به بررسی مهمترین انواع نسبتهای اهرمی میپردازیم:

-

نسبت بدهی (Debt Ratio)

نسبت بدهی، سهم کل بدهیها را در تامین مالی کل داراییهای شرکت نشان میدهد.

تعریف: این نسبت، کل بدهیهای شرکت (اعم از جاری و غیرجاری) را با کل داراییهای آن مقایسه میکند.

فرمول محاسبه:

نسبت بدهی = کل بدهیها / کل داراییها

تفسیر مقادیر:

مطلوب: نسبت بدهی پایینتر (مثلاً کمتر از 0.5) معمولاً مطلوبتر است، زیرا نشاندهنده وابستگی کمتر به بدهی و ریسک مالی کمتر است.

بالا: نسبت بدهی بالا (مثلاً بالای 0.7) نشاندهنده این است که بخش عمدهای از داراییهای شرکت از طریق بدهی تامین شده است که ریسک ورشکستگی را افزایش میدهد.

مثال عملی: اگر شرکتی 800 میلیون تومان کل بدهی و 1200 میلیون تومان کل دارایی داشته باشد، نسبت بدهی آن 800 / 1200 = 0.67 خواهد بود.

-

نسبت بدهی به حقوق صاحبان سهام (DebttoEquity Ratio)

نسبت بدهی به حقوق صاحبان سهام، میزان تامین مالی داراییها از طریق بدهی را در مقایسه با سرمایه صاحبان سهام نشان میدهد. این نسبت، دیدگاه خوبی از ساختار سرمایه شرکت ارائه میدهد.

تعریف: این نسبت، کل بدهیهای شرکت را با کل حقوق صاحبان سهام مقایسه میکند.

فرمول محاسبه:

نسبت بدهی به حقوق صاحبان سهام = کل بدهیها / کل حقوق صاحبان سهام

تفسیر مقادیر:

مطلوب: یک نسبت بدهی به حقوق صاحبان سهام مطلوب بسته به صنعت متفاوت است، اما معمولاً نسبتهای پایینتر (مثلاً کمتر از 1.5) نشاندهنده ریسک مالی کمتر هستند.

بالا: نسبت بالا نشاندهنده این است که شرکت عمدتاً از طریق بدهی تامین مالی میشود که میتواند ریسک مالی را افزایش دهد.

مثال عملی: اگر شرکتی 800 میلیون تومان کل بدهی و 400 میلیون تومان حقوق صاحبان سهام داشته باشد، نسبت بدهی به حقوق صاحبان سهام آن 800 / 400 = 2 خواهد بود.

-

ضریب مالکانه (Proprietary Ratio)

ضریب مالکانه، سهم حقوق صاحبان سهام را در تامین مالی کل داراییها نشان میدهد. این نسبت، مکمل نسبت بدهی است.

تعریف: این نسبت، کل حقوق صاحبان سهام را با کل داراییها مقایسه میکند.

فرمول محاسبه: ضریب مالکانه = کل حقوق صاحبان سهام / کل داراییها

تفسیر مقادیر:

مطلوب: ضریب مالکانه بالاتر، نشاندهنده اتکای بیشتر به سرمایه صاحبان سهام و ریسک مالی کمتر است.

مثال عملی: اگر شرکتی 400 میلیون تومان حقوق صاحبان سهام و 1200 میلیون تومان کل دارایی داشته باشد، ضریب مالکانه آن 400 / 1200 = 0.33 خواهد بود. (توجه داشته باشید که نسبت بدهی + ضریب مالکانه = 1 است.)

-

نسبت پوشش هزینه بهره (Interest Coverage Ratio)

نسبت پوشش هزینه بهره، توانایی شرکت را در پرداخت هزینههای بهره بدهیهای خود از محل سود عملیاتیاش نشان میدهد.

تعریف: این نسبت، سود قبل از بهره و مالیات (EBIT) را با هزینههای بهره مقایسه میکند.

فرمول محاسبه:

نسبت پوشش هزینه بهره = سود قبل از بهره و مالیات (EBIT) / هزینه بهره

تفسیر مقادیر:

مطلوب: نسبت بالاتر (مثلاً بالای 3) نشاندهنده توانایی قوی شرکت در پرداخت هزینههای بهره است.

پایین: نسبت پایین (مثلاً کمتر از 1.5) نشاندهنده این است که شرکت ممکن است در پرداخت بهره بدهیهای خود با مشکل مواجه شود.

مثال عملی: اگر شرکتی 300 میلیون تومان EBIT و 50 میلیون تومان هزینه بهره داشته باشد، نسبت پوشش هزینه بهره آن 300 / 50 = 6 خواهد بود.

مزایا و معایب استفاده از نسبتهای اهرمی

مزایا:

پتانسیل افزایش بازده: استفاده از اهرم مالی میتواند بازده حقوق صاحبان سهام را افزایش دهد، به شرطی که بازده داراییها از هزینه بدهی بیشتر باشد.

مزایای مالیاتی: هزینههای بهره معمولاً قابل کسر از مالیات هستند که میتواند بار مالیاتی شرکت را کاهش دهد.

معایب:

افزایش ریسک مالی: اهرم بالا، ریسک ورشکستگی را در صورت کاهش سودآوری یا افزایش نرخ بهره افزایش میدهد.

خطر ورشکستگی: در شرایط نامساعد اقتصادی، شرکتهای با اهرم بالا بیشتر در معرض خطر ناتوانی در پرداخت بدهیها و ورشکستگی قرار میگیرند.

بخش سوم: نسبتهای فعالیتی (Activity Ratios / Efficiency Ratios)

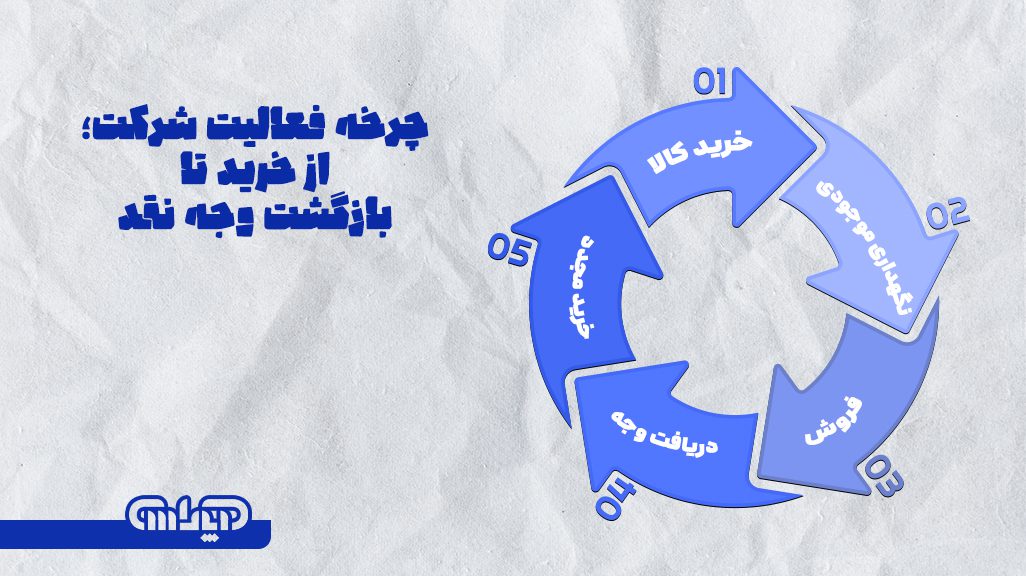

نسبتهای فعالیتی، که گاهی نسبتهای کارایی نیز نامیده میشوند، اندازهگیری میکنند که یک شرکت چقدر کارآمد از داراییهای خود برای تولید فروش و سود استفاده میکند. این نسبتها نشان میدهند که شرکت با چه سرعتی داراییهای خود را به وجه نقد یا فروش تبدیل میکند و چقدر در مدیریت عملیات خود موفق است. سنجش کارایی عملیاتی برای ارزیابی عملکرد مدیریت و شناسایی نقاط قوت و ضعف در فرآیندهای کسب و کار حیاتی است.

انواع نسبتهای فعالیتی

در ادامه به بررسی مهمترین انواع نسبتهای فعالیتی میپردازیم:

-

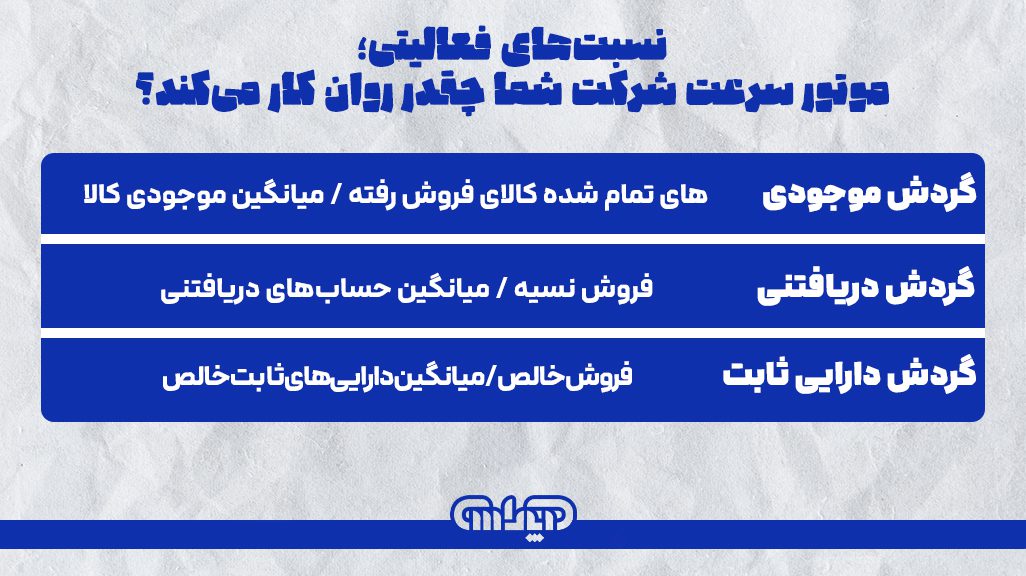

گردش موجودی کالا (Inventory Turnover Ratio)

تعریف و مفهوم گردش موجودی کالا: این نسبت نشان میدهد که موجودی کالای یک شرکت در یک دوره زمانی مشخص (معمولاً یک سال) چند بار فروخته و جایگزین شده است. این شاخص معیاری برای سنجش کارایی مدیریت موجودی کالا است.

فرمول محاسبه:

گردش موجودی کالا = بهای تمام شده کالای فروش رفته / میانگین موجودی کالا

تفسیر نسبت:

نسبت بالا: نشاندهنده فروش سریع موجودی کالا و مدیریت کارآمد موجودی است.

نسبت پایین: ممکن است نشاندهنده موجودی بیش از حد، موجودی منسوخ شده یا ضعف در فروش باشد.

اهمیت برای مدیریت موجودی: این نسبت به مدیران کمک میکند تا سطح بهینه موجودی را تعیین کرده و هزینههای نگهداری موجودی را کاهش دهند.

-

دوره گردش موجودی کالا (Days Inventory Outstanding – DIO)

تعریف و محاسبه دوره گردش موجودی کالا: این نسبت نشان میدهد که به طور متوسط چند روز طول میکشد تا موجودی کالا فروخته شود.

فرمول محاسبه:

دوره گردش موجودی کالا = 365 روز / گردش موجودی کالا

تفسیر: عدد پایینتر نشاندهنده مدیریت کارآمدتر موجودی است.

-

گردش حسابهای دریافتنی (Accounts Receivable Turnover Ratio)

تعریف و مفهوم گردش حسابهای دریافتنی: این نسبت نشان میدهد که شرکت در یک دوره زمانی مشخص، چند بار مطالبات خود را از مشتریان وصول کرده است. این شاخص، کارایی شرکت در جمعآوری بدهیهای مشتریان را میسنجد.

فرمول محاسبه:

گردش حسابهای دریافتنی = فروش نسیه / میانگین حسابهای دریافتنی

تفسیر نسبت:

نسبت بالا: نشاندهنده وصول سریع مطالبات و مدیریت مؤثر اعتبارات است.

نسبت پایین: ممکن است نشاندهنده مشکلات در وصول مطالبات، سیاستهای اعتباری ضعیف یا مشتریان با کیفیت پایین باشد.

اهمیت برای مدیریت اعتبارات: این نسبت به مدیران کمک میکند تا سیاستهای اعتباری خود را تنظیم کرده و ریسک مطالبات سوخت شده را کاهش دهند.

-

دوره وصول مطالبات (Days Sales Outstanding – DSO)

تعریف و محاسبه دوره وصول مطالبات: این نسبت نشان میدهد که به طور متوسط چند روز طول میکشد تا شرکت مطالبات خود را از مشتریان وصول کند.

فرمول محاسبه:

دوره وصول مطالبات = 365 روز / گردش حسابهای دریافتنی

تفسیر: عدد پایینتر نشاندهنده سرعت بیشتر در وصول مطالبات و بهبود جریان نقدی است.

-

گردش حسابهای پرداختنی (Accounts Payable Turnover Ratio)

تعریف و مفهوم گردش حسابهای پرداختنی: این نسبت نشان میدهد که شرکت در یک دوره زمانی مشخص، چند بار بدهیهای خود را به تأمینکنندگان پرداخت کرده است.

فرمول محاسبه:

گردش حسابهای پرداختنی = بهای تمام شده کالای فروش رفته یا خرید خالص / میانگین حسابهای پرداختنی

تفسیر نسبت:

نسبت بالا: نشاندهنده پرداخت سریع بدهیها است.

نسبت پایین: ممکن است نشاندهنده استفاده طولانیتر از اعتبار تأمینکنندگان باشد که میتواند به بهبود جریان نقدی کمک کند، اما در صورت افراط میتواند به روابط با تأمینکنندگان آسیب برساند.

-

دوره پرداخت بدهیها (Days Payable Outstanding – DPO)

تعریف و محاسبه دوره پرداخت بدهیها: این نسبت نشان میدهد که به طور متوسط چند روز طول میکشد تا شرکت بدهیهای خود را به تأمینکنندگان پرداخت کند.

فرمول محاسبه:

دوره پرداخت بدهیها = 365 روز / گردش حسابهای پرداختنی

تفسیر:

عدد بالاتر نشاندهنده استفاده مؤثرتر از اعتبار تأمینکنندگان است، اما باید با دقت مدیریت شود.

-

گردش داراییهای ثابت (Fixed Asset Turnover Ratio)

تعریف و مفهوم گردش داراییهای ثابت: این نسبت نشان میدهد که شرکت چقدر کارآمد از داراییهای ثابت خود (مانند ساختمان، ماشینآلات) برای تولید فروش استفاده میکند.

فرمول محاسبه:

گردش داراییهای ثابت = فروش خالص / میانگین داراییهای ثابت خالص

تفسیر نسبت:

نسبت بالا: نشاندهنده استفاده کارآمد از داراییهای ثابت و تولید فروش بیشتر با داراییهای کمتر است.

نسبت پایین: ممکن است نشاندهنده داراییهای ثابت بلااستفاده یا سرمایهگذاری بیش از حد در داراییهای ثابت باشد.

-

گردش کل داراییها (Total Asset Turnover Ratio)

تعریف و مفهوم گردش کل داراییها: این نسبت، کارایی کلی شرکت را در استفاده از تمامی داراییهای خود (جاری و ثابت) برای تولید فروش ارزیابی میکند.

فرمول محاسبه:

گردش کل داراییها = فروش خالص / میانگین کل داراییها

تفسیر نسبت:

نسبت بالا: نشاندهنده استفاده کارآمد از تمامی داراییها برای تولید فروش است.

نسبت پایین: ممکن است نشاندهنده عدم کارایی در استفاده از داراییها باشد.

جمعبندی نسبتهای فعالیتی

نسبتهای فعالیتی، ابزارهای حیاتی برای ارزیابی کارایی عملیاتی و بهرهوری شرکت هستند. آنها به مدیران کمک میکنند تا نقاط ضعف در مدیریت موجودی، وصول مطالبات، پرداخت بدهیها و استفاده از داراییها را شناسایی کرده و اقدامات اصلاحی لازم را انجام دهند. تحلیل این نسبتها، به ویژه در مقایسه با استانداردهای صنعت، میتواند بینشهای ارزشمندی در مورد عملکرد مالی و توان رقابتی شرکت ارائه دهد.

بخش چهارم: ارتباط متقابل نسبتها و تحلیل جامع

چگونه نسبتهای نقدینگی، اهرمی و فعالیتی یک تصویر کامل از وضعیت مالی ارائه میدهند؟

تحلیل تکتک نسبتهای مالی، هرچند مفید است، اما تصویر کاملی از وضعیت شرکت ارائه نمیدهد. قدرت واقعی تحلیل نسبتها زمانی آشکار میشود که آنها به صورت ترکیبی و در کنار یکدیگر مورد بررسی قرار گیرند. این سه دسته نسبت، مانند قطعات یک پازل هستند که با قرار گرفتن در کنار هم، یک نمای جامع و سهبعدی از سلامت مالی شرکت، توانایی پرداخت بدهیها، ساختار سرمایه و کارایی عملیاتی آن را به تصویر میکشند.

- نقدینگی نشان میدهد که شرکت چقدر میتواند تعهدات کوتاهمدت خود را پرداخت کند.

- اهرم مالی نشان میدهد که شرکت چقدر به بدهی وابسته است و چه میزان ریسک مالی دارد.

- فعالیت نشان میدهد که شرکت چقدر کارآمد از داراییهای خود استفاده میکند.

یک شرکت ممکن است نقدینگی بالایی داشته باشد، اما اگر نسبتهای فعالیتی آن پایین باشد، ممکن است به این معنی باشد که داراییهای آن به خوبی استفاده نمیشوند و فرصتهای سودآوری از دست میرود. به همین ترتیب، شرکتی با سودآوری بالا ممکن است به دلیل اهرم مالی بیش از حد، در معرض ریسک ورشکستگی باشد. تحلیل جامع به ما امکان میدهد تا این ارتباطات را درک کرده و نقاط قوت و ضعف پنهان را آشکار کنیم.

مثالهای کاربردی از تحلیل ترکیبی نسبتها در سناریوهای مختلف:

شرکت سالم:

- نقدینگی: نسبت جاری و آنی مطلوب (مثلاً 1.8 و 1.2).

- اهرمی: نسبت بدهی به حقوق صاحبان سهام متوسط و نسبت پوشش بهره بالا (مثلاً 0.8 و 4).

- فعالیتی: گردش موجودی و حسابهای دریافتنی بالا (مثلاً 8 و 10).

تفسیر: این شرکت دارای نقدینگی کافی است، ریسک مالی قابل قبولی دارد و داراییهای خود را به طور کارآمدی مدیریت میکند. این وضعیت نشاندهنده یک عملکرد مالی قوی و پایدار است.

شرکت در معرض ریسک:

- نقدینگی: نسبت جاری پایین (مثلاً 0.8).

- اهرمی: نسبت بدهی به حقوق صاحبان سهام بسیار بالا و نسبت پوشش بهره پایین (مثلاً 2.5 و 1.2).

- فعالیتی: گردش موجودی پایین و دوره وصول مطالبات بالا (مثلاً 3 و 70 روز).

تفسیر: این شرکت با مشکلات جدی نقدینگی مواجه است، به شدت به بدهی وابسته است و در مدیریت موجودی و وصول مطالبات خود ضعیف عمل میکند. این وضعیت نشاندهنده یک شرکت در معرض خطر ورشکستگی یا نیاز به بازسازی مالی است.

نکات مهم در تفسیر نسبتهای مالی:

- مقایسه با صنعت: نسبتهای یک شرکت باید با میانگین صنعت یا شرکتهای رقیب مقایسه شوند. آنچه در یک صنعت مطلوب است، ممکن است در صنعت دیگر نامطلوب باشد.

- روند زمانی: تحلیل نسبتها در طول چندین دوره مالی (مثلاً 3 تا 5 سال) برای شناسایی روندها (بهبود، بدتر شدن یا ثبات) بسیار مهم است.

- کیفیت دادهها: صحت و قابلیت اتکا به نسبتها به کیفیت اطلاعات موجود در صورتهای مالی بستگی دارد.

- محدودیتها: نسبتها تنها بخشی از تصویر را نشان میدهند و باید با سایر اطلاعات کیفی (مانند کیفیت مدیریت، شرایط اقتصادی، رقابت) تکمیل شوند.

- سیاستهای حسابداری: تفاوت در سیاستهای حسابداری (مثلاً روشهای استهلاک یا ارزیابی موجودی کالا) میتواند بر نسبتها تأثیر بگذارد و مقایسه را دشوار کند.

در این مقاله، به بررسی جامع و کاربردی نسبتهای نقدینگی، اهرمی و فعالیتی در حسابداری پرداختیم. این نسبتها، از جمله نسبت جاری، نسبت بدهی به حقوق صاحبان سهام و گردش موجودی کالا، ابزارهای تحلیلی حیاتی هستند که به ما امکان میدهند تا سلامت مالی، توانایی پرداخت بدهیها، ساختار سرمایه و کارایی عملیاتی یک شرکت را به طور دقیق ارزیابی کنیم. درک صحیح و تحلیل ترکیبی این شاخصهای مالی، برای هر فردی که درگیر تصمیمگیریهای مالی است، از مدیران و سرمایهگذاران گرفته تا دانشجویان و کارآفرینان، ضروری است. با استفاده از این ابزارها، میتوانیم بینشهای عمیقی نسبت به عملکرد گذشته، وضعیت فعلی و پتانسیل آتی یک کسبوکار به دست آوریم و در نتیجه، تصمیمات آگاهانهتر و هوشمندانهتری اتخاذ کنیم. به یاد داشته باشید که تحلیل نسبتهای مالی یک فرآیند مستمر است که نیازمند بهروزرسانی دانش و توجه به جزئیات است. با تسلط بر این مفاهیم، گام بزرگی در مسیر تبدیل شدن به یک تحلیلگر مالی خبره برخواهید داشت.