اصل افشا در حسابداری به معنای ارائه تمامی اطلاعات مالی و غیرمالی مرتبط، کافی و قابل اتکا در گزارشهای مالی یک واحد اقتصادی است تا ذینفعان بتوانند تصمیمات آگاهانه و منطقی اتخاذ کنند. این اصل بنیادین، سنگ بنای گزارشگری مالی شفاف و قابل اعتماد بوده و نقش حیاتی در ایجاد اطمینان در بازارهای سرمایه ایفا میکند. در دنیای پیچیده مالی امروز، درک عمیق از اصل افشای کامل نه تنها برای حسابداران و مدیران مالی، بلکه برای سرمایهگذاران، تحلیلگران و حتی عموم مردم ضروری است، چرا که به آنها امکان میدهد تا وضعیت واقعی و عملکرد شرکتها را به درستی ارزیابی کنند. این مقاله به بررسی جامع این اصل، اهمیت آن، نحوه اجرای آن و تأثیرات گستردهاش بر اقتصاد میپردازد.

اصل افشا در حسابداری چیست؟

- تعریف و مفهوم اصلی:

اصل افشا در حسابداری (Disclosure Principle) یکی از مفاهیم اساسی و حیاتی در حسابداری است که بر لزوم ارائه تمامی اطلاعات مهم و مرتبط در صورتهای مالی و یادداشتهای همراه آنها تأکید دارد. هدف اصلی این اصل، اطمینان از این است که استفادهکنندگان از اطلاعات مالی، از هر آنچه برای تصمیمگیری اقتصادی آنها مهم و تأثیرگذار است، آگاه باشند. این اطلاعات شامل جزئیات مربوط به وضعیت مالی، عملکرد، جریانهای نقدی، سیاستهای حسابداری اتخاذ شده، ریسکهای پیشرو و هرگونه رویداد مهم دیگری است که میتواند بر آینده شرکت تأثیر بگذارد. به بیان سادهتر، اصل افشای کامل یعنی هیچ حقیقت مهمی نباید پنهان بماند. - تاریخچه مختصر و تکامل اصل افشا:

ریشههای اصل افشا را میتوان در نیاز به شفافیت در معاملات تجاری و جلوگیری از فریبکاری جستجو کرد. با رشد بازارهای سرمایه و افزایش تعداد سهامداران و سرمایهگذاران، نیاز به اطلاعات بیشتر و قابل اتکا برای ارزیابی شرکتها بیش از پیش احساس شد. در ابتدا، افشا به صورت داوطلبانه و محدود انجام میشد، اما با وقوع بحرانهای مالی و رسواییهای حسابداری در قرن بیستم، نهادهای نظارتی و استانداردگذار حسابداری، لزوم رعایت این اصل را به صورت قانونی و الزامی درآوردند. امروزه، استانداردهای حسابداری و افشا در سراسر جهان، چارچوبهای دقیقی را برای نحوه و میزان افشای اطلاعات مالی تعیین میکنند.

اهمیت حیاتی اصل افشا در گزارشگری مالی:

اهمیت اصل افشا در حسابداری را نمیتوان نادیده گرفت، چرا که این اصل نقش محوری در سلامت و کارایی بازارهای مالی ایفا میکند.

-

شفافیت و قابلیت اتکا:

افشای اطلاعات مالی به صورت کامل و صادقانه، به شفافیت در حسابداری میانجامد. این شفافیت، ابهامات را کاهش داده و باعث میشود صورتهای مالی قابل اتکاتر باشند. وقتی اطلاعات به وضوح ارائه شوند، کاربران میتوانند با اطمینان بیشتری به آنها اعتماد کرده و تحلیلهای دقیقتری انجام دهند. این امر به کاهش “عدم تقارن اطلاعاتی” بین مدیریت شرکت و ذینفعان خارجی کمک شایانی میکند.

-

جلب اعتماد سرمایهگذاران و ذینفعان:

یکی از مهمترین کارکردهای اصل افشا، جلب اعتماد سرمایهگذاران و سایر ذینفعان گزارش مالی است. وقتی شرکتها اطلاعات خود را به صورت کامل و صادقانه افشا میکنند، سرمایهگذاران احساس امنیت بیشتری کرده و تمایل بیشتری به سرمایهگذاری در آن شرکتها پیدا میکنند. این اعتماد، نه تنها به جذب سرمایه کمک میکند، بلکه اعتبار شرکت را در بلندمدت نیز افزایش میدهد و به تصمیمگیری آگاهانه آنها یاری میرساند.

-

پیشگیری از پنهانکاری و تقلب:

افشای کامل حقایق به عنوان یک مکانیسم کنترلی عمل میکند و فرصتهای پنهانکاری، دستکاری اطلاعات و تقلب مالی را به شدت کاهش میدهد. وقتی شرکتها ملزم به افشای تمامی اطلاعات مهم هستند، احتمال اینکه بتوانند فعالیتهای غیرقانونی یا غیراخلاقی را پنهان کنند، کمتر میشود. این امر به بهبود حاکمیت شرکتی و افزایش پاسخگویی مدیران کمک میکند.

-

تأثیر بر ارزیابی و قیمتگذاری سهام:

اطلاعات افشا شده به تحلیلگران مالی و سرمایهگذاران کمک میکند تا ارزش واقعی شرکت را با دقت بیشتری ارزیابی کنند. هرچه اطلاعات کاملتر و دقیقتر باشد، بازار میتواند قیمتگذاری سهام را به شکل کارآمدتری انجام دهد. فقدان اطلاعات یا افشای ناقص میتواند منجر به عدم اطمینان، نوسانات غیرمنطقی در قیمت سهام و در نهایت، کاهش ارزش بازار شرکت شود.

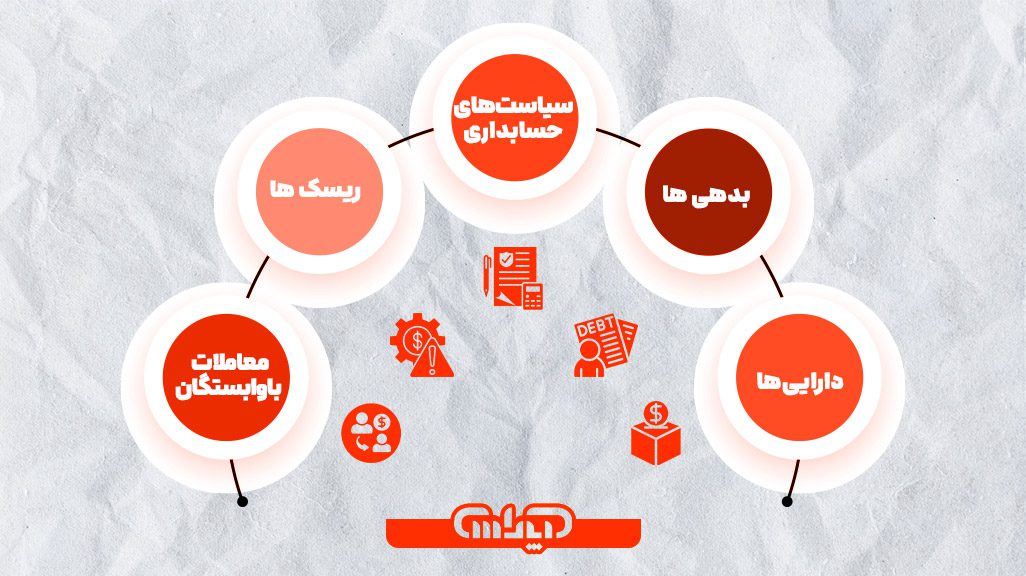

چه اطلاعاتی باید طبق اصل افشای کامل افشا شوند؟

اصل افشای کامل طیف وسیعی از اطلاعات را در بر میگیرد که برای درک جامع وضعیت شرکت ضروری هستند. بنابراین این سوال مطرح میشود: اطلاعات حسابداری کجا افشا میشود؟ عمدتاً در صورتهای مالی اصلی و به ویژه در یادداشت های صورت های مالی گزارش میشوند.

-

اطلاعات مالی اصلی

این شامل چهار صورتهای مالی اساسی است: ترازنامه (وضعیت مالی)، صورت سود و زیان (عملکرد مالی)، صورت جریان وجوه نقد (نحوه ایجاد و مصرف نقدینگی) و صورت تغییرات در حقوق صاحبان سهام. این صورتها هسته اصلی افشای اطلاعات مالی هستند.

-

اطلاعات مربوط به سیاستهای حسابداری و تغییرات آن

شرکتها باید سیاستهای حسابداری مهمی را که در تهیه صورتهای مالی خود به کار گرفتهاند (مانند روشهای استهلاک، ارزشگذاری موجودی کالا، شناسایی درآمد) افشا کنند. همچنین، هرگونه تغییر در این سیاستها، دلایل آن و تأثیر مالی این تغییرات نیز باید به وضوح توضیح داده شود.

-

اطلاعات مربوط به داراییها و بدهیها

جزئیات مربوط به ماهیت، ارزشگذاری، سررسید، محدودیتها و ریسکهای مرتبط با اقلام عمده داراییها (مانند اموال، ماشینآلات و تجهیزات، سرمایهگذاریها) و بدهیها (مانند وامها، اوراق قرضه، تعهدات بازنشستگی) باید افشا شود.

-

اطلاعات مربوط به درآمدها و هزینهها

نحوه شناسایی، اندازهگیری و طبقهبندی اقلام اصلی درآمدها و هزینهها، از جمله تفکیک درآمدها بر اساس بخشهای عملیاتی یا جغرافیایی، برای تحلیل عملکرد شرکت حیاتی است.

-

اطلاعات مربوط به ریسکهای مالی و اقتصادی

شرکتها باید ریسکهای مالی و اقتصادی عمدهای را که با آنها مواجه هستند، افشا کنند. این شامل ریسکهای اعتباری (خطر عدم بازپرداخت توسط مشتریان)، ریسک نقدینگی (خطر عدم توانایی در پرداخت بدهیها)، ریسک بازار (نوسانات نرخ ارز، نرخ بهره، قیمت کالاها) و ریسکهای عملیاتی است. این اطلاعات برای ارزیابی ریسک مالی توسط سرمایهگذاران بسیار مهم است.

-

اطلاعات مربوط به معاملات و روابط خاص

افشای معاملات با اشخاص وابسته (مانند مدیران، سهامداران عمده، شرکتهای تابعه)، دعاوی حقوقی مهم و سایر تعهدات احتمالی (مانند ضمانتنامهها) برای جلوگیری از تضاد منافع و درک کامل وضعیت شرکت ضروری است.

-

اطلاعات غیرمالی تأثیرگذار بر وضعیت شرکت

در برخی موارد، اطلاعات غیرمالی مانند عوامل محیطی، اجتماعی و حاکمیتی (ESG)، یا تأثیرات تغییرات آب و هوایی، نوآوریهای تکنولوژیکی و تغییرات نظارتی نیز میتوانند بر وضعیت مالی و عملیاتی شرکت تأثیرگذار باشند و باید افشا شوند.

-

یادداشتهای توضیحی صورتهای مالی

یادداشتهای توضیحی صورتهای مالی مهمترین ابزار برای افشای اطلاعات تکمیلی هستند. این یادداشتها جزئیات بیشتری را در مورد اقلام موجود در صورتهای مالی ارائه میدهند، سیاستهای حسابداری را توضیح میدهند و اطلاعاتی را فراهم میکنند که مستقیماً در صورتهای اصلی قابل نمایش نیستند اما برای درک کامل وضعیت شرکت حیاتیاند.

نحوه و چارچوب افشا اطلاعات

نحوه افشای اطلاعات نیز به اندازه خود اطلاعات حائز اهمیت است. این اطلاعات باید به گونهای ارائه شوند که برای طیف وسیعی از کاربران قابل فهم و مفید باشند.

-

اصل افشای حقایق

اصل افشای حقایق صرفاً ارائه اطلاعات درخواستی نیست. این اصل بیان میکند که شرکتها باید تمامی حقایق مهمی را که برای تصمیمگیری یک سرمایهگذار معقول ضروری است، افشا کنند، حتی اگر به طور خاص در استانداردهای حسابداری درخواست نشده باشد. به عنوان مثال برای اصل افشای کامل، اگر یک شرکت پس از تاریخ ترازنامه، یک دعوای حقوقی بزرگ را باخته باشد یا یک قرارداد مهم را از دست داده باشد، باید این رویداد را در یادداشتهای توضیحی افشا کند، حتی اگر در زمان تهیه ترازنامه اتفاق نیفتاده باشد.

-

ارائه اطلاعات صادقانه و دقیق

تعهد به صحت و دقت اطلاعات افشا شده از اصول بنیادین است. اطلاعات نباید گمراهکننده، ناقص یا تحریف شده باشند. هرگونه عدم صداقت میتواند به از دست دادن اعتماد و پیامدهای قانونی منجر شود.

-

تداوم افشا

افشای اطلاعات یک فرآیند یکباره نیست، بلکه یک تعهد مداوم است. شرکتها باید به طور منظم و در صورت لزوم، اطلاعات خود را بهروزرسانی کنند تا اطمینان حاصل شود که کاربران همواره به جدیدترین و مرتبطترین دادهها دسترسی دارند.

-

چارچوبهای گزارشگری (IFRS و GAAP)

استانداردهای گزارشگری مالی بینالمللی (IFRS) و اصول پذیرفته شده حسابداری آمریکا (GAAP) هر دو بر اصل افشا تأکید دارند، اما ممکن است در جزئیات و میزان الزامات افشا تفاوتهایی داشته باشند.

IFRS: تمایل به رویکرد مبتنی بر اصول دارد که انعطافپذیری بیشتری در افشا میدهد، اما انتظار میرود شرکتها قضاوت حرفهای خود را برای ارائه اطلاعات مرتبط به کار گیرند.

GAAP: اغلب رویکرد مبتنی بر قواعد بیشتری دارد و الزامات افشای دقیقتری را برای بسیاری از موارد تعیین میکند.

تفاوتهای کلیدی ممکن است در مواردی مانند افشای ابزارهای مالی، اجارهها یا شناسایی درآمد دیده شود که هر دو چارچوب، جزئیات خاصی را برای افشای اطلاعات مالی طلب میکنند.

مزایا و معایب اصل افشا در حسابداری

رعایت اصل افشا در حسابداری با مزایای فراوان و البته چالشهایی نیز همراه است.

-

مزایا

افزایش شفافیت و اعتبار گزارشها: اطلاعات کامل، گزارشها را قابل اعتمادتر میکند.

کمک به تصمیمگیری آگاهانه: ذینفعان میتوانند با اطلاعات بهتر، تصمیمات اقتصادی بهتری بگیرند.

جلب اعتماد سرمایهگذاران: افزایش تمایل به سرمایهگذاری و کاهش هزینه سرمایه.

کاهش ریسک اطلاعاتی: کاهش عدم اطمینان در بازار و جلوگیری از نوسانات غیرمنطقی.

بهبود حاکمیت شرکتی: افزایش پاسخگویی و مسئولیتپذیری مدیریت. -

معایب و چالشها

هزینه تهیه و افشای اطلاعات: جمعآوری، پردازش و انتشار اطلاعات میتواند پرهزینه باشد.

خطر افشای اطلاعات حساس به رقبا: افشای بیش از حد اطلاعات میتواند مزیت رقابتی شرکت را به خطر اندازد.

پیچیدگی و حجم زیاد اطلاعات: گاهی حجم زیاد اطلاعات میتواند برای کاربران گیجکننده باشد و به “بار اطلاعاتی” منجر شود.

چالش در تعیین “مفید بودن” اطلاعات: تشخیص اینکه چه اطلاعاتی برای همه ذینفعان مفید است، دشوار است.

کاربرد اصل افشا در کسبوکارها و مثالهای عملی

اصل افشا در تمامی انواع کسبوکارها، از شرکتهای کوچک تا غولهای بینالمللی، کاربرد دارد.

-

کاربرد در کسبوکارهای مختلف

شرکتهای سهامی عام: به دلیل داشتن سهامداران متعدد و نیاز به جذب سرمایه از عموم، بیشترین الزامات افشا را دارند.

شرکتهای خصوصی: اگرچه الزامات قانونی کمتری دارند، اما برای جلب اعتماد بانکها، اعتباردهندگان و سرمایهگذاران خصوصی، رعایت اصل افشا برایشان مفید است.

استارتاپها: برای جذب سرمایه اولیه و رشد، باید شفافیت بالایی در مورد مدل کسبوکار، ریسکها و پیشبینیهای مالی خود داشته باشند. -

نمونههایی از افشای کامل در گزارشهای مالی شرکتها

مثال برای اصل افشای کامل در یادداشت های صورت های مالی فراوان است:

افشای ریسکهای خاص: یک شرکت تولیدی ممکن است ریسک نوسانات قیمت مواد اولیه یا ریسکهای زیستمحیطی را افشا کند.

افشای دعاوی حقوقی مهم: شرکتی که درگیر یک دعوای حقوقی بزرگ است، باید جزئیات آن، از جمله مبلغ احتمالی خسارت و احتمال برد یا باخت را افشا کند.

افشای معاملات با اشخاص وابسته: اگر مدیرعامل شرکت، ملکی را به شرکت فروخته باشد، جزئیات این معامله و شرایط آن باید افشا شود.

افشای سیاستهای استهلاک: شرکتی که از روش استهلاک خط مستقیم برای داراییهای خود استفاده میکند، باید این سیاست را به همراه عمر مفید تخمینی داراییها افشا کند.

افشای رویدادهای پس از تاریخ ترازنامه: اگر پس از پایان سال مالی و قبل از انتشار گزارش، رویداد مهمی (مانند آتشسوزی در کارخانه) رخ داده باشد، باید افشا شود.

عدم رعایت اصل افشا و پیامدهای آن

عدم رعایت اصل افشا در حسابداری میتواند عواقب جدی و گستردهای برای شرکت و تمامی ذینفعان آن داشته باشد.

-

پیامدهای حقوقی و قانونی

شرکتهایی که از افشای اطلاعات مالی خودداری میکنند یا اطلاعات گمراهکننده ارائه میدهند، ممکن است با جریمههای سنگین، دعاوی حقوقی از سوی سهامداران یا نهادهای نظارتی، و حتی تعلیق فعالیت در بازار بورس مواجه شوند.

-

از دست دادن اعتماد ذینفعان

مهمترین پیامد عدم شفافیت، از دست دادن اعتماد ذینفعان است. سرمایهگذاران، اعتباردهندگان، مشتریان و حتی کارکنان، در صورت عدم اطمینان به اطلاعات شرکت، از همکاری با آن دلسرد میشوند. این امر میتواند منجر به کاهش ارزش سهام، دشواری در جذب سرمایه جدید و افزایش هزینه تأمین مالی شود.

-

آسیب به اعتبار و برند شرکت

عدم رعایت اصل افشا میتواند به شدت به اعتبار و برند شرکت آسیب برساند. بازسازی اعتماد از دست رفته بسیار دشوار و زمانبر است و ممکن است سالها طول بکشد تا شرکت بتواند جایگاه خود را در بازار و در نظر عموم بازیابد.

سوالات متداول

- اصل افشا در حسابداری چیست؟

اصل افشا در حسابداری به معنای ارائه تمامی اطلاعات مالی و غیرمالی مرتبط و کافی در گزارشهای مالی است تا ذینفعان بتوانند تصمیمات آگاهانه بگیرند. - چه اطلاعاتی باید طبق اصل افشای کامل افشا شوند؟

اطلاعات مالی اصلی (صورتهای مالی)، سیاستهای حسابداری، جزئیات داراییها و بدهیها، درآمدها و هزینهها، ریسکهای مالی، معاملات با اشخاص وابسته و رویدادهای مهم غیرمالی. - چرا اصل افشا مهم است؟

اهمیت اصل افشا به دلیل افزایش شفافیت، جلب اعتماد سرمایهگذاران، پیشگیری از تقلب و کمک به ارزیابی دقیقتر شرکتها در بازار است. - عدم رعایت اصل افشا چه پیامدهایی دارد؟

پیامدهای حقوقی و قانونی (جریمه و دعاوی)، از دست دادن اعتماد ذینفعان، کاهش ارزش سهام و آسیب جدی به اعتبار و برند شرکت. - مثال هایی برای اصل افشای کامل چیست؟

افشای جزئیات دعاوی حقوقی مهم، معاملات با اشخاص وابسته، ریسکهای نوسان نرخ ارز، تغییر در سیاستهای حسابداری یا رویدادهای مهم پس از تاریخ ترازنامه در یادداشت های صورت های مالی. - چه تفاوتی بین اصل افشا و اصل اطلاعات کامل وجود دارد؟

این دو عبارت اغلب به جای یکدیگر استفاده میشوند و مفهوم یکسانی دارند: لزوم ارائه تمامی اطلاعات مرتبط و کافی برای تصمیمگیری.

اصل افشا در حسابداری بیش از یک قاعده، یک فلسفه بنیادین است که بر شفافیت و صداقت در گزارشگری مالی شفاف تأکید دارد. این اصل، ستون فقرات اعتماد در بازارهای سرمایه بوده و به ذینفعان گزارش مالی امکان میدهد تا با دسترسی به افشای اطلاعات مالی کامل و صادقانه، تصمیمات آگاهانه و مسئولانه اتخاذ کنند. رعایت دقیق اصل افشا در حسابداری نه تنها به سلامت و پایداری یک واحد اقتصادی کمک میکند، بلکه به تقویت اعتماد عمومی به کل نظام مالی و اقتصادی میانجامد. بنابراین، تمامی شرکتها و فعالان اقتصادی باید این اصل را به عنوان یک تعهد اخلاقی و قانونی، با جدیت تمام رعایت کنند تا به ایجاد یک محیط مالی قابل اتکا و پویا یاری رسانند.