مدیر یک شرکت بازرگانی هستید و به یکی از مشتریان عمدهفروش خود، سفتهای به مبلغ ۵ میلیارد ریال میدهید تا موعد پرداخت، چند ماه دیگر باشد. حال از خود بپرسید:

- این سفته چه ویژگیهای قانونی دارد؟، چطور باید آن را در حسابهایتان ثبت کنید؟.

- اگر پاسختان دقیق نیست، شما تنها نیستید.

در فضای کسبوکار امروز، بسیاری از صاحبان مشاغل، حسابداران، و حتی دانشجویان رشتههای مالی، با اسناد تجاری مانند: چک، سفته و برات سر و کار دارند؛ اما شناخت دقیقی از تفاوتها، ویژگیهای قانونی و کاربردهای حسابداری آنها ندارند. این عدم آگاهی میتواند منجر به اشتباهات پرهزینه در ثبتها، تحلیلهای مالی نادرست یا حتی بروز مشکلات حقوقی شود.

این مقاله با هدف پر کردن همین خلأ تدوین شده است. در این مطلب، ابتدا با تعریف دقیق اسناد تجاری آشنا میشوید، سپس انواع آن را بررسی میکنیم، ویژگیها و اوصاف قانونی هر کدام را تحلیل میکنیم و در نهایت نشان میدهیم که این اسناد چگونه در حسابداری ثبت و مدیریت میشوند.

با دنبال کردن این راهنما، نهتنها میتوانید اسناد تجاری را بهتر بشناسید؛ بلکه در نقش حسابدار یا مدیر، از آنها بهدرستی استفاده کنید و تصمیمات بهتری در حوزه مالی و حقوقی بگیرید.

تعریف سند تجاری

سند تجاری چیست؟

سند تجاری، نوشتهای است که طبق قانون، نشاندهندهی وجود یک دین یا تعهد مالی میان اشخاص است و در معاملات تجاری بهکار میرود. این اسناد بهطور معمول در نقش ابزار پرداخت یا تضمین ایفای تعهد عمل میکنند و ویژگیهای مشخصی دارند که آنها را از سایر اسناد یا نوشتههای مالی متمایز میسازد.

در حقوق ایران، بر اساس قانون تجارت، مهمترین مصادیق اسناد تجاری شامل چک، سفته و برات هستند.

تفاوت سند تجاری با سند عادی

برای درک بهتر اهمیت اسناد تجاری، باید آنها را با اسناد عادی مقایسه کنیم. جدول زیر، تفاوتهای کلیدی این دو نوع سند را نشان میدهد:

| ویژگیها | اسناد تجاری (چک، سفته، برات) | اسناد عادی (رسید دستی، قرارداد خصوصی و…) |

| مبنای قانونی | تحت حمایت و مقررات خاص قانون تجارت | مشمول قانون مدنی و آیین دادرسی مدنی |

| لازم الاجرا بودن | بله، در مواردی بدون نیاز به حکم دادگاه | خیر، برای اجرا نیاز به طرح دعوی و صدور حکم دارد |

| قابلیت انتقال | از طریق ظهرنویسی به دیگران قابل انتقال است | اغلب فقط بین طرفین قرارداد معتبر است |

| زمانبندی پرداخت | دارای سررسید و مهلت معین پرداخت | ممکن است سررسید نداشته یا توافقی باشد |

| امکان واخواست (اعتراض رسمی) | دارد (در مورد برات و سفته، واخواست الزام قانونی است) | ندارد، تنها امکان شکایت و پیگیری قضایی وجود دارد |

| وصف تجریدی | دارد (علت معامله ذکر نمیشود و مهم نیست) | ندارد، علت معامله باید مشخص باشد |

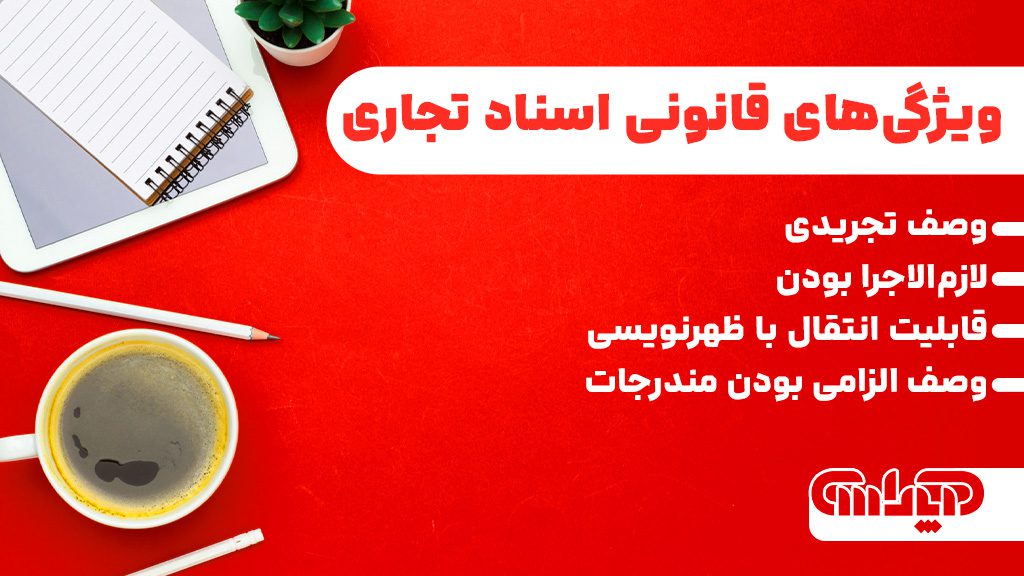

ویژگیهای قانونی اسناد تجاری

اسناد تجاری، به موجب قانون تجارت ایران، دارای ویژگیهایی خاص و متمایز هستند که موجب تسریع در معاملات و افزایش اعتبار آنها در بازار مالی میشود. برخی از این ویژگیها عبارتنداز:

- وصف تجریدی: به این معنا که سند تنها نشاندهندهی یک تعهد مالی است و طرف مقابل نمیتواند از علت صدور آن ایراد بگیرد. مثال: اگر بابت خرید کالا سفتهای صادر شده باشد، گیرنده سفته برای وصول آن نیاز به اثبات خرید ندارد.

- قابلیت انتقال با ظهرنویسی: دارنده سند میتواند آن را با امضای پشت سند (ظهرنویسی) به شخص دیگری منتقل کند. این ویژگی باعث چرخش آسان اسناد در بازار میشود.

- لازمالاجرا بودن: در برخی موارد، دارنده سند میتواند بدون نیاز به طرح دعوی، از طریق اجرای ثبت یا دایره اجرای اسناد رسمی، نسبت به وصول مبلغ آن اقدام کند.

- وصف الزامی بودن مندرجات: مانند: تاریخ صدور، مبلغ، نام گیرنده و امضای صادرکننده، که نبود هر یک ممکن است موجب بیاعتباری سند شود.

معرفی انواع اسناد تجاری

در حقوق و حسابداری ایران، سه نوع سند تجاری اصلی وجود دارد که شناخت دقیق آنها برای تحلیلهای مالی، ثبتهای حسابداری و اقدامات قانونی ضروری است. این اسناد عبارتنداز: چک، سفته و برات. در ادامه، هرکدام را بهتفکیک بررسی میکنیم:

چک

- تعریف: چک نوشتهای است که بهموجب آن، صادرکننده وجوهی را که نزد بانک دارد، به نفع شخص ثالث یا دارنده چک، به بانک دستور پرداخت میدهد.

- شکل ظاهری: چکها اغلب توسط بانکها چاپ و توزیع میشوند. در آنها اطلاعاتی مانند: شماره سریال، تاریخ صدور، مبلغ، نام گیرنده، و امضای صادرکننده درج میشود.

- ویژگیهای حقوقی:

- لازم است موجودی نزد بانک در زمان صدور وجود داشته باشد.

- وصول وجه چک به طور مستقیم از طریق بانک یا اقدامات قضایی ممکن است.

- جرم صدور چک بیمحل یکی از مهمترین ابزارهای الزام به پرداخت است.

- تعهدات طرفین:

- صادرکننده چک، پرداختکننده اصلی محسوب میشود.

- دارنده چک، در صورت برگشت، میتواند از طریق شکایت کیفری یا حقوقی، مطالبه وجه کند.

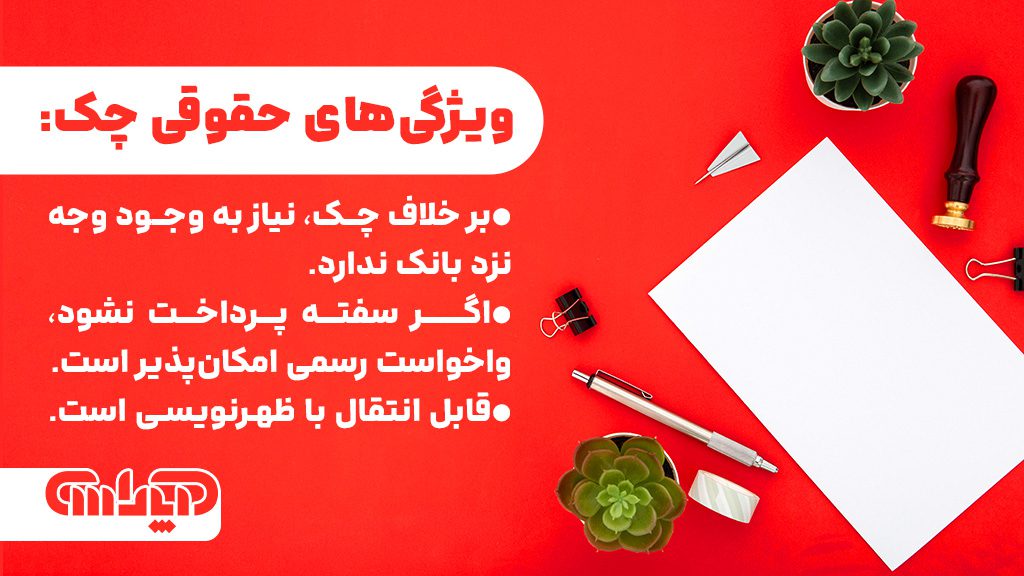

سفته

- تعریف: سفته سندی است که بهموجب آن، متعهد پرداخت (صادرکننده)، تعهد میدهد در تاریخ معین یا عندالمطالبه، مبلغ مشخصی را به گیرنده یا دارنده بپردازد.

- شکل ظاهری: سفته اغلب روی کاغذ مخصوصی به فروش میرسد و باید دارای شماره سریال، نام گیرنده، تاریخ سررسید، مبلغ و امضا باشد.

- ویژگیهای حقوقی:

- بر خلاف چک، نیاز به وجود وجه نزد بانک ندارد.

- اگر سفته پرداخت نشود، واخواست رسمی امکانپذیر است.

- قابل انتقال با ظهرنویسی است.

- تعهدات طرفین:

- صادرکننده متعهد به پرداخت است.

- گیرنده میتواند در صورت نکول، به مراجع قانونی مراجعه و وجه را مطالبه کند.

برات

- تعریف: برات سندی است که طی آن، براتکش از شخص ثالث (براتگیر) میخواهد مبلغ مشخصی را در تاریخ معین به گیرنده (ذینفع) پرداخت کند.

- شکل ظاهری:

دارای سه طرف است:

-

- براتکش (صادرکننده).

- براتگیر (شخصی که باید پرداخت کند).

- دارنده یا ذینفع (کسی که باید مبلغ را دریافت کند).

اطلاعاتی مانند مبلغ، تاریخ سررسید، امضا و محل پرداخت در آن ذکر میشود.

- ویژگیهای حقوقی:

- پیچیدهتر از چک و سفته است.

- قابل واخواست است و در معاملات تجاری بینالمللی نیز کاربرد دارد.

- قابلیت انتقال از طریق ظهرنویسی دارد.

- تعهدات طرفین:

- براتکش مسئول صدور است، اما پرداخت نهایی بر عهده براتگیر است.

- در صورت عدم پرداخت، دارنده میتواند علیه همه مسئولین برات اقدام کند.

اوصاف اسناد تجاری

یکی از مهمترین دلایلی که اسناد تجاری را در دنیای حقوق و حسابداری از سایر اسناد متمایز میکند، وجود اوصاف یا ویژگیهای قانونی خاص آنهاست. این اوصاف، عملکرد و اعتبار این اسناد را در فضای مالی و قضایی تعیین میکنند. در ادامه، به مهمترین اوصاف اسناد تجاری و کاربرد آنها اشاره میشود:

1- وصف تجریدی

- تعریف: اسناد تجاری دارای ویژگی «تجریدی» هستند؛ یعنی تعهد مالی موجود در سند، مستقل از علت صدور آن است. به بیان دیگر، در بررسی و رسیدگی به سند، دادگاه یا دارنده سند نیازی به اثبات معاملهی پشت پرده آن ندارد.

مثال: شرکت «راهسازان افق» بابت خرید مواد اولیه، سفتهای به شرکت فروشنده میدهد. اگر دارنده سفته بخواهد آن را وصول کند، نیازی به اثبات اینکه این سفته بابت خرید کالا صادر شده ندارد؛ تنها وجود سفته با مشخصات قانونی، برای مطالبه کافی است.

2- وصف تنجیزی

- تعریف: اسناد تجاری دارای وصف تنجیزی نیز هستند؛ به این معنا که تعهد مالی مندرج در سند، قطعی و غیرمشروط است. در واقع، صادرکننده سند نمیتواند اجرای تعهد را به تحقق شرط خاصی موکول کند. بهعبارت ساده، این اسناد فوریت در الزام پرداخت دارند.

مثال: اگر شرکت «دیباسازان غربگرا» یک برات به مبلغ ۳ میلیارد ریال دریافت کرده باشد، براتگیر موظف است در تاریخ سررسید، بدون وابسته شدن به وقوع هیچ شرطی، مبلغ را پرداخت کند. حتی اگر معامله مربوط به برات هنوز کامل انجام نشده باشد، باز هم برات لازمالاجرا است؛ به دلیل اینکه، تعهد آن تنجیزی و قطعی است.

3- قابلیت نقلوانتقال از طریق ظهرنویسی

- تعریف: دارنده اسناد تجاری میتواند آنها را با امضای پشت سند (ظهرنویسی) به شخص دیگری انتقال دهد. این ویژگی باعث میشود اسناد تجاری شبیه پول در گردش باشند و بهراحتی در بازار منتقل شوند.

مثال: اگر شرکت «پردازشنگار پویش» چکی از مشتری دریافت کرده باشد، میتواند با ظهرنویسی، آن را به تأمینکننده خود بدهد. در این حالت، مسئولیت پرداخت به دارنده جدید منتقل میشود.

4- لازمالاجرا بودن

- تعریف: برخی اسناد تجاری، طبق قانون، قابل اجرا بدون نیاز به حکم قطعی دادگاه هستند؛ بهعبارت دیگر، دارنده میتواند از طریق اجرای ثبت یا دوایر ثبتی، نسبت به وصول وجه اقدام کند.

مثال: اگر چکی به مبلغ ۲ میلیارد ریال برگشت بخورد، شرکت «آریاگستر ماهان» میتواند با مراجعه به اداره اجرای اسناد رسمی، بدون طرح دعوای حقوقی، اجرای چک را درخواست کند.

5- قابلیت واخواست

- تعریف: در صورت عدم پرداخت برات یا سفته در سررسید، دارنده میتواند واخواست رسمی انجام دهد. واخواست، سندی است که بهصورت رسمی و در زمان مشخص، عدم پرداخت را اعلام میکند و برای حفظ حق قانونی دارنده ضروری است.

مثال: اگر شرکت «بهینکالا شرق» در تاریخ سررسید، سفتهای به مبلغ ۴۵۰ میلیون ریال را دریافت نکند، باید ظرف ۱۰ روز، واخواست رسمی تنظیم کند تا به دنبال آن بتواند از همه مسئولین سند، ازجمله ظهرنویسان، مطالبه کند.

همانطور که در مثال بالا دیدیم، درک دقیق قوانین مربوط به اسناد تجاری مانند چک، برای هر کسب و کاری ضروری است. اما این تنها بخشی از دانش گستردهای است که حسابداران باید از آن آگاهی داشته باشند. برای آشنایی بیشتر با اهمیت قوانین تجارت در حوزه حسابداری، پیشنهاد میکنیم مقاله چرا قانون تجارت برای حسابداران مهم است؟ را مطالعه کنید.

6- زماندار بودن (سررسید مشخص)

- تعریف: اسناد تجاری اغلب دارای تاریخ معین پرداخت (سررسید) هستند. این ویژگی موجب نظم در تعهدات مالی شده و امکان برنامهریزی دقیقتری برای جریان نقدی فراهم میآورد.

مثال: چک صادرشده توسط شرکت «دادهپرداز جهاننما» با تاریخ 20 / 03 / 1405 باید به طور دقیق در همان روز یا پس از آن، توسط بانک پرداخت شود. این زمانمندی در حسابداری اهمیت بالایی دارد؛ به دلیل اینکه، بر روی تراز نقدی و برنامهریزی تسویه بدهیها اثر میگذارد.

کاربرد اسناد تجاری در حسابداری

در حسابداری، اسناد تجاری مانند: چک، سفته و برات، نهفقط بهعنوان ابزار پرداخت یا دریافت، بلکه بهعنوان ابزار ثبت تعهدات مالی مورد استفاده قرار میگیرند. ثبت صحیح این اسناد در دفاتر حسابداری، تأثیر مستقیم بر ترازنامه، جریانهای نقدی، و تحلیل مالی واحد تجاری دارد.

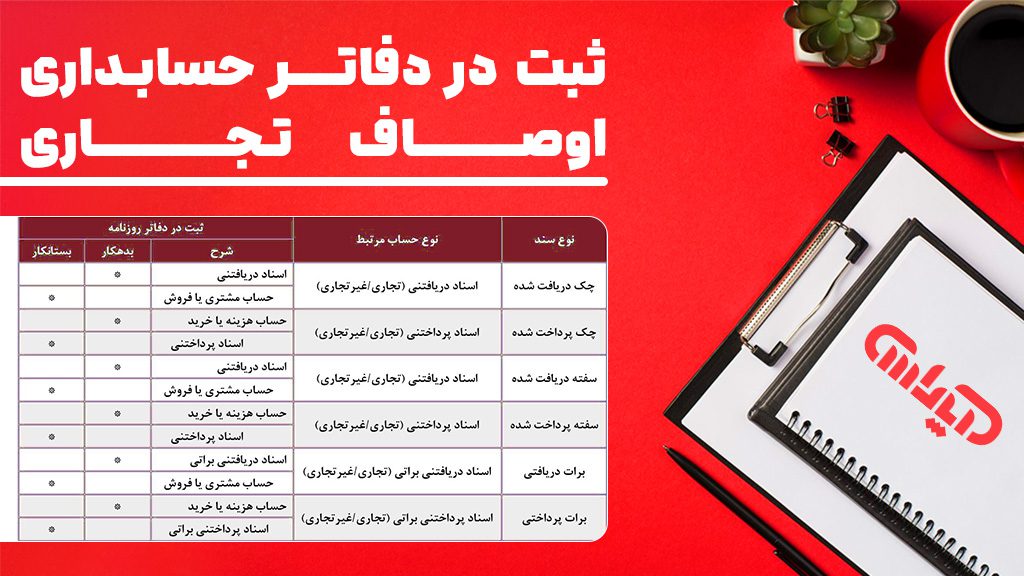

ثبت در دفاتر حسابداری

ثبت اسناد تجاری در حسابداری، بسته به اینکه سند در نقش دریافتنی یا پرداختنی باشد، در حسابهای خاصی ثبت میشود:

| نوع سند | نوع حساب مرتبط | ثبت در دفاتر روزنامه | ||

| شرح | بدهکار | بستانکار | ||

| چک دریافت شده | اسناد دریافتنی (تجاری/غیرتجاری) | اسناد دریافتنی | * | |

| حساب مشتری یا فروش | * | |||

| چک پرداخت شده | اسناد پرداختنی (تجاری/غیرتجاری) | حساب هزینه یا خرید | * | |

| اسناد پرداختنی | * | |||

| سفته دریافت شده | اسناد دریافتنی (تجاری/غیرتجاری) | اسناد دریافتنی | * | |

| حساب مشتری یا فروش | * | |||

| سفته پرداخت شده | اسناد پرداختنی (تجاری/غیرتجاری) | حساب هزینه یا خرید | * | |

| اسناد پرداختنی | * | |||

| برات دریافتی | اسناد دریافتنی براتی (تجاری/غیرتجاری) | اسناد دریافتنی براتی | * | |

| حساب مشتری یا فروش | * | |||

| برات پرداختی | اسناد پرداختنی براتی (تجاری/غیرتجاری) | حساب هزینه یا خرید | * | |

| اسناد پرداختنی براتی | * | |||

مثال کاربردی حسابداری

مثال اول: شرکت «توسعهسازان ایساتیس» بابت فروش کالا به مشتری خود، یک سفته به مبلغ ۸۵۰ میلیون ریال با سررسید ۳ ماهه دریافت میکند.

ثبت حسابداری:

| شرح | بدهکار | بستانکار |

| اسناد دریافتنی (تجاری/غیرتجاری) – سفته | 850,000,000 ریال | |

| فروش کالا | 850,000,000 ریال |

مثال دوم: شرکت «آهنگستر پارس» برای خرید مواد اولیه، به تأمینکننده خود یک چک به مبلغ ۴۵۰ میلیون ریال تحویل میدهد.

در ادامه مثال بالا، در دنیای حسابداری، گاهی اوقات شرکتها با موضوعات پیچیدهتری مانند ثبت و مدیریت یک در هزارم فنی و حرفهای سروکار دارند. این موضوع نیز نیازمند دانش و دقت بالایی است و دانستن نحوه صحیح ثبت این نوع تراکنشها در حسابداری برای جلوگیری از مشکلات مالیاتی و اطمینان از انطباق با قوانین، حیاتی است.

ثبت حسابداری:

| شرح | بدهکار | بستانکار |

| موجودی مواد اولیه | 450,000,000 ریال | |

| اسناد پرداختنی (تجاری/غیرتجاری) – چک | 450,000,000 ریال |

تأثیر اسناد تجاری بر صورتهای مالی

1- ترازنامه:

- چک و سفته دریافتشده، بهعنوان دارایی (اسناد دریافتنی) ثبت میشوند.

- چک و سفته پرداختشده، تعهدات جاری را (اسناد پرداختنی) افزایش میدهند.

2- جریانهای نقدی:

دریافت یا پرداخت نقدی با استفاده از اسناد تجاری بر جریانهای نقدی عملیاتی یا تأمین مالی تأثیرگذار است.

3- تحلیل نقدینگی:

چکهای پرداختنشده یا سفتههای سررسید شده، فشار نقدینگی ایجاد میکنند و باید در برنامهریزی مالی به دقت مدیریت شوند.

اهمیت کنترل و نگهداری اسناد تجاری

واحد مالی هر سازمان باید سیستم دقیقی برای شمارهگذاری، بایگانی، پیگیری سررسید و پیگیری حقوقی اسناد تجاری داشته باشد. ثبت ناقص یا نادرست این اسناد، ممکن است منجر به عدم وصول مطالبات یا جرائم سنگین مالیاتی شود.

نکات اجرایی در استفاده از اسناد تجاری

داشتن اطلاعات تئوری دربارهی چک، سفته و برات ضروری است؛ اما آنچه در عمل اهمیت بیشتری دارد، رعایت نکات اجرایی و اجتناب از خطاهای رایج در هنگام صدور، دریافت و ثبت این اسناد است. در این بخش، راهکارهای کاربردی برای مدیریت حرفهای اسناد تجاری ارائه شده است.

در زمان صدور یا دریافت اسناد، چه نکاتی را باید رعایت کرد؟

1- تکمیل دقیق اطلاعات سند:

- مبلغ بهصورت عددی، حروفی و ریال درج شود.

- تاریخ صدور و سررسید مشخص باشد.

- نام گیرنده یا دارنده بهطور کامل و خوانا نوشته شود.

- از درج عباراتی مانند: “سفیدامضا” یا “بدون تاریخ” خودداری شود.

2- امضای معتبر و شفاف:

- سند بدون امضا فاقد اعتبار است.

- در شرکتها، امضا باید توسط صاحبان امضای مجاز انجام شود.

3- درج شرایط خاص در قراردادها:

- اگر اسناد تجاری برای ضمانت اجرای قرارداد صادر میشوند؛ شرایط استفاده از آنها (مانند: فسخ، فسخ مشروط یا اجرا)، در قرارداد ذکر شود.

4- ثبت در سیستم مالی و پیگیری سررسید:

- بلافاصله پس از دریافت یا صدور، در سیستم مالی ثبت شود.

- سیستم یادآور سررسید (چه دستی چه نرمافزاری)، برای پیگیری وصول یا پرداخت الزامی است.

اشتباهات رایج در استفاده یا ثبت اسناد تجاری

| اشتباه رایج | پیامدهای احتمالی |

| صدور چک بدون تاریخ | ایجاد مشکل در اثبات زمان تعهد |

| ثبت نکردن اسناد دریافتنی یا پرداختنی | مغایرت در ترازنامه و جریان نقدی |

| تحویل سند بدون رسید یا تأیید کتبی | امکان انکار دریافت توسط طرف مقابل |

| عدم پیگیری سررسید سفته یا برات | از دست دادن امکان واخواست و وصول وجه |

| استفاده از چک شخصی بهجای حساب شرکتی | تعارض در شفافیت حسابهای مالی شرکت |

توصیههای اجرایی آپاداس برای مدیریت بهتر اسناد تجاری

- ایجاد فرم ورود اطلاعات اسناد در واحد مالی: فرمی با فیلدهایی مانند: نوع سند، تاریخ صدور، سررسید، مبلغ، طرف حساب و وضعیت وصول/پرداخت.

- استفاده از اکسل یا نرمافزار حسابداری جهت پیگیری سررسیدها: داشتن ستونهای هشداردهنده برای سررسیدهای نزدیک و سندهای برگشتی میتواند مانع از بروز اختلال در نقدینگی شود.

- بررسی اعتبار صادرکننده یا گیرنده سند پیش از پذیرش: به طور مثال، اگر چکی از فردی دریافت میشود، بررسی سابقه برگشتی آن در سامانه بانک مرکزی یک گام مهم است.

- ایجاد دستهبندی رنگی یا سیستمی برای اسناد: به عنوان مثال، چکهای دریافتی با رنگ سبز، پرداختی با قرمز، و سفتهها با آبی مشخص شوند تا در نگاه اول وضعیت اسناد قابل تفکیک باشد.

در دنیای پرتحول تجارت و حسابداری، اسناد تجاری همچون چک، سفته و برات، نقشی کلیدی در تسهیل مبادلات مالی و تضمین تعهدات ایفا میکنند. آنچه این اسناد را از سایر نوشتههای مالی متمایز میسازد، وجود اوصاف قانونی خاصی مانند: تجریدی بودن، قابلیت انتقال، لازمالاجرا بودن و امکان واخواست است.

از سوی دیگر، در حوزه حسابداری، این اسناد بهعنوان ابزار ثبت تعهدات، وصول مطالبات و مدیریت نقدینگی مطرح هستند. ثبت صحیح آنها در دفاتر مالی، علاوهبر حفظ شفافیت، به کنترل بهتر جریانهای مالی نیز کمک میکند.

نگاه ترکیبی حقوقی و مالی به اسناد تجاری، همان نقطه تمایز این مقاله بود؛ نگاهی که موجب میشود دانشجویان، حسابداران و مدیران با درکی عمیقتر و کاربردیتر، از این ابزارهای قانونی استفاده کنند.

در نهایت، توصیه میشود کاربران برای تسلط بیشتر بر مفاهیم، از منابع تکمیلی استفاده کرده یا در دورههای آموزشی مرتبط با اسناد تجاری و حسابداری کاربردی شرکت کنند.

پرسشهای متداول

- آیا برای ثبت چک در حسابداری، باید حتماً آن را نقد کرده باشیم؟ خیر. در حسابداری، چک در زمان صدور بهعنوان یک سند دریافتنی یا پرداختنی ثبت میشود، حتی اگر هنوز نقد نشده باشد.

- اگر چک یا سفتهای بدون تاریخ صادر شود، میتوان آن را در سیستم مالی ثبت کرد؟ ثبت چنین اسنادی توصیه نمیشود. تاریخ سررسید یکی از اجزای الزامی اسناد تجاری و برای تحلیلهای مالی و کنترل نقدینگی بسیار حیاتی است.

- تفاوت اصلی سفته و برات در چیست؟ سفته تعهد یکطرفهی پرداخت است، درحالیکه برات سه طرف دارد و در آن، یک شخص از شخص دیگر میخواهد که مبلغی را به شخص سوم بپردازد.

- آیا سفتههای دریافتی در ترازنامه، دارایی محسوب میشوند؟ بله. سفتههای معتبر دریافتی که موعد آنها فرا نرسیده، بهعنوان دارایی جاری در حساب اسناد دریافتنی ثبت میشوند.

- در چه صورت میتوان از طریق اداره ثبت، نسبت به وصول سند تجاری اقدام کرد؟ در صورت دارا بودن چک، سفته یا براتی که مشخصات کامل داشته باشد و سررسید آن فرا رسیده باشد؛ میتوان از طریق اجرای ثبت اسناد رسمی، بدون نیاز به شکایت قضایی اقدام به وصول کرد.

منابع معتبر

- قانون تجارت ایران – فصل مربوط به اسناد تجاری

- کتاب اصول حسابداری 1، تألیف عبدالرضا تالانه – فصل اسناد دریافتنی و پرداختنی.

- آموزشهای اجرایی حسابداری از طریق دورههای تخصصی آکادمی آپاداس.