حسابداری را اغلب «زبان تجارت» مینامند؛ زبانی که با آن، عملکرد مالی شرکتها به سرمایهگذاران، مدیران، نهادهای دولتی و سایر ذینفعان منتقل میشود. در این میان، گزارشگری مالی زمانی ارزشمند خواهد بود که شفاف، دقیق و قابل اتکا باشد. یکی از اصول بنیادی که نقش بسیار مهمی در این شفافیت دارد، “اصل تحقق درآمد” است. این اصل تعیین میکند که درآمد چه زمانی باید در صورتهای مالی شناسایی و گزارش شود. به همین دلیل، اصل تحقق درآمد در قلب سیستم حسابداری تعهدی قرار دارد و بهعنوان یکی از ستونهای اصلی گزارشگری مالی شناخته میشود.

هدف این مقاله آشنایی شما با

- مفهوم اصل تحقق درآمد

- اهمیت آن در حسابداری

- نحوه عملکرد

- مزایا

- چالشها و

- استانداردهای مرتبط

به زبان ساده و آموزشی است. اگر شما دانشجوی حسابداری باشید که در حال آماده شدن برای امتحانات هستید، یا یک حسابدار که میخواهد دانش خود را بهروز کند، و حتی یک صاحب کسبوکار که به دنبال درک بهتر از وضعیت مالی مجموعهاش است، این مقاله برای شما بسیار کاربردی است.

اصل تحقق درآمد چیست؟

اصل تحقق درآمد یا Revenue Recognition Principle یکی از مهمترین اصول حسابداری است که بیان میکند: «درآمد باید زمانی شناسایی شود که فرایند کسب آن کامل شده و قابل اندازهگیری است؛ نه الزاماً هنگامی که وجه نقد دریافت میشود.»

به زبان ساده، دریافت پول معیار شناسایی درآمد نیست؛ بلکه زمانی که شرکت تعهدات اصلی خود را در معامله انجام داده و حق دریافت منافع اقتصادی را به دست آورده است، درآمد تحقق یافته محسوب میشود.

تمایز بین “تحقق” و “دریافت”

تحقق درآمد: زمانی است که شرکت کالا یا خدمات وعده دادهشده را به مشتری تحویل داده، یا ارائه کرده و در نتیجه، استحقاق دریافت وجه نقد یا منافع اقتصادی را پیدا کرده است.

دریافت درآمد: به معنای ورود وجه نقد به حساب شرکت است که میتواند همزمان با تحقق درآمد رخ دهد یا در آینده (مثلا در فروشهای نسیه) محقق شود.

این تفاوت شاید در نگاه اول ساده به نظر برسد، اما در عمل میتواند تصویر مالی یک شرکت را کاملا تغییر دهد. برای مثال، شرکتی که در پایان سال مالی مقدار زیادی کالا بهصورت نسیه فروخته است، باید درآمد حاصل از این فروش را همان سال در صورت سود و زیان شناسایی کند، حتی اگر وجه نقد آن در سال بعد دریافت شود.

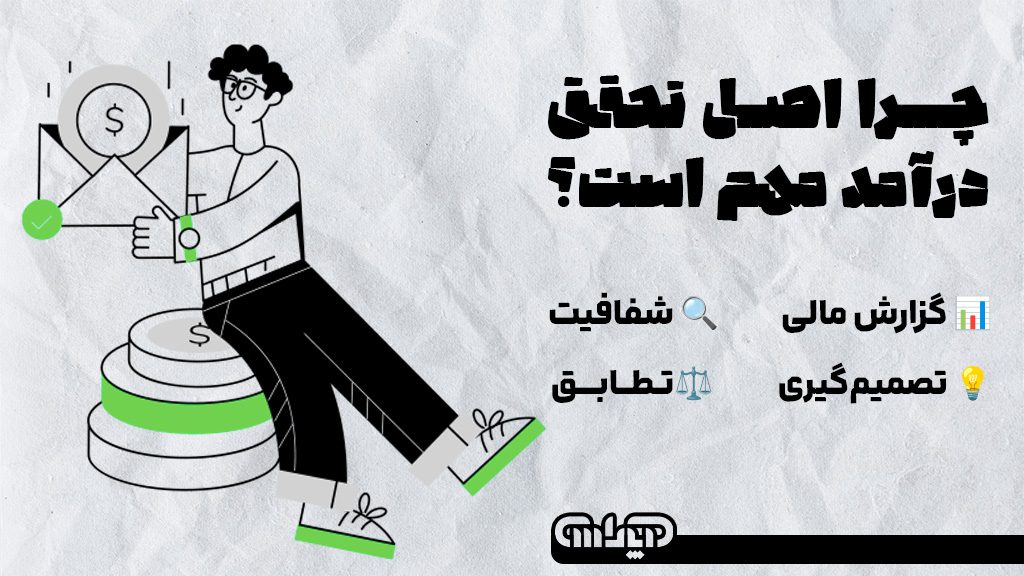

چرا اصل تحقق درآمد مهم است؟

اصل تحقق درآمد مانند چراغ راهنمایی است که نشان میدهد درآمدها چه زمانی باید وارد صورتهای مالی شوند. اهمیت این اصل را میتوان در چند محور کلیدی بررسی کرد:

۱. ارائه تصویری دقیق از عملکرد مالی شرکت

اگر درآمدها تنها بر اساس دریافت وجه نقد ثبت شوند، تصویری تحریفشده از فعالیت اقتصادی شرکت به نمایش گذاشته میشود. بهعنوان مثال، برخی شرکتهای خدماتی که قراردادهای بلندمدت دارند، ممکن است در طول اجرای پروژه هیچ دریافت نقدی نداشته باشند؛ اما این به معنی نداشتن درآمد نیست. اصل تحقق درآمد به مدیران و سرمایهگذاران این امکان را میدهد که عملکرد واقعی شرکت را بدون توجه به جریان نقدی لحظهای درک کنند.

۲. کمک به تصمیمگیریهای آگاهانه

مدیران، سرمایهگذاران و اعتباردهندگان برای گرفتن تصمیمگیریهای مالی نیاز به اطلاعات دقیق و بهروز دارند. اگر درآمدها بهموقع و صحیح شناسایی نشوند، سود و زیان واقعی شرکت به درستی گزارش نمیشود. برای مثال: بانکی که قصد اعطای وام دارد، با استفاده از صورتهای مالی مبتنی بر اصل تحقق درآمد، میتواند توانایی شرکت را در بازپرداخت وام تشخیص دهد.

۳. افزایش شفافیت و اتکا به گزارشهای مالی

یکی از اهداف اصلی حسابداری، ایجاد اعتماد بین ذینفعان مختلف است. اصل تحقق درآمد با ایجاد یک مبنای استاندارد برای شناسایی درآمدها، باعث میشود گزارشهای مالی قابل مقایسه و قابل اتکا باشند. این موضوع بهویژه برای سرمایهگذاران بازار سرمایه اهمیت دارد، چرا که میتوانند عملکرد شرکتها را بهطور عادلانه با یکدیگر مقایسه کنند.

۴. تطابق بهتر درآمدها و هزینهها (اصل تطابق)

اصل تحقق درآمد ارتباط مستقیمی با اصل تطابق (Matching Principle) دارد. بر اساس این اصل، هزینههایی که برای ایجاد درآمد متحمل شدهایم باید در همان دورهای شناسایی شوند که درآمد مربوطه تحقق یافته است. این هماهنگی باعث میشود سودآوری واقعی شرکت مشخص گردیده و امکان مقایسه منصفانه دورههای مختلف وجود داشته باشد.

شرایط تحقق درآمد:

چه زمانی میتوان درآمد را شناسایی کرد؟

طبق این اصل، درآمد در صورتهای مالی زمانی ثبت میشود که شرایط کلیدی فراهم باشد. این شرایط تضمین میکنند که درآمد ثبتشده واقعی، قابل اتکا و بازتابدهندهی فعالیت اقتصادی شرکت است. مهمترین این شرایط عبارتاند از:

شرط اول: انجام معامله یا رویداد اقتصادی

اولین شرط تحقق درآمد این است که یک معامله یا رویداد اقتصادی واقعی اتفاق افتاده باشد. یعنی مشتری باید کالا یا خدماتی ارائه شده را پذیرفته باشد. تنها امضای قرارداد یا وعدهی فروش، درآمد شناسایی نمیشود.

🔹 مثال: اگر یک شرکت تولیدکننده لوازم خانگی قراردادی برای فروش ۱۰۰ دستگاه ماشین لباسشویی تنظیم کند، درآمد تنها زمانی تحقق مییابد که کالاها به مشتری تحویل داده شوند.

شرط دوم: قابلیت اندازهگیری، قابلیت اتکاءِ درآمد

درآمد زمانی شناسایی میشود که مبلغ آن قابل اندازهگیری و اتکا باشد. اگر نتوانیم رقم درآمد را بهطور شفاف و مستند تعیین کنیم، ثبت آن باعث تحریف صورتهای مالی شود.

🔹 مثال: شرکتی که خدمات مشاوره ارائه میدهد، تنها زمانی میتواند درآمد را ثبت کند که مبلغ قرارداد یا نرخ ساعتی خدمات مشخص شده باشد.

شرط سوم: انتقال مخاطرات و مزایای مالکیت

در معاملات فروش کالا، تحقق درآمد وابسته به انتقال بخش عمدهای از مخاطرات و مزایای مالکیت کالا به خریدار است. اگر همچنان بخش زیادی از ریسک (مثلا ریسک خرابی یا بازگشت کالا) بر عهده فروشنده باشد، درآمد تحققیافته تلقی نمیشود.

🔹 مثال: اگر شرکتی اتومبیلی را به مشتری بفروشد اما متعهد شود در صورت نارضایتی خریدار، خودرو را پس بگیرد، نمیتواند درآمد کامل فروش را تا مدت زمان توافق شده، شناسایی کند.

شرط چهارم: احتمال جریان منافع اقتصادی

یکی دیگر از شرایط تحقق درآمد این است که منافع اقتصادی (وجوه نقد یا داراییهای دیگر) ناشی از معامله به شرکت برسد. اگر احتمال وصول وجه بسیار پایین باشد (مثلا مشتری ورشکسته باشد)، شناسایی درآمد منطقی نیست.

شرط پنجم: اندازهگیری اتکاپذیر مخارج مرتبط

برای اینکه درآمد شناسایی شود، باید بتوان مخارج مرتبط با کسب آن درآمد را نیز بهطور دقیق اندازه گرفت. این موضوع به اصل تطابق کمک میکند و تصویر دقیقتری از سود یا زیان ارائه میدهد.

نحوه شناسایی درآمد بر اساس اصل تحقق درآمد (مراحل و فرآیند)

پیادهسازی اصل تحقق درآمد در عمل به معنای طی کردن یک فرآیند چندمرحلهای است. این فرآیند بسته به اینکه شرکت کالا میفروشد یا خدمات ارائه میدهد، کمی متفاوت خواهد بود.

الف) مراحل شناسایی درآمد در فروش کالا

در حسابداری فروش کالا، تحقق درآمد مستلزم بررسی مراحل زیر است:

- انتقال مخاطرات و مزایای مالکیت

زمانی که خریدار، کنترل کالا و ریسکهای مرتبط با آن را بر عهده میگیرد، درآمد شناسایی میشود.

- عدم دخالت مدیریتی فروشنده پس از فروش

اگر فروشنده همچنان کنترل یا دخالت قابلتوجهی در کالای فروختهشده داشتهباشد، نمیتوان درآمد را تحققیافته دانست.

-

قابلیت اندازهگیری و اتکا درآمد

مبلغ فروش باید مشخص و مستند باشد. در صورت ابهام، ثبت درآمد مجاز نیست.

-

احتمال جریان منافع اقتصادی به شرکت

فروش باید بهگونهای باشد که احتمال وصول وجه نقد یا داراییهای معادل آن وجود داشته باشد.

-

اندازهگیری اتکاپذیر مخارج مرتبط با فروش

هزینههای مرتبط با فروش کالا (مانند حملونقل یا گارانتی) باید قابلاندازهگیری باشند تا سود ناخالص درست محاسبه شود.

🔹 مثال: یک فروشگاه موبایل هنگام فروش گوشی و لحظه تحویل آن، مالکیت را منتقل میکند؛ درصورت مشخص بودن مبلغ فروش، درآمد تحققیافته تلقی میشود.

ب) مراحل شناسایی درآمد در ارائه خدمات

در خدمات، چون کالا ملموس و قابل تحویل نیست، معیار اصلی شناسایی درآمد درصد تکمیل خدمت و قابلیت اندازهگیری آن است.

-

انجام خدمت یا بخشی از آن

اگر بخشی از خدمات به مشتری ارائه شده باشد و قابل سنجش باشد، میتوان درآمد همان بخش را شناسایی کرد.

-

قابلیت اندازهگیری میزان تکمیل خدمت

میزان پیشرفت پروژه باید بهطور قابل اتکا اندازهگیری شود (مثلا بر اساس ساعات کار انجامشده یا مراحل تحویلشده).

-

قابلیت اندازهگیری درآمد حاصل از خدمات

مبلغ قرارداد باید مشخص باشد تا بتوان آن را با دقت تخمین زد.

-

احتمال جریان منافع اقتصادی

همانند فروش کالا، باید شرکت مطمئن باشد که وجه قرارداد را دریافت خواهد کرد.

-

اندازهگیری مخارج مرتبط با ارائه خدمات

هزینههای صرفشده برای ارائه خدمات باید قابلاندازهگیری باشند تا سود یا زیان واقعی مشخص شود.

🔹 مثال: یک شرکت مهندسی، پروژهای برای طراحی سازه دارد. پس از اتمام ۴۰٪ کار و تأیید مشتری، شرکت میتواند ۴۰٪ از درآمد قرارداد را در همان دوره مالی شناسایی کند.

مثالهایی برای درک بهتر اصل تحقق درآمد

توضیحات تئوری معمولاً پیچیده هستند، اما با مثالهای عملی، انتقال موضوع شفاف میگردد. در ادامه، چند نمونهی رایج از شناسایی درآمد بر اساس اصل تحقق درآمد رو بررسی میکنیم:

مثال ۱: فروش کالا به صورت نسیه

فرض کنید شرکت “آلفا” یک دستگاه کامپیوتر به قیمت ۵۰ میلیون تومان به مشتری میفروشد، اما وجه آن سه ماه بعد دریافت میشود.

براساس حسابداری نقدی: هیچ درآمدی تا زمان دریافت وجه نقد ثبت نمیشود.

براساس اصل تحقق درآمد: در لحظه تحویل کالا، درآمد ۵۰ میلیون تومان شناسایی میشود، زیرا شرکت تعهدات خود (تحویل کالا) را انجام داده و حق دریافت وجه نقد را به دست آورده است.

مثال ۲: ارائه خدمات مشاوره

شرکت “مشاوران برتر” قراردادی ۶ ماهه به ارزش ۶۰ میلیون تومان برای مشاوره مدیریتی امضا کرده است.

اگر شرکت بعد از ۳ ماه نیمی از خدمات را ارائه کرده باشد، بر اساس اصل تحقق درآمد، ۳۰ میلیون تومان درآمد باید در صورتهای مالی همان دوره ثبت شود، حتی اگر کل وجه قرارداد در پایان کار پرداخت شود.

مثال ۳: فروش اشتراک نرمافزار

شرکت نرمافزاری “نوآور”، اشتراک یکساله نرمافزار خود را به قیمت ۱۲ میلیون تومان میفروشد.

در این حالت درآمد بهطور یکجا در لحظه فروش شناسایی نمیشود؛ بلکه بهصورت ماهیانه (یک میلیون تومان در هر ماه) ثبت میشود، چون خدمت در طول زمان به مشتری ارائه میگردد.

مثال ۴: قراردادهای بلندمدت (پیمانکاری)

شرکت ساختمانی “پارسساخت”، قراردادی ۲ ساله برای ساخت یک پل به ارزش ۲۰۰ میلیارد تومان دارد.

براساس اصل تحقق درآمد در حسابداری پیمانکاری، درآمد باید متناسب با میزان پیشرفت پروژه شناسایی شود. مثلاً اگر در سال اول ۴۰٪ پروژه تکمیل شده باشد، شرکت باید ۸۰ میلیارد تومان درآمد شناسایی کند، حتی اگر پرداختها هنوز بهطور کامل انجام نشده باشد.

این مثالها نشان میدهند که اصل تحقق درآمد به دنبال نشان دادن تصویر واقعی از فعالیت اقتصادی شرکت است، و نمایش “جریان نقدی” اولویت این اصل نمیباشد.

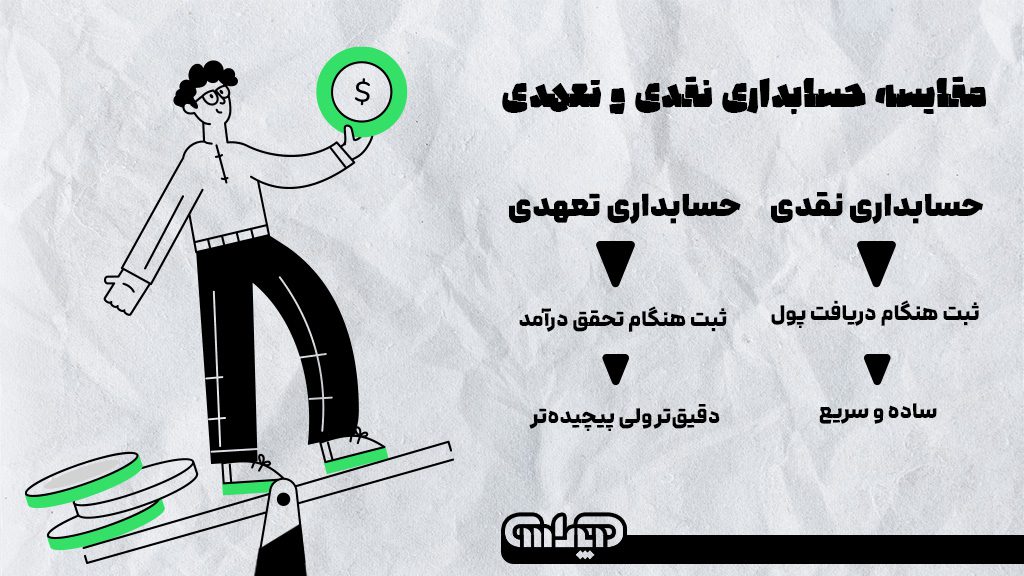

اصل تحقق درآمد در حسابداری نقدی و تعهدی (مقایسه)

برای درک بهتر اصل تحقق درآمد، لازم است تفاوت دو مبنای اصلی حسابداری یعنی نقدی و تعهدی را بشناسیم:

حسابداری نقدی

در حسابداری نقدی، درآمدها و هزینهها تنها زمانی ثبت میشوند که وجه نقد دریافت یا پرداخت شود.

مزیت: ساده و قابل فهم است.

ایراد: تصویر درستی از عملکرد واقعی شرکت ارائه نمیدهد، چون بسیاری از معاملات در دورهای غیر از زمان دریافت یا پرداخت وجه نقد اتفاق میافتند.

حسابداری تعهدی

در حسابداری تعهدی، درآمدها و هزینهها در زمان وقوع معامله و تحقق آن ثبت میشوند، نه الزاماً هنگام دریافت یا پرداخت وجه نقد.

مزیت: تصویر دقیقتر و واقعیتری از فعالیتهای اقتصادی ارائه میدهد.

ایراد: پیچیدهتر است و نیاز به قضاوت حرفهای بیشتری دارد.

نقش اصل تحقق درآمد

اصل تحقق درآمد، اساس حسابداری تعهدی است و باعث میشود که درآمدها بهموقع و منصفانه شناسایی شوند.

مثال: اگر شرکتی در پایان سال خدماتی ارائه داده ولی هنوز وجه نقدی دریافت نکرده، حسابداری نقدی آن را نادیده میگیرد، اما حسابداری تعهدی با تکیه بر اصل تحقق درآمد آن را ثبت میکند.

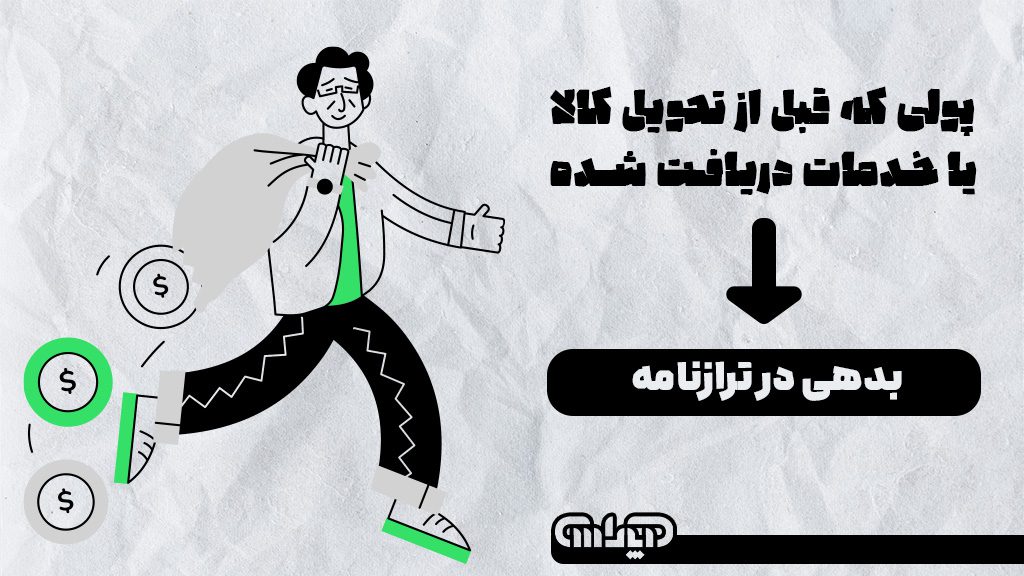

درآمد تحققنیافته چیست؟

یکی دیگر از مفاهیم مهمی که در کنار اصل تحقق درآمد مطرح میشود، درآمد تحققنیافته (Unearned Revenue) است.

درآمد تحققنیافته مبلغی است که شرکت قبل از ارائه کالا یا خدمات از مشتری دریافت میکند. از نظر حسابداری، این مبلغ هنوز بهعنوان درآمد محسوب نمیشود، بلکه بهعنوان یک بدهی در ترازنامه ثبت میگردد، چون شرکت هنوز تعهدی در قبال مشتری دارد.

مثال:

۱. در ابتدای سال، یک باشگاه ورزشی مبلغ حق عضویت را از مشتری دریافت میکند. پس تا زمانی که خدمات در طول سال ارائه نشود، این مبلغ بهعنوان «درآمد تحققنیافته» ثبت میشود.

۲. شرکت هواپیمایی هنگام فروش بلیت، مبلغ آن را بهعنوان درآمد تحققنیافته در نظر میگیرد، چون پرواز هنوز انجام نشده است.

نحوه برخورد حسابداری با درآمد تحقق نیافته

درآمد تحققنیافته در ابتدا در بخش بدهیهای ترازنامه ثبت میشود. سپس با گذشت زمان و ارائه خدمات یا تحویل کالا، به تدریج از حساب بدهی کسر و به حساب درآمد منتقل میشود.

معایب استفاده از اصل تحقق درآمد

با وجود تمام مزایایی که اصل تحقق درآمد دارد، در عمل با چالشهایی هم همراه است:

۱. نیاز به قضاوت حرفهای

در بسیاری از موارد، تشخیص زمان دقیق تحقق درآمد ساده نیست. مثلا در قراردادهای پیچیده یا چندمرحلهای، حسابدار باید با قضاوت حرفهای تصمیم بگیرد که درآمد چه زمانی شناسایی شود. این موضوع میتواند باعث اختلاف نظر یا حتی خطا شود.

با توجه به شرایط پرداخت سه ماهه، شرکت آلفا باید از یک سیستم حسابداری دقیق و کارآمد استفاده کند تا جریان نقدی خود را به خوبی مدیریت کند. اینجاست که اهمیت فرصتها، چالشها و اهمیت شغل حسابداری بیش از پیش نمایان میشود. حسابداران با ثبت و پیگیری دقیق تراکنشها، به شرکتها کمک میکنند تا از ریسکهای مالی جلوگیری کرده و تصمیمات آگاهانهتری در مورد نحوه تخصیص منابع بگیرند.

۲. پیچیدگی در قراردادهای بلندمدت

در پروژههای پیمانکاری یا قراردادهای چندساله، محاسبه درصد پیشرفت کار و برآورد درآمد واقعی کار سادهای نیست. این موضوع نیازمند ابزارها و روشهای پیشرفته حسابداری است.

۳. احتمال دستکاری گزارشهای مالی

اگر مدیران بخواهند وضعیت مالی شرکت را بهتر از واقعیت نشان دهند، میتوانند با تغییر زمان شناسایی درآمد (مثلا شناسایی زودهنگام)، صورتهای مالی را دستکاری کنند. به همین دلیل، اصل تحقق درآمد باید همراه با نظارت دقیق حسابرسان و رعایت استانداردهای اخلاقی اجرا شود.

اصل تطابق (Matching Principle) و رابطه آن با تحقق درآمد

هزینهها باید در دورهای که درآمدهای مرتبط با آنها ایجاد شده است، شناسایی شوند.

ارتباط اصل تطابق و تحقق درآمد

این دو اصل بهنوعی مکمل هم هستند:

اصل تحقق درآمد تعیین میکند که درآمد چه زمانی باید ثبت شود.

اصل تطابق میگوید هزینههایی که برای ایجاد آن درآمد صرف شده، باید در همان دوره شناسایی شود.

مثال:

اگر شرکت کالایی را در دیماه بفروشد، درآمد فروش در همان ماه ثبت میشود. در مقابل، هزینه خرید یا تولید آن کالا نیز باید در همان ماه به حساب بیاید تا سود واقعی مشخص شود.

به بیان دیگر، اصل تحقق درآمد و اصل تطابق در کنار هم، تصویری واقعی از عملکرد شرکت ارائه میدهند.

تفاوت در اعمال اصل تحقق درآمد بین استانداردهای ایران و بینالمللی

- در استانداردهای حسابداری ایران

استاندارد شماره ۳ حسابداری ایران با عنوان «درآمد عملیاتی» به موضوع شناسایی درآمد میپردازد. در این استاندارد، شرایطی مانند انتقال بخش عمده مخاطرات و مزایای مالکیت، قابلیت اندازهگیری، قابلیت اتکا و احتمال جریان منافع اقتصادی ذکر شده است.

- در استانداردهای بینالمللی (IFRS)

استاندارد IFRS 15 تحت عنوان «درآمد حاصل از قرارداد با مشتریان» چارچوب دقیقتری ارائه میدهد. این استاندارد پنج مرحله کلیدی برای شناسایی درآمد معرفی میکند:

۱. شناسایی قرارداد با مشتری

۲. شناسایی تعهدات عملکردی

۳. تعیین قیمت معامله

۴. تخصیص قیمت معامله به تعهدات عملکردی

۵. شناسایی درآمد در زمان انجام تعهدات

تفاوت اصلی

- در استانداردهای ایران، بیشتر بر تحقق انتقال مخاطرات و مزایا تأکید شده است.

- در IFRS، تمرکز بر «تعهدات عملکردی» و انتقال «کنترل» کالا یا خدمات است.

این تفاوت باعث میشود که در برخی موارد، زمان شناسایی درآمد در ایران و استانداردهای بینالمللی متفاوت باشد.

اهمیت قضاوت حرفهای در اعمال اصل تحقق درآمد

اجرای دقیق اصل تحقق درآمد نیازمند قضاوت حرفهای حسابداران است. چون همیشه نمیتوان به شکل مکانیکی یا فرمولی زمان تحقق درآمد را مشخص کرد.

مواردی که قضاوت حرفهای مهم است:

- قراردادهای پیچیده با چند بخش مختلف

- قراردادهای بلندمدت پیمانکاری

- درآمدهای وابسته به شرایط خاص یا احتمالی

- زمانی که عدم اطمینان در اندازهگیری وجود دارد

نقش اخلاق حرفهای

اگر حسابدار تحت فشار مدیران یا ذینفعان قرار گیرد و اصل تحقق درآمد را نادرست اعمال کند، گزارشهای مالی گمراهکننده خواهند بود. بنابراین رعایت اصول اخلاقی و حرفهای به همان اندازه اجرای فنی استانداردها، اهمیت دارد.

اصل تحقق درآمد یکی از اساسیترین اصول حسابداری تعهدی است که به کمک آن میتوان تصویری واقعی و منصفانه از عملکرد مالی یک شرکت به دست آورد.

این اصل کمک میکند درآمدها در زمان مناسب و بهطور درست شناسایی شوند.

این اصل در کنار اصل تطابق، تضمین میکند که سود و زیان گزارششده بیانگر واقعیتهای اقتصادی باشد.

اگرچه اجرای آن در برخی شرایط دشوار است و نیاز به قضاوت حرفهای دارد، اما بدون این اصل، گزارشگری مالی شفاف و قابل اتکا، امکانپذیر نخواهد بود.

پرسشهای متداول

۱. اصل تحقق درآمد چیست؟

یکی از اصول حسابداری است که براساس آن زمانی درآمد شناسایی میشود که کالا یا خدمت به مشتری منتقل شده و حق دریافت وجه برای شرکت ایجاد شده باشد.

۲. چه زمانی درآمد تحقق مییابد؟

زمانی که معامله انجام شده، درآمد اندازهگیری گردیده و احتمال ورود منافع اقتصادی به شرکت وجود داشته باشد.

۳. تفاوت اصل تحقق درآمد با حسابداری نقدی چیست؟

در حسابداری نقدی درآمد فقط هنگام دریافت وجه نقد شناسایی میشود، اما در اصل تحقق درآمد، در لحظه انتقال کالا یا خدمت شناسایی میگردد.

۴. درآمد تحققنیافته چیست؟

مبالغی است که شرکت قبل از تحویل کالا یا ارائه خدمات از مشتری دریافت میکند و تا زمان اجرای تعهدات، بهعنوان بدهی ثبت میشود.

۵. معایب اصل تحقق درآمد چیست؟

- پیچیدگی در قراردادهای بلندمدت

- نیاز به قضاوت حرفهای

- احتمال دستکاری صورتهای مالی در صورت سوءاستفاده مدیران