حسابداری پیمانکاری بهدلیل داشتن خصوصیات متفاوت در شناسایی رویدادهای مالی، ثبتهای متفاوتی را نسبت به سایر فعالیتها انجام میدهند. در این مقاله میتوانید با درک عمیق و عملیاتی از این موضوع، به تمام ابهامات و نیازهای خود در این زمینه پاسخ دهید و با اطمینان خاطر، امور مالی شرکت پیمانکاری خود را مدیریت کنید.

حسابداری در شرکتهای پیمانکاری، به دلیل ماهیت پروژهمحور، بلندمدت و اغلب پیچیده قراردادها، از اهمیت ویژهای برخوردار است. برخلاف حسابداری بازرگانی یا خدماتی که رویدادهای مالی آنها معمولاً در بازههای زمانی کوتاهتر و با ساختار مشخصتری رخ میدهند، شرکتهای پیمانکاری با چالشهایی نظیر شناسایی درآمد و هزینه در طول زمان، مدیریت سپردهها، پیشپرداختها، پیشدریافتها، و همچنین رعایت دقیق قوانین مالیاتی و بیمهای مواجه هستند. این پیچیدگیها، نیاز به یک سیستم حسابداری دقیق و جامع را بیش از پیش ضروری میسازد. هدف این مقاله، ارائه یک راهنمای جامع و کاربردی است تا شما، چه یک حسابدار تازهکار باشید و چه مدیری با تجربه، بتوانید با دیدی عملیاتی و کاربردی، فرآیندهای حسابداری پیمانکاری را درک و به درستی اجرا کنید.

مبانی حسابداری پیمانکاری

تعریف حسابداری پیمانکاری چیست؟

حسابداری پیمانکاری شاخهای تخصصی از حسابداری است که به ثبت، طبقهبندی، تلخیص و گزارشدهی عملیات مالی مربوط به قراردادهای ساختوساز، پروژههای عمرانی و سایر فعالیتهای پیمانکاری میپردازد. ماهیت کسبوکار پیمانکاری بر اساس اجرای پروژههایی با زمانبندی مشخص، بودجه معین و اغلب بلندمدت استوار است. این پروژهها میتوانند شامل ساخت ساختمان، پل، جاده، سد، تأسیسات صنعتی و غیره باشند.

تفاوتهای کلیدی با سایر انواع حسابداری (بازرگانی، خدماتی، تولیدی):

- حسابداری بازرگانی: تمرکز بر خرید و فروش کالا و شناسایی سود از تفاوت قیمت خرید و فروش.

- حسابداری خدماتی: تمرکز بر ارائه خدمات و شناسایی درآمد در زمان ارائه خدمت.

- حسابداری تولیدی: تمرکز بر فرآیند تولید کالا و محاسبه بهای تمام شده محصول.

- حسابداری پیمانکاری: تمرکز بر پروژههای بلندمدت، شناسایی درآمد و هزینه بر اساس درصد پیشرفت کار و مدیریت ریسکهای خاص پروژه. اصلیترین تفاوت در نحوه شناسایی درآمد و هزینه است که معمولاً بر اساس روش درصد پیشرفت کار یا روش تکمیل کار انجام میشود.

پیچیدگیهای موجود در استانداردهای حسابداری پیمانکاری، از نحوه تسهیم هزینهها گرفته تا قوانین خاص بیمه و مالیات، نشان میدهد که تسلط بر این حوزه نیازمند فراتر رفتن از دانش پایهی دانشگاهی است. برای حسابدارانی که قصد دارند بدون محدودیت زمانی و مکانی، بر ریزهکاریهای پروژههای عمرانی و نرمافزارهای تخصصی مسلط شوند، شرکت در یک دوره آموزش آنلاین حسابداری با رویکرد بازار کار، میتواند بهترین مسیر برای یادگیری اصول تنظیم صورتوضعیت و مدیریت مالی پروژهها باشد.

انواع قراردادهای پیمانکاری

قراردادهای پیمانکاری را میتوان بر اساس نوع فعالیت و چگونگی پرداخت به دو دسته اصلی تقسیم کرد:

- بخش اول: قراردادهای دستمزدی (غیرمکانیکی): در این نوع قراردادها، پیمانکار صرفاً نیروی انسانی و مهارتهای فنی خود را برای انجام کار ارائه میدهد و مواد و مصالح توسط کارفرما تأمین میشود.

- بخش دوم: قراردادهای مواد و مصالح، پیمانکاری ماشین آلات، پیمانکاری مواد و مصالح به همراه ماشین آلات (مکانیکی): این قراردادها شامل تأمین مواد، استفاده از ماشینآلات و تجهیزات و همچنین نیروی انسانی توسط پیمانکار هستند. این دسته خود میتواند شامل:

- پیمان مقطوع (Fixed-Price Contract): مبلغ کل قرارداد از ابتدا مشخص و ثابت است.

- پیمان براساس بهای تمام شده بهعلاوه درصدی سود (Cost-Plus Contract): پیمانکار هزینههای واقعی را به علاوه درصدی سود یا مبلغی ثابت دریافت میکند.

- پیمان بر اساس واحد بها (Unit-Price Contract) : مبلغ بر اساس تعداد واحدهای انجام شده (مثلاً متر مربع، متر مکعب) محاسبه میشود.

از نظر سازمان تامین اجتماعی قراردادهای پیمانکاری سه صورت است:

- با مصالح _ مکانیکی

- بدون مصالح _ دستی _ دستمزدی

- تلفیقی از دو آیتم بالا

نکته: فرق این موارد در نرخ حق بیمه آنها است.

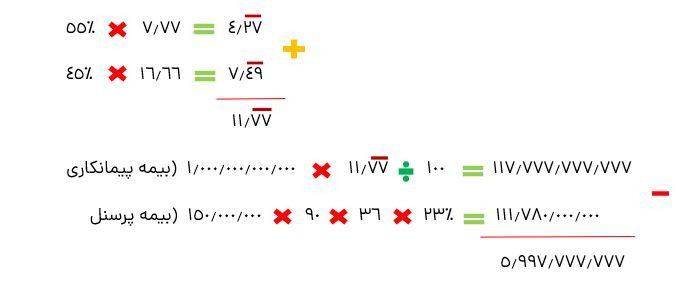

نکته: پس نرخی که تعیین خواهیم کرد باید بین 7.77 و 16.66 باشد.

نکته: کارشناس تامین اجتماعی درصد مکانیکی و دستی را مشخص میکند.

مثال: مبلغ قرارداد 1.000.000.000.000 که 100% آن توسط ناظر پروژه تایید شده است. نرخ قرارداد 55% به 45% است، مدت قرارداد 3ساله(36ماهه) میباشد و تعداد پرسنل 90نفر و کل دستمزد 150.000.000 است.

مطلوب است : مابهتفاوت بیمه پرداختی را محاسبه نمایید؟

ثبت هزینه بیمه

- بدهکار:

هزینه بیمه پیمانکاری - بستانکار:

هزینه بیمه سهم کارفرما

حق بیمه پرداختنی پیمانکاری

انواع پیمان

- پیمان در جریان پیشرفت: به پروژههایی اطلاق میشود که عملیات اجرایی آنها آغاز شده و هنوز به اتمام نرسیدهاند. این پروژهها در طول دوره مالی به صورت مستمر هزینهبر و درآمدزا هستند.

- پروژه در جریان مناقصه: به پروژههایی گفته میشود که شرکت پیمانکاری در حال ارائه پیشنهاد قیمت و رقابت برای کسب آنها است.

- درآمد پیمان: مبلغی است که پیمانکار در ازای انجام کار طبق قرارداد از کارفرما دریافت میکند.

- مبلغ بازیافتنی پیمان: هزینههایی که پیمانکار متحمل شده و انتظار دارد در آینده از کارفرما بازیافت کند (مانند برخی هزینههای غیرمستقیم قابل تخصیص).

تعریف طرحهای عمرانی و غیرعمرانی

- فصل اول: قراردادهای مشمول طرحهای عمرانی: این طرحها معمولاً توسط دولت یا نهادهای عمومی برای توسعه زیرساختها و خدمات عمومی اجرا میشوند. ویژگی بارز آنها، تأمین مالی از بودجههای عمرانی دولت و رعایت قوانین و مقررات خاص دولتی است.

- فصل دوم: قراردادهای مشمول ضوابط طرحهای غیرعمرانی: این طرحها شامل پروژههایی هستند که توسط بخش خصوصی یا برای اهداف تجاری اجرا میشوند و مشمول قوانین عمومی تجارت و قراردادها هستند.

علاوه بر دانش تئوری، تعامل حضوری با اساتید خبره و بررسی پروندههای واقعی پیمانکاری، نقش بسزایی در ارتقای مهارتهای شغلی دارد، بهویژه در قطبهای صنعتی که حجم پروژههای عمرانی بالاست. برای مثال، علاقهمندان و فعالان اقتصادی در شمال غرب کشور میتوانند با بهرهگیری از خدمات تخصصی آموزش حسابداری در تبریز، بهصورت کارگاهی و عملی با چالشهای مالیاتی و بیمهای قراردادهای پیمانکاری آشنا شده و آمادگی لازم برای ورود قدرتمند به بازار کار این منطقه را کسب کنند.

کدینگ و ساختار حسابها در حسابداری پیمانکاری

کدینگ حسابداری شرکت پیمانکاری

کدینگ حسابداری، سیستمی برای سازماندهی و طبقهبندی حسابها است که به حسابداران کمک میکند تا رویدادهای مالی را به درستی ثبت، ردیابی و گزارش کنند. در شرکتهای پیمانکاری، به دلیل تنوع پروژهها و هزینهها، کدینگ حسابداری از اهمیت بالایی برخوردار است. یک کدینگ مناسب باید امکان تفکیک هزینهها و درآمدهای هر پروژه را فراهم کند.

اهمیت کدینگ حسابها برای طبقهبندی صحیح:

- امکان تهیه گزارشات مالی دقیق برای هر پروژه.

- کنترل بهتر هزینهها و بودجهبندی.

- سهولت در شناسایی سود و زیان هر پروژه.

- پشتیبانی از تصمیمگیریهای مدیریتی.

مثالهایی از ساختار کدینگ :

یک ساختار کدینگ میتواند شامل سطوح مختلفی باشد:

- سطح 1 (گروه حساب): داراییها، بدهیها، حقوق صاحبان سهام، درآمدها، هزینهها.

- سطح 2 (حساب کل): نقد و بانک، حسابهای دریافتنی، موجودی مواد و کالا، پیمان در جریان پیشرفت، حسابهای پرداختنی.

- سطح 3 (حساب معین): حساب دریافتنی کارفرما (نام پروژه)، موجودی مصالح (نام پروژه)، هزینههای مستقیم پروژه (نام پروژه).

- سطح 4 (حساب تفصیلی): میتواند برای تفکیک بیشتر مانند نوع مصالح، نوع هزینه یا فاز پروژه استفاده شود.

ماهیت حسابها در حسابداری پیمانکاری

در حسابداری پیمانکاری نیز مانند سایر انواع حسابداری، حسابها دارای ماهیت بدهکار یا بستانکار هستند:

- حسابهای دارایی: (مانند نقد و بانک، حسابهای دریافتنی، موجودی کالا، اموال، ماشینآلات و تجهیزات، پیمان در جریان پیشرفت) ماهیت بدهکار دارند و با افزایش بدهکار و با کاهش بستانکار میشوند.

- حسابهای بدهی: (مانند حسابهای پرداختنی، اسناد پرداختنی، پیشدریافت از کارفرما، ذخیره مالیات) ماهیت بستانکار دارند و با افزایش بستانکار و با کاهش بدهکار میشوند.

- حسابهای حقوق صاحبان سهام: (مانند سرمایه، سود انباشته) ماهیت بستانکار دارند.

- حسابهای درآمد: (مانند درآمد شناسایی شده پیمان) ماهیت بستانکار دارند.

- حسابهای هزینه: (مانند هزینههای مستقیم پروژه، هزینههای غیرمستقیم پروژه، حقوق و دستمزد) ماهیت بدهکار دارند.

حساب معین چیست؟ نمونه حساب معین + انواع و کاربردها:

حساب معین، زیرمجموعهای از حساب کل است که جزئیات بیشتری را ارائه میدهد. به عنوان مثال، در حساب کل “حسابهای دریافتنی”، حسابهای معین میتوانند شامل “حساب دریافتنی از کارفرما الف”، “حساب دریافتنی از کارفرما ب” و غیره باشند. این تفکیک برای ردیابی دقیق مطالبات و بدهیها در هر پروژه حیاتی است.

حسابهای انتظامی:

حسابهای انتظامی، حسابهایی هستند که ماهیت مالی ندارند و صرفاً برای نگهداری سوابق و کنترل اقلامی که تعهدات یا مطالبات بالقوه ایجاد میکنند، استفاده میشوند. در پروژههای پیمانکاری، این حسابها برای ثبت ضمانتنامهها، سپردهها و سایر تعهدات غیرمالی که در آینده ممکن است به تعهدات مالی تبدیل شوند، کاربرد دارند.

اهمیت حسابهای انتظامی در پروژههای پیمانکاری:

- ردیابی ضمانتنامههای بانکی (شرکت در مناقصه، حسن انجام کار، پیشپرداخت).

- کنترل تعهدات و مسئولیتهای آتی شرکت.

- ارائه تصویر کاملتری از وضعیت مالی و تعهدات شرکت در گزارشات داخلی.

فرآیندها و ثبتهای کلیدی در حسابداری پیمانکاری

فرآیند مناقصه پیمانکاری

فرآیند مناقصه، اولین گام برای شرکتهای پیمانکاری جهت کسب پروژههای جدید است.

- شرکت در مناقصه: پیمانکار با ارائه پیشنهاد فنی و مالی در مناقصه شرکت میکند.

- مشخص شدن نتیجه مناقصه: پس از بررسی پیشنهادها، برنده مناقصه اعلام میشود.

- انعقاد قرارداد: در صورت برنده شدن، قرارداد بین کارفرما و پیمانکار منعقد میگردد.

جهت انعقاد پیمان عمرانی، ضرورت رعایت 2 شرط وجود دارد:

-

- پیمانکار دارای صلاحیت و رتبه لازم باشد.

- قرارداد طبق ضوابط و مقررات طرحهای عمرانی منعقد شود.

- سپرده شرکت در مناقصه (ثبت آن): برای شرکت در مناقصه، پیمانکار معمولاً مبلغی را به عنوان سپرده (ضمانتنامه بانکی یا وجه نقد) نزد کارفرما یا برگزارکننده مناقصه تودیع میکند.

- ثبت حسابداری سپرده شرکت در مناقصه (وجه نقد):

- بدهکار: سپرده شرکت در مناقصه (دارایی)

- بستانکار: نقد و بانک

- ثبت حسابداری سپرده شرکت در مناقصه (ضمانتنامه بانکی – حساب انتظامی):

- بدهکار: ضمانتنامههای دریافتی نزد شرکت (حساب انتظامی)

- بستانکار: طرف حساب ضمانتنامههای دریافتی نزد شرکت (حساب انتظامی)

- همچنین هزینه کارمزد صدور ضمانتنامه ثبت میشود.

ثبت پیش پرداخت و پیش دریافت (در صورتی که در قرارداد ذکر شده باشد)

پیشپرداخت و پیشدریافت مبالغی هستند که قبل از شروع یا در مراحل اولیه پروژه بین کارفرما و پیمانکار مبادله میشوند.

- ثبت پرداخت پیش پرداخت به پیمانکار (از دید کارفرما):

- بدهکار: پیش پرداخت پیمانکاران (دارایی)

- بستانکار: نقد و بانک

- ثبت دریافت پیش دریافت از کارفرما (وصول پیش دریافت از کارفرما – از دید پیمانکار):

- بدهکار: نقد و بانک

- بستانکار: پیش دریافت از کارفرما (بدهی)

نکته: معمولاً برای دریافت پیشدریافت، پیمانکار ضمانتنامه پیشپرداخت به کارفرما ارائه میدهد که در حسابهای انتظامی ثبت میشود.

تهیه صورت وضعیت و دریافت وجه آن

صورت وضعیت، گزارشی است که پیمانکار در فواصل زمانی مشخص (معمولاً ماهانه) از میزان کارهای انجام شده و مصالح مصرفی در پروژه تهیه و به کارفرما ارائه میدهد.

- تهیه صورت وضعیت: پیمانکار صورت وضعیت را بر اساس پیشرفت فیزیکی کار و طبق مفاد قرارداد تنظیم میکند.

- تأیید صورت وضعیت: کارفرما پس از بررسی و تأیید، مبلغ صورت وضعیت را پرداخت میکند.

- دریافت وجه صورت وضعیت:

ثبت حسابداری پیمانکاری صورت وضعیت با ارزش افزوده (از دید پیمانکار):

- بدهکار: حسابهای دریافتنی (کارفرما)

- بستانکار: درآمد شناسایی شده پیمان

- بستانکار: مالیات بر ارزش افزوده فروش (در صورت شمول)

ثبت دریافت وجه صورت وضعیت:

- بدهکار: نقد و بانک

- بستانکار: حسابهای دریافتنی (کارفرما)

ثبت تهاتر پیشدریافت با صورت وضعیت (در صورت وجود پیشدریافت):

- بدهکار: پیش دریافت از کارفرما (کاهش بدهی)

- بستانکار: حسابهای دریافتنی (کارفرما) (کاهش طلب)

شناسایی درآمد و هزینه پیمان

شناسایی درآمد و هزینه در پیمانکاری بلندمدت از مهمترین و پیچیدهترین بخشها است.

- محاسبهی سود پیمان: سود پیمان معمولاً با کسر هزینههای اجرای پیمان از درآمد شناسایی شده پیمان محاسبه میشود.

- شناسایی درآمد و هزینه های پیمان: دو روش اصلی برای شناسایی درآمد و هزینه در پیمانهای بلندمدت وجود دارد:

- روش درصد پیشرفت کار (Percentage-of-Completion Method) : در این روش، درآمد و هزینه متناسب با میزان پیشرفت کار در هر دوره مالی شناسایی میشود. این روش تصویر واقعیتری از عملکرد پروژه ارائه میدهد.

- روش تکمیل کار (Completed-Contract Method) : در این روش، درآمد و هزینه تنها پس از اتمام کامل پروژه شناسایی میشود. این روش معمولاً برای پروژههای کوتاهمدت یا زمانی که برآورد پیشرفت کار دشوار است، استفاده میشود.

- مخارج اجرای پیمان: شامل کلیه هزینههای مستقیم و غیرمستقیم مربوط به اجرای پروژه است.

- هزینههای پیمان: این هزینهها میتوانند شامل مواد اولیه، دستمزد مستقیم، استهلاک ماشینآلات پروژه، هزینههای بالاسری پروژه و غیره باشند.

- ثبت درآمد و هزینه پیمان در پایان دوره مالی (روش درصد پیشرفت کار)

- شناسایی درآمد:

- بدهکار: حساب پیمان در جریان پیشرفت (دارایی)

- بستانکار: درآمد شناسایی شده پیمان

- شناسایی هزینه:

- بدهکار: هزینه اجرای پیمان (هزینه)

- بستانکار: حساب پیمان در جریان پیشرفت (دارایی)

ثبت حقوق و دستمزد در ثبت حسابداری پیمانکاری

حقوق و دستمزد کارکنان پروژه بخش قابل توجهی از هزینههای پیمانکاری را تشکیل میدهد.

نحوه ثبت حقوق و دستمزد کارکنان پروژه:

- بدهکار: هزینه حقوق و دستمزد (پروژه X)

- بستانکار: حقوق پرداختنی

- بستانکار: کسورات حقوق (مالیات، بیمه سهم کارمند)

- بستانکار: بیمه پرداختنی

ثبت پرداخت حقوق:

- بدهکار: حقوق پرداختنی

- بستانکار: نقد و بانک

نحوه ثبت هزینهها در ثبت حسابداری پیمانکاری

هزینههای مستقیم و غیرمستقیم پروژه:

- هزینههای مستقیم: مستقیماً به یک پروژه خاص قابل انتساب هستند (مانند مواد اولیه مصرفی در پروژه، دستمزد کارگران پروژه).

- هزینههای غیرمستقیم (بالاسری): به چندین پروژه یا به کل شرکت مربوط میشوند و باید به صورت منطقی بین پروژهها تسهیم شوند (مانند اجاره دفتر مرکزی، حقوق مدیران، استهلاک تجهیزات عمومی).

- ثبت خرید مواد اولیه مرتبط با پروژه:

- بدهکار: موجودی مواد و کالا (پروژه X)

- بستانکار: حسابهای پرداختنی / نقد و بانک

- ثبت مصرف مواد اولیه در پروژه:

- بدهکار: حساب پیمان در جریان پیشرفت یا هزینه مواد مصرفی (پروژه X)

- بستانکار: موجودی مواد و کالا (پروژه X)

سپردهها، ضمانتها و بیمه در حسابداری پیمانکاری

حسابداری پیمانکاری، سپرده ها و بیمه قرارداد

در پروژههای پیمانکاری، برای اطمینان از حسن انجام کار و پوشش ریسکهای احتمالی، مبالغی به عنوان سپرده یا ضمانتنامه از پیمانکار اخذ میشود. همچنین، بیمه قرارداد نیز بخش مهمی از مدیریت ریسک است.

انواع سپرده ها (ضمانت ها) در حیطه شغلی پیمانکاری:

- سپرده بیمه: مبلغی است که بابت حق بیمه قرارداد (معمولاً سهم کارفرما) از صورت وضعیتهای پیمانکار کسر و به سازمان تأمین اجتماعی پرداخت میشود.

- سپرده حسن انجام کار: مبلغی است که کارفرما برای تضمین کیفیت و حسن انجام تعهدات پیمانکار، از هر صورت وضعیت کسر و تا پایان دوره تضمین نزد خود نگه میدارد.

ثبت کلی از هزینه و درآمد، سپرده بیمه، سپرده حسن انجام کار در حسابداری پیمانکاری

پرداخت سپرده حسن انجام کار و سپرده بیمه (از دید پیمانکار):

- هنگام صدور صورت وضعیت، کارفرما این مبالغ را کسر میکند.

ثبت کسر سپردهها از صورت وضعیت:

- بدهکار: حسابهای دریافتنی (کارفرما) – (مبلغ خالص قابل دریافت)

- بدهکار: سپرده حسن انجام کار (دارایی)

- بدهکار: سپرده بیمه پیمانکاری (دارایی)

- بستانکار: درآمد شناسایی شده پیمان

- بستانکار: مالیات بر ارزش افزوده فروش (در صورت شمول)

درصد سپرده بیمه: معمولاً بر اساس قوانین تأمین اجتماعی و نوع قرارداد تعیین میشود (مثلاً 5% ناخالص کارکرد برای قراردادهای مشمول کسر بیمه).

درصد سپرده حسن انجام کار: معمولاً 5% یا 10% از مبلغ هر صورت وضعیت ناخالص است که در قرارداد ذکر میشود.

(سپرده بیمه 5%، سپرده حسن انجام کار 10% و مبلغ باقی مانده جز حقوق ایشان در نظر گرفته میشود) – این جمله بیشتر به کسورات حقوق و دستمزد اشاره دارد تا سپردههای پیمانکاری. در زمینه پیمانکاری، سپرده بیمه و حسن انجام کار از صورت وضعیت کسر میشوند.

سپرده حسن انجام کار چه زمانی پرداخت میشود؟

سپرده حسن انجام کار معمولاً پس از اتمام دوره تضمین (که در قرارداد مشخص شده است، مثلاً 6 ماه یا یک سال پس از تحویل موقت) و در صورت عدم وجود ایراد یا نقص در کار، به پیمانکار مسترد میشود. بخشی از آن نیز ممکن است پس از تحویل موقت و بخش دیگر پس از تحویل قطعی مسترد گردد.

مالیات و ارزش افزوده در شرکتهای پیمانکاری

مالیات، به ویژه مالیات بر ارزش افزوده، یکی از جنبههای کلیدی و پیچیده در حسابداری شرکتهای پیمانکاری است که نیازمند دقت و آگاهی کامل از قوانین مربوطه است.

مالیات شرکتهای پیمانکاری

شرکتهای پیمانکاری مشمول انواع مالیاتها از جمله مالیات بر درآمد عملکرد، مالیات بر ارزش افزوده، مالیات حقوق و دستمزد و کسورات قانونی دیگر هستند.

قانون جدید ارزش افزوده: مقایسه مواد (از نرخ تا جرائم) با قانون موقت

قانون دائمی مالیات بر ارزش افزوده (مصوب 1400) جایگزین قانون موقت شده و تغییراتی در نرخها، معافیتها، تکالیف و جرائم ایجاد کرده است. شرکتهای پیمانکاری باید از آخرین تغییرات این قانون آگاه باشند.

آشنایی با جرایم مالیات بر ارزش افزوده (قانون دائمی)

عدم رعایت تکالیف مالیاتی مربوط به ارزش افزوده، از جمله عدم ثبتنام، عدم صدور صورتحساب، عدم ارائه اظهارنامه، یا کتمان درآمد، منجر به اعمال جرائم سنگین مالیاتی میشود.

ماخذ محاسبه مالیات و عوارض ارزش افزوده

ماخذ محاسبه مالیات و عوارض ارزش افزوده، بهای کالا یا خدمات عرضه شده به اضافه سایر عوارض و وجوهی است که به آن تعلق میگیرد، البته تخفیفات و برگشت از فروش کسر میگردد.

تاریخ تعلق ارزش افزوده در معاملات غیرنقدی

در معاملات غیرنقدی، تاریخ تعلق مالیات معمولاً تاریخ تحویل کالا یا ارائه خدمت یا تاریخ صدور صورتحساب (هر کدام که زودتر باشد) است.

تاریخ تعلق مالیات ارزش افزوده کالا و خدمات صادراتی و وارداتی

- صادرات: کالاها و خدمات صادراتی از پرداخت مالیات بر ارزش افزوده معاف هستند و اعتبار مالیاتی آنها قابل استرداد است.

- واردات: کالاها و خدمات وارداتی مشمول مالیات بر ارزش افزوده هستند و این مالیات در گمرک وصول میشود.

تاریخ تعلق مالیات چه زمانی است؟

تاریخ تعلق مالیات، زمانی است که رویداد مالی مشمول مالیات رخ میدهد. برای عرضه کالا، تاریخ تحویل یا تاریخ صدور صورتحساب (هر کدام زودتر)، و برای ارائه خدمات، تاریخ اتمام خدمت یا تاریخ صدور صورتحساب (هر کدام زودتر) است.

چه کسانی مشمول مالیات بر ارزش افزوده هستند؟

کلیه اشخاص حقیقی و حقوقی که به عرضه کالا و خدمات و واردات و صادرات آنها اشتغال دارند، مشمول این قانون هستند، مگر مواردی که به صراحت معاف شده باشند.

اگر مقصد مصرف کالا و خدمات خارج کشور باشد آیا مشمول مالیات ارزش افزوده است؟

خیر، صادرات کالا و خدمات به خارج از کشور مشمول مالیات بر ارزش افزوده نیست.

محاسبه ارزش افزوده در حسابداری در شرایط صادرات کالا

در صورت صادرات، مالیات بر ارزش افزودهای که بابت خرید مواد و خدمات مرتبط با کالای صادراتی پرداخت شده است، قابل استرداد خواهد بود.

نحوه برخورد با دوره قبل از بهره برداری در قانون قدیم و جدید ارزش افزوده

در قانون جدید، امکان استرداد اعتبار مالیاتی دوره قبل از بهرهبرداری با شرایطی فراهم شده است.

5نکته مهم قانون مالیات بر ارزش افزوده + متن کامل قانون

- آگاهی از نرخهای جدید.

- شناخت معافیتها.

- دقت در صدور صورتحسابهای الکترونیکی.

- رعایت مهلتهای ارائه اظهارنامه و پرداخت.

- مدیریت صحیح اعتبار مالیاتی.

استرداد اعتبار مالیاتی ارزش افزوده

در صورتی که مالیات بر ارزش افزوده پرداختی (مالیات خرید) بیشتر از مالیات بر ارزش افزوده دریافتی (مالیات فروش) باشد، مودی میتواند درخواست استرداد اعتبار مالیاتی را از سازمان امور مالیاتی داشته باشد.

چگونه مالیاتهای اضافه پرداختی را مسترد کنیم؟

برای استرداد، باید اظهارنامه مالیات بر ارزش افزوده را به درستی تکمیل و ارائه داد و مدارک و مستندات لازم را به سازمان امور مالیاتی ارائه کرد. پس از بررسی و تأیید، مبلغ اضافه پرداختی مسترد خواهد شد.

ثبتهای عمومی و اختتامیه در حسابداری پیمانکاری

مهمترین ثبتهای حسابداری در شرکتهای پیمانکاری

مهمترین ثبتها شامل موارد زیر هستند:

- ثبت هزینههای مستقیم و غیرمستقیم پروژه.

- ثبت خرید مواد و مصالح.

- ثبت حقوق و دستمزد.

- ثبت پیشپرداخت و پیشدریافت.

- ثبت صورت وضعیتها و کسورات مربوطه (سپردهها، بیمه، مالیات).

- شناسایی درآمد و هزینه پیمان در پایان دوره مالی.

- ثبت استهلاک داراییهای ثابت مرتبط با پروژه.

انواع ثبت حسابداری

- ثبت ساده: یک حساب بدهکار و یک حساب بستانکار.

- ثبت مرکب: بیش از دو حساب در یک سند (مثلاً یک بدهکار و چند بستانکار یا بالعکس).

- تعیین بدهکار و بستانکار: بر اساس ماهیت حسابها و افزایش یا کاهش آنها.

- ثبت در دفتر روزنامه: اولین مرحله ثبت رویدادهای مالی به ترتیب تاریخ وقوع.

- انتقال به دفتر کل: انتقال اطلاعات از دفتر روزنامه به حسابهای مربوطه در دفتر کل.

- ثبت اصلاحی: ثبتهایی که در پایان دوره مالی برای به روزرسانی حسابها (مانند استهلاک، پیشپرداختها و پیشدریافتهای تحقق یافته) انجام میشوند.

- ثبت اختتامی: ثبتهایی که در پایان دوره مالی برای صفر کردن حسابهای موقت (درآمدها و هزینهها) و انتقال مانده آنها به حساب سود و زیان انباشته انجام میشوند.

- ثبت افتتاحیه: ثبتهایی که در ابتدای دوره مالی جدید برای انتقال مانده حسابهای دائمی از دوره قبل انجام میشوند.

ثبت اختتامیه و افتتاحیه در پایان دوره مالی

- ثبت اختتامیه: در پایان هر دوره مالی، حسابهای موقت (درآمدها و هزینهها) بسته شده و مانده آنها به حساب سود و زیان انباشته منتقل میشود. این کار باعث میشود که حسابهای درآمد و هزینه در ابتدای دوره جدید با مانده صفر شروع شوند.

- ثبت افتتاحیه: در ابتدای دوره مالی جدید، مانده حسابهای دائمی (داراییها، بدهیها، حقوق صاحبان سهام) از طریق ثبت افتتاحیه به دوره جدید منتقل میشوند.

برای درک بهتر، به یاد داشته باشید که هر رویداد مالی در شرکتهای پیمانکاری نیازمند یک ثبت دقیق و منطبق با اصول حسابداری است. از ثبت هزینههای اولیه مناقصه تا شناسایی سود نهایی پروژه، هر گام باید با دقت انجام شود.