کتاب حسابهای دریافتنی

کتاب حسابهای دریافتنی، بیانگر ادعاهای تجاری افراد و شرکتها در حسابداری دریافت و پرداخت است. این حساب میتواند از فروش کالا یا خدمات، پرداخت مزایا، پرداخت بدهی، فرم دریافت وجه و …ایجاد شود.

پیشنهاد می شود مقاله مربوط به اسناد دریافتنی و انواع آن نیز مطالعه شود.

ماهیت سایر حسابهای دریافتنی چیست؟

با توجه به اینکه مطالبات جزء داراییهای شرکت هستند، پس ماهیت حسابها بدهکار میباشد.

برای اطمینان از گزارشهای حسابداری، کلیه حسابها طبقهبندی و ثبت میشوند. مبانی مختلفی برای طبقهبندی این نوع حسابها وجود دارد که بهشرح زیر میباشد:

1- طبقهبندی براساس عامل ایجاد

2- طبقهبندی براساس دریافت یا عدم دریافت اسناد از بدهکاران

3- طبقهبندی براساس زمان وصول مطالبات

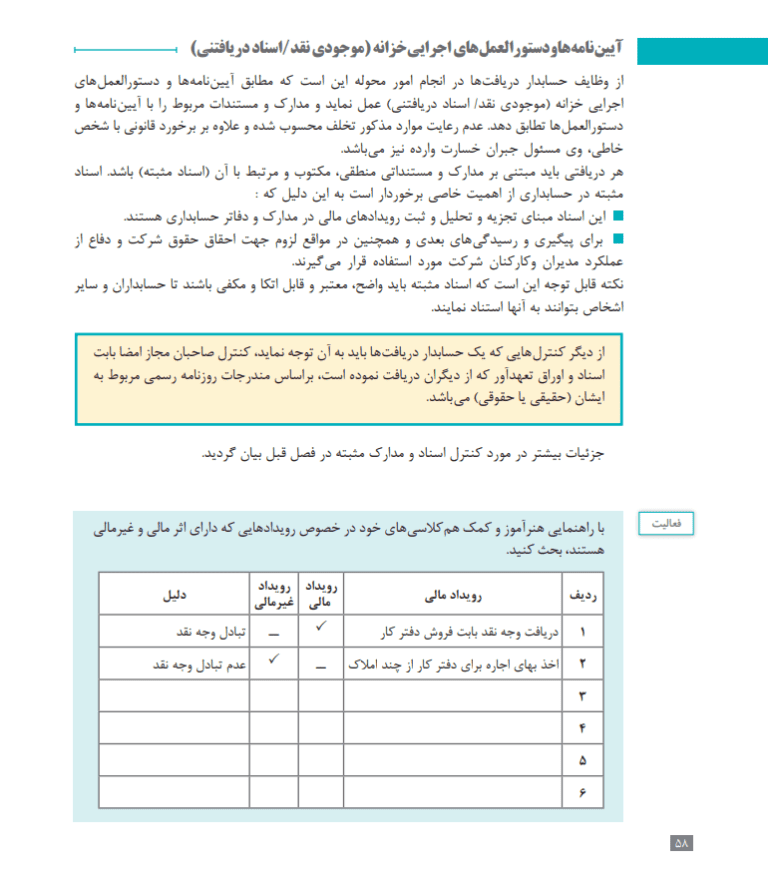

قسمت اعظمی از عملیات اقتصادی و تجاری شرکتها، بصورت غیر نقدی و اعتباری انجام میپذیرد. از سوی دیگر یکی از نیازهای اصلی شرکتها، مدیریت نقدینگی میباشد. حال از مهمترین وظایف اصلی یک حسابدار ثبت و مدیریت وجود دریافتی و پرداختی میباشد.

سایر کتوب مربوطه که شاید به آن علاقه داشته باشید:

کتاب فوق در دورههای آموزشی زیر تدریس میگردد:

با کلیک بر روی هر دوره آموزشی اطلاعات کامل درخصوص نحوه برگزاری، سرفصلهای آموزشی و… آن دوره را بدست آورید.

آپاداس علاوه بر ارائه کتاب حسابداری، دوره های آموزش حسابداری نیز برگذار میکند. دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و کارایی و دقت بیشتری در کار خود داشته باشید. همچنین اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید.

توضیحات تکمیلی