استفادهکنندگان از اطلاعات حسابداری

آخرین ویرایش: آذر 23, 1404

اطلاعات حسابداری به عنوان یکی از ارکان اصلی مدیریت مالی و تصمیم گیری در سازمان ها، به دست استفاده کنندگان مختلفی می رسد. این استفاده کنندگان شامل مدیران، سرمایه گذاران، وام دهندگان، و سایر ذینفعان هستند که هر کدام نیازهای خاص خود را از اطلاعات حسابداری دارند. شناخت دقیق این استفاده کنندگان و نیازهای آنها به تهیه گزارشات مالی مناسب کمک می کند. با حسابداری آپاداس همراه باشید تا با اطلاعات مالی مربوط به استفاده کنندگان از آن بیشتر آشنا شویم.

استفاده کنندگان از اطلاعات حسابداری، کسانی هستند که به تصمیم گیری و قضاوت آگاهانه علاقه مندند. آن ها گزارش حسابداری را دریافت کرده و مورد استفاده قرار می دهند. این کاربران اطلاعات مالی، که اغلب به دو گروه اصلی درونسازمانی (داخلی) و برونسازمانی (خارجی) تقسیم میشوند، هر کدام نیازهای اطلاعاتی منحصر به فردی دارند که حسابداران موظفند آنها را در قالب صورتهای مالی استاندارد یا گزارشهای مدیریتی اختصاصی برآورده سازند.

شناخت دقیق نیازهای اطلاعاتی کاربران حسابداری برای حسابداران و مدیران مالی از اهمیت بالایی برخوردار است. اگر حسابدار نداند که گزارش برای چه کسی و با چه هدفی تهیه میشود، گزارش تولید شده فاقد ارزش تصمیمگیری خواهد بود. به عنوان مثال، یک سرمایهگذار به اطلاعاتی در مورد سودآوری بلندمدت نیاز دارد، در حالی که یک مدیر عملیاتی به گزارشهای روزانه در مورد هزینههای تولید احتیاج دارد. این تمایز در اصول گزارشگری مالی (مانند GAAP یا IFRS) نیز منعکس شده است.

انواع استفاده کنندگان از اطلاعات مالی

استفادهکنندگان از اطلاعات حسابداری، طیفِ وسیعی را تشکیل میدهند و بهطورکلی میتوان آنها را به سه دسته زیر تقسیم نمود:

1. استفاده کنندگان درون سازمانی از اطلاعات حسابداری

هیئت مدیره، مدیرعامل، مدیراجرایی، سرپرستان و مدیران میانی یک شرکت یا بنگاه اقتصادی و یا موسسه که در زمینه برنامه ریزی، کنترل عملیات واحد تجاری و منابع متعلق به آن تصمیم گیری می کنند، اســتفاده کنندگانِ درون سازمانی نامیده می شوند. این افراد در هر سطح و جایگاهی که هستند به بخشی از این اطلاعات دسترسی پیدا می کنند و همه به یک نسبت نمی توانند از جزئیات مطلع شوند. برخی از این اطلاعات محرمانه بوده و فقط باید در اختیار مدیران ارشد قراربگیرد تا موجودیت سازمان به خطر نیفتد. این گروه مستقیماً در برنامهریزی، سازماندهی و کنترل عملیات روزانه سازمان دخیل هستند. آنها به اطلاعات جزئی و محرمانه دسترسی دارند.

مدیریت سازمان

مدیران از اطلاعات حسابداری برای برنامه ریزی ،تصمیم گیری و کنترل عملکرد سازمان استفاده می کنند. این اطلاعات به مدیران برای گرفتن تصمیمات استراتژیکی و فعالیت های روزانه سازمان کمک می کنند.

- مدیران ارشد (CEO، هیئت مدیره): آنها از گزارشات مالی برای تصمیمات استراتژیک بلندمدت، مانند ورود به بازارهای جدید، ادغام یا تملیک، و تعیین اهداف کلان سودآوری استفاده میکنند.

- مدیران میانی (مدیران بخشها): این افراد برای تصمیمات عملیاتی، بودجهبندی بخش خود، و ارزیابی عملکرد زیردستان از اطلاعات استفاده میکنند. آنها به گزارشهای دقیقتری در مورد انحرافات بودجه و هزینههای استاندارد نیاز دارند.

- مدیران بخشها (تولید، فروش): آنها برای کنترل هزینهها، قیمتگذاری محصولات و مدیریت موجودی به اطلاعات لحظهای و جزئی نیاز دارند.

کارکنان

اطلاعات مالی برای کارکنان و اتحادیه ها مهم است تا از سلامت و صحت مالی شرکت آگاه شوند و امنیت شغلی خود را بررسی کنند. نیاز آنها به اطلاعات حسابداری برای ارزیابی ثبات مالی شرکت است. اگر شرکت از نظر مالی قوی باشد، امنیت شغلی آنها تضمین شده و همچنین میتوانند در مذاکرات حقوق و مزایا (مانند پاداشها و طرحهای بازنشستگی) از این اطلاعات استفاده کنند.

به طور کلی همه کسانی که از اطلاعات حسابداری استفاده می کنند این کار را به جهت تامین اهداف و منافع خود انجام می دهند و برای اینکه سرمایه و منافع آن ها کم تر در خطر ریسک قرار بگیرد، اقدام به مطالعه این جزئیات می کنند. واحد مالی و حسابداری شرکت ها و بنگاه های اقتصادی، وظیفه و مسئولیت مهمی در این خصوص برعهده دارد. بخشی از این مسئولیت در زمینه تهیه، تنظیم، ثبت، نگهداری، تجزیه و تحلیلِ این اطلاعات است که باید در نهایت دقّت و صحّت و درستکاری انجام شود، و بخش دیگر مسئولیت آن ها که در زمینه طبـقه بندیِ این اطلاعات و ارائه آن ها به افراد مربوطه است؛ باید به درستی صـورت بگیرد تا اطلاعات حفظ و نگهداری شده به خطر نیفتد.

در این راستا کارفرمایان باید در واحد مالی خود از افراد خبره، باتجربه، دارای تحصیلات و دانشِ کافی استفاده نمایند، و نظارتِ لازم بر عملکرد آن ها هم داشته باشند تا کم ترین آسیب به سازمان و سرمایه آن ها وارد شود.

2. استفاده کنندگان برون سازمانی از اطلاعات حسابداری

هر فرد یا مرجع ذینفع که حقِّ دریافتِ اطلاعات مالی از یک مؤسسه را دارد و برمبنای آن اطلاعات با مؤسسه دادوستد کـرده و درباره آن مؤسسه، شرکت یا بنگاه اقتصادی قضاوت یا تصمیم گیری می کند، استفاده کنندگانِ برون سازمانی هستند.

بــه سرمایه گذاران، اعطاکنندگان وام و اعتبار، فروشندگان، مشتریان، کارکنان و دولت، استفاده کنندگانِ برون سازمانی گفته می شود. این گروه خارج از ساختار مدیریتی سازمان قرار دارند و تصمیمات آنها اغلب بر اساس گزارشهای مالی عمومی و استاندارد شده (صورتهای مالی) است. هر یک از این اشخاص حقیقی یا حقوقی بنابه دلایل و منظورِ خاصی به شرح زیر از این اطلاعات استفاده می کنند:

- سرمایه گذاران: اشخاصی که به عنوان شریک یا سهامدار می خواهند تصمیم به سرمایه گذاری در صنعت یا مؤسسه یا بنگاه اقتصادی بگیرند، نیاز به اطلاعات مالی در مورد وضعیّت مؤسسه یا بنگاه اقتصادی دارند، تا بتوانند با اتّخاذ تصمیم درست، کمترین ریسک را متحمل شوند؛ به همین دلیل آن ها کاربران این اطلاعات محسوب می شوند.

- اعطاکنندگان وام و اعتبار و سایر تسهیلات بانکی: بانک ها و موسسات مالی و اعتباری جهت پرداختِ تسهیلات و وام به موسسات و بنگاه های اقتصادی، نیاز به شناختِ وضعیت مالی، توان مالی و قدرتِ بازپرداخت وام از سوی آن مؤسسات را دارند. در نتیجه آن ها هم از استفاده کنندگانِ این اطلاعات بوده و می توانند قبل از پرداخت هرگونه تسهیلات آن ها را درخواست نمایند.

- فروشندگانِ کالا و خدمات: فروشندگانِ کالا و خدمات نیز جهت معامله و دادوستد با موسسات برای تصمیم گیری و ارتباط با شرکت ها و موسسات طرف حساب خود، نیاز به کسب اطلاعات از توانایی های ِمالی و نقدینگیِ شرکت ها دارند. در نتیجه این مؤسسات هم به عنوان استفاده کنندگان از اطلاعات مالی و حسابداری محسوب می شوند.

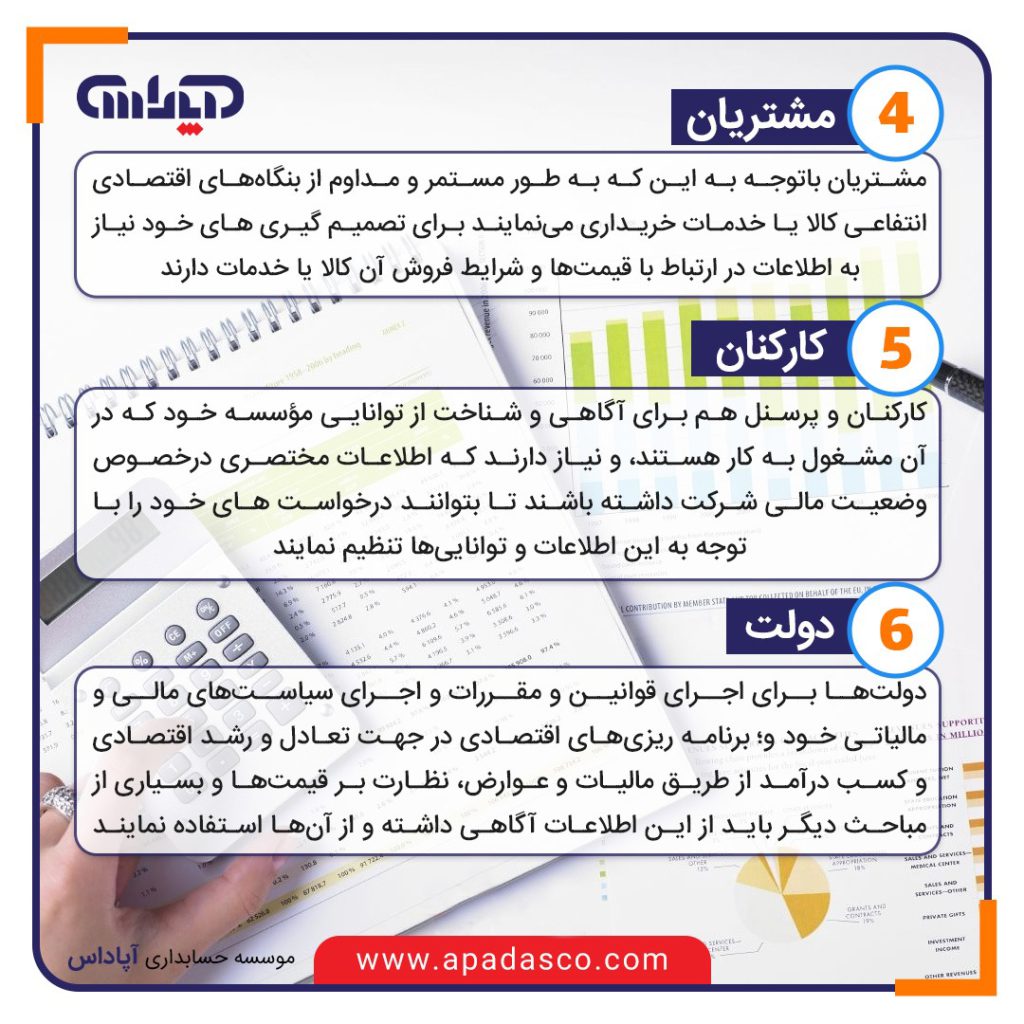

دولت، مقامات مالیاتی و نهادهای نظارتی: این نهادها برای تضمین رعایت قوانین و مقررات و همچنین تخصیص منابع عمومی از اطلاعات حسابداری استفاده میکنند:

سازمان امور مالیاتی: از صورتهای مالی برای تعیین میزان مالیات بر درآمد شرکت استفاده میکند.

سازمان بورس و اوراق بهادار: برای نظارت بر شرکتهای سهامی عام و اطمینان از شفافیت و صحت گزارشگری مالی، از این اطلاعات استفاده مینماید تا از حقوق سرمایهگذاران محافظت کند.

- مشتریان: مشتریان با توجه به اینکه به طور مستمر و مداوم از شرکت ها و یا بنگاه های اقتصادی-انتفاعی، کالا یا خدمات خریداری می نمایند، برای تصمیم گیری های خود نیاز به اطلاعات در ارتباط با قیمت ها و شرایط فروش آن کالا یا خدمات دارند، و آن ها هم از استفاده کنندگان اطلاعات مالی محسوب می شوند.

- کارکنان: کارکنان و پرسنل هم برای آگاهی و شناخت از توانایی مؤسسه خود که در آن مشغول به کار هستند، و اطلاع از زمان و میزانِ بهره وری، افزایش تولید، دریافت وام و تسهیلات و سایر مزایا، نیاز دارند اطلاعات مختصری درخصوص وضعیت مالی شرکت داشته باشند، تا بتوانند درخواست های خود را باتوجه به این اطلاعات و توانایی ها تنظیم نمایند.

تحلیلگران مالی، مشاوران و کارگزاران بازار سرمایه: این متخصصان از اطلاعات حسابداری برای تجزیه و تحلیل عمیق مالی، پیشبینی عملکرد آتی شرکت و ارائه توصیههای سرمایهگذاری به عموم یا مشتریان خود استفاده میکنند. آنها واسطهای بین شرکت و سرمایهگذاران بالقوه هستند.

جامعه، عموم مردم و نهادهای غیرانتفاعی: در عصر مسئولیت اجتماعی شرکت (CSR)، عموم مردم نیز به عنوان استفادهکنندگان گزارشات مالی شناخته میشوند. آنها ممکن است به ارزیابی تأثیر شرکت بر محیط زیست، اشتغالزایی و اقتصاد محلی علاقهمند باشند.

3. ساير استفاده كنندگان

اين اشخاص كه درواقع علاقه مند به صورت های مالی هستند، به طور مستقيم در مؤسسه، ذی نفع نیستند. بلكه بيشتر مايلند كه از تداوم مثبت موسسه نفع ببرند.

اين گروه را می توان به سه دسته عمده زير تقسيمكرد:

- سرمايه گذاران بالقوه: افراد و مؤسساتی هستند كه قصد سرمايه گذاری در موسسه را دارند.

- كارگزاران بازار سرمايه: هيأت پذيرش بورس اوراق بهادار، كارگزارانِ بورس و تحليلگرانِ مالی كه وظايفی را در بازار سرمايه برعهده دارند، برای تنظيم امور و معاملات و ارائه خدمات به سرمايه گذارانِ موجود و بالقوه، به اطلاعات مالی ِمؤسسات انتفاعی به ويژه شركت های سهامی نياز دارند.

- جامعه: جامعه بيشتر از هر چيز به رشد اقتصادی و ايجاد اشتغال در كشور توجه دارد.

البته پژوهشگران، مطبوعات و رسانههای گروهی ازجمله مراجعی هستند كه اطلاعات مالی موسسات را درمعرضِ قضاوت افكار عمومی قرار میدهند.

استفاده کنندگان صورت های مالی

صورت های مالی ابزار اصلی ارائه اطلاعات مالی سازمان ها هستند که توسط گروه های مختلف استفاده می شوند. این گروه ها شامل استفاده کنندگان داخلی و خارجی می شوند. هر یک از این دسته ها اهداف خاصی دارند و به اطلاعات مالی برای تصمیم گیری بهتر نیازمندند. پیشنهاد می شود جهت کسب اطلاعات بیشتر به مقاله صورت های مالی مراجعه فرمایید. به طور مثال اگر صورت سود و زیان نشان دهد که هزینه های عملیاتی بالا رفته اند، مدیران می توانند استراتژی کاهش هزینه ها را در پیش بگیرند.

مدیران و گردانندگان عملیات جزو کدام دسته از استفاده کنندگان اطلاعات حسابداری هستند؟

مدیران و گردانندگان عملیات به عنوان استفاده کنندگان داخلی شناخته می شوند. این گروه برای مدیریت بهتر سازمان به اطلاعات مالی نیاز دارند.

اعتباردهندگان چه کسانی هستند؟

اعتباردهندگان به گروهی اطلاق می شود که به سازمانها وام یا اعتبار مالی می دهند. این گروه ها شامل بانک ها، مؤسسات مالی، و حتی تأمین کنندگان می شوند.

چرا اعتباردهندگان به اطلاعات حسابداری نیاز دارند؟

اعتباردهندگان به دنبال اطمینان از توانایی سازمان برای بازپرداخت بدهی ها هستند. اطلاعات مالی به آنها کمک می کند ریسک ارائه وام یا اعتبار را ارزیابی کنند.

بانک ها معمولاً پیش از اعطای وام، صورت های مالی شرکت ها را تحلیل می کنند تا از توان بازپرداخت اقساط اطمینان حاصل کنند. اگر صورت های مالی نشان دهنده ناپایداری مالی باشند، احتمال رد درخواست وام بیشتر می شود.

چرا کاربران مختلف، گزارشهای متفاوتی میخواهند؟

تفاوت اصلی بین کاربران داخلی و خارجی در هدف نهایی آنها از استفاده از اطلاعات است. کاربران داخلی به دنبال اطلاعاتی هستند که به آنها در کنترل و بهبود عملیات کمک کند، در حالی که کاربران خارجی به دنبال اطلاعاتی برای ارزیابی و تصمیمگیریهای اعتباری/سرمایهگذاری هستند.

نیازهای اطلاعاتی کاربران داخلی

کاربران داخلی به اطلاعاتی نیاز دارند که:

- جزئی و عملیاتی باشند: مانند هزینه تولید هر واحد محصول، یا عملکرد هر مرکز هزینه.

- آیندهنگر باشند: تمرکز بر بودجهبندی، پیشبینی فروش و تحلیل نقطه سر به سر (CVP).

- انعطافپذیر باشند: گزارشها میتوانند به صورت روزانه یا هفتگی و بدون نیاز به رعایت استانداردهای رسمی تهیه شوند.

این نوع اطلاعات تحت عنوان حسابداری مدیریت شناخته میشود.

نیازهای اطلاعاتی کاربران خارجی

کاربران خارجی به اطلاعاتی نیاز دارند که:

- خلاصهسازی شده و استاندارد باشند: قابلیت مقایسه با سایر شرکتها در صنعت را داشته باشند.

- تاریخی باشند: تمرکز بر عملکرد گذشته شرکت (هرچند برای پیشبینی آینده استفاده میشوند).

- الزامی باشند: باید مطابق با استانداردهای گزارشگری مالی (مانند IFRS) تهیه و اغلب توسط حسابرسان مستقل تأیید شوند.

این نوع اطلاعات تحت عنوان حسابداری مالی شناخته میشود.

جدول مقایسه استفادهکنندگان داخلی و خارجی اطلاعات حسابداری

| ویژگی | کاربران داخلی (حسابداری مدیریت) | کاربران خارجی (حسابداری مالی) |

|---|---|---|

| هدف اصلی | برنامهریزی، کنترل، ارزیابی کارایی و تصمیمگیریهای روزمره | تصمیمگیریهای سرمایهگذاری، اعتباری و نظارتی |

| نوع اطلاعات | جزئی، غیررسمی، آیندهنگر (پیشبینیها) | کلی، رسمی، تاریخی (عملکرد گذشته) |

| استانداردها | انعطافپذیر، بدون الزام قانونی | الزامی، بر اساس استانداردهای پذیرفتهشده (IFRS/GAAP) |

| دوره زمانی گزارش | روزانه، هفتگی، ماهانه (بسته به نیاز) | فصلی و سالانه |

| دسترسی به اطلاعات | دسترسی کامل و محرمانه | محدود به گزارشهای عمومی و افشا شده |

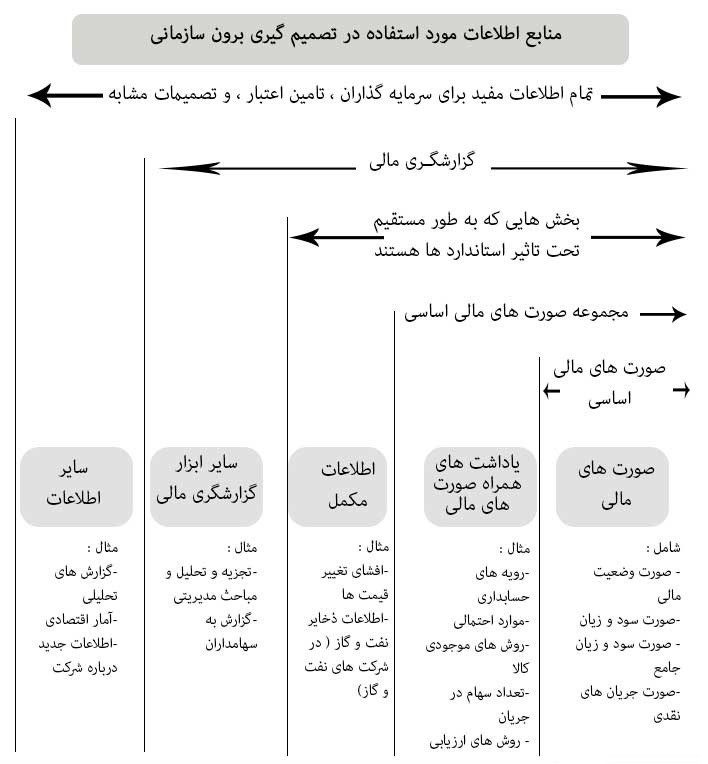

ابزارهای اصلی اطلاعات حسابداری: صورتهای مالی و گزارشها

صورتهای مالی اصلی، مهمترین ابزاری هستند که نیازهای اطلاعاتی کاربران برونسازمانی را برآورده میکنند.

صورتهای مالی اصلی حسابداری مالی

این صورتها، تصویر جامعی از وضعیت مالی و عملکرد شرکت ارائه میدهند:

- صورتوضعیت مالی (Balance Sheet): این صورت، داراییها، بدهیها و حقوق صاحبان سهام را در یک مقطع زمانی مشخص نشان میدهد.

- مورد استفاده اصلی: اعتباردهندگان و سرمایهگذاران برای ارزیابی ساختار مالی، نقدینگی و توانایی شرکت در ایفای تعهدات بلندمدت.

- صورت سود و زیان (Income Statement): عملکرد مالی شرکت در یک دوره زمانی (درآمدها، هزینهها و سود خالص) را نشان میدهد.

- مورد استفاده اصلی: سرمایهگذاران و تحلیلگران برای ارزیابی سودآوری، کارایی عملیاتی و پتانسیل رشد آتی.

- صورت جریان وجوه نقد (Cash Flow Statement): ورودی و خروجی نقدینگی شرکت را در سه بخش عملیاتی، سرمایهگذاری و تأمین مالی نشان میدهد.

- مورد استفاده اصلی: تمامی کاربران اطلاعات مالی، به ویژه اعتباردهندگان و بانکها، برای ارزیابی توانایی شرکت در تولید نقدینگی کافی برای پرداخت بدهیها و سود سهام.

حسابداری مدیریت و نقش آن در گزارشهای درونسازمانی

گزارشهای حسابداری مدیریت، ابزارهای اصلی کاربران داخلی هستند. این گزارشها شامل تحلیلهای هزینه، گزارش انحرافات (مقایسه نتایج واقعی با بودجه)، و گزارشهای مربوط به قیمتگذاری انتقالی هستند که به مدیران کمک میکنند تا تصمیمات روزانه را بهینه سازند. این گزارشها محرمانه بوده و عموماً در دسترس استفادهکنندگان خارجی قرار نمیگیرند.

جمعبندی

درک اینکه استفادهکنندگان از اطلاعات حسابداری چه کسانی هستند و نیازهای اطلاعاتی کاربران حسابداری دقیقاً چیست، هسته اصلی گزارشگری مالی مؤثر است. از مدیران ارشد که تصمیمات استراتژیک میگیرند تا سرمایهگذاران بالقوه که به دنبال ارزیابی ریسک هستند، همه به دادههای مالی قابل اعتماد متکی هستند. کیفیت و شفافیت گزارشگری مالی یک شرکت مستقیماً به درک نیازهای متفاوت این ذینفعان مالی بستگی دارد و تضمین میکند که اطلاعات حسابداری، به عنوان زبان مشترک تصمیمگیری در دنیای کسبوکار، به درستی عمل کند.

سوالات متداول:

یکی از هدفهایی که باعث میشود در سهام شرکتها و موسسات سرمایه گذاری کنند حداکثر کردن سو و رفاه سرمایه گذار میباشد. که برای رسیدن به این هدف باید تصمیمات مناسبی گرفته شود. یکی از معیارهایی که در تصمیمگیری سرمایهگذاران از ان بهره میبرند اطلاعات حسابداری است که توسط شرکتها و موسسات منتشر میشود.

امروزه گزارشگری و حسابداری موسسات به عنوان یکی از مهم ترین رویکردهای حسابداری مطرح است که در صورتی که اجرا شود اطلاعات با ارزشی را در اختیار استفاده کنندگان از اطلاعات حسابداری از جمله سرمایهگذاران قرار میدهد.

دولت، مقامات مالیاتی و نهادهای نظارتی (مانند سازمان بورس) همواره به عنوان استفادهکنندگان خارجی حسابداری طبقهبندی میشوند. دلیل آن این است که این نهادها مستقیماً در برنامهریزی و مدیریت عملیات روزانه سازمان دخیل نیستند، بلکه وظیفه نظارت، قانونگذاری و دریافت مالیات را بر عهده دارند.

کارکنان برای ارزیابی ثبات و پایداری مالی شرکت به اطلاعات حسابداری نیاز دارند. اگر شرکت از نظر مالی قوی باشد، امنیت شغلی و توانایی شرکت در پرداخت حقوق و مزایای رقابتی بیشتر خواهد بود. همچنین، اتحادیهها از این دادهها در مذاکرات جمعی استفاده میکنند.

برای یک اعتباردهنده (بانک یا بستانکار)، مهمترین صورتهای مالی، صورت جریان وجوه نقد و صورتوضعیت مالی (ترازنامه) هستند. صورت جریان وجوه نقد توانایی شرکت در تولید نقد برای بازپرداخت بدهیها را نشان میدهد و ترازنامه ساختار داراییها و بدهیها را برای ارزیابی ریسک مالی آشکار میسازد.

امیدواریم با مطالعه این مقاله پاسخ خود را به سوالات دریافت کرده باشید. در کنار مطالعه این مطلب، کارشناسان آپاداس در انتخاب دوره آموزش حسابداری مناسب شما را همراهی خواهند کرد. شما میتوانید از طریق راههای ارتباطی ثبت شده در قسمت تماس با ما ارتباط برقرار کنید و یا با درخواست مشاوره رایگان جهت ثبت نام در دوره آموزش حسابداری در تبریز و دوره آنلاین حسابداری با شما در تماس خواهیم بود.

گردآورنده: نیلوفر شرقی، دانشجوی مقطع کارشناسی، رشته حسابداری

آخرین آپدیت مقاله: 1404/09/23

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.