در حسابداری، مفاهیم بدهکار (Debit) و بستانکار (Credit) از پایهایترین اصول ثبت رویدادهای مالی هستند. بدهکار نشاندهنده افزایش داراییها یا هزینهها است و همچنین میتواند به معنای کاهش بدهیها، سرمایه یا درآمد باشد که در سمت چپ دفتر حساب ثبت میشود. در مقابل بستانکار نشاندهنده افزایش بدهیها، درآمد یا سرمایه است و همچنین میتواند به معنای کاهش داراییها یا هزینهها باشد که در سمت راست دفتر حساب ثبت میشود.

در هر ثبت حسابداری، جمع مقادیر بدهکار و بستانکار باید برابر باشد تا معادله حسابداری حفظ شود. پیشنهاد می شود جهت کسب اطلاعات پایه ای در مورد بدهکار و بستانکار فایل صوتی زیر را پخش نمایید:

تعریف بدهکار و بستانکار

مفاهیم بدهکارو بستانکارازاصول پایهای واساسی حسابداری هستند که برای ثبت دقیق معاملات مالی بهکار میروند. درهرمعامله، مبلغی بهصورت بدهکاردریک حساب و بهصورت بستانکاردر حسابی دیگر ثبت میشود. این روش ثبت دوطرفه، به حفظ دقت و صحت گزارشهای مالی کمک میکند.

بدهکاربه شخص گفته میشود که باید مبلغی را به حساب دیگری واریزکند. درحالی که بستانکار به شخصی اطلاق میشود که مبلغی را دریافت می کند. به عبارت دیگر، پولی که از حساب خارج میشود بدهی هستند وپولی که به حساب وارد میشود بستانکاراست. داراییها، پیشپرداختها وهزینهها ماهیت بدهکار دارند، چون ازنظرحسابداری این موارد به حساب ما بدهکار به حساب می آید. درمقابل، پیشدریافتها، درآمدها و حقوق صاحبان سهام معمولاً ماهیت بستانکار دارند، چون این موارد پولی را به حساب ما واریز میکنند.

یکی ازاصول مهم وبنیادی درحسابداری، تراز بودن بدهکارو بستانکار است. این اصل بیان میکند که درپایان هردوره مالی، مجموع مبالغ بدهکارو بستانکار باید برابر باشند. رعایت این اصل، پایهایترین روش برای اطمینان از صحت ثبتهای مالی است.

درسیستم حسابداری، ثبت بدهکارمعمولاً موجب افزایش حسابهایی مثل داراییها وهزینهها میشود. درمقابل، ثبت بستانکارباعث افزایش درآمد وحقوق صاحبان سهام خواهد شد. این دستهبندی به حسابداران کمک میکند تا تأثیرهررویداد مالی را بهدرستی در صورتهای مالی نمایش دهند.

بهطورمعمول، داراییها درترازنامه وهزینهها درصورت سود و زیان گزارش میشوند. ازسوی دیگر، درآمدها و حقوق صاحبان سهام که ماهیت بستانکار دارند، در بخشهای مربوط به خود در ترازنامه وصورت سود و زیان درج میشوند.

رعایت دقیق این اصول باعث میشود تا اطلاعات مالی شفاف، دقیقی در دست باشد .

مفهوم بستانکاری

بستانکاری یعنی طلبکار بودن بهخاطر دادن پول، کالا یا خدمات به دیگران. بدهکارو بستانکاردر حسابداری مفاهیم سادهای دارند. بستانکارمیتواند شخص یا نهاد دولتی باشد که به دلیل ارائه خدمات یا پول به دیگران طلب داشته باشد و باید طلبش را در زمان مشخص دریافت کند.

فرض کنید شرکت کالا به مبلغ ۵ میلیون تومان خرید میکند و پول آن را نقداً پرداخت میکند:

- حساب “موجودی کالا” بدهکار میشود (افزایش دارایی)

- حساب “نقد و بانک” بستانکار میشود (کاهش دارایی)

از انواع بستانکار چه می دانید؟

- بستانکاران غیرتجاری: بستانکاران غیرتجاری بانکها، جوامع ساختمانی و مؤسسات مالی هستند که فقط بابت وام یا قرضی که دریافت کرده ایم بدهکارشان میشویم و معاملات تجاری نداریم.

- بستانکاران تجاری: بستانکاران تجاری شامل افرادی هستند که کالا یا خدمات را بهصورت اعتباری ارائه میدهند و مبلغ آن را بعداً دریافت میکنند. این بستانکاران میتوانند اشخاص حقیقی یا حقوقی باشند.

مفهوم بدهکاری

بدهکار کسی است که پول یا چیزی را از فرد یا سازمانی قرض گرفته است. افراد و شرکتها معمولاً برای دریافت وام یا خدمات بزرگترازمفهوم بدهی استفاده میکنند. بدهی به آنها این امکان را میدهد که پولی را با شرایط مشخص بگیرند و در زمان تعیینشده، گاهی همراه با سود، بازپرداخت کنند.

بدهی یا قرض هردویک معنا دارند و هردو یک معنی واحد را میرسانند. در واقع به پول یا کالایی گفته میشود که فرد از دیگران دریافت کرده و متعهد به بازپرداخت آن است. بدهکارکسی است که این تعهد را دارد ودرمقابل بستانکارقرار میگیرد. میزان بدهی و زمان بازپرداخت آن معمولاً در یک قرارداد مشخص میشود.

ماهیت حسابها در حسابداری

- ماهیت بدهکار

- ماهیت بستانکار

نکته: ماهیت برخی حساب ها با توجه به تأثیرآنها درافزایش یا کاهش سرمایه شرکت یا داراییها تعیین میشود وحساب درآمد، هزینه، ذخیره استهلاک دراین دسته ازحسابها قرارمیگیرند. حسابهای گروه درآمد چون سرمایه را افزایش میدهند دارای ماهیت بستانکاروحسابهای گروه هزینه چون ازسرمایه کم میکنند دارای ماهیت بدهکار هستند. حساب ذخیره استهلاک نیز چون کاهنده داراییهاست دارای ماهیت بستانکار است.

- ماهیت دوگانه

این دسته از حسابها را میتوان هم در سمت راست معادله حسابداری وهم درسمت چپ معادله قرار داد.

- فاقد ماهیت

این گروه ازحسابها جنبه تعهدی دارند و تغییردرآنها جز رویداد مالی محسوب نمیشود.

نحوه تشخیص بدهکار و بستانکار در حسابداری

درعلم حسابداری برای تشخیص ماهیت حسابها ازفرمول زیر استفاده میشود:

داراییها=بدهیها + سرمایه

حال مطابق جدول زیر، به حسابهایی که سمت راست معادله قرار میگیرند، حسابهایی با ماهیت بدهکار می گویند و شامل مواردی مانند: موجودی نقدی، موجودی بانک، موجودی کالای دارایی ثابت وبهای تمام شده میشود.درمقابل حسابهایی که درسمت چپ معادله هستند دارای ماهیت بستانکار میباشند و شامل مواردی مانند تسهیلات، حسابهای پرداختنی و سرمایه و درآمد و فروش هستند.

| بستانکار | بدهکار |

| بدهی ها | دارایی ها |

| درآمد ها | هزینه ها |

| سرمایه | برداشت |

با توجه به این تفاوت اساسی در نقش و موقعیت مالی، گاهی اوقات نیاز به تسویه حساب بین بستانکاران و بدهکاران وجود دارد. در این موارد، مفهوم تهاتر وارد میشود که میتواند به سادهسازی و سرعت بخشیدن به فرآیند پرداختها کمک کند.

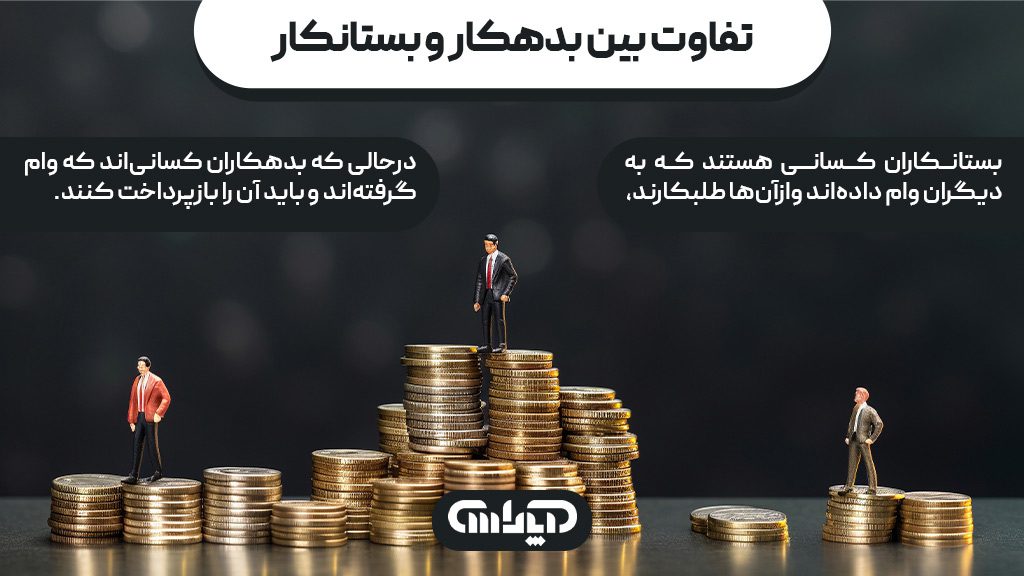

تفاوت بین بدهکار و بستانکار

بستانکاران کسانی هستند که به دیگران وام دادهاند وازآنها طلبکارند، درحالی که بدهکاران کسانیاند که وام گرفتهاند و باید آن را بازپرداخت کنند. درنتیجه، تفاوت اصلی بین این دو درنقش و موقعیت مالی آنهاست.

تقریباً همه مشاغل ها هم بدهکار وهم بستانکار هستند، زیرامعمولاً به مشتریان اعتبار میدهند و خودشان نیز پرداخت به تأمینکنندگان را بهتأخیر میاندازند. فقط مشاغلی که همه معاملاتشان را نقدی انجام میدهند، ممکن است بدهکار یا بستانکار نباشند، که این در شرکتهای متوسط و بزرگ بسیار نادر است.

نحوه تشخیص بدهکار و بستانکار در حسابداری

ماهیت حساب به این معناست که هر رویداد حسابداری، چه افزایشی یا کاهشی، در کدام سمت (راست برای بدهکار یا چپ برای بستانکار) ثبت میشود و در پایان دوره در کدام سمت قرار میگیرد. بنابراین، مانده حساب بستگی به ماهیت آن حساب دارد.

درحسابداری، برای ثبت هر رویداد مالی حداقل یک حساب بدهکارو یک حساب بستانکار درگیر میشود. برخی حسابها ماهیت بدهکارو برخی دیگر ماهیت بستانکار دارند. برای درک بهتر این موضوع، باید به معادله اساسی حسابداری توجه کرد و سپس تشخیص داده شود که هر حساب در کدام سمت (بدهکار یا بستانکار) قرار میگیرد.

حسابهایی که مانده آنها بدهکار است، ماهیت بدهکار دارند؛ بنابراین، افزایش آنها در سمت بدهکار و کاهش آنها در سمت بستانکار ثبت میشود. از سوی دیگر، حسابهایی که مانده آنها بستانکار است، ماهیت بستانکار دارند و افزایش آنها در سمت بستانکار و کاهش آنها در سمت بدهکار ثبت میشود.

برای تشخیص ماهیت یک حساب، باید به سه قسمت آن توجه کرد. قسمت اول عنوان حساب است که مشخص میکند اطلاعات آن مربوط به کدام بخش (داراییها، بدهیها، سرمایهها، درآمدها یا هزینهها) است. قسمت دوم و سوم محل ثبت مقادیرافزایشی یا کاهشی آن قلم از داراییها، سرمایهها و سایر اقلام هستند.

یک حساب را به شکل حرف انگلیسی T در نظر بگیرید، حسابهایی که در سمت راست این جدول در نظر بگیرند دارای ماهیت بدهکار و حسابهای که در سمت چپ این جدول ثبت شوند حسابهای با ماهیت بستانکار میباشند

جدول بدهکار و بستانکار

| عنوان حساب | تشخیص بدهکار یا بستانکار |

| دارایی غیرجاری: | حسابهای دائم و ترازنامهای با مانده بدهکار |

| دارایی ثابت مشهود | حسابهای دائم و ترازنامهای با مانده بدهکار |

| سرمایه گذاری در املاک | حسابهای دائم و ترازنامهای با مانده بدهکار |

| دارایی نامشهود | حسابهای دائم و ترازنامهای با مانده بدهکار |

| سرمایه گذاری بلندمدت | حسابهای دائم و ترازنامهای با مانده بدهکار |

| دریافتنی های بلندمدت | حسابهای دائم و ترازنامهای با مانده بدهکار |

| دارایی مالیات انتقالی | حسابهای دائم و ترازنامهای با مانده بدهکار |

| سایر داراییها | حسابهای دائم و ترازنامهای با مانده بدهکار |

| دارایی جاری: | حسابهای دائم و ترازنامهای با مانده بدهکار |

| پیش پرداختها | حسابهای دائم و ترازنامهای با مانده بدهکار |

| موجودی مواد و کالا | حسابهای دائم و ترازنامهای با مانده بدهکار |

| دریافتنی های تجاری و سایر دریافتها | حسابهای دائم و ترازنامهای با مانده بدهکار |

| سرمایه گذاری کوتاه مدت | حسابهای دائم و ترازنامهای با مانده بدهکار |

| موجودی نقد /بانک | حسابهای دائم و ترازنامهای با مانده بدهکار |

| دارایی نگهداری شده برای فروش | حسابهای دائم و ترازنامهای با مانده بدهکار |

| حقوق مالکانه: | حسابهای دائم و ترازنامهای با مانده بستانکار |

| سرمایه | حسابهای دائم و ترازنامهای با مانده بستانکار |

| افزایش سرمایه در جریان | حسابهای دائم و ترازنامهای با مانده بستانکار |

| صرف سهام | حسابهای دائم و ترازنامهای با مانده بستانکار |

| صرف سهام خزانه | حسابهای دائم و ترازنامهای با مانده بستانکار |

| اندوخته قانونی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| سایر اندوختهها | حسابهای دائم و ترازنامهای با مانده بستانکار |

| مازاد تجدید ارزیابی داراییها | حسابهای دائم و ترازنامهای با مانده بستانکار |

| تفاوت تسعیر ارز عملیات خارجی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| سود انباشته | حسابهای دائم و ترازنامهای با مانده بستانکار |

| سهام خزانه | حسابهای دائم و ترازنامهای با مانده بستانکار |

| بدهیهای غیرجاری: | حسابهای دائم و ترازنامهای با مانده بستانکار |

| اسناد پرداختنی بلندمدت | حسابهای دائم و ترازنامهای با مانده بستانکار |

| تسهیلات مالی بلندمدت | حسابهای دائم و ترازنامهای با مانده بستانکار |

| بدهی مالیات انتقالی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| بدهی جاری: | حسابهای دائم و ترازنامهای با مانده بستانکار |

| ذخیره مزایای پایان خدمت کارکنان | حسابهای دائم و ترازنامهای با مانده بستانکار |

| پرداختنی های تجاری و سایر پرداختنی ها | حسابهای دائم و ترازنامهای با مانده بستانکار |

| مالیات پرداختنی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| سود سهام پرداختنی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| تسهیلات مالی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| ذخایر | حسابهای دائم و ترازنامهای با مانده بستانکار |

| پیش دریافتها | حسابهای دائم و ترازنامهای با مانده بستانکار |

| بدهی مرتبط با داراییهای نگهداری شده برای فروش | حسابهای دائم و ترازنامهای با مانده بستانکار |

| هزینه | حسابهای موقت و سود و زیانی با مانده بدهکار |

| خرید | حسابهای موقت و سود و زیانی با مانده بدهکار |

| برگشت از فروش و تخفیفات | حسابهای موقت و سود و زیانی با مانده بدهکار |

| بهای تمام شده کالای فروش رفته | حسابهای موقت و سود و زیانی با مانده بدهکار |

| درآمد | حسابهای موقت و سود و زیانی با مانده بستانکار |

| فروش | حسابهای موقت و سود و زیانی با مانده بستانکار |

| پرداختنی ها | حسابهای دائم و ترازنامهای با مانده بستانکار |

| مالیات پرداختنی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| سود سهام پرداختنی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| تسهیلات مالی | حسابهای دائم و ترازنامهای با مانده بستانکار |

| ذخایر | حسابهای دائم و ترازنامهای با مانده بستانکار |

| پیش دریافت ها | حسابهای دائم و ترازنامهای با مانده بستانکار |

| بدهی مرتبط با دارایی های نگهداری شده برای فروش | حسابهای دائم و ترازنامهای با مانده بستانکار |

| هزینه | حسابهای موقت و سود و زیانی با مانده بدهکار |

| خرید | حسابهای موقت و سود و زیانی با مانده بدهکار |

| برگشت از فروش و تخفیفات | حسابهای موقت و سود و زیانی با مانده بدهکار |

| بهای تمام شده کالای فروش رفته | حسابهای موقت و سود و زیانی با مانده بدهکار |

| درآمد | حسابهای موقت و سود و زیانی با مانده بستانکار |

| فروش | حسابهای موقت و سود و زیانی با مانده بستانکار |

| برگشت از خرید و تخفیفات | حسابهای موقت و سود و زیانی با مانده بستانکار |

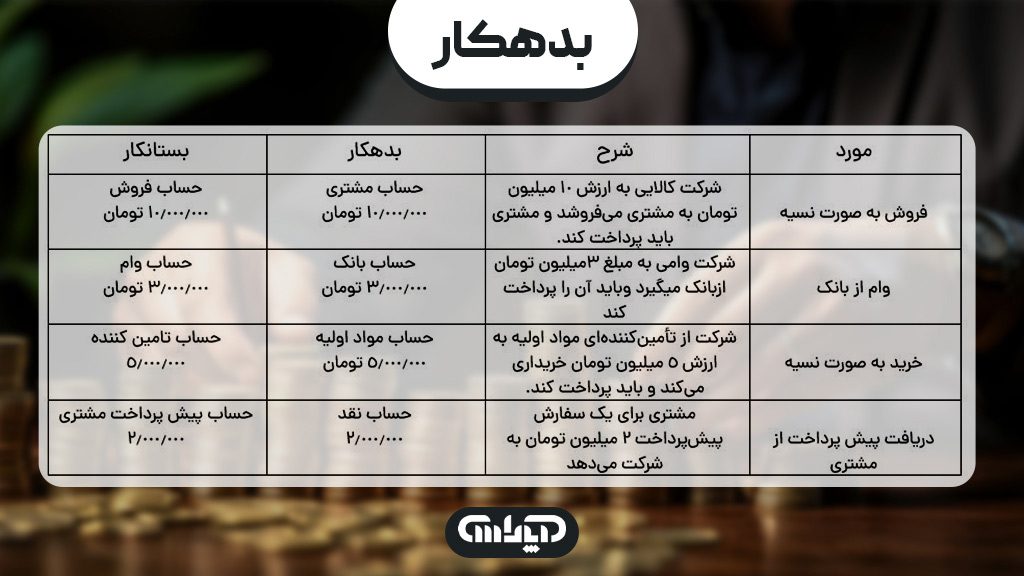

مثال عملی از بدهکار و بستانکار:

این جدول بهخوبی نشان میدهد که چگونه بدهکاران و بستانکاران در حسابداری ثبت میشوند و چه تفاوتهایی بین این دو مفهوم وجود دارد.

| مورد | شرح | بدهکار | بستانکار |

| فروش به صورت نسیه | شرکت کالایی به ارزش 10 میلیون تومان به مشتری میفروشد و مشتری باید پرداخت کند. | حساب مشتری 10.000.000 تومان | حساب فروش 10.000.000 تومان |

| وام از بانک | شرکت وامی به مبلغ 3میلیون تومان ازبانک میگیرد وباید آن را پرداخت کند | حساب بانک 3.000.000 تومان | حساب وام 3.000.000 تومان |

| خرید به صورت نسیه | شرکت از تأمینکنندهای مواد اولیه به ارزش 5 میلیون تومان خریداری میکند و باید پرداخت کند. | حساب مواد اولیه 5.000.000 تومان | حساب تامین کننده 5.000.000 |

| دریافت پیش پرداخت از مشتری | مشتری برای یک سفارش پیشپرداخت 2 میلیون تومان به شرکت میدهد | حساب نقد 2.000.000 | حساب پیش پرداخت مشتری 2.000.000 |

جمع بندی نهایی

مفاهیم «بدهکار» و «بستانکار» از پایهایترین اصول حسابداری هستند که در تمامی ثبتهای مالی کاربرد دارند. این مفاهیم به عنوان اجزای اصلی سیستم ثبت دوطرفه، به شفافیت، دقت و تعادل در گزارشهای مالی کمک میکنند. در هر رویداد مالی، حداقل یک حساب بدهکار و یک حساب بستانکار درگیر میشود که مجموع مبالغ آنها باید برابر باشد.

حسابهایی مانند داراییها و هزینهها معمولاً دارای ماهیت بدهکار هستند و افزایش آنها در سمت بدهکار ثبت میشود. در مقابل، حسابهایی مانند بدهیها، سرمایه و درآمدها معمولاً ماهیت بستانکار دارند و افزایش آنها در سمت بستانکار ثبت میشود. این دستهبندی به حسابداران کمک میکند تا تأثیر هر رویداد مالی را بهدرستی در صورتهای مالی مانند ترازنامه و صورت سود و زیان نمایش دهند.

همچنین، شناخت انواع بستانکاران (تجاری و غیرتجاری) و بدهکاران، و درک تفاوتها و تعاملات آنها، به تحلیل بهتر وضعیت مالی شرکتها کمک میکند. رعایت اصل تراز بودن بین بدهکار و بستانکار، مهمترین ابزار کنترل و صحت ثبتهای حسابداری بهشمار میآید.

در نهایت، تشخیص صحیح ماهیت حسابها، مکان ثبت افزایش یا کاهش آنها، و تأثیرشان بر معادله حسابداری (دارایی = بدهی + سرمایه)، اساس طراحی ساختار مالی دقیق و قابل اطمینان برای هر سازمان است.