آموزش استانداردهای حسابداری: راهنمای جامع برای حسابداران

استانداردهای حسابداری مجموعهای از دستورالعملها و قواعد هستند که نحوه ثبت، ارائه و گزارشگری اطلاعات مالی را در یک چارچوب منظم و قابل اتکا مشخص میکنند. این استانداردها نقشی حیاتی در تضمین کیفیت و صحت اطلاعات مالی ایفا میکنند و به حسابداران کمک میکنند تا اطلاعات مالی را به شیوهای یکنواخت و قابل فهم برای تمامی ذینفعان ارائه دهند. در این مقاله از آموزشگاه ساختار دانش پاشا با برند آپاداس، به آموزش لیست کامل استانداردهای حسابداری، کاربردهای هر یک و نحوه استفاده از آنها توسط حسابداران میپردازیم. همچنین استانداردهای حسابداری در دوره های آموزش آنلاین حسابداری و آموزش حسابداری در تبریز آموزشگاه آپاداس نیز به طور مفصل آموزش داده می شود و یکی از سرفصل های 18گانه این آموزشگاه می باشد. این استانداردها نه تنها مجموعهای از قوانین خشک و بیروح نیستند، بلکه ابزارهایی قدرتمند برای اطمینان از شفافیت مالی، قابلیت مقایسه اطلاعات، و قابلیت اتکای گزارشهای مالی هستند. رعایت صحیح این استانداردها نه تنها به شما کمک میکند تا از قوانین و مقررات تبعیت کنید، بلکه اعتماد سرمایهگذاران، اعتباردهندگان و سایر ذینفعان را جلب کرده و تصمیمگیریهای اقتصادی آگاهانهتری را ممکن میسازد.

استانداردهای حسابداری به زبان ساده، مجموعه قوانین و دستورالعملهایی هستند که نحوه ثبت، اندازهگیری و گزارشدهی معاملات مالی شرکتها را تعیین میکنند.

استانداردهای حسابداری چیست؟

استانداردهای حسابداری را میتوان به عنوان مجموعهای از اصول، قواعد، رویهها و دستورالعملهای مدون تعریف کرد که نحوه شناسایی، اندازهگیری، ثبت، طبقهبندی، خلاصهسازی، ارائه و افشای اطلاعات مالی واحدهای اقتصادی را در یک چارچوب منطقی و یکنواخت تعیین میکنند. این استانداردها نقش منظمکننده را در گزارشگری مالی ایفا کرده و اطمینان میدهند که صورتهای مالی قابل فهم، مرتبط، قابل اتکا و قابل مقایسه باشند.

در ایران، به تعداد 43 استاندارد حسابداری وجود دارد که توسط کمیته تدوین استانداردهای حسابداری (کتهد) تدوین و ابلاغ شدهاند. این استانداردها به 5 دسته کلی تقسیم میشوند:

- مفاهیم نظری گزارشگری مالی: این دسته از استانداردها به مفاهیم بنیادی حسابداری مانند دارایی، بدهی، درآمد، هزینه و حقوق صاحبان سهم میپردازد.

- استانداردهای کلی: این دسته از استانداردها الزامات کلی مربوط به تهیه صورتهای مالی، مانند ارائه و افشا، را مشخص میکند.

- استانداردهای خاص مربوط به اقلام صورتهای مالی: این دسته از استانداردها نحوه شناسایی، اندازهگیری، ارائه و افشای اقلام خاص صورتهای مالی مانند داراییهای ثابت، موجودیها، حسابهای دریافتنی، سرمایهگذاریها، بدهیهای جاری و بلندمدت، حقوق صاحبان سهم و درآمد را مشخص میکند.

- استانداردهای مربوط به معاملات خاص: این دسته از استانداردها نحوه حسابداری معاملات خاص مانند اجارهها، ابزارهای مالی، رویدادهای بعدی و ترکیبهای تجاری را مشخص میکند.

- استانداردهای مربوط به حرفه حسابرسی: این دسته از استانداردها مربوط به حرفه حسابرسی و نحوه انجام حسابرسی صورتهای مالی است.

استفاده از این استانداردها در موسسات مالی، شرکتهای دولتی و خصوصی، و همچنین در حسابرسیهای داخلی و خارجی متداول است. حسابداران با استفاده از این استانداردها میتوانند گزارشهای مالی را به گونهای تهیه کنند که اعتبار و دقت لازم برای تصمیمگیریهای مالی را داشته باشند.

اهداف اصلی استانداردهای حسابداری عبارتند از:

- شفافیت مالی: ارائه تصویری روشن و بدون ابهام از وضعیت مالی و عملکرد یک واحد اقتصادی.

- قابلیت مقایسه: امکان مقایسه عملکرد مالی یک شرکت در دورههای زمانی مختلف و همچنین مقایسه آن با سایر شرکتهای مشابه در صنعت.

- قابلیت اتکا: اطمینان از صحت و دقت اطلاعات مالی ارائه شده، به گونهای که کاربران بتوانند با اطمینان بر اساس آنها تصمیمگیری کنند.

- انطباق با قوانین: رعایت الزامات قانونی و مقرراتی مربوط به گزارشگری مالی.

- تسهیل تصمیمگیری: فراهم کردن اطلاعات مفید و مرتبط برای انواع ذینفعان (سرمایهگذاران، اعتباردهندگان، مدیران، کارکنان، دولت) جهت اتخاذ تصمیمات اقتصادی.

پادکست صوتی آموزش استانداردهای حسابداری

لیست استانداردهای حسابداری

تعداد استانداردهای حسابداری 43 عدد می باشد که در جدول زیر لیست تمامی استانداردهای حسابداری ایران به همراه لینک دانلود فایل PDF آنها قرارداده شده است. همچنین جهت دسترسی و تشریح استانداردهای حسابداری می توانید با کلیک به روی ستون اول مربوط به هر کدام به صفحه مربوطه آن منتقل یابید و یا فایل PDF آنرا مستقیما دانلود فرمایید.

برای یک حسابدار حرفهای، آشنایی با جزئیات هر یک از این استانداردها و درک کاربرد عملی آنها، امری ضروری است. هر استاندارد یک بخش از پازل بزرگ گزارشگری مالی را تشکیل میدهد و درک جامع آنها، توانایی شما را در ارائه گزارشهای دقیق و قابل اتکا به شدت افزایش میدهد.

گزارش عملکرد مالی مجموعهای از اطلاعات است که نشان دهنده عملکرد مالی شرکت در یک دوره زمانی مشخص است. این گزارش شامل سود و زیان، درآمدها و هزینهها، سود تقسیمشده، و دیگر اطلاعات مالی است که به تفکیک دقیقی از وضعیت مالی شرکت ارائه میدهد.

جهت مشاهده شرایط شرکت در دوره آموزش استانداردهای حسابداری و مشاوره روی عکس کلیک کنید.

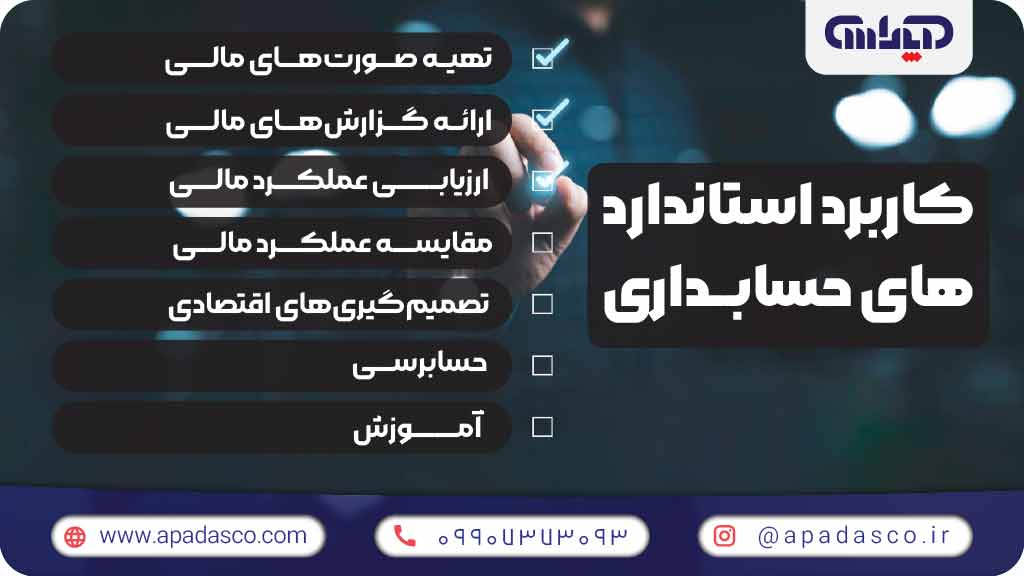

کاربرد استانداردهای حسابداری

هر کدام از استانداردهای حسابداری برای ارائه راهنمایی در مورد نحوه حسابداری و گزارشگری یک قلم یا رویداد خاص مالی طراحی شدهاند. درواقع، استانداردهای حسابداری در طیف گستردهای از موارد در ایران استفاده میشوند، از جمله:

تهیه صورتهای مالی:

مهمترین کاربرد استانداردهای حسابداری، استفاده از آنها در تهیه صورتهای مالی است. صورتهای مالی که بر اساس استانداردهای حسابداری تهیه میشوند، تصویری شفاف و قابل اعتماد از وضعیت مالی و عملکرد یک واحد اقتصادی ارائه میدهند. این اطلاعات برای ذینفعان مختلف مانند سرمایهگذاران، طلبکاران، مدیران و دولت مفید است.

ارائه گزارشهای مالی:

استانداردهای حسابداری الزامات مربوط به نحوه ارائه و افشای اطلاعات در صورتهای مالی و سایر گزارشهای مالی را مشخص میکنند. این الزامات به منظور اطمینان از اینکه اطلاعات ارائه شده به طور کامل، دقیق و قابل فهم باشد، تدوین شدهاند.

ارزیابی عملکرد مالی:

استانداردهای حسابداری مبنایی برای ارزیابی عملکرد مالی یک واحد اقتصادی را فراهم میکنند. با استفاده از این استانداردها، میتوان سودآوری، کارایی و ثبات مالی یک واحد اقتصادی را به طور دقیق مقایسه کرد.

مقایسه عملکرد مالی:

استانداردهای حسابداری امکان مقایسه عملکرد مالی واحدهای اقتصادی مختلف را فراهم میکنند. این امر به دلیل آن است که این استانداردها الزامات یکسانی را برای نحوه شناسایی، اندازهگیری و ارائه اطلاعات مالی در مورد اقلام مختلف صورتهای مالی تعیین میکنند.

تصمیمگیریهای اقتصادی:

اطلاعات ارائه شده در صورتهای مالی بر اساس استانداردهای حسابداری، مبنایی برای تصمیمگیریهای اقتصادی ذینفعان مختلف مانند سرمایهگذاران، طلبکاران و مدیران است. برای مثال، سرمایهگذاران از این اطلاعات برای ارزیابی ریسک و بازده سرمایهگذاری خود استفاده میکنند، در حالی که طلبکاران از آن برای ارزیابی توانایی یک واحد اقتصادی در بازپرداخت بدهیهای خود استفاده میکنند.

حسابرسی:

استانداردهای حسابداری مبنایی برای انجام حسابرسی صورتهای مالی را فراهم میکنند. حسابرسان از این استانداردها برای اطمینان از اینکه صورتهای مالی بر اساس اصول و الزامات صحیح حسابداری تهیه شدهاند، استفاده میکنند.

اهمیت استانداردهای حسابداری برای ذینفعان مختلف:

- سرمایهگذاران: با استفاده از صورتهای مالی استاندارد، میتوانند پتانسیل سودآوری و ریسک سرمایهگذاری خود را ارزیابی کنند.

- اعتباردهندگان (بانکها و موسسات مالی): توانایی بازپرداخت بدهیها و سلامت مالی شرکت را میسنجند.

- مدیران: برای برنامهریزی، کنترل عملیات و ارزیابی عملکرد بخشهای مختلف شرکت به این اطلاعات نیاز دارند.

- دولت: برای مقاصد مالیاتی، تنظیم مقررات و نظارت بر فعالیتهای اقتصادی.

- کارکنان: ارزیابی پایداری شغلی و وضعیت مالی شرکت.

آموزش استانداردهای حسابداری ایران:

استانداردهای حسابداری در آموزش حسابداری و حسابرسی به دانشجویان و کارآموزان استفاده میشود. آشنایی با این استانداردها برای هر کسی که با اطلاعات مالی سروکار دارد، ضروری است.

همچنین از استانداردهای حسابداری در سایر موارد مانند دعاوی حقوقی، امور مالیاتی و تنظیم مقررات نیز استفاده میشود. در کنار این موارد کلی، برخی از استانداردهای حسابداری کاربردهای خاصتری نیز دارند.

برای مثال، استاندارد شماره 8 حسابداری«موجودیها» برای حسابداری انواع موجودیها مانند مواد اولیه، کالای در جریان ساخت و کالای آماده فروش استفاده میشود. استاندارد شماره 21 حسابداری «اجارهها» برای حسابداری دو نوع اجاره، یعنی اجارههای عملیاتی و اجارههای مالی کاربرد دارد و استاندارد شماره 16 حسابداری «آثار تغییر در نرخ ارز» برای حسابداری و افشای آثار ناشی از تغییرات نرخ ارز بر اقلام ترازنامه و صورت سود و زیان استفاده میشود.

استانداردهای حسابداری جهانی (International Financial Reporting Standards)

استانداردهای حسابداری IFRS (International Financial Reporting Standards) مجموعهای از اصول و مقررات حسابداری بینالمللی هستند که هدف از تدوین آنها ایجاد هماهنگی و یکپارچگی در گزارشگری مالی شرکتها و سازمانها در سطح جهانی است. این استانداردها توسط هیئت استانداردهای حسابداری بینالمللی (IASB) تدوین و منتشر میشوند، که نهادی مستقل و غیرانتفاعی است و وظیفه اصلی آن توسعه و بهروزرسانی استانداردهایی است که بتوانند به شرکتها در ارائه صورتهای مالی شفاف، دقیق و قابلفهم کمک کنند.

مهمترین هدف استانداردهای IFRS فراهم کردن یک چارچوب جهانی و یکپارچه است که بتواند از چندگانگی و عدم تطابق در گزارشهای مالی کشورهای مختلف جلوگیری کند. این چارچوب به سازمانها و شرکتها در هر کشوری این امکان را میدهد که اطلاعات مالی خود را به شکل قابل مقایسه و قابلفهم برای همگان ارائه دهند. IFRS شرکتها را ملزم به افشای دقیق و کامل اطلاعات مالی خود میکند. با استفاده از این استانداردها، شرکتها موظفاند صورتهای مالی خود را با جزئیات و مطابق با واقعیتهای اقتصادی خود ارائه کنند، که این امر باعث کاهش احتمال ابهام و تفسیر نادرست اطلاعات مالی میشود.

سرمایهگذاران، تحلیلگران مالی، و دیگر ذینفعان به اطلاعاتی شفاف و دقیق در مورد وضعیت مالی شرکتها نیاز دارند. IFRS بهگونهای طراحی شدهاند که اطلاعات مالی بهصورت قابلمقایسه ارائه شود تا سرمایهگذاران و تحلیلگران بتوانند با اعتماد بیشتری تصمیمگیری کنند. به دلیل اینکه IFRS در بسیاری از کشورها پذیرفته شدهاند، شرکتها میتوانند با پیروی از این استانداردها بهراحتی وارد بازارهای جهانی شوند و با سایر شرکتها در نقاط مختلف جهان تعامل داشته باشند. این امر باعث میشود که سرمایهگذاران بینالمللی نیز بتوانند وضعیت مالی شرکتهای مختلف را با یکدیگر مقایسه کنند و تصمیمات بهتری بگیرند.

نتایج نشان میدهد که اجرای IFRS بهطور کلی کیفیت حسابداری را تقویت میکند. یافتهها حاکی از آن است که اجرای IFRS دامنه مدیریت سود را کاهش میدهد، به شناسایی بهموقعتر زیانها منجر میشود و به اندازهگیریهای حسابداری مرتبط با ارزش افزوده میانجامد. این امر نشان میدهد که کاهش عدم تقارن اطلاعاتی و کاهش دستکاری سود منجر به افشای اطلاعات حسابداری دقیقتر و با کیفیتتر میشود و در نتیجه به سرمایهگذاران در اتخاذ تصمیمات آگاهانه و بدون سوگیری کمک میکند.

البته بایستی این نکته را در نظر داشت که قبل از IFRS، هر کشور استانداردهای حسابداری خود را داشت که باعث پیچیدگیهای زیادی در مقایسه وضعیت مالی شرکتهای بینالمللی میشد. IFRS این تفاوتها را کاهش میدهد و تلاش میکند که حسابداری جهانی سادهتر و قابلفهمتر باشد.

بهطور خلاصه، استانداردهای IFRS برای ایجاد یک زبان مشترک در حسابداری طراحی شدهاند که میتواند موجب شفافیت، قابلفهم بودن، و قابلمقایسه بودن اطلاعات مالی در سطح جهانی شود. این استانداردها با ایجاد یک چارچوب یکپارچه برای گزارشگری مالی، هم به شرکتها و هم به سرمایهگذاران و تحلیلگران کمک میکنند تا با اعتماد بیشتری تصمیمگیری کنند و درک بهتری از وضعیت مالی شرکتها داشته باشند.

شباهتها با استانداردهای حسابداری ایران:

- هدف کلی: هر دو مجموعه هدف مشترک ارائه اطلاعات مالی شفاف، قابل اتکا و قابل مقایسه را دنبال میکنند.

- مفاهیم بنیادین: بسیاری از مفاهیم اساسی مانند دارایی، بدهی، درآمد، هزینه، و اصول اولیه حسابداری در هر دو مجموعه مشترک هستند.

- روند همگرایی: استانداردهای حسابداری ایران در سالهای اخیر، به خصوص در مورد استانداردهای جدیدتر، روند همگرایی بیشتری با IFRS را نشان داده است.

تفاوتهای کلیدی استانداردهای بین المللی با استانداردهای حسابداری ایران:

- ماهیت:

- IFRS: عمدتاً مبتنی بر اصول (Principle-Based) است. این به معنای ارائه چارچوبی کلی و انعطافپذیر است که حسابداران باید با قضاوت حرفهای خود، ماهیت اقتصادی معاملات را منعکس کنند.

- استانداردهای ایران: گرچه در سالهای اخیر به سمت رویکرد مبتنی بر اصول حرکت کرده، اما همچنان برخی جنبههای مبتنی بر قواعد (Rule-Based) در آن دیده میشود. این رویکرد جزئیات بیشتری را مشخص میکند، اما ممکن است در مواجهه با معاملات نوظهور، انعطافپذیری کمتری داشته باشد.

- الزامات افشا: IFRS معمولاً الزامات افشای بسیار گستردهتر و جزئیتری نسبت به استانداردهای ایران دارد. این امر به منظور افزایش شفافیت برای کاربران صورتهای مالی صورت میگیرد.

- روشهای اندازهگیری: در برخی موارد، IFRS روشهای اندازهگیری متفاوتی را برای اقلام مشابه نسبت به استانداردهای ایران مقرر کرده است (مانند روشهای اندازهگیری ارزش منصفانه).

- استانداردهای خاص: برخی استانداردها در IFRS ممکن است معادل دقیق یا کاملی در استانداردهای ایران نداشته باشند یا برعکس.

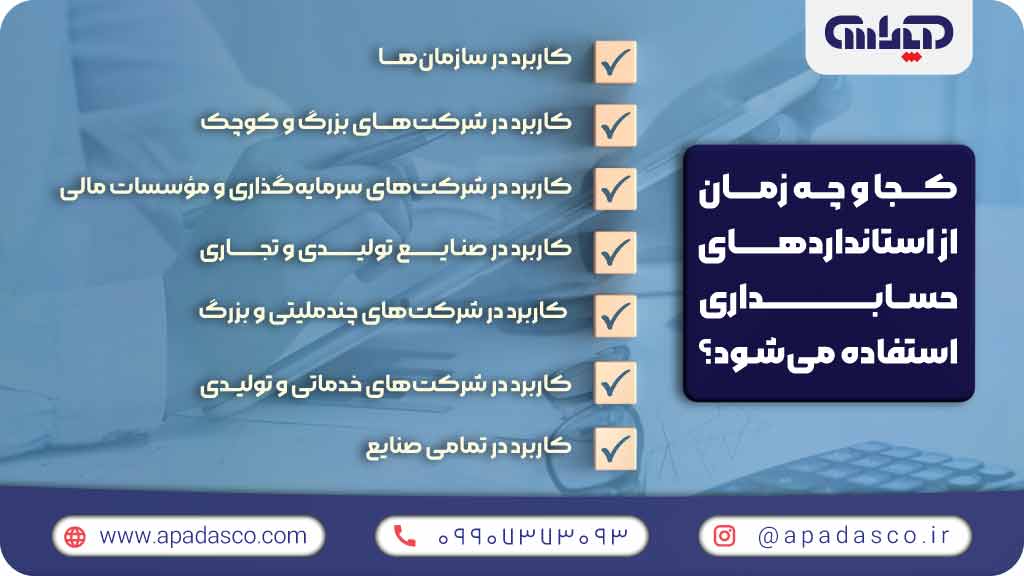

کجا و چه زمان از استانداردهای حسابداری استفاده میشود؟

استانداردهای حسابداری در تمام زمینههای مالی و حسابداری شرکتها و سازمانها استفاده میشوند. این استانداردها به ایجاد یکنواختی و شفافیت در گزارشدهی مالی کمک میکنند و برای ذینفعان مختلف از جمله سرمایهگذاران، مدیران، ناظران و سایر ذینفعان اطلاعات قابل اعتمادی فراهم میکنند. برای مثال:

- کاربرد در سازمانها: تمام شرکتها و سازمانها، از شرکتهای تولیدی و خدماتی گرفته تا موسسات غیرانتفاعی، برای تهیه و ارائه صورتهای مالی خود از استاندارد شماره یک استفاده میکنند. این استاندارد کمک میکند که ترازنامه، صورت سود و زیان، و صورت جریان وجوه نقد به صورت منظم و قابل مقایسه تهیه شود.

- کاربرد در شرکتهای بزرگ و کوچک: استاندارد شماره ۲ برای تمامی شرکتها، به ویژه شرکتهایی که نیاز به مدیریت نقدینگی دقیق دارند، بسیار مهم است. شرکتهای بزرگ به منظور ارزیابی جریانهای نقدی ورودی و خروجی خود و شرکتهای کوچک برای برنامهریزی مالی و مدیریت نقدینگی از این استاندارد استفاده میکنند.

- کاربرد در شرکتهای سرمایهگذاری و مؤسسات مالی: استاندارد شماره ۱۵ به ویژه برای شرکتهای سرمایهگذاری، بانکها و سایر مؤسسات مالی که سرمایهگذاریهای متنوعی دارند، بسیار حائز اهمیت است. این استاندارد به تعیین ارزش منصفانه و شناسایی سود و زیان ناشی از تغییرات ارزش سرمایهگذاریها کمک میکند.

- کاربرد در صنایع تولیدی و تجاری: شرکتهای تولیدی و تجاری برای ارزیابی و مدیریت موجودیهای خود از استاندارد شماره ۸ استفاده میکنند. این استاندارد به تعیین ارزش موجودی کالا و نحوه محاسبه هزینههای مرتبط با آن کمک میکند.

- کاربرد در شرکتهای چندملیتی و بزرگ: شرکتهای چندملیتی و بزرگ که دارای سرمایهگذاریهای گستردهای در داخل و خارج از کشور هستند، از استاندارد شماره ۱۶ برای حسابداری و گزارشدهی سرمایهگذاریها استفاده میکنند.

- کاربرد در شرکتهای خدماتی و تولیدی: استاندارد شماره ۳ برای شناسایی و اندازهگیری درآمدهای شرکتها بسیار حیاتی است. شرکتهای خدماتی و تولیدی برای ثبت و گزارشدهی درآمدهای خود از این استاندارد استفاده میکنند.

- کاربرد در تمامی صنایع: استاندارد شماره ۳۲ برای ارزیابی و گزارشدهی کاهش ارزش داراییها استفاده میشود. تمامی شرکتها در صنایع مختلف نیاز به ارزیابی داراییهای خود برای کاهش ارزش دارند تا ارزش واقعی آنها را منعکس کنند.

در نتیجه، استانداردهای حسابداری در تمامی صنایع و سازمانها برای تهیه و ارائه گزارشهای مالی استفاده میشوند. این استانداردها به ایجاد شفافیت، دقت و یکنواختی در گزارشدهی مالی کمک کرده و اطلاعات قابل اعتمادی برای تصمیمگیریهای مالی فراهم میکنند.

پیشنهاد می شود مقاله مربوط به واحد های اقتصادی نیز مطالعه شود.

نحوه استفاده از استانداردهای حسابداری

حسابداران برای تهیه صورتهای مالی بر اساس استانداردهای حسابداری از یک چارچوب گام به گام خاص استفاده میکنند. درواقع، نحوه استفاده از این استانداردها شامل مراحل مختلفی از شناسایی معاملات مالی تا تهیه و ارائه گزارشهای مالی است. در ادامه، مراحل مختلف نحوه استفاده از استانداردهای حسابداری شرح داده میشود:

شناسایی معاملات و رویدادهای مالی

اولین مرحله در استفاده از استانداردهای حسابداری، شناسایی و ثبت معاملات و رویدادهای مالی است. هر معامله مالی باید بر اساس استانداردهای مربوطه شناسایی شود. به عنوان مثال، فروش کالا باید بر اساس استاندارد درآمد شناسایی شود.

ثبت معاملات مالی

پس از شناسایی، معاملات مالی باید در دفاتر حسابداری ثبت شوند. این مرحله شامل تعیین حسابهای مربوطه و ثبت بدهکار و بستانکار در سیستم حسابداری است. استانداردهای حسابداری راهنماهایی برای نحوه ثبت و طبقهبندی این معاملات ارائه میدهند.

ارزیابی و اندازهگیری

برای تهیه گزارشهای مالی دقیق، باید ارزش معاملات و رویدادهای مالی به درستی اندازهگیری شود. استانداردهای حسابداری روشهای مختلف ارزیابی مانند بهای تمام شده، ارزش منصفانه و ارزش قابل بازیافت را تعیین میکنند. به عنوان مثال، موجودی کالا بر اساس استاندارد مربوطه میتواند با روشهای مختلفی مانند FIFO یا میانگین موزون ارزیابی شود.

تهیه و تنظیم صورتهای مالی

استانداردهای حسابداری چارچوبی برای تهیه و تنظیم صورتهای مالی مانند ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد فراهم میکنند. این استانداردها تعیین میکنند که چه اطلاعاتی باید افشا شود و چگونه این اطلاعات باید ارائه شوند. برای مثال، استاندارد شماره یک به ارائه صورتهای مالی میپردازد و ساختار و محتوای آنها را مشخص میکند.

افشا و شفافیت اطلاعات مالی

یکی از اهداف اصلی استانداردهای حسابداری، اطمینان از شفافیت و افشای کامل اطلاعات مالی است. حسابداران باید مطابق با استانداردهای مربوطه، اطلاعات مرتبط با رویدادهای مالی را در صورتهای مالی افشا کنند. این شامل افشای رویدادهای بعد از تاریخ ترازنامه، تغییرات در ارزش داراییها و بدهیها و اطلاعات مرتبط با درآمدها و هزینهها است.

بازبینی و ارزیابی مداوم

استفاده از استانداردهای حسابداری نیازمند بازبینی و ارزیابی مداوم گزارشهای مالی است تا اطمینان حاصل شود که تمام معاملات به درستی ثبت و گزارش شدهاند. این مرحله شامل بررسی صحت و کامل بودن اطلاعات مالی و انجام اصلاحات لازم است.

استفاده از نرمافزارهای حسابداری

بسیاری از نرمافزارهای حسابداری پیشرفته، استانداردهای حسابداری را به صورت خودکار در فرآیندهای خود اعمال میکنند. این نرمافزارها با ارائه قابلیتهایی مانند کدینگ حسابها، ارزیابی موجودیها، ثبت معاملات و تهیه صورتهای مالی، به حسابداران کمک میکنند تا به صورت موثر و دقیق از استانداردهای حسابداری استفاده کنند.

آموزش و بهروزرسانی دانش

حسابداران باید دانش خود را درباره استانداردهای حسابداری بهروز نگه دارند و به صورت مداوم آموزشهای مرتبط با استانداردهای جدید و تغییرات آنها را دنبال کنند. این امر به آنها کمک میکند تا بتوانند به بهترین شکل ممکن از این استانداردها استفاده کنند.

یکی از مراحل مهم در استفاده از استانداردهای حسابداری، کدینگ حسابها است. این شامل تعیین کدهای مناسب برای انواع مختلف حسابها (مانند داراییها، بدهیها، درآمدها و هزینهها) است. کدینگ مناسب به سازماندهی و دستهبندی اطلاعات مالی کمک میکند و باعث افزایش دقت و کارایی در گزارشدهی مالی میشود.

تهیه گزارشهای مالی و تصمیمگیریهای مدیریتی

گزارشهای مالی تهیه شده بر اساس استانداردهای حسابداری، اطلاعات دقیق و قابل اعتمادی را برای مدیران و ذینفعان فراهم میکنند. این اطلاعات میتوانند در تصمیمگیریهای مدیریتی، برنامهریزی مالی و ارزیابی عملکرد شرکتها مورد استفاده قرار گیرند.

مثالهای عملی از استفاده از استانداردهای حسابداری

استاندارد شماره 1: ارائه صورتهای مالی

نحوه استفاده: یک شرکت تولیدی برای تهیه صورتهای مالی سالانه خود از این استاندارد استفاده میکند. حسابداران شرکت، تمامی داراییها، بدهیها، درآمدها و هزینهها را شناسایی و در قالب ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد ارائه میکنند.

استاندارد شماره 2: صورت جریان وجوه نقد

نحوه استفاده: یک شرکت خدماتی برای ارزیابی نقدینگی و توان پرداخت بدهیهای خود، صورت جریان وجوه نقد را تهیه میکند. این شرکت جریانهای نقدی ناشی از فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی را بر اساس راهنماهای این استاندارد گزارش میدهد.

استاندارد شماره 8: حسابداری موجودی مواد و کالا

نحوه استفاده: یک فروشگاه زنجیرهای برای ارزیابی موجودی کالاهای خود از روش FIFO استفاده میکند و ارزش موجودیهای پایان دوره را در ترازنامه گزارش میدهد.

این استانداردها به افزایش شفافیت، دقت و قابلمقایسه بودن گزارشهای مالی کمک کرده و زمینهای برای تصمیمگیریهای مالی بهتر فراهم میکنند. با استفاده صحیح از این استانداردها، شرکتها میتوانند عملکرد مالی خود را به بهترین نحو ممکن مدیریت و گزارش کنند.

نحوه آماده کردن گزارشهای مهم برای حسابداری با استفاده از استانداردهای حسابداری

در اینجا به طور خلاصه مراحل کلی نحوه آماده کردن گزارشهای مهم برای حسابداری با استفاده از استانداردهای حسابداری شرح داده میشود:

انتخاب نوع گزارش:

اولین قدم، انتخاب نوع گزارشی است که میخواهید تهیه کنید. برخی از رایجترین گزارشهای حسابداری عبارتند از:

- صورتهای مالی اساسی: ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و صورت تغییرات در حقوق صاحبان سهم

- صورتهای مالی تلفیقی: صورتهای مالی یک واحد اقتصادی که شامل صورتهای مالی شرکت اصلی و شرکتهای فرعی آن است.

- صورتهای مالی میان دورهای: صورتهای مالی که در فواصل زمانی کوتاهتر از یک سال مالی تهیه میشوند.

- گزارشهای عملکرد مالی: گزارشهایی که اطلاعات مربوط به سودآوری، کارایی و ثبات مالی یک واحد اقتصادی را ارائه میدهند.

- گزارشهای خاص: گزارشهایی که برای پاسخ به نیازهای خاص ذینفعان مختلف تهیه میشوند.

جمعآوری اطلاعات:

پس از انتخاب نوع گزارش، باید اطلاعات لازم برای تهیه آن را جمعآوری کنید. این اطلاعات شامل معاملات مالی، مانده حسابهای ترازنامهای و سایر اطلاعات مرتبط است.

اعمال استانداردهای حسابداری:

در مرحله بعد، باید اطلاعات جمعآوری شده را مطابق با الزامات استانداردهای حسابداری مربوطه پردازش کنید. این شامل شناسایی، اندازهگیری، ارائه و افشای اقلام مختلف صورتهای مالی و سایر اطلاعات مرتبط است.

تهیه گزارش:

در نهایت، باید گزارش را به صورت خوانا و قابل فهم تهیه کنید. این شامل استفاده از قالب مناسب، عناوین و توضیحات واضح و ارائه اطلاعات به صورت خلاصه و فشرده است.

الگوی گزارش:

الگوی خاصی برای گزارشهای حسابداری وجود ندارد و این الگو بسته به نوع گزارش، ذینفعان و هدف از تهیه گزارش متفاوت خواهد بود. با این حال، به طور کلی، گزارشهای حسابداری باید شامل موارد زیر باشند:

- عنوان گزارش: عنوان گزارش باید به طور خلاصه نوع گزارش و دوره زمانی آن را مشخص کند.

- مقدمه: مقدمه باید توضیح مختصری از هدف گزارش و اطلاعات ارائه شده در آن را ارائه دهد.

- بدنه گزارش: بدنه گزارش باید شامل اطلاعات مالی مربوطه به صورت جداول، نمودارها و توضیحات باشد.

- نتیجهگیری: نتیجهگیری باید خلاصهای از یافتههای کلیدی گزارش و پیامدهای آن را ارائه دهد.

- پیوستها: پیوستها میتوانند شامل اطلاعات اضافی مانند جزئیات محاسبات یا اطلاعات مربوط به استانداردهای حسابداری باشد.

مهم است که گزارشهای حسابداری به طور منظم و با کیفیت بالا تهیه شوند تا ذینفعان بتوانند از آنها برای تصمیمگیریهای آگاهانه استفاده کنند.

مهمترین استانداردهای حسابداری

در بین استانداردهای حسابداری، چند استاندارد به دلیل تأثیر گستردهتر و اهمیت بالاتر در گزارشدهی مالی و تصمیمگیریهای اقتصادی، اهمیت ویژهای دارند. در ادامه، به برخی از این مهمترین استانداردها و کاربردهای آنها پرداخته میشود:

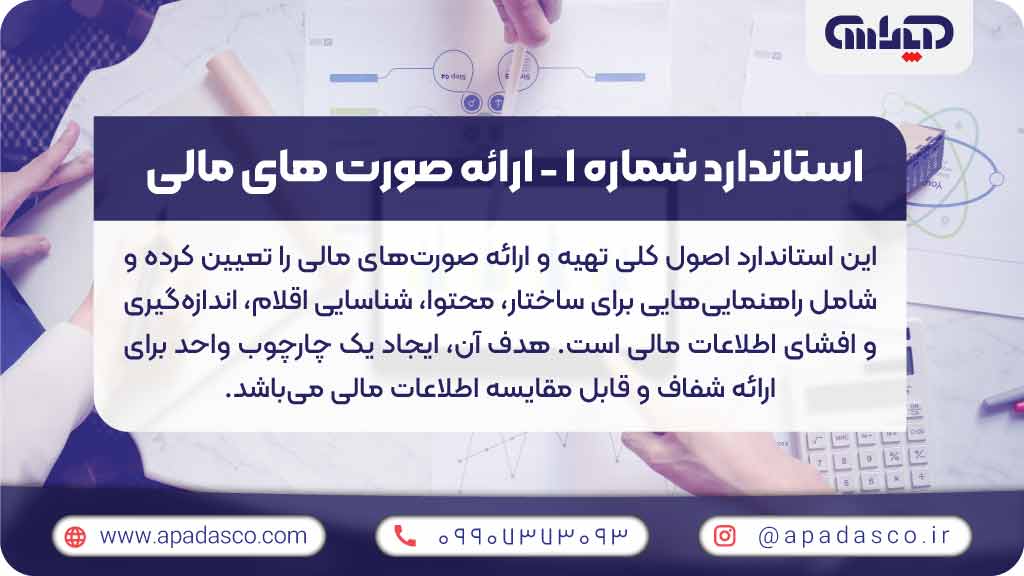

کاربرد: این استاندارد اصول کلی تهیه و ارائه صورتهای مالی را تعیین میکند. این شامل راهنماهایی برای ساختار و محتوای صورتهای مالی، شناسایی اقلام، نحوه اندازهگیری و افشای اطلاعات مالی است. هدف این استاندارد، ارائه یک چارچوب واحد برای تهیه صورتهای مالی است که باعث میشود اطلاعات مالی به صورت قابل مقایسه و شفاف ارائه شوند.

- مثال کاربرد: تنظیم ترازنامه، صورت سود و زیان، و صورت جریان وجوه نقد.

کاربرد: این استاندارد نحوه تهیه و ارائه صورت جریان وجوه نقد را تعیین میکند. این صورت مالی، جریانهای نقدی ورودی و خروجی ناشی از فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی را نشان میدهد. اطلاعات موجود در این صورت مالی به کاربران کمک میکند تا توانایی شرکت در تولید وجه نقد و نیازهای نقدینگی آن را ارزیابی کنند.

- مثال کاربرد: تحلیل نقدینگی و توان پرداخت بدهیها.

کاربرد: این استاندارد نحوه ارزیابی و گزارشدهی موجودی مواد و کالا را تعیین میکند. این شامل روشهای مختلف ارزیابی مانند هزینهیابی مستقیم، میانگین موزون و FIFO (اولین ورودی، اولین خروجی) است. هدف این استاندارد، ارائه اطلاعات دقیق و قابل اتکا در مورد موجودی کالا و هزینههای مرتبط با آن است.

- مثال کاربرد: تعیین ارزش موجودیهای پایان دوره در ترازنامه.

کاربرد: این استاندارد نحوه حسابداری و گزارشدهی سرمایهگذاریهای بلندمدت و کوتاهمدت را تعیین میکند. این شامل ارزیابی، شناسایی و افشای تغییرات در ارزش سرمایهگذاریها و تأثیرات آنها بر سود و زیان شرکت است.

- مثال کاربرد: ثبت سود یا زیان ناشی از فروش سرمایهگذاریها.

کاربرد: این استاندارد نحوه شناسایی و اندازهگیری درآمدها را تعیین میکند. درآمدها شامل فروش کالاها، ارائه خدمات و استفاده از منابع شرکت توسط دیگران (مانند حق امتیاز و بهره) است. این استاندارد به تعیین زمان و مبلغ درآمد شناسایی شده کمک میکند.

- مثال کاربرد: شناسایی درآمد در زمان فروش کالا یا ارائه خدمات.

کاربرد: این استاندارد اصول و روشهای حسابداری برای کاهش ارزش داراییها را تعیین میکند. این شامل ارزیابی داراییها برای کاهش ارزش و شناسایی زیان کاهش ارزش در صورتهای مالی است. هدف این استاندارد، ارائه اطلاعات صحیح در مورد ارزش واقعی داراییها است.

- مثال کاربرد: ارزیابی و ثبت کاهش ارزش داراییهای ثابت یا سرمایهگذاریها.

علاوه بر این استانداردها، استانداردهای دیگری نیز وجود دارند که در حوزههای خاص مانند سرمایهگذاریها، داراییهای نامشهود، ترکیبهای تجاری و … کاربرد دارند. در نظر داشته باشید که این لیست صرفاً شامل برخی از مهمترین استانداردهای حسابداری است.

فرایند تدوین استانداردهای حسابداری در ایران چگونه است؟

تدوین استانداردهای حسابداری در ایران یک فرآیند علمی، فنی و نظاممند است که با هدف هماهنگسازی و ارتقاء کیفیت گزارشگری مالی انجام میشود. این فرآیند با مشارکت نهادهای تخصصی و حرفهای صورت میگیرد.

سازمانهای مسئول و نقش آنها:

- کمیته تدوین استانداردهای حسابداری (کتهد): این کمیته، که در سازمان حسابرسی فعالیت میکند، مسئول اصلی تدوین و بازنگری استانداردهای حسابداری در ایران است. اعضای کتهد شامل کارشناسان برجسته حسابداری، حسابرسی، حقوق و مدیران مالی از بخشهای مختلف اقتصادی (دولتی و خصوصی) هستند.

- سازمان حسابرسی: این سازمان نقش حمایتی و اجرایی در فرآیند تدوین استانداردها ایفا میکند. همچنین، مرجع رسمی ابلاغ و انتشار نهایی استانداردها است.

- انجمنهای حرفهای حسابداری: انجمن حسابداران خبره ایران و سایر نهادهای حرفهای، نقش مهمی در ارائه نظرات کارشناسی و مشارکت در فرآیند مشورتی تدوین استانداردها دارند.

مراحل تدوین و تصویب استانداردها:

- شناسایی نیاز به استاندارد جدید یا بازنگری: بر اساس تحولات اقتصادی، تغییرات در استانداردهای بینالمللی، و نیازهای جدید گزارشگری مالی، کمیته تدوین، نیاز به تدوین استاندارد جدید یا بازنگری در استانداردهای موجود را تشخیص میدهد.

- مطالعه و تحقیق: تیمهای کارشناسی، استانداردهای بینالمللی مرتبط (مانند IFRS) و تجربیات سایر کشورها را بررسی کرده و پیشنویس اولیه استاندارد را تهیه میکنند.

- تدوین پیشنویس: پیشنویس اولیه استاندارد با در نظر گرفتن شرایط ایران تهیه میشود.

- انتشار و دریافت نظرات عمومی: پیشنویس استاندارد به طور عمومی منتشر شده و از جامعه حرفهای حسابداری، دانشگاهیان، و سایر علاقهمندان دعوت میشود تا نظرات و پیشنهادات خود را ارائه دهند.

- بازبینی و اصلاح: نظرات دریافتی توسط کتهد بررسی شده و در صورت لزوم، استاندارد بازنگری و اصلاح میشود.

- تصویب نهایی: استاندارد پس از طی مراحل فوق و تأیید کمیته تدوین، جهت ابلاغ نهایی به سازمان حسابرسی ارائه میگردد.

- ابلاغ و اجرا: استاندارد ابلاغ شده، لازمالاجرا برای کلیه واحدهای اقتصادی مشمول میشود.

نتیجهگیری: لزوم فراگیری استانداردهای حسابداری

استانداردهای حسابداری مجموعهای از اصول، رویهها و قوانین هستند که برای گزارشدهی مالی و حسابداری به کار میروند. این استانداردها با هدف ایجاد یکنواختی، شفافیت و دقت در گزارشات مالی تدوین شدهاند و نقش مهمی در تصمیمگیریهای مالی ایفا میکنند.

این استانداردهای ابزارهای بسیار مهمی برای حسابداران و مدیران مالی هستند و علاوهبر اینکه به ایجاد یکنواختی و شفافیت در گزارشات مالی کمک میکنند، اطلاعاتی دقیق و قابل اعتمادی نیز برای تصمیمگیریهای مالی فراهم میسازند. با استفاده صحیح از این استانداردها، شرکتها میتوانند گزارشات مالی خود را به نحوی تهیه کنند که منعکسکننده وضعیت واقعی مالی و عملکردی آنها باشد.

در نتیجه، برای تبدیل شدن به یک حسابدار حرفهای و خبره، نیاز است که نسبت به این استانداردها تسلط کافی داشته باشید. دوره آموزش استانداردهای حسابداری و دوره آموزش حسابداری در تبریز آپاداس شامل این سرفصل آموزشی می باشد و کامل ترین دوره برای آموزش این استانداردها است که میتوانید از آن استفاده کنید.

سوالات متداول

- استانداردهای حسابداری چیست و چرا اهمیت دارند؟

استانداردهای حسابداری مجموعهای از دستورالعملها و قواعد هستند که نحوه ثبت، ارائه و گزارشگری اطلاعات مالی را مشخص میکنند. این استانداردها تضمین میکنند که اطلاعات مالی به صورت دقیق، شفاف و قابل اتکا ارائه شوند و به حسابداران کمک میکنند تا گزارشهای مالی یکنواخت و قابل فهم برای تمامی ذینفعان تهیه کنند. - چند استاندارد حسابداری در ایران وجود دارد و چه دستهبندیهایی دارند؟

در ایران، 43 استاندارد حسابداری وجود دارد که توسط کمیته تدوین استانداردهای حسابداری تدوین شدهاند. این استانداردها به پنج دسته کلی تقسیم میشوند: مفاهیم نظری گزارشگری مالی، استانداردهای کلی، استانداردهای خاص مربوط به اقلام صورتهای مالی، استانداردهای مربوط به معاملات خاص و استانداردهای مربوط به حرفه حسابرسی. - کاربرد استانداردهای حسابداری در تهیه گزارشهای مالی چیست؟

استانداردهای حسابداری برای تهیه و ارائه صورتهای مالی، ارزیابی عملکرد مالی، مقایسه عملکرد مالی واحدهای اقتصادی مختلف و تصمیمگیریهای اقتصادی استفاده میشوند. این استانداردها کمک میکنند تا گزارشهای مالی دقیق، قابل اعتماد و یکنواختی تهیه شوند که برای ذینفعان مختلف مفید باشند. - مراحل استفاده از استانداردهای حسابداری برای تهیه صورتهای مالی کدامند؟

مراحل استفاده از استانداردهای حسابداری شامل شناسایی معاملات و رویدادهای مالی، ثبت معاملات مالی، ارزیابی و اندازهگیری، تهیه و تنظیم صورتهای مالی، افشا و شفافیت اطلاعات مالی، و بازبینی و ارزیابی مداوم گزارشهای مالی است. - چگونه میتوان از نرمافزارهای حسابداری برای اجرای استانداردهای حسابداری استفاده کرد؟ بسیاری از نرمافزارهای حسابداری پیشرفته، استانداردهای حسابداری را به صورت خودکار در فرآیندهای خود اعمال میکنند. این نرمافزارها با ارائه قابلیتهایی مانند کدینگ حسابها، ارزیابی موجودیها، ثبت معاملات و تهیه صورتهای مالی، به حسابداران کمک میکنند تا به صورت موثر و دقیق از استانداردهای حسابداری استفاده کنند.