ویژگیهای کیفی اطلاعات حسابداری برای استفادهکنندگان

آخرین ویرایش: آذر 25, 1404

ویژگی های کیفی اطلاعات حسابداری عبارتند از مجموعهای از معیارها و خصوصیات که تعیین میکنند آیا اطلاعات مالی ارائهشده در گزارشها، برای استفادهکنندگان در فرآیند تصمیمگیری مفید و قابل اتکا هستند یا خیر. این خصوصیات، که ستون فقرات مفاهیم نظری گزارشگری مالی را تشکیل میدهند، تضمین میکنند که اطلاعات صرفا مجموعهای از اعداد نباشند، بلکه ابزاری قدرتمند برای ارزیابی عملکرد و پیشبینی آینده باشند.

خصوصیات کیفی اطلاعات حسابداری

حسابداری به عنوان یکی از ارکان اصلی مدیریت مالی در سازمان ها و شرکت ها، نقش حیاتی در ارائه اطلاعات دقیق و کارآمد ایفا می کند. یکی از مهم ترین جنبه های حسابداری، خصوصیات کیفی اطلاعات حسابداری است که تاثیر مستقیم بر تصمیم گیری های مدیریتی و استراتژیک دارد. در این مقاله از حسابداری آپاداس، به بررسی خصوصیات کیفی اطلاعات حسابداری، اهمیت آن ها، انواع، روش های ارزیابی و نکات مهم برای بهبود آن ها خواهیم پرداخت. پیشنهاد می کنیم جهت کسب اطلاعات بیشتر فایل صوتی زیر را گوش دهید:

خصوصیات کیفی، ویژگیهایی هستند که میزان مفید بودن اطلاعات مالی را مشخص میکنند. این خصوصیات به صورت سلسله مراتبی عمل میکنند و به دو دسته اصلی تقسیم میشوند:

- ویژگیهای کیفی پایه (Fundamental Characteristics): این ویژگیها ضروریترین خصوصیات هستند که اطلاعات باید آنها را دارا باشند تا بتوانند مفید تلقی شوند.

- ویژگیهای کیفی بهبوددهنده (Enhancing Characteristics): این خصوصیات، مفید بودن اطلاعاتی را که از قبل دارای ویژگیهای پایه هستند، به حداکثر میرسانند.

ویژگیهای کیفی اطلاعات حسابداری به عنوان فیلترهایی عمل میکنند که اطلاعات خام اقتصادی را تصفیه کرده و آنها را به دادههایی تبدیل میکنند که قابلیت استفاده در تحلیل و پیشبینی را دارند. این ویژگیها به طور سنتی به دو گروه اصلی تقسیم میشوند که در ادامه به تفصیل بررسی خواهند شد.

الف – ویژگی های كیفی اطلاعات حسابداری برای استفاده كنندگان برون سازمانی

اطلاعات حسابداری كه به تصمیم گیرندگان برون سازمانی ارائه می گردد، در قالب گزارش ها و صورت های مالی می باشد كه شامل صورتحساب سود و زیان، صورت وضعیت شرکت و صورت جریان وجوه نقد است.

به علت اصلی نقش نداشتن استفاده كنندگان در تهیه این گزارش ها، مجامع دولتی و موسسات علمی و حرفه ای حسابداری، واحدهای گزارشگر (انتشار دهنده صورت های مالی) را به رعایت اصول و استانداردها موظف می نماید تا استفاده كنندگان بااعتماد كامل، این نوع اطلاعات و گزارش ها را برای تصمیم گیری مورد استفاده قرار دهند.

ب – ويژگی های كيفی اطلاعات حسابداری برای استفاده كنندگان درون سازمانی

1. مربوط بودن:

ارائه اطلاعات مربوط ،تصمیم گیرندگان را در اخذ تصمیمات منطقی یاری می دهد. و از بروز ابهام و سردرگمی در بررسی مطالعه اطلاعات مالی جلوگیری می کند.

مربوط بودن یک ویژگی نسبی است و محتوای آن به استفاده کنندگان اطلاعات مالی و خواست های آنان بستگی دارد. به طورکلی مربوط بودن را می توان تاثیرگذاری اطلاعات حسابداری بر تصمیمات استفاده کنندگان در مورد نتایج رویدادهای گذشته و پیش بینی اثرات رویدادهای فعلی و آتی، یا تایید یا تعدیل انتظارات قبلی تعریف کرد.

ویژگی های مربوط بودن اطلاعات مالی

- ارزش پیشبینیکنندگی: اطلاعات مالی باید به کاربران کمک کند تا انتظارات خود را در مورد آینده شرکت (مانند جریانهای نقدی آتی) شکل دهند. برای مثال، تحلیل روند سودآوری یک شرکت در سالهای اخیر به سرمایهگذار کمک میکند تا احتمال موفقیت آتی آن را پیشبینی کند.

- ارزش تأییدکنندگی: اطلاعات باید بتواند انتظارات و پیشبینیهای قبلی استفادهکنندگان را تأیید یا رد کند. اگر پیشبینیهای یک تحلیلگر در مورد درآمد شرکت توسط گزارشهای مالی واقعی تأیید شود، آن گزارشها دارای ارزش تأییدکنندگی هستند.

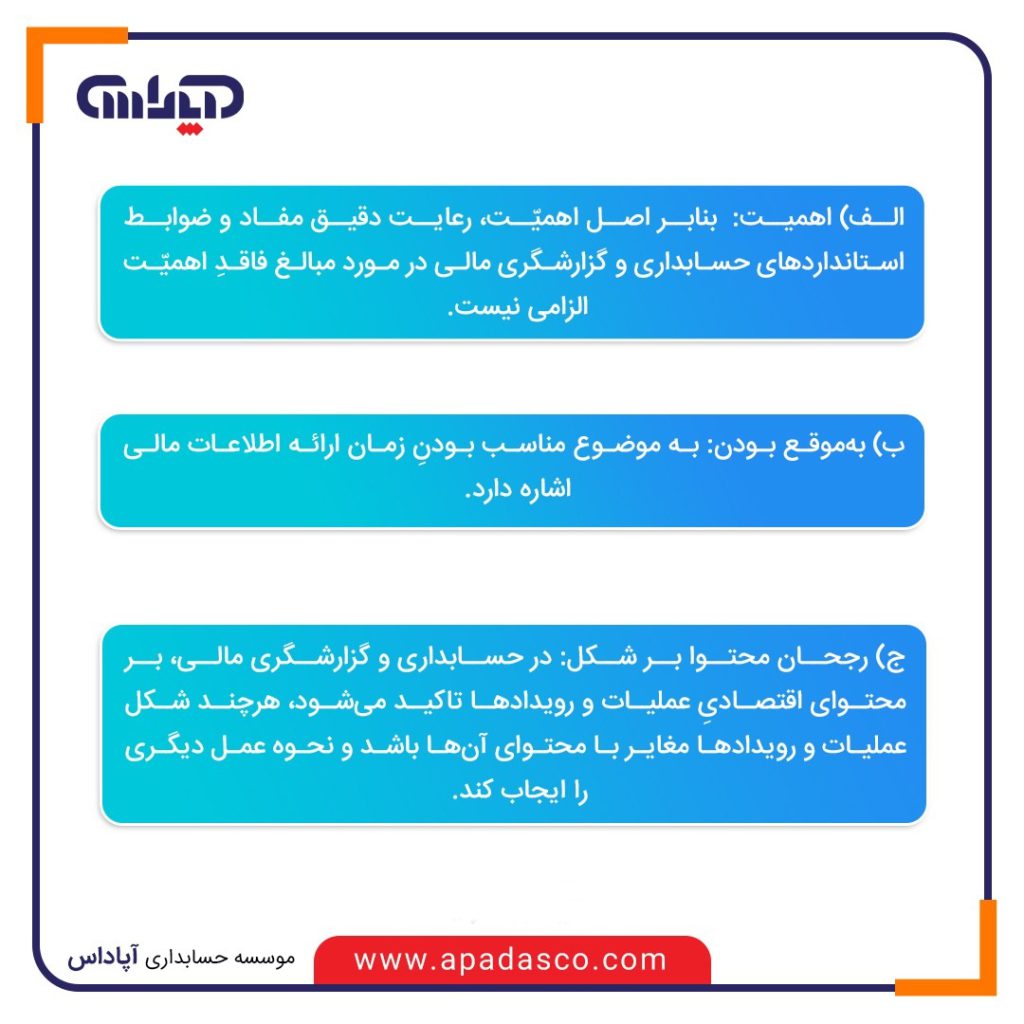

- اهمیت: بنابر اصل اهمیّت، رعایت دقیق مفاد و ضوابط استانداردهای حسابداری و گزارشگری مالی در مورد مبالغ فاقد اهمیّت الزامی نیست. اطلاعات زمانی بااهمیت تلقی میشوند که حذف یا تحریف آنها بتواند بر تصمیمات اقتصادی استفادهکنندگان تأثیر بگذارد. تعیین اهمیت نیازمند قضاوت حرفهای است و به اندازه و ماهیت قلم مربوطه بستگی دارد.

- به موقع بودن: به موضوع مناسب بودنِ زمان ارائه اطلاعات مالی اشاره دارد.

- رجحان محتوا بر شکل: در حسابداری و گزارشگری مالی، بر محتوای اقتصادیِ عملیات و رویدادها تاکید می شود، هرچند شکل عملیات و رویدادها مغایر با محتوای آن ها باشد و نحوه عمل دیگری ر ایجاب کند.

- قابل فهم بودن: اطلاعات مالی باید برای اشخاصی که دانش متعارفی از حسابداری دارند قابل فهم و استفاده باشد. در تهیه صورت های مالی باید از به کارگیری اصطلاحات مبهم و نامانوس پرهیز شود.

- افشای کامل: افشا به عنوان یکی از اصول اساسی حسابداری و یکی از کیفیات مرتبط یا ویژگی مربوط بودن اطلاعات مورد بحث قرار می گیرد.

2. نمایش صادقانه

نمایش صادقانه به این معناست که اطلاعات مالی باید واقعیت اقتصادی رویدادهای تجاری را به طور کامل و بیطرفانه منعکس کنند. این مفهوم، جایگزین مفهوم قدیمیتر “قابلیت اتکا” شده است تا بر دقت و صحت محتوای اطلاعات تأکید بیشتری شود.

تحول از “قابلیت اتکا” به “نمایش صادقانه”

در چارچوبهای جدید، تمرکز از صرفاً قابلیت اتکا (که بیشتر بر تأییدپذیری تأکید داشت) به نمایش صادقانه تغییر کرده است. این تغییر تأکید میکند که اطلاعات باید نه تنها قابل اتکا باشند، بلکه باید واقعیت اقتصادی (Substance) را نیز به درستی نشان دهند. اینجاست که اصل رجحان محتوا بر شکل اهمیت حیاتی پیدا میکند؛ یعنی اگر شکل قانونی یک معامله با محتوای اقتصادی آن متفاوت باشد، حسابداری باید محتوای اقتصادی را منعکس کند تا به نمایش صادقانه دست یابد.

عناصر نمایش صادقانه:

- کامل بودن (Completeness): اطلاعات باید شامل تمام دادههای لازم برای درک رویداد مورد نظر باشند. این شامل توصیفها، توضیحات و تمام اقلام مالی است.

- بیطرفی (Neutrality): اطلاعات باید عاری از هرگونه جانبداری باشند. گزارشگری مالی نباید با هدف تأثیرگذاری بر تصمیمات استفادهکنندگان به سمت خاصی (مثلاً افزایش قیمت سهام) جهتگیری کند. بیطرفی، عنصر حیاتی در دستیابی به اعتبار است.

- عاری از اشتباه (Free from Error): به این معنی است که در توصیف پدیدههای اقتصادی هیچ اشتباهی وجود نداشته باشد و فرآیند انتخاب و اعمال روشهای حسابداری بدون خطا انجام شده باشد. (توجه: این به معنای دقت مطلق نیست، زیرا برآوردها ذاتاً دارای عدم قطعیت هستند، بلکه به معنای استفاده از بهترین فرآیندها برای به حداقل رساندن خطا است).

3. قابلیت اتکا

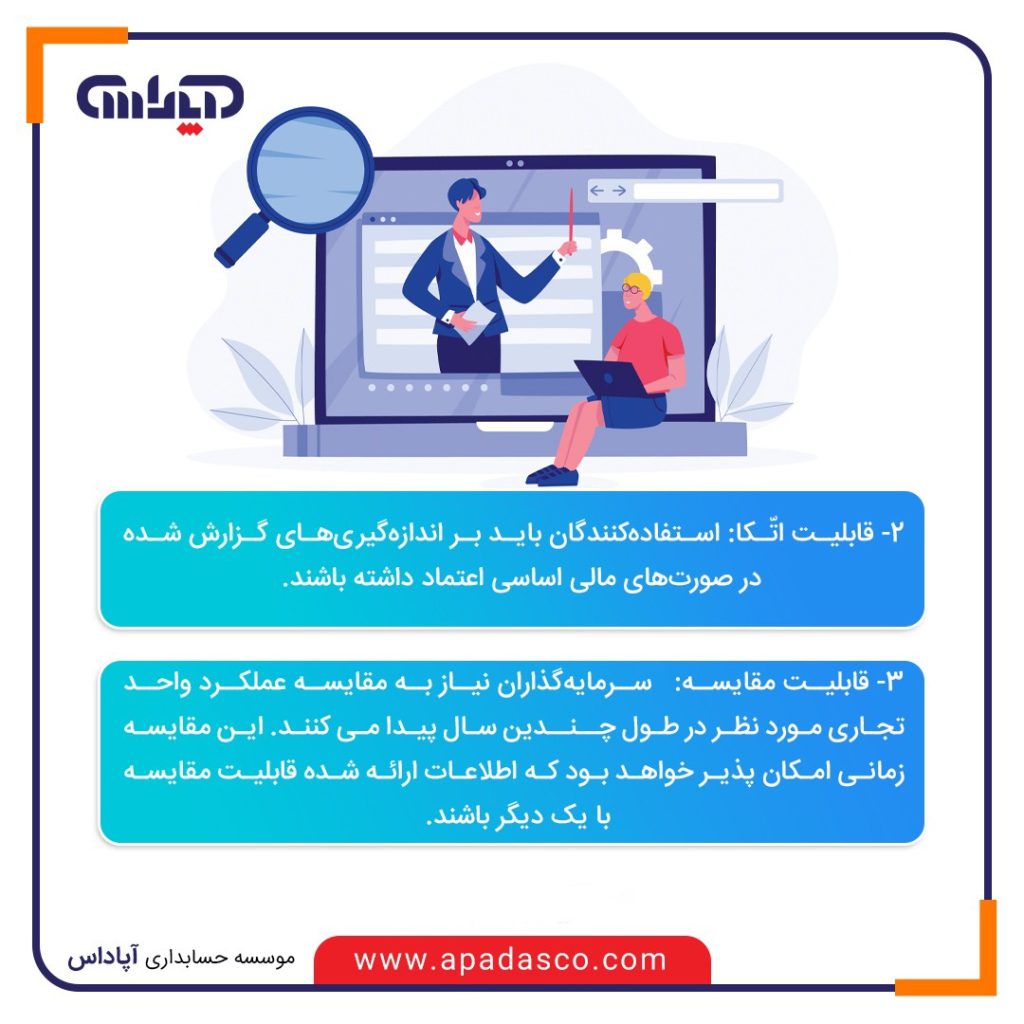

به اعتماد و اتّکایی اشاره دارد که استفاده کنندگان می توانند بر اندازه گیری های گزارش شده درصورت های مالی اساسی داشته باشند.

همان گونه که مربوط بودن به عنوان یکی از ویژگی های کیفی اطلاعات مالی، یک واقعیت است که باید مدّنظر قرار گیرد. قابلیـت اتّکا اطلاعات مالی نیز یک واقعیت مربوط و یک ویژگی کیفی و اساسی برای اطلاعــات مالی محسوب می شود. قابلیت تأیید به این معناست که ناظران مستقل و آگاه مختلف، میتوانند به توافق برسند که نمایش صادقانه از یک پدیده اقتصادی حاصل شده است. به عبارت دیگر، اگر چند حسابدار مستقل یک روش اندازهگیری را به کار ببرند، باید به نتایج مشابه یا نزدیک به هم برسند. قابلیت تأیید، اطمینان استفادهکنندگان را به اطلاعات افزایش میدهد.

4. قابلیت مقایسه

سرمایه گذاران و اعتباردهندگان به دلیل داشتن امکانات و فرصت های سرمایه گذاری و اعطای اعتبار گوناگون جهت تصمیم گیری گاهی برمبنای مقایسه عملکرد واحد تجاری مورد نظر در طول زمان (چندین سال) یا عملکرد چندین واحد تجاری برای دوره یا دوره های زمانی یکسان اتخاذ می شود. سرمایه گذاران نیاز به مقایسه عملکرد واحد تجاری مورد نظر در طول چندین سال پیدا می کنند. این مقایسه زمانی امکان پذیر خواهد بود که اطلاعات ارائه شده قابلیت مقایسه با یکدیگر داشته باشند. برای کسب اطلاعات دقیق و جامع در این زمینه، مشاوران حسابداری در تبریز می توانند کمک شایانی به شما در ارائه گزارش های مقایسه ای و تجزیه وتحلیل های مالی کنند.

این مقایسه هـنــــگامی مفهوم خواهد بود که اطلاعات ارائه شده کیفیت (قابلیت مقایسه) را دارا باشند.

ویـژگـی قـابـل مـقـایـسـه

- رعایت یک نواختی: استفاده از رویههای حسابداری یکسان برای اقلام مشابه، از دورهای به دوره دیگر در همان واحد اقتصادی.

- همسانی رویه ها: امکان مقایسه اطلاعات بین واحدهای اقتصادی مختلف.

رعایت یک نواختی:

استفاده کنندگان صورت های مالی با مقایسه عملکرد یک واحد تجاری در سال های مختلف می توانند روندها را شناسایی و با توجه به نتایج گذشته وضعیّت آتی را پیش بینی نمایند.

این مقایسه هنگامی مفهوم و معتبر خواهد بود که واحد تجاری روش های اندازه گیری مشابهی را در سال های مختلف به طور یکنواخت به کار گرفته باشد. به کارگیری یکنواخت اصول و رویه های حسابداری و استفاده از اطلاعات یکسـان کیـفــیت (قابلیت مقایسه) اطلاعات ارائه شده را بالا می برد.

هـمـسـانـی رویـه هـا

تنوع روش های پذیرفته شده در زمینه های مختلف برای اندازه گیری رویدادها و وضعیت های مشابه نظیر ارزشیابی موجودی ها و محاسبه استهلاک، قابلیت مقایسه بین واحدهای تجاری را تضعیف می کند، و تصمیم گیری سرمایه گذاران یا اعتباردهندگان را با مشکل مواجه می کند.

همسانی رویه ها به قابلیت مقایسه نتایج گزارش شده بین دو یا چند واحد تجاری در مقطع یا مقاطع زمانی یکسان اشاره دارد.

رابطه و موازنه بین خصوصیات کیفی اطلاعات مالی

ویژگی کیفی اطلاعات حسابداری به ندرت به صورت ایزوله عمل میکند؛ بلکه این خصوصیات با یکدیگر در تعامل هستند.

رابطه بین ویژگیهای کیفی بنیادین و افزایشی

ویژگیهای افزایشی، تنها در صورتی میتوانند مفید بودن اطلاعات را افزایش دهند که اطلاعات از قبل دارای ویژگیهای بنیادین (مربوط بودن و نمایش صادقانه) باشند. به عبارت دیگر، قابلیت مقایسه یا به موقع بودن نمیتواند اطلاعاتی را که نامربوط یا غیرصادقانه هستند، نجات دهد.

تضاد و موازنه بین خصوصیات کیفی (Trade-off)

یکی از چالشهای اصلی در گزارشگری مالی، نیاز به ایجاد موازنه (Trade-off) بین خصوصیات کیفی است. بهبود یک ویژگی ممکن است به قیمت تضعیف ویژگی دیگر تمام شود.

مثالهایی برای موازنه بین خصوصیات کیفی:

- تضاد بین به موقع بودن و نمایش صادقانه: اگر یک شرکت بخواهد گزارشهای فصلی خود را بسیار سریع منتشر کند، ممکن است زمان کافی برای جمعآوری و تأیید کامل تمام دادهها نداشته باشد (مثلاً برآوردها عجولانه انجام شوند)، که این امر میتواند دقت (نمایش صادقانه) را کاهش دهد.

- تضاد بین مربوط بودن و قابلیت مقایسه: گاهی اوقات، تغییر روش حسابداری به یک روش جدید، اطلاعات مربوطتری را ارائه میدهد، اما این تغییر، قابلیت مقایسه با دورههای گذشته را مختل میکند. حسابدار باید موازنه را به نفع روشی که بیشترین مفید بودن کلی را دارد، برقرار کند.

تفاوت بین ویژگی های کیفی اطلاعات حسابداری

بر کسی پوشیده نیست که اطلاعات حسابداری نقش مهمی در تصمیم گیری های مالی و اقتصادی دارد. شاخص های کیفیت اطلاعات حسابداری، استانداردهایی هستند که با هدف بهبود کیفیت و سودمندی این اطلاعات انجام می شوند. این ویژگی ها به دو دسته اصلی تقسیم می شوند: «ویژگی های اساسی کیفیت» و «ویژگی های افزایش کیفیت». در مقاله جاری تفاوت های این دو را بررسی می کنیم:

ویژگی های کیفیت پایه

ویژگی های کیفی پایه به عنوان مبنای تهیه اطلاعات حسابداری شناخته می شود و شامل دو بخش اصلی «ارتباط» و «قابلیت اعتماد» است.

- مهم: این ویژگی شامل اطلاعاتی است که باید بر تصمیمات اقتصادی کاربران تأثیر بگذارد. به عبارت دیگر، اطلاعات باید با نیازهای کاربر مرتبط بوده و دارای ارزش پیشبینی باشند.

- مثال کاربردی: گزارش های مالی که به مدیران کمک می کند تا تصمیمات تخصیص منابع را بگیرند.

- قابلیت اطمینان: این بخش تضمین می کند که اطلاعات منحصر به فرد، دقیق و عاری از خطا و سوگیری باشد. کاربران باید مطمئن باشند که اطلاعات ارائه شده دقیقاً وضعیت مالی آنها را نشان می دهد.

- مثال خدمات: صورتهای مالی حسابرسی شده که به سرمایه گذاران اطمینان لازم را برای تصمیم گیری می دهد.

توسعه توابع کیفیت

بهبود ویژگی های کیفی به افزایش درک و کاربرد اطلاعات حسابداری کمک می کند. این ویژگی ها عبارتند از:

- قابلیت مقایسه: اطلاعات باید به گونه ای ارائه شود که امکان مقایسه بین دوره های زمانی مختلف یا شرکت های مختلف را فراهم کند.

- مثال کاربردی: مقایسه صورت های درآمد و زیان برای دو سال مالی برای تجزیه و تحلیل روند درآمد.

- درک مطلب: اطلاعات باید ساده و واضح ارائه شود تا کاربران مختلف بتوانند آن را درک کنند.

- مثال کاربرد: استفاده از نمودارها و جداول در گزارشات مالی.

- به موقع بودن: اطلاعات باید در زمان مناسب ارائه شود تا در تصمیم گیری مفید باشد.

- نمونه کاربرد: ارائه گزارش عملکرد فصلی قبل از مجمع عمومی.

- اعتبار: اطلاعات باید به گونه ای باشد که افراد دیگر بتوانند صحت آن را بررسی و تایید کنند.

- مورد استفاده: پیوند داده های مالی به اسناد موجود.

رابطه بین ویژگی های کیفی اتکا و مرتبط بودن

ویژگی های «قابلیت اطمینان» و «ارتباط» به عنوان دو رکن اساسی کیفیت اطلاعات حسابداری ارتباط تنگاتنگی با یکدیگر دارند. در بخش بعدی به این رابطه خواهیم پرداخت:

- تعامل اجتماعی: اطلاعات غیرقابل اعتماد، حتی اگر مرتبط باشد، نمی تواند در تصمیم گیری موثر باشد. به همین ترتیب، اطلاعات نامربوط، حتی اگر قابل اعتماد باشد، برای کاربر ارزشی ندارد. بنابراین، این دو ویژگی مکمل یکدیگرند.

- مثال های کاربردی: یک شرکت گزارش مالی مفصلی ارائه می دهد که تمام جزئیات مالی آن را پوشش می دهد، اما اگر گزارش مربوط به نیازهای خاص تصمیم گیرندگان نباشد، ارزش آن کاهش می یابد.

از سوی دیگر، گزارشی که حاوی اطلاعات مرتبط با تصمیم است اما حاوی خطاهای جدی است، می تواند کاربران را گمراه کند.

- اهمیت تصمیم گیری: ترکیب این دو ویژگی تضمین می کند که اطلاعات حسابداری می تواند در تصمیم گیری های مالی به بهترین شکل ممکن کمک کند. به عنوان مثال، سرمایه گذاران برای ارزیابی بازده سرمایه گذاری نیاز به دریافت اطلاعاتی دارند که هم دقیق (موثق) و هم مرتبط با نیازهای آنها باشد.

محدودیتهای حاکم بر خصوصیات کیفی اطلاعات مالی

حتی اگر یک واحد تجاری تمام تلاش خود را برای رعایت خصوصیات کیفی اطلاعات حسابداری به کار گیرد، دو محدودیت عمده بر فرآیند گزارشگری مالی حاکم است:

محدودیت منفعت و هزینه (Cost Constraint)

مهمترین محدودیت، محدودیت هزینه است. ارائه اطلاعات مالی مستلزم صرف هزینه است (هزینه جمعآوری، پردازش، حسابرسی و انتشار). طبق چارچوب مفهومی، منافع حاصل از ارائه اطلاعات باید بیشتر از هزینههای آن باشد. اگر هزینه ارائه یک ویژگی کیفی اطلاعات حسابداری خاص (مانند تأییدپذیری بسیار بالا) از منافع آن برای تصمیمگیرندگان فراتر رود، آن اطلاعات نباید ارائه شود.

محدودیتهای زمانی و عملیاتی

محدودیتهای زمانی و عملیاتی نیز میتوانند بر کیفیت تأثیر بگذارند. به عنوان مثال، نیاز به انتشار گزارشها در مهلتهای قانونی مشخص (محدودیت به موقع بودن) ممکن است بر دقت و کامل بودن اطلاعات تأثیر بگذارد.

کاربرد خصوصیات کیفی برای استفادهکنندگان

درک ویژگی های کیفی اطلاعات حسابداری برای هر سه گروه اصلی مخاطبان حیاتی است:

- سرمایهگذاران و اعتباردهندگان: این گروه از خصوصیات کیفی استفاده میکنند تا ارزیابی کنند که آیا اطلاعات مالی یک شرکت (مانند صورت سود و زیان یا ترازنامه) به اندازه کافی قابل اعتماد و مربوط هستند که بتوانند بر اساس آنها تصمیم به خرید، فروش یا نگهداری اوراق بهادار بگیرند.

- حسابداران و مدیران مالی: متخصصان از این خصوصیات به عنوان راهنما برای انتخاب سیاستهای حسابداری مناسب و اطمینان از انطباق گزارشها با استانداردهای گزارشگری استفاده میکنند.

- تحلیلگران: تحلیلگران مالی از قابلیت مقایسه و قابلیت تأیید برای انجام تحلیلهای عمیقتر و مدلسازیهای پیشبینی استفاده میکنند.

نتیجه گیری

داده های عددی به تنهایی نمی توانند برخی اطلاعات در مورد رویدادهای مالی را ارائه دهند، بنابراین باید ابزاری مناسب برای مقایسه کیفی اطلاعات مالی وجود داشته باشد تا استفاده کنندگان بتوانند از آن استفاده نمایند.

ویژگی های کیفی اطلاعات حسابداری اصولی هستند که به استفاده کنندگان در تصمیم گیری مالی کمک می کنند. استفاده از خصوصیات کیفی اطلاعات در حسابداری به اندازه اطلاعات رقمی بسیار مهم می باشد، زیرا عوامل پنهان در دل این ویژگی ها نهفته است.

«ارتباط» و «قابلیت اطمینان» دو اصل کیفی مهم هستند که مبنای تهیه و ارائه گزارش براساس اطلاعات مالی را تشکیل می دهند، بدون درک ارتباط بین اطلاعات و عدم اطمینان از درستی آنان، تصمیم گیری همواره با مختل مواجه خواهد شد.

علاوه بر این، بهبود خصوصیات کیفی مانند «مقایسه پذیری» و «به موقع بودن»، نقش غیر قابل انکاری در افزایش استفاده و درک اطلاعات دارد. با درک رابطه متقابل بین این ویژگی ها، اطلاعات حسابداری نیازهای کاربران را برآورده می کند و امکان تصمیم گیری بهتر را فراهم می سازد.

در این مقاله که به همت کارشناسان تولید محتوای آپاداس تهیه شده است، سعی شده است تا ویژگی های کیفی اطلاعات حسابداری و نقش آن در تصمیم گیری استفاده کنندگان به تفصیل توضیح داده شود. شما عزیزان می توانید با درج نظرات خود در ما را در ارائه بهتر خدمات یاری فرمایید. با سپاس🙏

سوالات متداول:

اصل اهمیّت، رعایت دقیق مفاد و ضوابط استانداردهای حسابداری و گزارشگری مالی در مورد مبالغ فاقد اهمیّت الزامی نیست.

اطلاعات مالی نمیتواند مربوط محسوب شود مگر این که بهموقع باشد. یعنی در زمان مناسب در اختیار استفادهکنندگان قرار گیرد. زمان ارائه اطلاعات، سودمندی اطلاعات ارائه شده را تعیین میکند و افشای بهموقع اطلاعات مربوط، مانع بیخبری از اطلاعات مهمی میشود که ممکناست چشمانداز آتی واحد تجاری را کاملاً تغییر دهد.

مثلاً درتعریف دارائیها به منافع آتی بیشاز مالکیت قانونی اهمیت داده شده است. طبقهبندی اقلام تحصیلشده در اجارههای بلندمدت (اجاره بهشرط تملیک) بهعنوان دارایی مبتنی بر رجحان محتوابرشکل است. حسابداران و حسابرسان هنگام برخورد با معاملات اشخاص وابسته نیز، باید برمحتوای اینگونه معاملات و نه شکل قانونی آنها توجه کنند.

مثلاً؛ استفاده از روش اولــیـن صادره از آخرین واره در سال اول و اولین صادره از اولین وارده در ارزشـیـابـی مـوجـودی مواد اولیه سود گزارش شده دو سال اول بهدلیل عدم رعایت یکنواخـتی در بهکارگیری روش ارزشــیابی موجودی مواد اولیه به احتمال زیاد قابـل مقایسه نخواهد بود.

رعـایت یکنواختی بهمفهوم این نیست که با انتخاب و اعمال یکرویه مشخص توسط واحد تجاری امکان تغییر آن وجود نداشته باشد.

تغییر در اصول و رویههای حســابــداری واکنــشیاسـت در مقــابــل تغییر در محیط عملکرد حسابداری. وجــود رویــههـا و روشهـای مـتـنوع حسابداری و امکان انتخاب از میان آنها میتواند واحد تجاری را در ارائه اطلاعات مربوط کمک کند.

تغییر در روشهای مورد استفاده حسابداری در ارائه شفافتر وضعیتمالی یا نتایج عملیات و گردش وجوه نقد ضرورت پیدا میکند.

فرضاً استفاده از روش اولین صادره از اولین وارده در یک واحد تجاری جهت ارزشیابی موجودی مواد اولیه و استفاده از روش اولین صادره از آخرین وارده در واحد تجاری مشابه در همان صنعت جهت گزارش سود دو واحد مزبور احتمالا قابل مقایسه نخواهد بود.

خصوصیات کیفی اطلاعات حسابداری به دو دسته اصلی تقسیم میشوند: ویژگیهای پایه (مربوط بودن و نمایش صادقانه) و ویژگیهای بهبوددهنده (قابلیت مقایسه، قابلیت تأیید، بهموقع بودن و قابلیت درک).

مربوط بودن به محتوای اطلاعات و توانایی آن در تأثیرگذاری بر تصمیمات آتی مربوط است. در حالی که نمایش صادقانه به قابل اتکا بودن، دقت و بیطرفی در ارائه آن محتوا اشاره دارد.

اهمیت یک آستانه یا محدودیت است، نه یک ویژگی کیفی. اگر یک قلم به اندازهای کوچک باشد که حذف یا تحریف آن بر تصمیمات استفادهکنندگان تأثیر نگذارد، آن قلم بیاهمیت تلقی میشود و نیازی به گزارشگری با جزئیات کامل ندارد.

امیدواریم با مطالعه این مقاله پاسخ خود را به سوالات مورد نظرتان دریافت کرده باشید. در کنار مطالعه این مطلب، کارشناسان آپاداس در انتخاب دوره آموزش حسابداری مناسب شما را همراهی خواهند کرد. شما میتوانید از طریق راههای ارتباطی ثبت شده در قسمت تماس با ما ارتباط برقرار کنید و یا با درخواست مشاوره رایگان در مورد دوره های آموزش آنلاین حسابداری و آموزش حسابداری در تبریز با شما در تماس خواهیم بود.

گردآورنده: نیلوفر شرقی 1400/11/12، دانشجوی مقطع کارشناسی، رشته حسابداری

آخرین آپدیت محتوا: 1404/09/25

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.