ماده 40 تامین اجتماعی

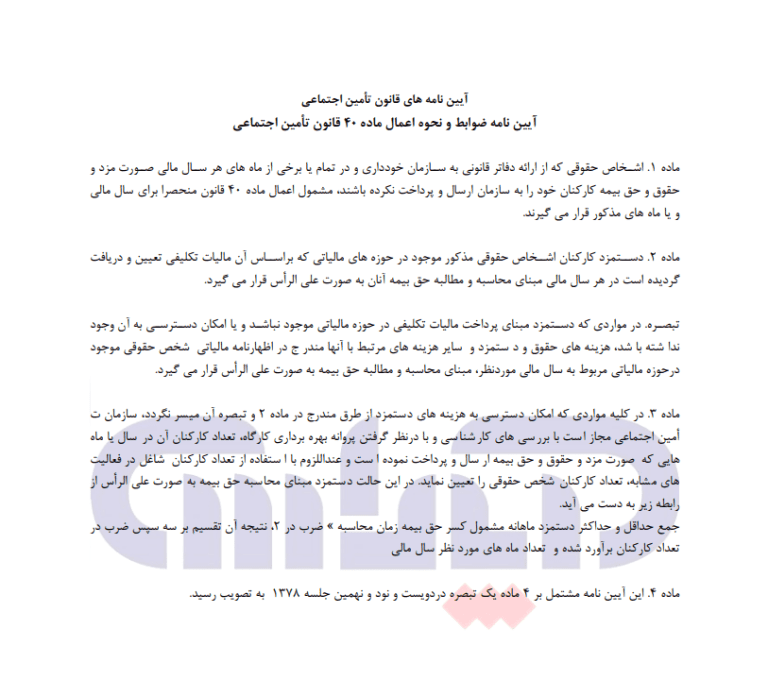

اشخاص حقوقی که از ارائه دفاترقانونی به سازمان خودداری و در تمام یا برخی از ماههای هرسال صورتمزد و حقوق و حقبیمه کارکنان خود را به سازمان ارسال و پرداخت نکرده باشند، مشمول اعلام ماده 40 تامین اجتماعی منحصراً برای سالمالی و یا ماههای مذکور قرار میگیرند.

دستمزد کارکنان اشخاص حقوقی مذکور موجود در حوزههای مالیاتی که براساس آن مالیات تکلیفی تعیین و دریافت گردیده است، در هر سالمالی مبنای محاسبه حقبیمه آنان بهصورت علیالراس قرار میگیرد.

طبق ماده 40 تامین اجتماعی، در مواردیکه دستمزد مبنای پرداخت مالیاتتکلیفی در حوزه مالیاتی موجود نباشد و یا امکان دسترسی به آن وجود نداشته باشد، هزینههای حقوقودستمزد و سایر هزینههای مرتبط با آنها مندرج در اظهارنامه مالیاتی شخص حقوقی موجود در حوزه مالیاتی مربوط به سالمالی موردنظر، مبنای محاسبه و مطالبه حقبیمه بهصورت علیالراس قرار میگیرد.

در کلیه مواردیکه امکان دسترسی به هزینههای دستمزد از طرق مندرج در ماده 2 و تبصره آن میسر نگردد، سازمان تامیناجتماعی مجاز است با بررسیهای کارشناسی و با درنظرگرفتن پروانه بهرهبرداری کارگاه، تعداد کارکنان آن در سال یا ماههایی که صورت مزد و حقوق و حقبیمه ارسال و پرداخت نموده است و عندالزوم با استفاده از تعداد کارکنان شاغل در فعالیت مشابه، تعداد کارکنان شخصحقوقی را تعیین نمایدو در اینحالت دستمزد مبنای محاسبه حقبیمه بهصورت علیالراس بهدست میآید.

متن کامل آیین نامه تامین اجتماعی توسط تیم محتوای شرکت ساختاردانشپاشا با برند حسابداری آپاداس تهیه شده، و بهصورت رایگان در بالای صفحه قرار داده شده است. علاوه بر آن، آپاداس دوره های آموزش حسابداری نیز برگذار میکند. دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و کارایی و دقت بیشتری در کار خود داشته باشید. همچنین اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه دوره حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید.

توضیحات تکمیلی