استانداردهای حسابداری به مجموعهای از قواعد و رویههایی گفته میشود که اساس سیاستهای حسابداری و شیوه انجام آن میباشد. به عبارتی دیگر استانداردهای حسابداری، قوانین لازم بر چگونگی انجام کارِ حسابداری را وضع مینمایند.

وظیفه اصلی استانداردهای حسابداری شفافیتهای گزارش مالیدر تمامی کشورها میباشد. استانداردهای حسابداری توسط هیئت استانداردهای حسابداری بینالمللی تنظیم میگردد که این استانداردها توسط این هیئت تغییر و ابلاغ میگردد.

موسسه حسابداری آپاداس فایل pdf استانداردهای حسابداری را ارائه داده است و بهصورت رایگان میتوانید دانلود کنید.

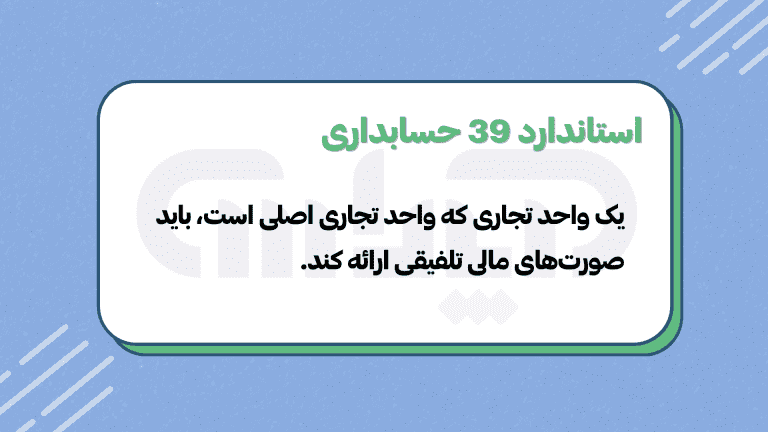

هدف استاندارد 39 حسابداری، تعیین اصول ارائه و تهیه صورتهای مالی تلفیقی در زمانی است که واحدتجاری، یک یا چند واحدتجاری دیگر را کنترل میکند.

دستیابی به هدف استاندارد 39

برای دستیابی به هدف بند 1 استاندارد 39 حسابداری:

استاندارد 39 حسابداری، الزامات حسابداری ترکیبهایتجاری و تأثیر آنها بر تلفیق، شامل سرقفلی ناشی از ترکیبهایتجاری را دربرنمیگیرد (به استانداردحسابداری38 ترکیبهای تجاری (مصوب 1398) مراجعه شود).

همچنین پیشنهاد می شود مقاله مربوط به حسابداری تلفیقی را نیز مطالعه فرمایید.

دامنهکاربرد استاندارد 39 حسابداری

یکواحدتجاری که واحدتجاریاصلی است، باید صورتهایمالیتلفیقی ارائهکند. واحدتجاری اصلی، در صورت احراز تمام شرایط زیر، ملزم به ارائه صورتهایمالی تلفیقی نیست: