آخرین مرحله از تلخیص حسابها در سیستم اطلاعاتی حسابداری چیست؟

آخرین ویرایش: دی 14, 1404

تلخیص در حسابداری

حسابداری به نوبه خود یک سیستم اطلاعاتی است که از طریق تشخیص، ثبت، طبقهبندی و تلخیص، اطلاعات لازم را در اختیار استفادهکنندگان درون و برونسازمانی قرار میدهد. این مقاله مخصوص کسانی است که نگاه ژرفی به معنا و مفهوم حسابداری داشته و میخواهند به درک عمیقی از این مبحث برسند.

همان گونه که در تعریف فوق مشخص است، تلخیص یکی از مراحلِ چرخه سیستم اطلاعاتی حسابداری میباشد. در ادامه این مقاله از حسابداری آپاداس، با مفهوم، مراحل و کارکرد این چرخه حسابداری به تفصیل آشنا خواهید شد.

در این مقاله که توسط تیم محتوای آپاداس آماده گردیده است، سعی شده تمام تعاریف و مراحل تلخیص در حسابداری با زبانی ساده و به شکلی کاملاً کاربردی توضیح داده شود. امید است پس از مطالعه، توانایی استفاده کاربردی از مطالب در سیستمسازی و تعریف روند حسابداری را داشته، و برطبق اصول و قوانین مربوطه، بهترین و باصرفه ترین چرخه حسابداری را برای کسبوکارِ یا محل فعالیت خود تبیین نمایید.

چرخه حسابداری چیست؟

چرخه در زبان عامیانه بهمعنی دوره یا سیکل میباشد. دورهای که نقطه اتمام آن شروع فرآیند بعدی میباشد، و هر سیکل نسبت به دوره قبلی، همراه با اصلاحات و بازدهی بالا میباشد.

پس از تعریف کلمه چرخه، حال نوبت به جواب دهی سوال فرایند حسابداری چیست، میرسد.

به یکسری عملیات پیدرپی که در هر دورهمالی تکرار میشود، فرایند حسابداری عملیاتی میگویند. هدف کلی از این چرخه تهیه صورتهای مالی میباشد. این چرخه از زمان افتتاح بنگاهاقتصادی آغاز شده، در پایان هر سالمالی تکمیل و گزارشات مربوطه ارائه میگردد. بدینحال زمان شروعِ هر چرخه، ابتدای دورهمالی و اتمام آن در پایان همانسال میباشد.

پیشنهاد می شود دوره های حسابداری در تبریز آموزشگاه حسابداری آپاداس را نیز مشاهده فرمایید.

هدف و اهمیت چرخه حسابداری

هدف اصلی چرخه حسابداری، تولید اطلاعات مالی دقیق و قابل اتکا در قالب صورتهای مالی است. اهمیت آن در تضمین صحت، قابلیت مقایسه و شفافیت اطلاعات مالی نهفته است که برای ذینفعان داخلی و خارجی ضروری است. این چرخه به شرکتها کمک میکند تا:

- از درستی فعالیتهای مالی خود اطمینان حاصل کنند.

- روند سودآوری و وضعیت مالی خود را درک کنند.

- برای آینده برنامهریزی و بودجهبندی کنند.

- با قوانین و مقررات مالیاتی و حسابداری انطباق داشته باشند.

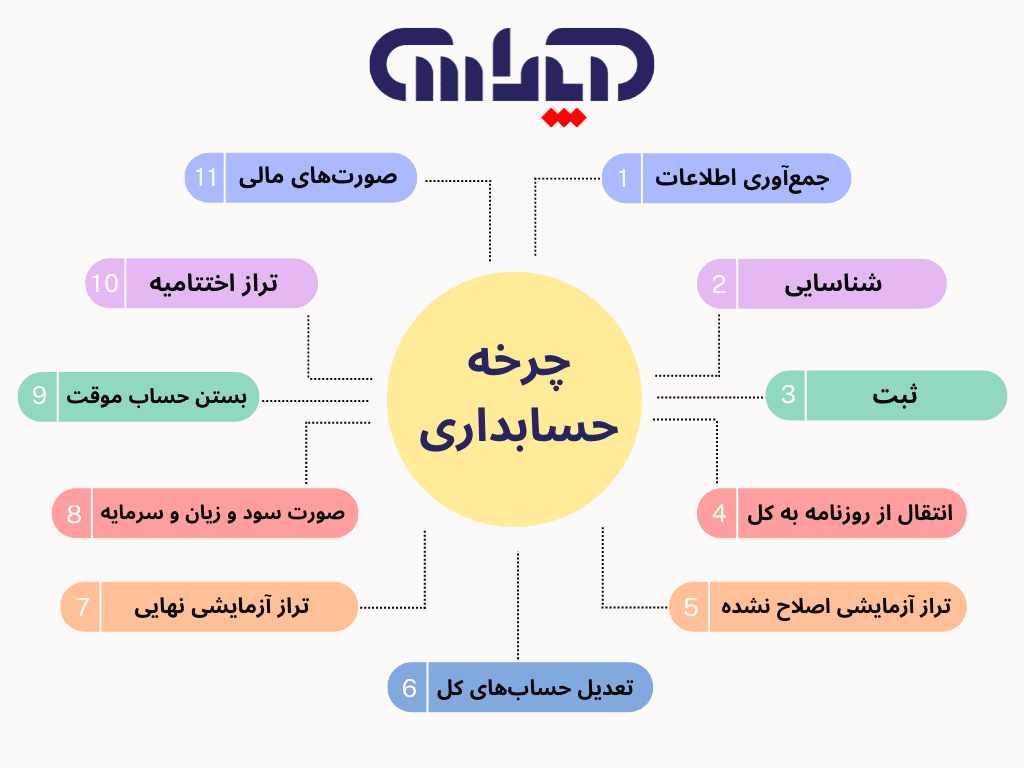

مراحل اصلی چرخه حسابداری

مراحل چرخه حسابداری معمولاً شامل هشت یا نه مرحله اصلی است که به ترتیب زیر انجام میشوند:

- شناسایی و تجزیه و تحلیل رویدادهای مالی

- ثبت رویدادها در دفتر روزنامه

- انتقال اطلاعات از دفتر روزنامه به دفتر کل

- تهیه تراز آزمایشی تعدیلنشده

- اصلاح حسابها و تهیه کاربرگ (اختیاری)

- تهیه تراز آزمایشی اصلاحشده

- تهیه صورتهای مالی

- بستن حسابهای موقت

- تهیه تراز آزمایشی اختتامی (اختیاری)

مراحل حسابداری را نام ببرید:

فلوچارت چرخههای حسابداری شامل عملیات مشاهده و ثبت اتفاقات حسابداری در هر دورهمالی میباشد، در این مراحل تمام رویدادهایمالی مربوط به درآمدها و مخارج که موجب سودوزیان شرکت گشته؛ همراه با تمام داراییها و بدهیها تجزیهوتحلیل شده و پس از تلخیص و تکمیل چرخه حسابداری بودجهای در قالب گزارش ارائه میشوند. این گزارشات معمولاً: صورتهای مالی، تراز آزمایشی، چند فرایند ساخت مربوط به رشته حسابداری و … میباشند.

تلخیص در حسابداری چیست؟

برای درک مفهوم تلخیص در حسابداری، ابتدا باید بهمفهوم آن پی برد. ریشه کلمه تلخیص و در لغت به معنای خلاصه کردن میباشد. در حسابداری، تلخیص بهمعنی خلاصهسازی اطلاعات تجزیهوتحلیل شده میباشد.

همانگونه که در تعریف حسابداری مشخص میباشد، “تلخیص” آخرین مرحله چرخه حسابداری در ایران تعیین گردیدهاست.

معمولاً در هنگام تلخیص اولیه گزارشات، اشتباهات حسابداری مشخص شده و تغییر در برآورد حسابداری رخ میدهد. تغییر در حسابداری، حاصل دست یابی به اطلاعاتی است که هنگام برآورد اولیه وجود نداشتند. تغییر در برآورد حسابداری چیست؟ تغییر در برآورد حسابداری ناشی از ارزیابی وضعیت فعلی حسابها و منافع مورد انتظار از دارایی و بدهی میباشد. تغییر در برآوردهای حسابداری موجب تغییر در سود و زیان خالص دوره ای میشود. اگر تغییر رخ داده در دوره های بعدی هم لحاظ شود، باید سود یا زیان خالصِ دوره های بعدی نیز تغییر نماید.

اهمیت تلخیص حسابها

تلخیص حسابها برای اهداف متعددی حیاتی است:

- تصمیمگیری: مدیران برای تصمیمگیریهای استراتژیک، عملیاتی و مالی به اطلاعات تلخیصشده نیاز دارند.

- گزارشگری: ارائه اطلاعات مالی به سهامداران، بستانکاران، دولت و سایر ذینفعان خارجی از طریق گزارشات مالی.

- ارزیابی عملکرد: سنجش میزان موفقیت شرکت در دستیابی به اهداف مالی.

- کنترل و نظارت: کمک به شناسایی نقاط ضعف و قوت در سیستمهای مالی و عملیاتی.

- رعایت الزامات قانونی: اطمینان از انطباق با قوانین و مقررات مالیاتی و حسابداری.

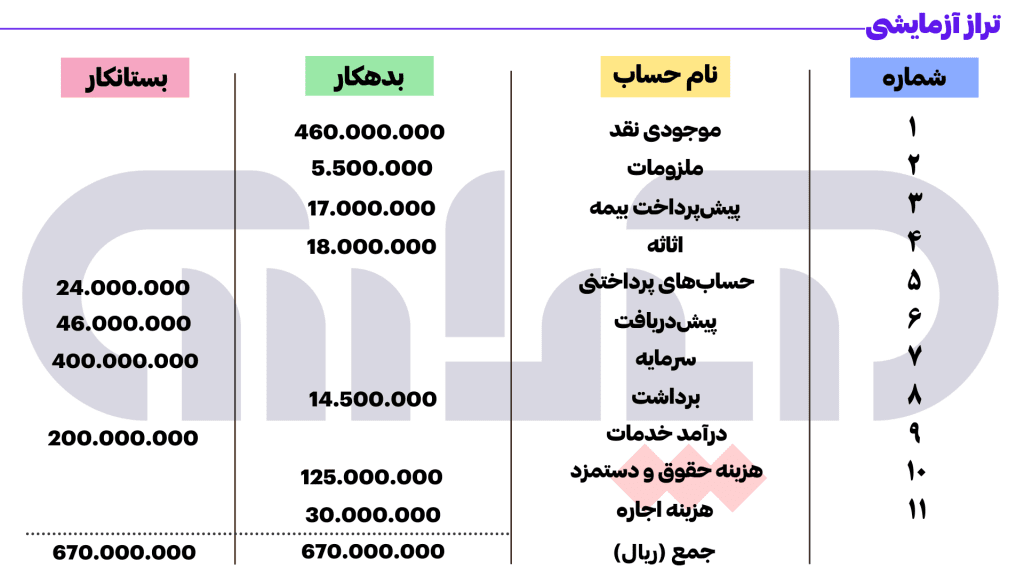

تراز آزمایشی چیست؟

ترتیب ارائه حسابها در تراز آزمایشی نیز بهشرح زیر میباشد:

- دارایی

- بدهی

- حقوق مالکانه

در زیر نمونهای از تراز آزمایشی را ملاحظه میفرمایید.

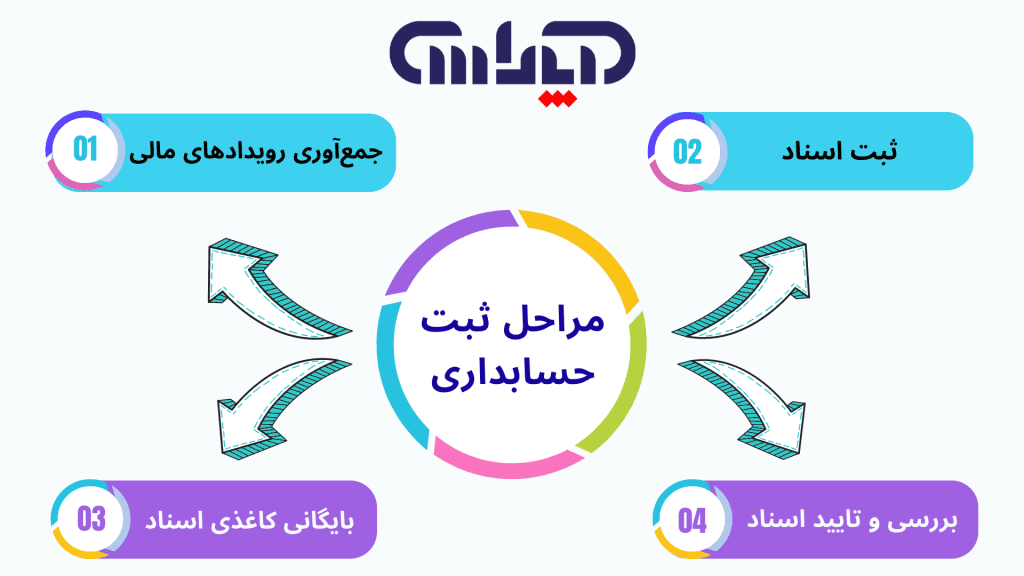

سند حسابداری چیست؟

سندحسابداری، پایه و اساس تهیه انواع گزارشات مالی میباشند، به همین دلیل تمام معاملات تجاری و رویدادهای مالی شرکت ها، ثبت می گردند. مهمترین کاربرد سند حسابداری، تقسیمبندی و دسترسی راحت و سریع به اطلاعات حسابداری میباشد.

شروع کار حسابداری در یک شرکت، با ثبت سند آغاز میشود و ثبت اسناد مالی جزو مهمترین عملیات حسابداری یک شرکت میباشد.

مراحل ثبت حسابداری شامل موارد زیر میباشد:

- جمعآوری رویدادهای مالی

- ثبت اسناد

- بایگانی کاغذی اسناد

- بررسی و تایید اسناد

نکات کلیدی و بهترین روشها در تلخیص حسابها

- نقش نرمافزارهای حسابداری: امروزه، اکثر مراحل چرخه حسابداری، از جمله تلخیص و بستن حسابها، توسط نرمافزارهای حسابداری خودکارسازی شدهاند. این نرمافزارها دقت را افزایش داده، زمان را کاهش داده و خطاهای انسانی را به حداقل میرسانند. تلخیص خودکار حسابها کارایی را به شدت بالا میبرد.

- اهمیت دقت و کنترل داخلی: حتی با وجود نرمافزارها، نظارت انسانی و کنترلهای داخلی قوی برای اطمینان از صحت اطلاعات ورودی و خروجی حیاتی است. بررسی دقیق ترازهای آزمایشی و صورتهای مالی برای شناسایی هرگونه مغایرت ضروری است.

- استفاده از کاربرگ: حتی اگر نرمافزارها بسیاری از کارها را انجام دهند، درک مفهوم و نحوه کار با کاربرگ حسابداری برای حسابداران بسیار مفید است، زیرا به آنها دیدگاهی جامع از فرآیند تلخیص و تعدیل میدهد.

مراحل پیشرفت در حسابداری

هدف از تولید این مقاله، آشنایی با تلخیص حسابها در سیستم اطلاعاتی حسابداری و موارد مربوط به آن میباشد. بنابراین در این مقاله علاوه بر تلخیص گزارشات، توضیحاتِ مراحل حسابداری، ترازآزمایشی و ثبت سند حسابداری هم ارائه گردید.

موسسه حسابداری آپاداس توسط تیم محتوای حرفهای خود برآن است تا برای علاقهمندان، دید تازهای نسبت به مسائل آموزشی حسابداری ارائه داده و مطالب را بهصورت کاربردی و بهزبان ساده در اختیار دوستداران قرار دهد. بدیهیاست کمک شما خوانندگان عزیز در این راه بسیار مثمرثمر خواهد بود.

در نهایت، آخرین مرحله از تلخیص حسابها در سیستم اطلاعاتی حسابداری، یعنی تهیه صورتهای مالی نهایی و بستن حسابها، نه تنها خلاصهای جامع و معتبر از عملکرد مالی یک دوره را ارائه میدهد، بلکه پایههای لازم را برای شروع دقیق و صحیح دوره مالی جدید فراهم میکند. این فرآیند حیاتی، که بخش جداییناپذیری از چرخه حسابداری است، به ذینفعان داخلی و خارجی امکان میدهد تا با اتکا به گزارشگری مالی شفاف و دقیق، تصمیمگیریهای آگاهانه و استراتژیک اتخاذ کنند. درک عمیق این مرحله نهایی برای هر حسابدار، مدیر مالی و صاحب کسبوکار ضروری است تا از سلامت و پایداری مالی سازمان خود اطمینان حاصل کند.ش

بنابراین از شما همراهان عزیز خواهشمندیم در صورت نیاز به تکمیل، ارتقا یا اصلاح مطلب از طریق کامنت نظرات خود را با ما به اشتراک بگذارید؛ همچنین ثبت امتیاز توسط شما عزیزان علاوه بر دلگرمی ما، موجب بهبود کیفیت مقاله ها میگردد.

پرسود و عالی باشید…

سوالات متداول

آخرین مرحله چرخه حسابداری چیست؟

آخرین مرحله چرخه حسابداری شامل تهیه صورتهای مالی نهایی، بستن حسابهای موقت و در نهایت تهیه تراز آزمایشی اختتامی است.

چرا حسابها بسته میشوند؟

حسابها (بهویژه حسابهای موقت) بسته میشوند تا مانده آنها برای شروع دوره مالی جدید به صفر برسد و عملکرد مالی هر دوره به طور مستقل و دقیق اندازهگیری شود.

تفاوت حسابهای موقت و دائمی چیست؟

حسابهای موقت (مانند درآمد و هزینه) در پایان دوره بسته میشوند و مانده آنها به دوره بعد منتقل نمیشود، در حالی که حسابهای دائمی (مانند دارایی، بدهی، سرمایه) مانده خود را به دوره مالی بعدی منتقل میکنند.

سند اختتامیه چیست؟

سند اختتامیه، ثبتهای دفتر روزنامه است که برای بستن حسابهای موقت در پایان دوره مالی و انتقال مانده آنها به حسابهای دائمی (مانند سود و زیان انباشته) استفاده میشود.

تلخیص در حسابداری به چه معناست؟

تلخیص در حسابداری به فرآیند جمعآوری، دستهبندی و خلاصهسازی دادههای مالی به شکلی قابل فهم و مفید برای تصمیمگیری و گزارشگری اطلاق میشود.

نقش تراز آزمایشی اختتامی چیست؟

تراز آزمایشی اختتامی پس از بستن حسابهای موقت تهیه میشود و فقط شامل حسابهای دائمی است. هدف آن اطمینان از برابری مانده بدهکار و بستانکار حسابهای دائمی و فراهم کردن نقطه شروع صحیح برای دوره مالی بعدی است.

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.