تعریف حسابداری

برای جواب به سوال تعریف حسابداری چیست؟ و به عنوان بهترین تعریف برای حسابداری میتوان با یک مثال ساده مفهوم آن را درک و تعریف نمود. برای درک بهتر تعریف حسابداری، در ابتدا فرض کنید شما حسابدار یک واحد اقتصادی هستید و میخواهید عملیات مربوط به یک رویداد مالی را انجام دهید. این عملیات در پنج مرحله که به شرح زیر توضیح داده شده، انجام میپذیرد.

مرحله اول: اولین وظیفه شما تشخیص این رویداد مالی میباشد، یعنی ابتدا شما رویداد مالی مربوطه را از لحاظ این که آیا متعلق به مجموعه یا شرکتی است که در آن فعالیت میکنید یا خیر، شناسایی کرده؛ سپس آن را از لحاظ مقداری و ریالی اندازهگیری میکنید. در این مرحله عملیات شناسایی و اندازهگیری انجام گرفته است. پس شناسایی و اندازهگیری دو مرحله تشخیص میباشند.

مرحله دوم: ثبت رویداد مالی که تشخیص شده را در نرمافزار مالی انجام میدهید. پس سند حسابداری چیست؟ رویداد مالی میباشد که ثبت شده است.

مرحله سوم: بعد از ثبت سند، نوبت به طبقهبندی میرسد، طبقهبندی به دو قسمت سختافزاری و نرمافزاری تقسیم میگردد.

منظور از طبقهبندیِ سختافزاری، بایگانی اسناد حسابداری به صورت کاغذی است که باید منظم و دقیق در زونکنهای مربوطه صورت پذیرد، همچنین پشتیبانگیری از نرمافزارهای حسابداری در حافظه کامپیوتر یا حافظههای خارجی در زمره طبقهبندی سختافزاری قرار میگیرد. طبقهبندی نرمافزاری نیز دستهبندی بر اساس کدینگ در نرمافزارهای مالی را شامل میشود.

مرحله چهارم: پس از طی این مراحل تلخیص انجام میپذیرد، معنی تلخیص خلاصه کردنِ اطلاعات میباشد که با طبقهبندی به راحتی قابل اجراست.

مرحله پنجم: در مرحله آخر با گزارشگری اطلاعات رویدادهای مالی به استفادهکنندگان درونسازمانی و برونسازمانی، چرخه انجام فعالیت حسابداری تکمیل میشود. در حسابداری دو مدل گزارشگری به نامهای نظری و کاربردی داریم.

گزارشگری نظری گزارشهایی هستند که بر اساس چهارچوبهای استانداردهای حسابداری و صورتهای مالی تهیه میشوند، اما گزارشگری کاربردی معمولا بر اساس چهارچوبهای فوق نبوده و مطابق با سلیقه استفادهکنندگان باشد.

در آخر حسابداری به زبان ساده عبارت است از یک سیستم اطلاعاتی که از طریق تشخیص (شناسایی و اندازهگیری)، ثبت، طبقهبندی، تلخیص و گزارشگریِ رویدادهای مالی اطلاعات لازم را در اختیار استفادهکنندگان از گزارشهای حسابداری قرار میدهد. برای تعریف حسابداری به زبان ساده کافی است فرآیندی که یک حسابدار باید جهت انجام امور مربوطه انجام دهد، مرور گردد.

برای درک تعریف استفادهکنندگان، میتوانید به مقاله استفادهکنندگان از اطلاعات حسابداری مراجعه فرمایید.

تعریف تئوری حسابداری چیست؟

به مجموعه مفاهیم نظمیافته، تئوری گفته میشود. در جواب به سوال تعریف تئوری حسابداری چیست؟ به مجموعهای از دانش حسابداری اطلاق میشود که به خوبی تعریف گردیده است، و با گردآوری سیستماتیک و سازماندهی منظم به چهارچوب مناسب جهت انجام عملیات مربوط به حسابداری رسیده است.

همانگونه که در تعریف حسابداری مطرح شد، عملیات ثبت و ذخیره اطلاعات مالی، ارائه نتایج آنها بهصورت گزارش به مدیران بابت تصمیمگیری مناسب، صحیح و بهموقع را حسابداری گویند. رشته حسابداری یکی از رشتههای دانشگاهیاست که داوطلبان از هر سه گروه آزمایشی ریاضی و فیزیک، تجربی و علوم انسانی میتوانند در این رشته تحصیل کنند.

همچنین در این مقاله با تعریف انواع حسابداری از جمله: حسابداری مالی، حسابداری صنعتی، حسابداری مدیریت، حسابداری مالیاتی و … آشنا خواهید شد.

تعریف اصول حسابداری چیست؟

تعریف اصول حسابداری به زبان ساده به قواعد و راهنماییهای حاکم بر اندازهگیری، ثبت، طبقهبندی و گزارش نتایج معاملات و رویدادهای دارای اثر مالی بر یک واحد اقتصادی اطلاق میگردد، انواع اصول حسابداری عبارتند از:

- 1. اصل بهای تمام شده

- 2. اصل تطابق هزینهها با درآمد

- 3. اصل اِفشاء

- اصل تحقّق درآمد

برای درک بهتر این مطلب میتوانید جزوه اصول و مفروضات حسابداری را دانلود کرده و مطالعه فرمایید.

فرمول حسابداری چیست؟

فرمول حسابداری، مبنا و شالوده سیستم حسابداری دو طرفه را تشکیل میدهد. براساس این معادله میتوان هر یک از معاملات و عملیات مالی و رویدادهای دارای اثر مالی را تجزیه و تحلیل و آثار آنرا بر عناصر معادله تعیین کرد.

داراییها = بدهیها + سرمایه

این معادله همواره در حسابداری برقرار میباشد و به آن فرمول حسابداری میگویند.

تعریف دارایی

تعریف دارایی عبارت است از منابع اقتصادی موسسه که فعالیتهای اقتصادی با استفاده از آنها انجام میگیرد. اموال، مطالبات و منابع اقتصادی یک موسسه که در نتیجه معاملات، عملیات مالی یا سایر رویدادها ایجاد شده، و قابل تقویم به پول و دارای منافع آتی است، دارایی نامیده میشود.

تعریف بدهی

تعریف بدهی، تعهداتی است که یک موسسه در مقابل اشخاص و موسسات دیگر دارد و از معاملات و رویدادهای گذشته ناشی شده است و باید ازطریق پرداخت پول، تحویل کالا، انجام دادن خدمت یا انتقال سایر اقلام داراییهای تسویه شونده ایجاد گردد. بدهیها غالبا از خرید نسیه داراییها، اخذ وامها، مالیات و ایراد خسارت بهدیگران ناشی میشود.

تعریف سرمایه در حسابداری چیست؟

تعریف سرمایه در حسابداری حق مالی مالک یا مالکانِ یک موسسه نسبت به داراییهای آن، نامیده میشود. در هر زمان با کسر کردن بدهیهای یک موسسه از داراییهای آن، مبلغ سرمایه بهدست میآید.

در شرکتهای سهامی برای نشان دادن حق مالی مالکان یا سهامداران به جای واژه سرمایه از واژه «حقوق صاحبان سهام» استفاده میشود. سرمایه موسسه در هر زمان معادل آورده نقدی ویا غیرنقدی مالک یا مالکان به علاوه تمامی سودهای مکتسبه موسسه به کسر زیانها، سودهای توزیع شده و برداشت مالک یا مالکان موسسه میباشد. نحوه محاسبه سرمایه در پایان هر دوره مالی را میتوان در قالب معادله زیر نشان داد:

برداشت – سود دوره جاری ( زیان دوره جاری ) + سرمایه گذاری مجدد + سرمایه اولدوره = سرمایه پایاندوره

تعریف حسابدار چیست؟ (حسابدار کیست)

یکی از مهمترین عنوان شغلی در تمام بنگاههای اقتصادی اعم از: کوچک، متوسط و بزرگ مورد نیاز میباشد، شغل حسابداریاست. برای جواب دادن به سوال تعریف حسابدار چیست؟، حسابدار کسیاست که در قالب آئیننامه واحد اقتصادی مورد نظر، مسئولیتِ دریافت، بررسی، ثبت، بایگانی و گزارش رویدادهای مالی را برعهده میگیرد. شغل حسابدار دارای اهمیت ویژهای نزد کارفرما میباشد، و همچنین مسئولیتی پرتنش را بههمراه دارد، زیرا عواقب یک اشتباه کوچک میتواند شرکت را متحمل هزینهای سنگین نماید.

در طول تاریخ شیوه انجام کار حسابدار دارای تغییرات زیادی شده است، و امروزه تمامی فرآیندهای حسابداری با ثبت در نرمافزارهای حسابداری انجام میپذیرد. با این روش دقت، سرعت و امنیت روند حسابداری، افزایش یافته است.

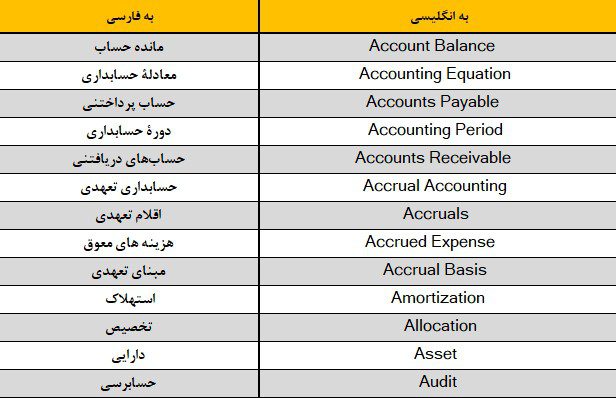

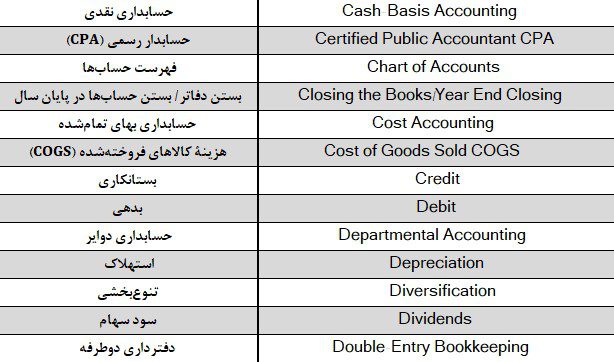

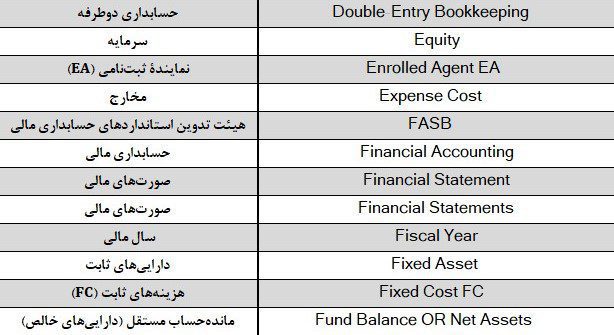

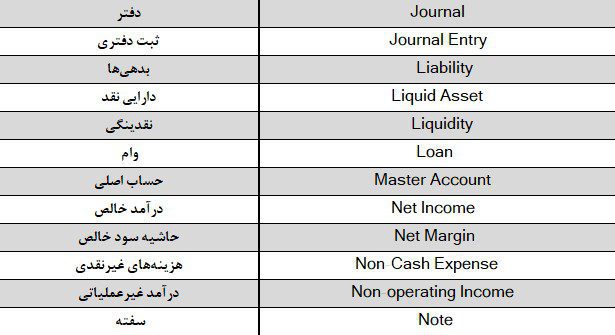

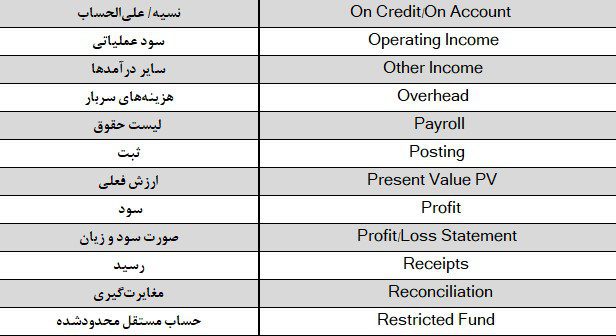

تعریف حسابداری به انگلیسی

چرا تعریف حسابداری به انگلیسی نیاز است؟ حسابداری یکی از علوم بینالمللی دنیاست. حسابداری همچنین از جمله علوم معدودی است که روش انجام فعالیت آن معمولا در سرتاسر جهان یکسان میباشد. به جرات میتوان عنوان کرد که تمام حسابداران جهان از قاعده و روش همسانی برای پیشبرد کارهای روزانه خود پیروی میکنند.

با مقایسه فعالیت حسابداران میتوان به این نکته پی برد، تفاوتی که میان روش انجام کار حسابداران در کشورهای مختلف به چشم میخورد، از تفاوت قوانین مالیاتی دولتها ناشی میشود. زیرا حسابداری از اصول و قاعده خاص و تعریف شدهای تبعیت میکند.

با این اوصاف حسابداری مانند تمامی علوم مطرحِ دنیا، نیازمند زبان واحدی برای انتقال اطلاعات و بیان نظریات بین حسابداران در سرتاسر جهان میباشد. حال طبق توافق بینالمللی مبنی بر اعلام زبان انگلیسی بهعنوان زبان رسمی جهان، و استفاده از این زبان به عنوان زبان شاخص برای نقل و انتقال پیام، شایسته است که اصطلاحات حسابداری پرکاربرد و رایج در انگلیسی فراگرفته شود.

حسابداری به انگلیسی Accounting، و حسابدار هم Accountant نامیده میشود. در ادامه نیز اصطلاحات انگلیسی پرکاربرد جهت آشنایی برایتان آماده شده است.

تعریف حسابداری مالی

پایه اصلی حسابداری، حسابداری مالی میباشد. حسابداری مالی در تمام واحدهای اقتصادی بزرگ و کوچک مورد استفاده قرار میگیرد، به عبارتی پایه شروع فعالیت حسابداری در شرکتها از حسابداری مالی شروع میگردد. بدین اوصاف تعریف حسابداری مالی به دنباله تعریف حسابداری بیان میشود.

برای جواب به سوال “تعریف حسابداری مالی چیست؟” میتوان بر اساس تعریف حسابداری به مجموعه عملیات ثبت و طبقهبندی معاملاتِ تجاری در طول دوره مالی بیان کرد، که در طول انجام این فعالیتها با انجام گزارشدهی، روند واحد اقتصادی مورد بررسی قرار میگیرد. تعریف ساده حسابداری مالی به فعالیتهای مالی اطلاق میشود که به سازمان ثبات بخشیده و گزارشهای مربوطه را ارائه مینماید.

در تعریف علم حسابداری مالی به جزییات فعالیتهای واحد اقتصادی توجه میشود و به تبع آن گزارشهای دورهای از فعالیتهای مالی در سازمان ارائه میشود. این گزارشها نیز بر طبق تجزیه و تحلیل جزئیات فعالیتهای مالی تهیه میگردد.

همچنین تعریف حسابداری مالی به زبان انگلیسی معنی Financial Accounting میباشد که به رسیدگی به امور مالی اشاره دارد.

تعریف دوره مالی حسابداری

نتایج واقعی عملیات مؤسسه را فقط در پایان اجرای عملیات و بعد از بستن سال مالی میتوان تعیین کرد. امّا بهدلیل نیاز مدیران و صاحبان مؤسسه و سازمانهای بیرونی به داشتن اطلاعات در فواصل زمانی کمتر، عمر طولانی یک مؤسسه به دورههای زمانی مساوی کوتاهتر، معمولاً یکساله، تقسیم میشود و برای هر دوره مالی گزارشهای مالی جداگانهای ارائه میگردد. به این دوره زمانی اصطلاحاً «دوره مالی» یا «تعریف دوره مالی حسابداری» گویند.

به هر دوره مالی که برابر یک سال کامل باشد سال مالی گفته میشود. سازش سال مالی با سال تقویمی اجباری و الزامی نیست. بهعنوان مثال در ایران الزامی نیست که سال مالی از اول فروردین ماه شروع و به پایان اسفند ماه ختم شود. بهتر است سال مالی به نحوی انتخاب شود که پایان آن مصادف با دوران پائینترین سطح فعالیت مؤسسه طی سال باشد؛ زیرا در این حالت واحد حسابداری فرصت مناسبی را برای اتمام عملیات حسابداری لازم در پایان سال مالی پیدا میکند.

تنها مسئله مهمی که در انتخاب شروع مالی باید بدان توجه نمود این است که شروع سال مالی حتما باید با شروع فصل یکی باشد. بهعبارت دیگر تنها مورخههای اول فروردین ماه، اول تیر ماه، اول مهر ماه و اول دی ماه میتوانند گزینههای ما برای انتخاب شروع سال مالی باشند.

تعریف حسابداری مدیریت

برای تعریف حسابداری مدیریت کافی است فرآیند اندازهگیری، تجزیه و تحلیل، طبقهبندی و تفسیر اطلاعات مورد استفاده مدیریت تکمیل گردد تا گزارشی با مفهوم حسابداری مدیریت تهیه شود، که بر اساس آن مدیران بتوانند به راحتی در برنامهریزی و مدیریت کسب و کار تصمیمگیری نمایند.

در جواب به تعریف حسابداری مدیریت چیست؟ در حسابداری مدیریت علاوه بر جمعآوری اطلاعات، به تجزیه و تحلیل فعالیتهای مختلف پرداخته میشود، تا در نهایت چکیده این اطلاعات در اختیار مدیران قرار گیرد. آنها نیز بر اساس این گزارشها بادقت تصمیمگیریهای لازم را انجام دهند.

بهدلیل اهمیت زیاد این شاخه از حسابداری، آشنایی با مفهوم حسابداری مدیریت کمک وافری به درک آن مینماید. مفهوم اصلی حسابداری مدیریت در ایجاد و ارائه گزارشها خلاصه شده است. این گزارشات باید از نظر محتوا و شکل بتواند در کوتاهترین زمان، مفیدترین اطلاعات را در اختیار مدیریت بگذارد.

به جرات میتوان گفت حسابداری مدیریت دومین رشته پرکاربرد حسابداری میباشد. در تعریف حسابداری مدیریت و اهداف آن میتوان گفت ارائه گزارشها به استفادهکننده داخلی را بیان نمود. گزارشهای حسابداری مدیریت یکی از تاثیرگذارترین موارد فعالیت در کسب و کار بوده و به آن سمت و سو میدهد.

تعریف حسابداری مدیریت استراتژیک

براساس تعریف حسابداری مدیریت استراتژیک، مدیران براساس گزارشهای دریافتی از حسابدار مدیریت، شروع به تعیین استراتژیهایی را برای رسیدن به اهداف شرکت اعم از: هزینه، فروش و تولید محصولات به بهترین حالت ممکن مینمایند.

با توجه به استراتژی مدیران میتوان گفت یکی از مهمترین خدمات حسابداری مدیریت، کمک به مدیران در مدیریت هزینه میباشد.

تعریف حسابداری مدیریت هزینه

تعریف حسابداری مدیریت هزینه عبارت است از گزارش هزینهها در حسابداری. همچنین به فرآیند تعیین بهای تمام شده کالا یا خدمات، هزینهیابی گفته میشود.

مبانی شناخت هزینه عبارتنداز:

- ارتباط مستقیم علت و معلولی بین درآمد و هزینه

- تخصیص منطقی و سیستماتیک

- شناخت بِلادرنگ (تسریع در شناخت)

- هزینه بدون در نظر گرفتن منافع جاری و آتی (زیان)

تعریف حسابدار مدیریت

در تعریف حسابدار مدیریت میتوان گفت کسی است که علاوه بر داشتن مهارتهای حسابداری، دانش بالایی در زمینه حسابداری مدیریت دارد، و با ترکیب دانش خود با تواناییهای مدیریتی ، نقش بسزایی در کسب و کارها ایفا میکند. تعریف حسابداران مدیریت نیز میتوان عنوان کرد وظایف آنان بر اساس اندازه و نوع فعالیت شرکت مشخص میشود.

بنابراین در کسب و کارهای کوچک و متوسط، ممکن است تمام کارهای مرتبط با حسابداری مالی و حسابداری مدیریت بر عهده شخصی باشد که بهعنوان حسابداری مدیریت استخدام شدهاند. اما در واحدهای اقتصادی بزرگ حسابداری مدیریت جدا از سایر بخشهای حسابداری فعالیت میکند.

وظیفه اصلی حسابداران مدیریت، تجزیه و تحلیل اطلاعاتِ دریافت شده از قسمت حسابداری مالی، برآورد پیشبینی بودجه لازم برای اجرایی کردن برنامهها، اندازهگیری عملکرد موسسه و در آخر ارائه گزارش برای کمک به تصمیمگیری عملیاتی توسط مدیران میباشد.

تعریف حسابداری مالیاتی

در تعریف حسابداری مالیاتی که یکی از مهمترین رشتهها در حسابداری است، باید عنوان نمود حسابدار مالیاتی بر روی موارد مربوط به مالیات، حسابداری و حسابرسی امور مالیاتی تمرکز مینماید. حسابداری مالیاتی تا حدی بااهمیت میباشد که کارفرمایانِ واحدهای اقتصادی برای جذب حسابدار مالیاتی متخصص، راضی به پرداخت مبالغ بالا میشوند.

فردی که مسئولیت حسابداری مالیاتی را بر عهده دارد، باید با تسلط به قوانین و مقررات مالیاتی و استفاده از استاندارهای حسابداری، گزارشات و مدارک مربوط جهت ارائه به سازمان امور مالیاتی و سایر ارگانهای مربوطه را آماده سازد، همچنین باید جهت بهبود روند و سیستم حسابداری با حسابدار مالی همکاری نماید؛ تا روند مالیِ مجموعه مطابق با قوانین مالیاتی سیستمسازی شود. بدین ترتیب کارهای حسابداری با سرعت و دقت بیشتری انجام میگیرد.

در زبان انگلیسی به مالیات TAX و به حسابداری مالیاتی Tax Accounting نامیده میشود.

برای آشنایی با حسابداری مالیاتی میتوانید ویدیوی تعریف انواع مالیات را مشاهده فرمایید.

تعریف حسابداری مالی و مدیریت

بسیاری از افراد معمولاً تفاوت حسابداری مدیریت و حسابداری مالی را نمیدانند. زیرا گمان میکنند چون حسابداران در هر دو قسمت با اعداد و ارقام سر و کار دارند، بنابراین فعالیت این دو واحد یکسان بوده، پس تعریف حسابداری مالی و مدیریت نیز تفاوتی ندارد؛ که اشتباه میباشد.

روند انجام فعالیت حسابداران در تمامی رشتههای حسابداری یکسان است، و آنها تقریبا وظایف مشابهی در قسمت جمعآوری، ثبت و طبقهبندی انجام میدهند؛ اما نوع آمادهسازی گزارش آنان متفاوت از همدیگر میباشد. دلیل این امر به تفاوت در شخص یا واحد استفادهکننده گزارش و نحوه استفاده از آن مربوط میشود.

برای تعریف حسابداری مالی و مدیریت و درک تفاوت آنها میتوان عنوان کرد که حسابداری مدیریتی در کل برای اهداف داخلی کسب و کار استفاده میشود، اما حسابداری مالی تجمیع اطلاعات صورتهای مالی را انجام میدهد.

استفادهکنندگان گزارشات حسابداری مدیریت، مدیران کسب و کار میباشند که با استفاده از این گزارشها ضمن ارزیابی کارکرد مجموعه، تصمیمگیریهای مربوط به نحوه رسیدن به هدف سازمان را برنامهریزی میکنند.

همچنین حسابداری مدیریتی به مسائل خاص و جزئیات یک تجارت توجه دارد و حسابداری مالی کلیت شرکت را در نظر میگیرد.

تعریف حسابداری صنعتی

حسابداری صنعتی یکی از زیرشاخههای حسابداری است. این زیر شاخه بیشتر در واحدهای تولیدی مورد توجه قرار میگیرد، و از اهمیت بالایی در صنعت برخوردار میباشد. در این قسمت از مقاله سعی شده تا تعریف حسابداری صنعتی، سیستم حسابداری صنعتی، تعریف شغل حسابدار صنعتی، هزینه و زیان در حسابداری صنعتی و … به صورت کامل تهیه گردد.

مهمترین دغدغه مدیرانِ صنایع، محاسبه بهای تمام شده کالای ساخته شده و فروش آن با حاشیه سود مناسب میباشد. تعیین قیمت کالاهای ساخته شده توسط واحد حسابداری صنعتی انجام میگیرد. پس تعریف حسابداری صنعتی چیست؟ تهیه قیمت تمام شده کالاهای تولید شده با استفاده از اصول و روند مختص این رشته را حسابداری صنعتی میگویند.

جهت تعریف اصطلاحات حسابداری صنعتی ابتدا با عنوان انگلیسی آن آشنا شویم. حسابداری صنعتی در انگلیسی با عنوان Cost Accounting نامگذاری میشود.

لازم به ذکر است بیشترین اصطلاحاتی که در رشته حسابداری صنعتی استفاده میشود، عبارت است از: هزینهیابی، کالای ساخته شده، بهای تمام شده، تولید، مواد اولیه، سربار، دستمزد و … .

تعریف سیستم حسابداری صنعتی عبارت است از فرمها، روشها، روندها و مدارک حسابداری مخصوص که به فرآیند هزینهیابی، کنترل هزینه و در نهایت محاسبه بهای تمام شده کمک میکند.

سیستم حسابداری صنعتی بهواسطه ماهیت رشته، بیشتر در شرکتهای تولیدی استفاده میشود، بنابراین مرکز توجه سیستم حسابداری صنعتی به تعیین بهای تمام شده کالای ساخته شده معطوف میشود.

با توجه به توضیحات داده شده، در تعریف شغل حسابدار صنعتی میتوان عنوان کرد: فردیاست که وظیفه جمعآوری، طبقهبندی، تجزیه و تحلیل، تلخیص و تسهیم عوامل هزینه، محاسبه بهای تمام شده محصولات و خدمات را برعهده دارد. حسابدار صنعتی علاوه بر وظایف فوق، مسئولیت کمک به مدیران در مدیریت هزینهها و کاهش آن تا سطح مناسب جهت افزایش سود شرکت را نیز بهعهده دارد.

تعریف هزینه در حسابداری صنعتی

هزینه در حسابداری صنعتی مولفه مهم به شمار میآید. تعریف هزینه در حسابداری صنعتی عبارتاست از مرتبط ساختن هزینههای هر واحد محصول با هزینه های تولیدی (مواد، دستمزد و سربار)، تا بهای تمام شده محصول معلوم گردد.

با اینحال مهمترین طبقهبندی هزینه در حسابداری صنعتی: مواد، دستمزد و سربار میباشد.

با توجه به اهمیت هزینه در حسابداری صنعتی، باید روشهای شناسایی هزینه نیز مورد توجه قرار گیرد. تعریف هزینه یابی در حسابداری صنعتی بسیار حائز اهمیت میباشد، زیرا نحوه محاسبه هزینه تاثیر مستقیمی در اندازهگیری آن و در نهایت بهای تمام شده کالا دارد.

در حسابداری صنعتی هزینه یابی به 4 روش زیر انجام میگیرد.

- سیستم هزینهیابی سفارش کار

- سیستم هزینهیابی مرحلهای

- سیستم هزینهیابی محصولات مشترک

- سیستم هزینهیابی بر مبنای فعالیت

تعریف زیان در حسابداری صنعتی

برای تعریف زیان در حسابداری صنعتی باید ابتدا با مفهوم هزینه آشنا شویم. معنی هزینه در حسابداری مالی آنچیزیاست که منافع خود را از دست داده باشد. اما در تعریف هزینه در حسابداری صنعتی برابر است با از دست دادن منافع یک هزینه در ازای منفعت تولید کالا.

به همین دلیل برخی از صاحبنظران معتقدند در حسابداری صنعتی به جای هزینه از کلمه بها استفاده گردد.

در حالت کلی زیان یعنی از دست رفتن منابع بدون کسب هرگونه منفعت. چون عبارت زیان در مقابل عبارت بها و هزینه قرار دارد، پس تعریف زیان در حسابداری صنعتی بیانگر چیزی است که بدون ایجاد منفعت، ارزش خود را از دست بدهد.

تعریف حسابداری بهای تمام شده

همانگونه که قبلاً مطرح شد، وظیفه اصلی حسابداری صنعتی، تعیین بهای تمام شده کالا یا خدمات میباشد. در نتیجه میتوان گفت تعریف حسابداری بهای تمام شده همان تعریف حسابداری صنعتی میباشد. پس به انجام عملیات گردآوری و بررسی هزینه جهت محاسبه بهای تمام شده، حسابداری بهای تمام شده گفته میشود.

حسابداری بهای تمام شده در واحدهای تولیدی از اهمیت زیادی برخوردار میباشد. زیرا نتیجه گزارشهای دریافتی از این واحد ارتباط مستقیمی با نوع تصمیمگیری و روش برنامهریزی مدیران دارد. مدیران صنعتی با استفاده از گزارشهای این واحد سیاست و خطمشیِ تولیدی واحد اقتصادی را تعیین میکنند.

مفهوم حسابداری بهای تمام شده در این تعریف خلاصه میگردد: ارائه ایده به مدیر شرکت توسط گزارشهای واحد حسابداری صنعتی بابت اینکه هزینهها در کجا کنترل شوند یا در کدام قسمت هزینه بیشتری مصرف گردد. این ایده به مدیران برای ایجاد چشمانداز و برنامههای آتی کمک فراوانی میکند.

مدیران بهوسیله گزارش حسابداری بهای تمام شده، قیمت فروش کالای تولید شده را تعیین مینمایند. همچنین مدیران میتوانند هزینههای اعمال شده برای ساخت محصول را دستهبندی، بررسی و مدیریت کنند. یعنی پایه و اساسِ مدیریت هزینه گزارشهای حسابداری بهای تمام شده میباشد.

در طول مباحث یاد شده بهتر است با تعریف بهای تمام شده در حسابداری نیز آشنا شوید. بهای تمام شده عبارت است از هزینههای مستقیمی که به تولید محصول ساخته شده یا خدمات ارائه شده منجر میشود.

این هزینهها، هزینه مواداولیه، هزینه دستمزد مستقیم و هزینه سربار مستقیم را شامل میشوند.

هزینه مواد اولیه به موادی اطلاق میشود که در تولید مستقیم محصول استفاده میگردند.

هزینه دستمزد تولیدی عبارت است از حقوق و دستمزد پرسنلی که به صورت مستقیم با تولید محصول در ارتباط هستند.

هزینه سربار به هزینههای اطلاق میشود که برای تولید کالا و محصول استفاده میشوند.

تعریف حسابداری دولتی

برای تعریف حسابداری دولتی میتوان به بخش جداییناپذیر سازمانها در امور بودجه و روند اظهارنامههای مالیاتی اشاره نمود. در حسابداری دولتی، بازرسان مالیاتی صحت و سقم اطلاعات مودی را تایید، یا در مورد حسابهای مالی سازمانهای دولتی مختلف برای پیدا کردن نشانههایی از کارهای متخلفانه یا بدهکاریهای مالیاتی تحقیق میکنند.

جهت تکمیل و تسلیم اظهارنامه مالیاتی پیشنهاد می شود از فرم اظهارنامه مالیاتی اشخاص حقوقی که توسط تیم آپاداس به صورت فایل اکسل تهیه شده است استفاده نمایید.

برای جوابدهی به سوال تعریف حسابداری دولتی چیست؟ هر سازمان دولتی به حسابداری مدیریت جهت انجام امور بودجه و روند اظهارنامههای مالیاتی نیاز دارد. هدف اصلی شرکتها از انجام این فرآیند، برنامهریزی و اخذ تصمیم در مورد کنترل بودجه میباشد، که در طی این فرآیند، اطلاعات مالی تمام وزارتخانهها و موسسات دولتی، با جمعآوری و طبقهبندی، پردازش و گزارش میشوند تا بهخوبی برنامههای مصوب بودجه سالانه مدیریت شود.

تعریف ساده حسابداری دولتی عبارت است از فرآیندی که گزارشهای رویدادهای بودجهای و مالی که توسط تمامی دستگاههای اجرایی زیرمجموعه دولت جمعآوری، ثبت، طبقهبندی و خلاصه میشوند.

حسابداری دولتی را حسابداری دولت نیز مینامند، و تعریف حسابداری دولتی همان تعریف حسابداری دولت میباشد. پس به واحد حسابداری که در هسته مراکز دولتی و ارگانهای مربوطه قرار دارد، حسابداری دولتی گفته میشود.

تعریف تئوری حسابداری دولتی عبارت است از اطلاعات مالی مربوط به فعالیت سازمانهای دولتی که جهت اخذ تصمیمهای صحیح مالی و کنترل برنامههای مصوب سالانه جمعآوری میشود؛ تا بتوان برای تصمیمگیریهای بهتر استفاده نمود.

تعریف سپرده در حسابداری دولتی

تعریف سپرده در حسابداری دولتی که معمولا با نام دریافتهای دولت شناخته میشود عبارت است از: کلیه وجوهی که تحت عنوان درآمدهای عمومی، اختصاصی، شرکتهای دولتی، سپردهها و هدایا که بهموجب قانون باید به حسابهای خزانهداری کل متمرکز شود.

تعریف بودجه در حسابداری دولتی

برای تعریف بودجه در حسابداری دولتی ابتدا باید با اصل 53 قانون اساسی آشنا شویم. طبق اصل 53 قانون اساسی، وزارتخانهها و موسسات دولتی اجازه مصرفِ درآمدهاي وصولي خود را ندارند، لذا باید وجوه درآمدهاي وصولي را بهحساب خزانهداري كل واريز نمایند. سپس جهت انجام هزينههاي خود، از خزانهداري كل کشور درخواست وجه نمايند.

خزانهداری نيز طبق اعتبارات مصوب تخصيص يافته در قانون که اصطلاحا بودجه در حسابداری دولتی نامیده میشود، وجه مربوطه را در اختيار دستگاههاي دولتي قرار ميدهد.

تعریف حسابداری و حسابرسی

برای تعریف حسابداری و حسابرسی ابتدا باید با ماهیت این دو آشنا شویم. حسابداری و حسابرسی دو فرآیند مهم برای فعالیتهای مالی سازمان میباشند. واحد حسابداری بهعنوان مهمترین بخش هر واحد اقتصادی اگر متوجه خطا یا اشتباهی شود ممکن است منجر به نتایج فاجعه بار در تجارت گردد. بهعبارتی دیگر واحد حسابرسی کنترل کننده واحد حسابداری میباشد.

برای تعریف حسابرسی چیست؟ میتوان عنوان کرد: جهت جلوگیری از بروز خطا در واحد حسابداری و اطمینان از صلاحیت آن، واحد حسابرسی تعریف شده است. واحد حسابرسی با بررسی بهموقع حسابهای مالی شرکت، اسناد و گزارشهای درونی و بیرونی سازمان، ضمن شناسایی خطاها، از بروز مشکلات جلوگیری میکند.

بسیاری از مردم فعالیتهای حسابداری و حسابرسی را یکسان فرض میکنند. اما این دو از منظر دامنه کار و عملکرد بسیار متفاوت از یکدیگر هستند. یعنی ماهیت فعالیت هرکدام و نحوه انجام آنها نیز دارای تفاوتهای فاحشی میباشد.

از عمده تفاوت حسابداری و حسابرسی میتوان به این موضوع اشاره کرد؛ زمانی که عملیات حسابداری تمام میشود، حسابرسی آغاز به شروع فعالیت مینماید. انواع حسابداران وظیفه جمعآوری، ثبت، طبقهبندی، تلخیص و گزارش را برعهده دارند اما انواع حسابرسان بر پایه اسناد مالی بایگانی و گزارش شده حسابداران، بررسی خود را آغاز میکنند.

تعریف حسابرسی به زبان ساده عبارت است از بررسی مهم سوابق حسابداری و صورتهای مالی یک سازمان. لازم به ذکر است که حسابرسی برای تمامی اشخاص حقوقی واجب و ضروری است. حتی برخی اشخاص حقیقی نیز برای کنترل جامع حسابهای مالی خود، نیاز به حسابرسی دارند.

در جواب سوال اهداف حسابرسی چیست؟ مهمترین هدف حسابرسی جلوگیری از بروز خطا در واحد حسابداریِ بنگاههای اقتصادی از طریق کنترل و بررسی به موقع میباشد. با انجام حسابرسی خطاهای عمدی، سهوی و سیستمی واحد مالی شناسایی و به مدیریت گزارش میشود.

جهت تعریف حسابرسی و انواع آن میتوان گفت که حسابرسی همانند حسابداری دارای رشتههای متفاوتی میباشد از جمله: حسابرسی مالی، حسابرسی مالیاتی، حسابرسی مدیریت و حسابرسی دولتی

نتیجهگیری

این مقاله که توسط تیم حسابداری آپاداس طراحی گردیده، سعی شده تا تعریف حسابداری و انواع آن را در قالب مثال و بهطور ملموس توضیح دهد. در این مقاله علاوه بر تعریف حسابداری، تعریف انواع رشتههای حسابداری نیز توضیح داده شده است. همچنین تلاش شده است تا با خواندن این مقاله بتوانید تعریف و مفهوم حسابداری را به صورت کاربردی درک کنید و همانگونه که در اول مقاله گفته شد، یکبار برای همیشه آن را در حافظهتان حک نمایید.

همچنین امید است با مطالعه این مقاله به پاسخ سوالات خود دست یابید. در مقالات بعدی به صورت کاملتر و مفصلتر به تعریف زیر شاخهها و وظایف حسابدار خواهیم پرداخت.

در پایان اگر سوال یا ابهامی در مورد مقاله برایتان مطرح شد میتوانید آن را در قسمت دیدگاه ثبت نمایید، تا کارشناسان حسابداری آپاداس در اولین فرصت پاسخگوی شما باشند.

همچنین شما میتوانید با ثبت نظرات خود، ما را در ارائه مقالات بیشتر و کاربردیتر یاری فرمایید.