صورت های مالی نمونه | انواع، اهداف و اهمیت تهیه صورت های مالی نمونه

آخرین ویرایش: مهر 2, 1404

صورت مالی نمونه چیست؟

شرکت های کوچک و بزرگی که سهام آن ها در بازار سرمایه معامله می شوند، وظیفه دارند گزارش های مالی خود را در بازه های زمانی که تعیین شده منتشر کنند. این گزارش ها با نام «صورت های مالی نمونه» شناخته می شوند، که چارچوب مشخصی دارند و در تهیه آن ها باید اصول حسابداری به صورت کاملاً استاندارد رعایت شود، تا دقیق ترین گزارش را در مورد وضعیت مالی شرکت ارائه کنند.

انواع صورت های مالی کدام اند؟

صورت های مالی خلاصه ای از عملیات مالی و فعالیت های سرمایه گذاری شرکت بوده و به تحلیل و ارزیابی وضعیت مالی کمک می کنند. این صورت ها با ارائه اطلاعات دقیق، تصمیم گیری و برنامه ریزی استراتژیک را تسهیل می کنند.

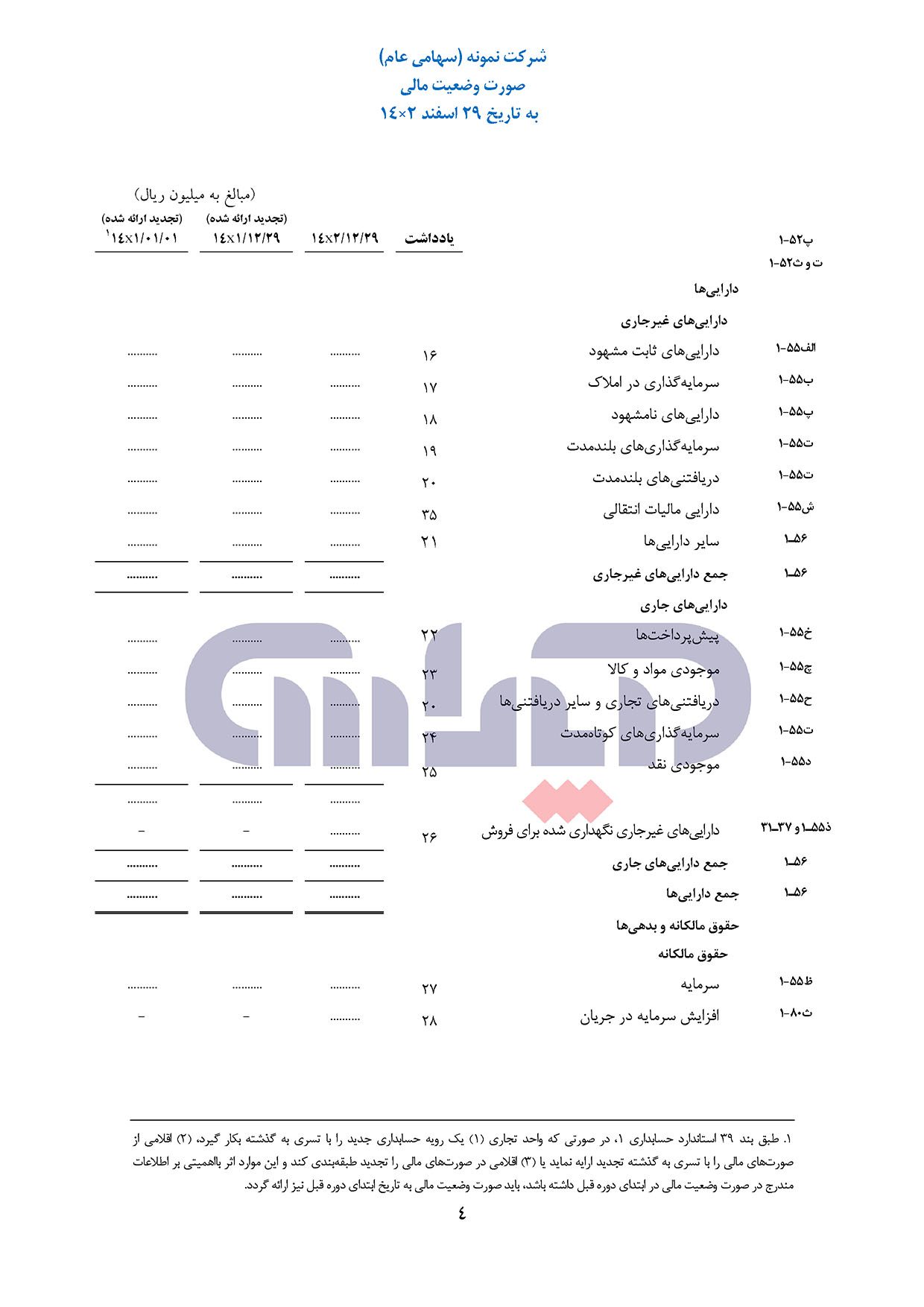

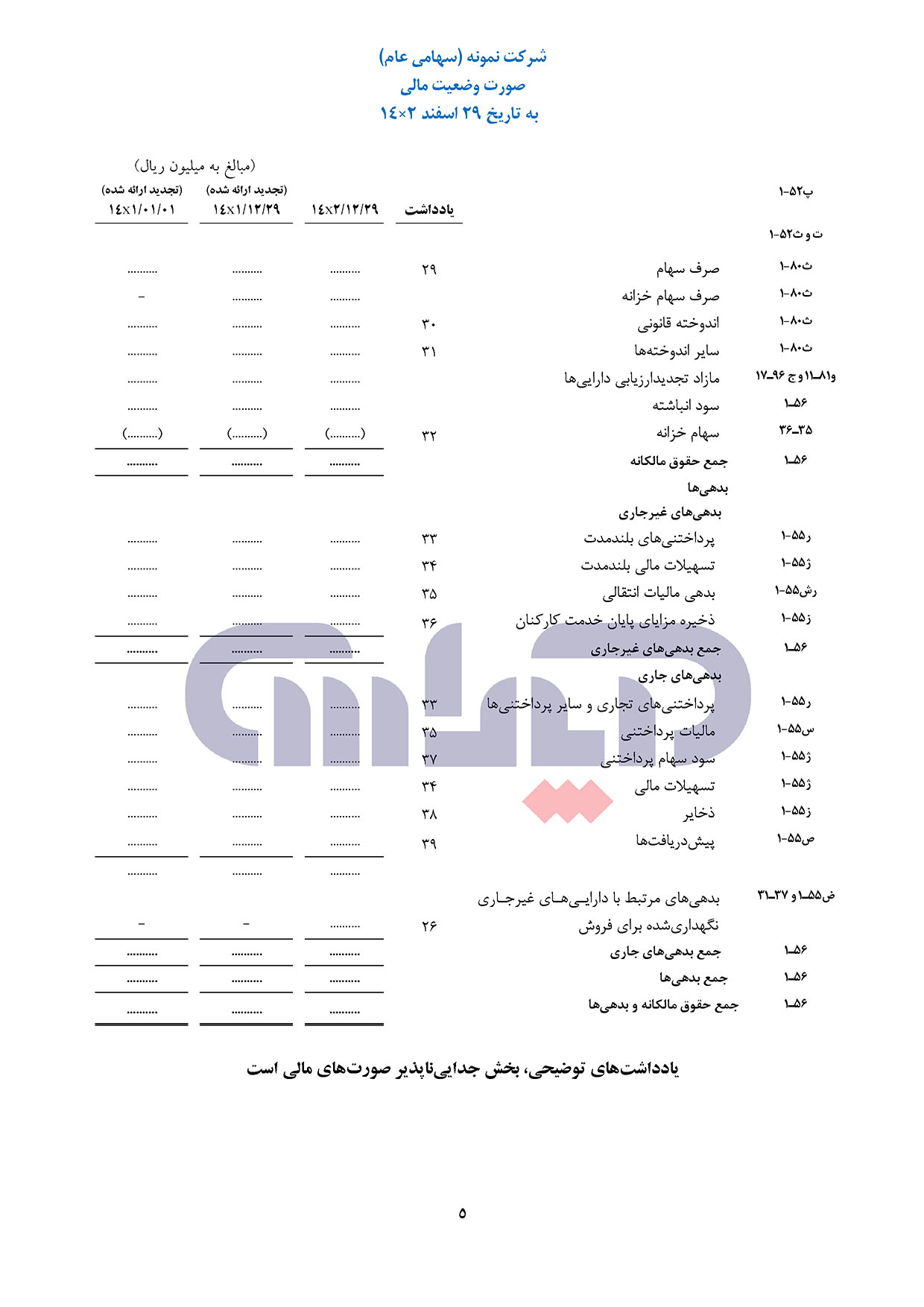

۱. ترازنامه

ترازنامه گزارشی است که برای ارزیابی وضعیت مالی شرکت ها تهیه می شود. اطلاعات ترازنامه شامل مقادیر دقیق بدهی ها، دارایی ها و سرمایه شرکت است. اطلاعات موجود در ترازنامه به سرمایه گذاران کمک می کند توانایی مالی یک نهاد را از نظر ریسک نقدینگی، مالی ،اعتباری و ریسک کسب وکار ارزیابی کنند. ترازنامه اطلاعات کاملی درباره دارایی ها، بدهی ها و حقوق صاحبان سهام ارائه می دهد؛ به همین دلیل به عنوان مبنایی برای سنجش عواملی مانند: نرخ بازده، ارزیابی ساختار سرمایه، قابلیت سودآوری شرکت، ریسک های مربوط به واحد تجاری و جریان های نقدی آتی و درنهایت بررسی انعطاف پذیری آن، محسوب می شود.

ترازنامه گزارشی از دارایی ها، بدهی ها و سرمایه شرکت است که برای ارزیابی وضعیت مالی شرکت ها تهیه می شود. این اطلاعات به سرمایه گذاران در تحلیل ریسک های مالی و اعتباری ،ریسک نقدینگی و کسب وکار کمک میکند و اطلاعات کاملی درباره دارایی ، بدهی ها و حقوق صاحبان سهام ارایه میدهد، به این علت مبنایی برای سنجش بازده، ساختار سرمایه و سودآوری شرکت محسوب میشود.

اساس ترازنامه تمامی شرکت ها برپایه معادله زیر قرار دارد :

سرمایه+ بدهی ها=دارایی ها

دارایی ها

دارایی درواقع به اموال یا منابع اقتصادی متعلق به یک شرکت گفته می شود. یک دارایی باید منبع اقتصادی باشد. دارایی ها می تواند مشهود باشند مثل زمین، ساختمان، موجودی نقدی و موجودی کالا، یا به صورت حقوق مالی و امتیازات غیرقابل رویتی مثل سرقفلی باشند. در یک دسته بندی دیگر، دارایی ها را به دو گروه ثابت و جاری تقسیم می کنند.

دارایی های جاری، به گروهی گفته میشود که قدرت نقدشوندگی بالایی دارند و درکوتاه مدت به وجه نقد تبدیل می شوند. دارایی های جاری شامل: وجوه نقد، بانک، سرمایه گذاری های کوتاه مدت، اسناد دریافتنی، بدهکاران، موجودی ها و اوراق بهادار قابل فروش هستند. به دارایی های جاری، سرمایه در گردش یا دارایی در گردش گفته می شود.

دارایی های ثابت، دارایی های غیرجاری هستند که در چرخه عملیاتی شرکت به وجه نقد تبدیل نمیشوند. این دارایی ها را، دارایی های بلندمدت یا غیرجاری نیز می گویند.

بدهی ها

بدهی ها تعهدات شرکت به بستانکارانش هستند. بدهی ها در ترازنامه دو گروه هستند:

- بدهی های جاری: بدهی های جاری تعهداتی هستند که باید در طول یک چرخه عملیاتی یا سال مالی از محل دارایی های جاری تسویه شوند. این بدهی ها به دلیل سررسید مشابه، در مقابل دارایی های جاری قرارمی گیرند و نیازی به فروش دارایی های ثابت مثل زمین وساختمان برای پرداخت آن ها نیست.

- بدهی های بلندمدت: بدهی های بلندمدت تعهداتی هستند که پرداخت آن ها بیش از یک سال طول می کشد و این بدهی ها معمولاً برای تأمین دارایی های سرمایه ای ایجاد می شوند. محل پرداخت این بدهی ها عواید ناشی از سرمایه گذاری ها است. از جمله این بدهی ها می توان به وام ها، اسناد و اوراق قرضه بلندمدت اشاره کرد.

۲. صورت سود و زیان

صورت سود و زیان میزان درآمدها، هزینه ها و همچنین سود و زیان انتهای دوره را که حاصل فعالیت های عملیاتی و غیرعملیاتی هستند را گزارش می کند. نام دیگر صورت سود و زیان، صورت درآمد و هزینه است. صورت سود و زیان، یکی از صورت های مالی حسابداری است.

روش یک مرحله ای

تهیه صورت مالی با این روش کلی و بسیار ساده است، زیرا در این حالت نگاه جزیی به دخل و خرج بنگاه های اقتصادی نخواهیم داشت.

در صورت سود وزیان یک مرحله ای ابتدا کلیه درآمدها و در ادامه کلیه هزینه ها در زیر آن ها آورده می شود و در آخر از تفاضل آین دو، سود یا زیان قبل از کسر مالیات نمایش داده می شود.

روش چند مرحله ای

در صورت سود و زیان چند مرحله ای، ابتدا درآمدهای عملیاتی و سپس هزینه های عملیاتی ذکر میشود، سپس تفاضل این دو سود یا زیان ناویژه را نشان می دهد. درمرحله بعد درآمدهای غیرعملیاتی وهزینه های غیرعملیاتی آورده می شود که نتیجه تفاضل این بخش و بخش قبل، سود و زیان قبل از کسر مالیات می باشد.

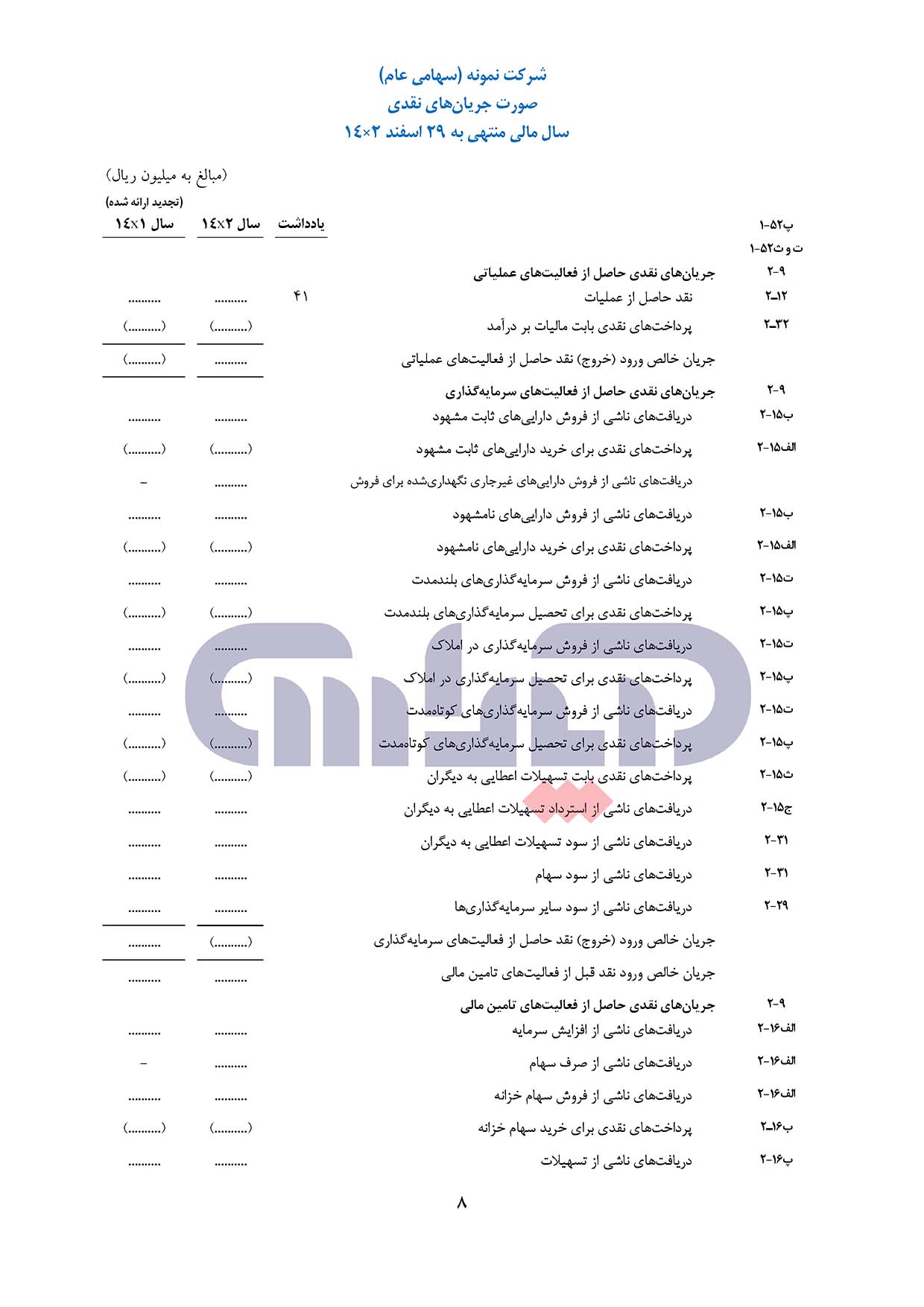

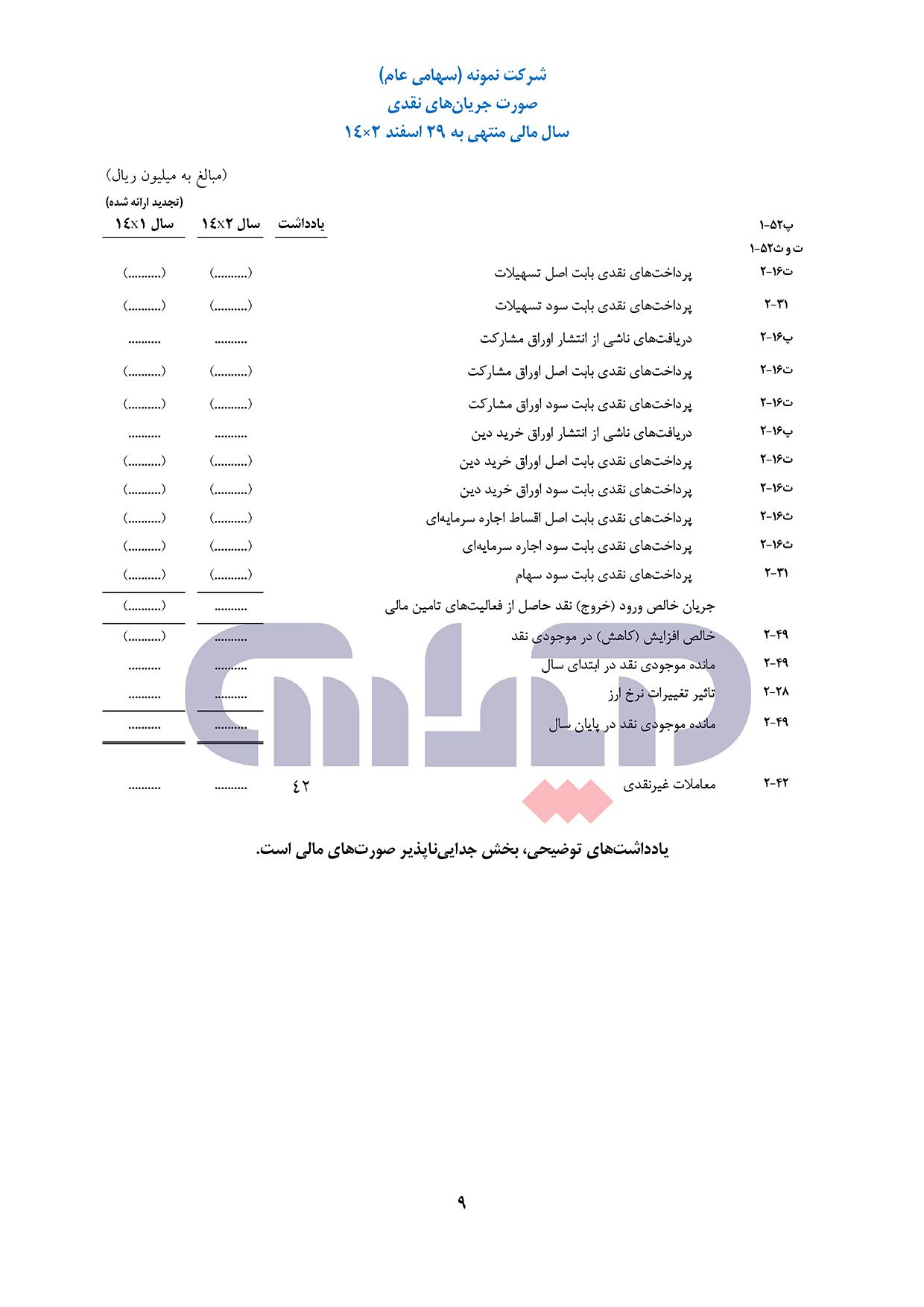

۳. صورت جریان وجوه نقد

صورت جریان وجوه نقد گزارشی است که تغییرات وجه نقد شرکت را در یک دوره زمانی خاص نشان می دهد. این گزارش شامل بخش های مختلفی از جمله امور سرمایه گذاری است که شامل اعطای وام و وصول اقساط آن، خرید و فروش دارایی های ثابت و خرید و فروش اوراق بهادار می شود.

امور عملیاتی به فعالیت های اصلی درآمد شرکت مرتبط است و جریان های نقدی ناشی از آن ها تأثیرات نقدی مبادلات و رویدادهای اقتصادی را شامل می شود که در تعیین سود عملیاتی نقش دارند.

امور تأمین مالی نیز شامل:

- استقراض وجه نقد از اعتباردهندگان

- بازپرداخت بدهی ها

- دریافت منابع از مالکان

- بازگشت سرمایه گذاری ها به مالکان می باشد.

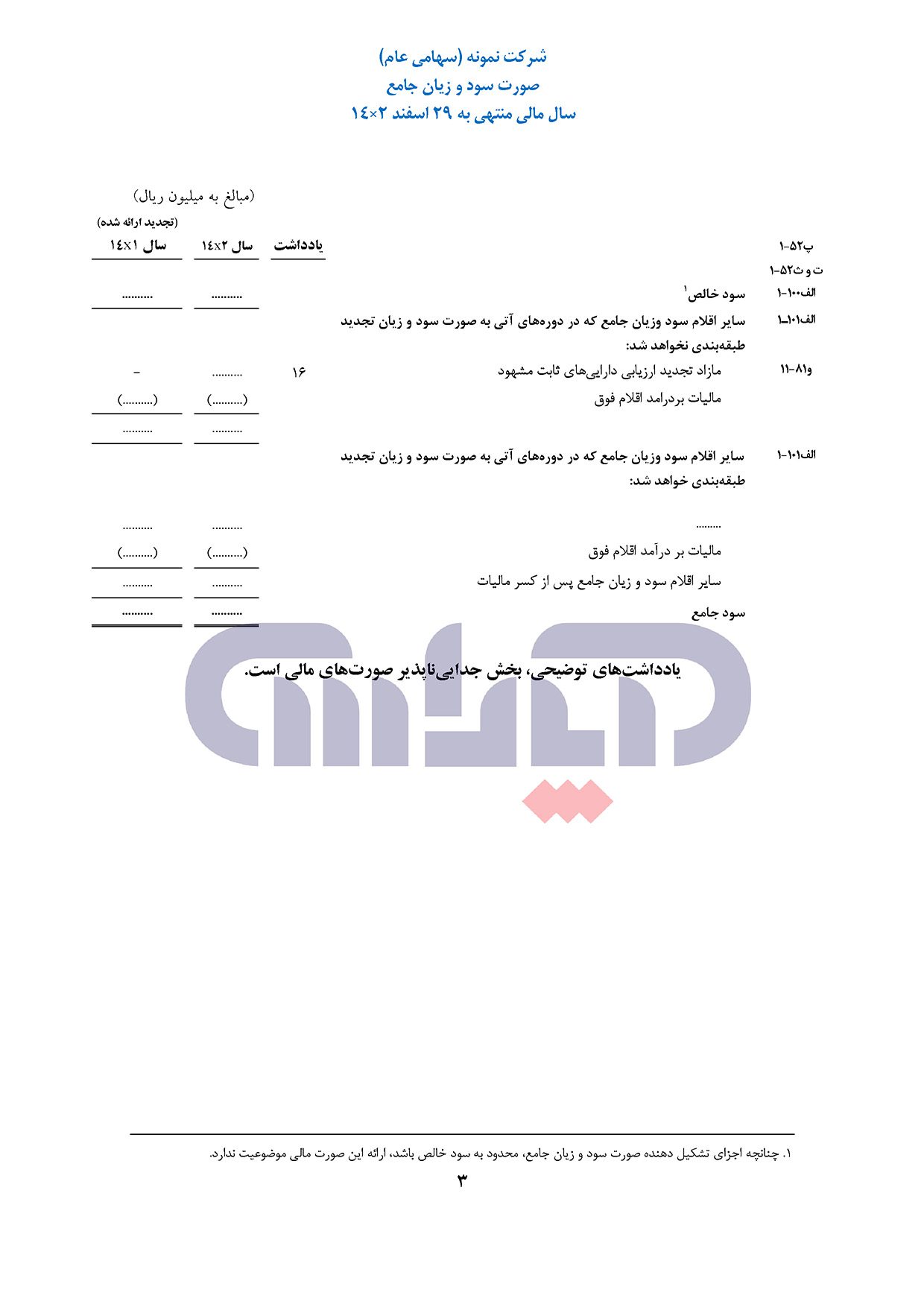

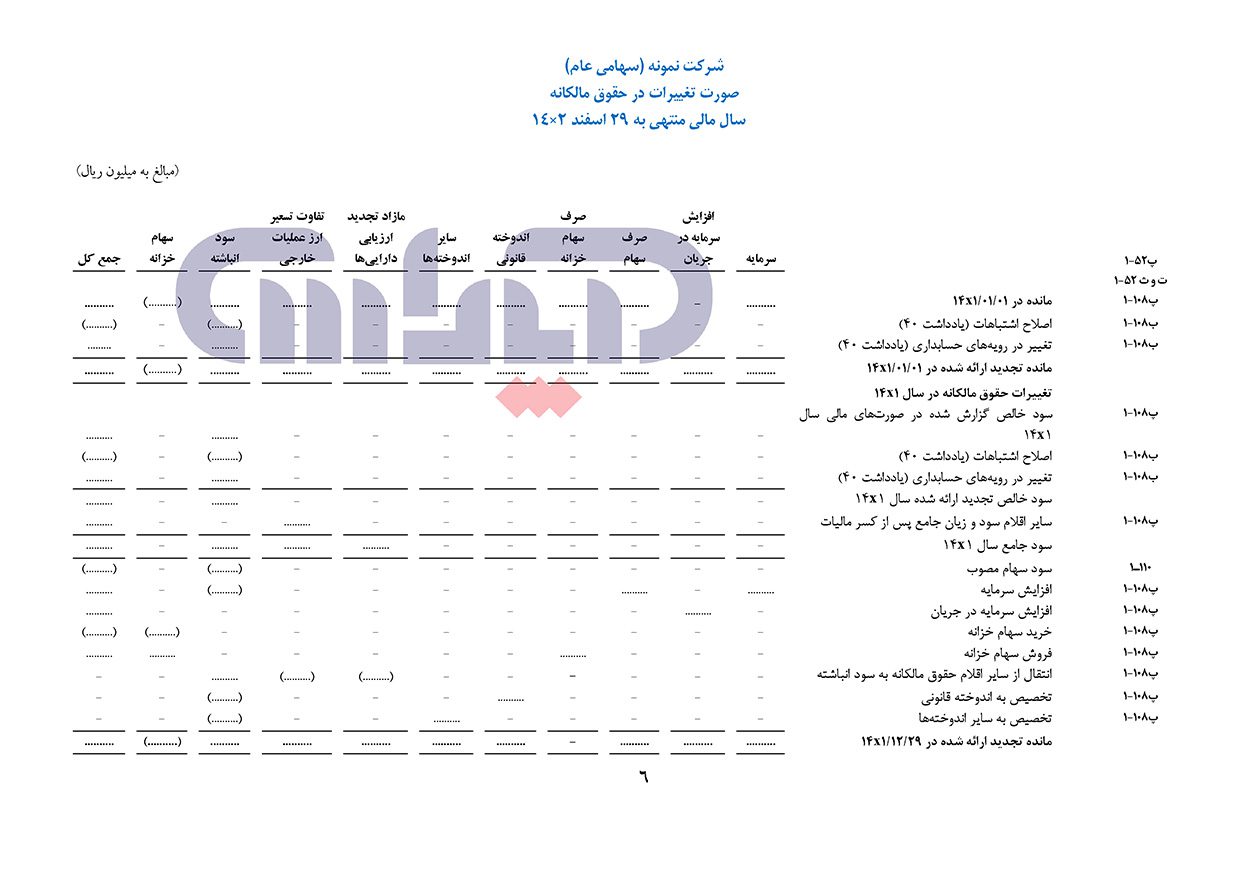

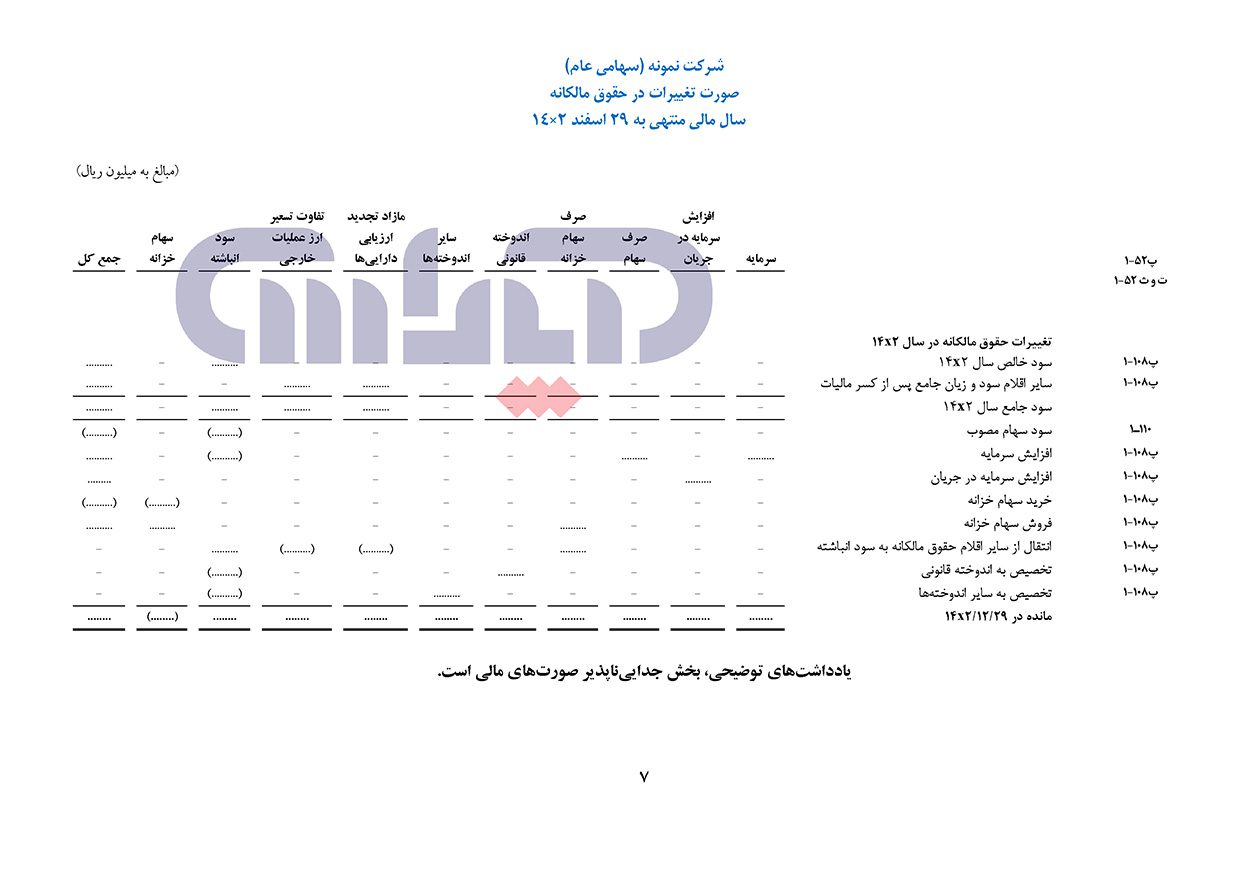

۴. صورت سود و زیان جامع

صورت سود و زیان جامع یکی از صورت های مالی مهم است که تمامی درآمدها و هزینه های شناسایی شده را جداگانه با اجزای تشکیل دهنده آن ها نشان می دهد. این درآمد و هزینه ها قابل انتساب به صاحبان سرمایه هستند. هدف صورت سود زیان ارائه تمامی درآمدها و هزینه های شناسایی شده در یک دوره مالی است و تمرکز اصلی آن بر هزینه های عملیاتی در صورتحساب سود و زیان است.

در صورت سود و زیان، تمامی درآمدها و هزینه های شناسایی شده طی دوره، از جمله درآمدها و هزینه های تحقق نیافته، درج می شود. اما اگر اجزای گزارش محدود به سود یا زیان خالص دوره و تعدیلات سنواتی باشد، ارائه صورت سود و زیان جامع ضروری نیست. دراین صورت، باید یادداشتی در زیرصورت سود و زیان دوره قرار گیرد که بیان می کند ارائه صورت سود و زیان جامع لازم نیست.

گزارش صورت سود و زیان جامع در دو نوع ارائه می شود:

- سود یا زیان خالص دوره طبق صورت سود یا زیان

- سایر درآمدها و هزینه های شناسایی شده به تفکیک

هدف از تهیه صورت های مالی نمونه

همانطور که دیدید صورت های مالی، تصویری از دارایی ها، بدهی ها، درآمدها، هزینه ها و جریان نقدینگی یک شرکت را ارائه می دهند. در حقیقت، هر یک از انواع صورت های مالی، بخشی از این تصویر را تشکیل می دهند.

“ترازنامه” وضعیت دارایی ها، بدهی ها و حقوق صاحبان سهام را نشان می دهد، “صورت سود و زیان” تصویری از درآمد، سود، زیان و هزینه را ارائه می کند و “صورت جریان وجوه نقد”، تغییرات وجوه نقد یک شرکت را به نمایش می گذارد.

صورت های مالی تصویری از دارایی ها، بدهی ها، درآمدها، هزینه ها و جریان نقدینگی شرکت ارائه می دهند. هر نوع صورت مالی بخشی از این تصویر کلی را نمایش می دهد:

- ترازنامه وضعیت دارایی ها، بدهی ها و حقوق صاحبان سهام را نشان می دهد.

- صورت سود و زیان تصویری از درآمد، سود، زیان و هزینه ها را ارائه می کند.

- صورت جریان وجوه نقد تغییرات وجه نقد شرکت را به نمایش می گذارد.

هدف اصلی از تهیه صورت های مالی، ارائه اطلاعات دقیق و شفاف به ذینفعان مختلف کسب وکار است. این ذینفعان می توانند شامل: سرمایه گذاران، بانک ها، مدیران، کارکنان، دولت و سایرین باشند. هر یک از صورت های مالی اهداف خاصی دارند که در بخش مزایای صورت های مالی به آن ها پرداخته می شود.

معایب و چالش های صورت های مالی

- پیچیدگی: تهیه گزارش های مالی ممکن است شامل استانداردهای حسابداری پیچیده ای باشد و چالش هایی در جمع آوری و تحلیل داده ها ایجاد کند.

- کیفیت داده ها: اطمینان از صحت و قابلیت اطمینان داده ها برای تهیه گزارش های مالی قابل اعتماد بسیار مهم و به همان اندازه سخت و چالش برانگیزاست.

- عوامل کیفی نادیده گرفته شده: صورت های مالی اغلب نمی توانند عواملی کیفی مهم مانند روحیه کارکنان یا شهرت برند را به درستی منعکس کنند و ممکن است تصویری ناقص از سلامت و عملکرد کلی یک شرکت ارائه دهند.

مزایای صورت های مالی

در حسابداری، انجام هر عملیاتی مستلزم منفعت می باشد، بنابراین باید با مزیت های تهیه صورت های مالی آشنا شویم تا به اهمیت آن پی ببریم، مزایای تهیه صورت های مالی عبارتند از:

- ارزیابی عملکرد: صورت های مالی به سرمایه گذاران، مدیران وسایرذینفعان کمک می کند تا عملکرد مالی یک شرکت را دریک دوره زمانی مشخص ارزیابی کنند.برای مثال، می توانند ازصورت سود و زیان برای بررسی سودآوری شرکت وازترازنامه برای ارزیابی وضعیت مالی استفاده کنند.

- تصمیم گیری: صورت های مالی اطلاعات لازم را برای تصمیم گیری های مهم اقتصادی فراهم می کنند. برای مثال، سرمایه گذاران از صورت های مالی برای تصمیم گیری درمورد سرمایه گذاری در یک شرکت استفاده می کنند. بانک ها از صورت های مالی برای تصمیم گیری در مورد اعطای وام و مدیران از صورت های مالی برای تصمیم گیری در مورد استراتژی های کسب وکار استفاده می کنند.

- شفافیت و پاسخگویی: صورت مالی ابزاری برای شفافیت و پاسخگویی مدیران به سهام داران، سرمایه گذاران وسایرذینفعان هستند. این گزارش ها نشان می دهند که مدیران از منابع شرکت چگونه استفاده می کنند و چه نتایجی حاصل میشود.

- مقایسه: صورت مالی به سرمایه گذاران و تحلیل گران این امکان را می دهد تا عملکرد یک شرکت را با سایر شرکت های همان صنعت یا با دوره های زمان قبلی مقایسه کنند.

- تعیین ارزش: صورت های مالی به عنوان پایه ای برای تعیین ارزش یک شرکت استفاده می شوند. تحلیل گران از این صورت ها برای محاسبه نسبت های مالی مختلف بهره می برند که به ارزیابی و تعیین ارزش واقعی شرکت کمک می کند.

درنهایت، شرکت ها طبق قوانین و مقررات حسابداری موظف هستند که صورت های مالی خود را تهیه، تنظیم و منتشر کنند.

صورت مالی نمونه سازمان حسابرسی چیست؟

مبنای تهیه صورت های مالی، استانداردهای حسابداری تعریف شده ای هستند که توسط سازمان حسابداری بین المللی تعریف می شود.

صورت مالی یک سازمان حسابرسی گزارشی است که وضعیت مالی سازمان را در یک دوره زمانی خاص نمایش می دهد. این گزارش شامل: ترازنامه، صورت سودوزیان، جریان وجوه نقد و یا گزارشی از تغییرات سرمایه است.

ترازنامه، گزارشی است که فهرست دارایی ها، بدهی ها و حقوق صاحبان سهام یک سازمان را نشان می دهد. این گزارش وضعیت مالی سازمان را در یک لحظه خاص منعکس می کند و میزان دارایی ها، بدهی ها و حقوق صاحبان سهام را در آن زمان مشخص می سازد.

صورت سود و زیان، مبلغ درآمد و هزینه های سازمان در یک دوره زمانی خاص است. این گزارش نشان می دهد که سازمان در یک دوره خاص چه میزان سود یا زیان کرده است.

صورت های مالی نمونه سال 1401 سازمان حسابرسی

اهمیت تهیه صورت مالی چیست؟

تهیه صورت مالی از مهم ترین مواردی است که شرکتها باید به آن توجه زیادی داشته باشند .از مهم ترین دلایل تهیه صورت مالی میتوان به موارد زیر اشاره کرد :

- ارائه اطلاعات دقیق درباره مالیات و درآمد: صورت های مالی نمونه به کسب وکار کمک می کنند تا اطلاعات دقیقی درباره درآمد وهزینه های خود داشته باشد. این اطلاعات به کسب وکار این امکان را می دهد که مالیات و هزینه های دیگری که باید پرداخت کند را به درستی برآورد کرده و مطابق با مقررات مالیاتی عمل کند.

- تصمیم گیری درباره سرمایه گذاری های آینده: صورت های مالی نمونه به کسب وکار کمک می کنند تا در مورد سرمایه گذاری های آینده تصمیم گیری کند. با تحلیل دقیق درآمدها و هزینه ها، کسب وکار می تواند مناطقی که بیشترین بازده را دارند شناسایی کرده و تصمیم بگیرد که در کجا باید سرمایه گذاری کند تا رشد و سودآوری بیشتری داشته باشد.

- پیش بینی آینده: صورت های مالی نمونه می توانند به کسب وکار کمک کنند تا پیش بینی دقیقی از آینده داشته باشد. با تحلیل داده های مالی موجود، کسب وکار می تواند براساس روندهای گذشته و اطلاعات مالی، پیش بینی کند که در آینده چه میزان درآمد و هزینه هایی خواهد داشت و بر اساس آن تصمیمات استراتژیک اتخاذ کند.

- جذب سرمایه: در صورتی که کسب وکار بخواهد سرمایه گذاری جدیدی انجام دهد، صورت های مالی نمونه می توانند برای سرمایه گذاران جذاب باشند. این صورت ها با ارائه اطلاعات دقیق درباره درآمد و هزینه های کسب وکار، به سرمایه گذاران اطمینان بیشتری می دهند و باعث می شوند که احتمال جذب سرمایه بیشتر شود، زیرا سرمایه گذاران به وضوح می بینند که کسب وکار دارای شفافیت مالی و مدیریت مالی مناسبی است.

تفاوت صورت های مالی قدیمی و جدید

با توجه به پیشرفت فناوری و تغییرات قوانین حسابداری، صورت های مالی نیز بهبود یافته اند و در طول زمان تفاوت های مهمی با صورت های مالی قدیمی وجود دارد. برخی از تفاوت های مهم عبارتند از:

- تغییرات در بخش موجودی: استفاده از سیستم های مدیریت موجودی به روز و جامع، سبب شده تا صورت های مالی جدید، دقت بیشتری در مورد موجودی های انبار داشته باشند. این دقت شامل: اطلاعات مربوط به موجودی های خام، کالاهای در حال تولید و کالاهای بسته بندی شده می شود.

- تغییر در معیارهای مالیاتی: تغییرات در قوانین مالیاتی و محدودیت های جدید برروی تأثیرات مالیاتی روی صورت های مالی جدید تأثیر گذاشته است.

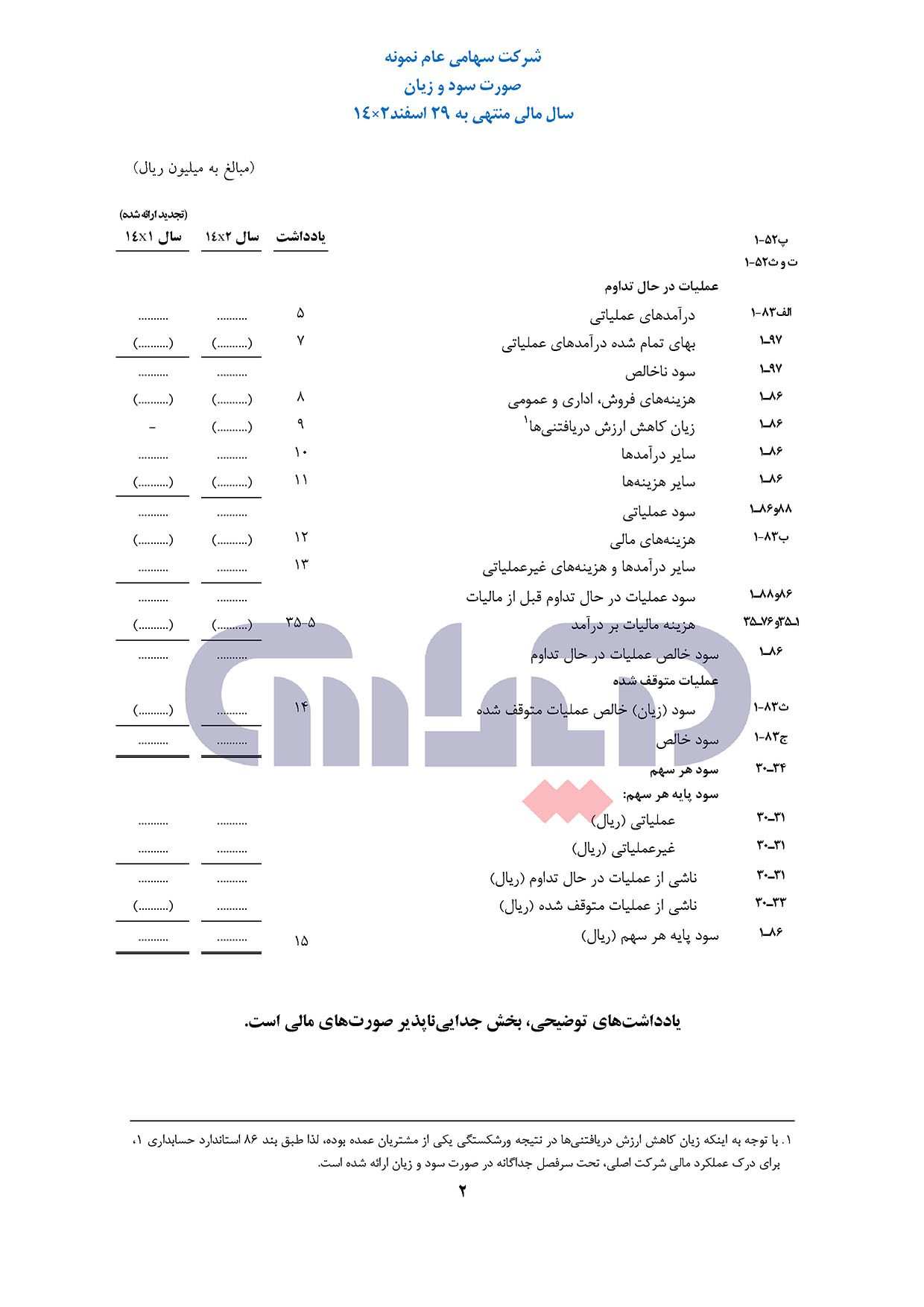

اجزای صورت سود و زیان طبق صورت مالی نمونه

صورت سود و زیان یکی از صورت های مالی اساسی و مهم در حسابداری است که عملکرد یک شرکت را در یک دوره زمانی مشخص نشان می دهد. به عبارت ساده تر، این صورت مالی درآمدها و هزینه هایی را که یک واحد تجاری در سال مالی مشخص شده متحمل شده است، به طور خلاصه گزارش می کند و به این ترتیب سود یا زیان آن دوره را مشخص می سازد.

صورت سود و زیان محاسبه می کند که چگونه کسب وکارها از طریق فعالیت های عملیاتی وغیرعملیاتی، درآمدها و هزینه های خود را به دست آورند. این صورت مالی با درآمد عملیاتی شروع می شود و با سود(زیان) خالص پایان می یابد. سود یا زیان خالص به عنوان بخش اساسی که سرمایه گذاران بیشتر بر روی آن تمرکز می کنند، شناسایی می شود. افزایش سود خالص معمولاً باعث افزایش حقوق صاحبان سهام و به تبع آن، افزایش ارزش سهام شرکت می شود. از سوی دیگر، کاهش سود یا بروز زیان می تواند باعث کاهش ارزش سهام شرکت گردد.

اجزای تشکیل دهنده صورت سود و زیان طبق صورت مالی نمونه

✅ درآمد عملیاتی (فروش)

✅ بهای تمام شده درآمد عملیاتی

✅ هزینه های فروش، اداری و عمومی

✅ زیان کاهش ارزش دریافتنی ها

✅ سایر درآمدها

✅ سایر هزینه ها

✅ هزینه های مالی

✅ سایر درآمدها و هزینه های غیرعملیاتی

✅ هزینه مالیات بر درآمد

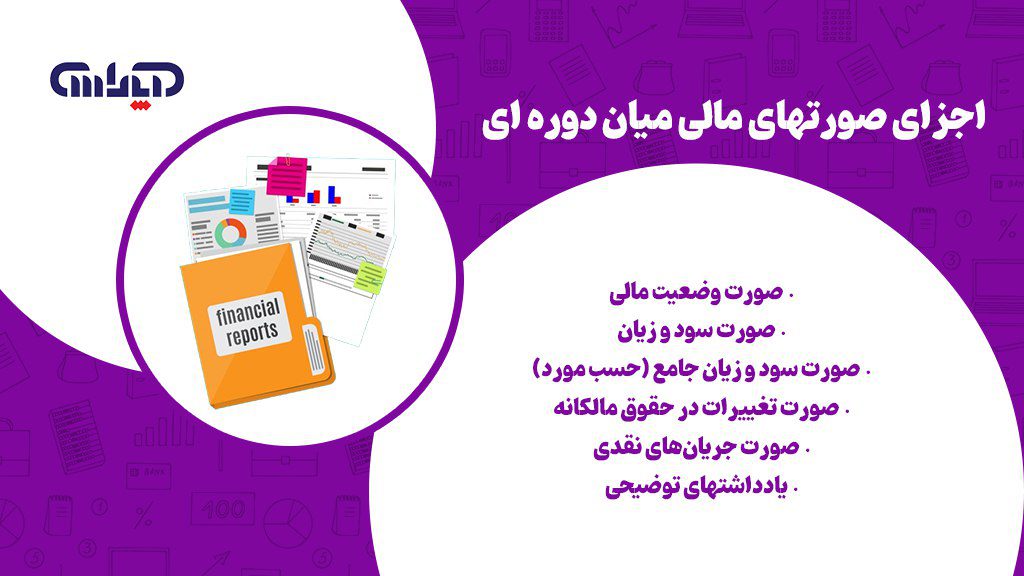

صورت مالی میان دوره ای

شرکت های سهامی عام موظف اند صورت های مالی میان دوره ای را به صورت فصلی منتشر کنند و به روزرسانی هایی در مورد نحوه عملکرد شرکت به سرمایه گذاران ارائه دهند تا فعالیت های مالی خود را شفاف نگه دارند. همچنین، اصطلاح “موقعی” می تواند برای هر دوره زمانی که کمتر از یک سال است به کار رود و لزوماً به نتایج فصلی اشاره ندارد. این دوره زمانی ممکن است به دلایل مختلفی مانند تغییرات مالی یا پروژه های خاص تعریف شود.

اجزای صورتهای مالی میان دوره ای

- صورت وضعیت مالی

- صورت سود و زیان

- صورت سود و زیان جامع (حسب مورد)

- صورت تغییرات در حقوق مالکانه

- صورت جریان های نقدی

- یادداشتهای توضیحی

دوره های مالی مجاز برای ارائه صورتهای مالی میان دوره ای

تهیه صورت های مالی در هر زمانی امکان پذیر نیست و باید مطابق بند ۲۰ استاندارد حسابداری شماره ۲۲ تجدید نظر شده، رفتار شود، که عبارتند از:

- صورت سود و زیان و صورت سود و زیان جامع برای دوره میانی جاری و به طور انباشته برای سال مالی جاری تا تاریخ صورتهای مالی، همراه با صورت سود و زیان مقایسه ای، و صورت سود و زیان جامع مقایسه ای برای دوره های میانی قابل مقایسه (جاری و از ابتدای سال تا تاریخ صورتهای مالی) در سال مال قبلی

- صورت تغییرات در حقوق مالکانه به طورانباشته برای سال مالی جاری تا تاریخ صورتهای مالی، همراه با صورت تغییرات در حقوق مالکانه مقایسه ای برای دوره قابل مقایسه سال تا تاریخ صورتهای مالی در سال مالی قبل

- صورت وضعیت مالی به تاریخ پایان دوره میانی جاری و صورت وضعیت مالی مقایسه ای به تاریخ پایان سال مالی قبل

- صورت جریانهای نقدی به طور انباشته برای سال مالی جاری تا تاریخ صورتهای مالی، همراه با صورت جریانهای نقدی مقایسه ای برای دوره قابل مقایسه سال تا تاریخ صورتهای مالی در سال مالی قبل

دوره های مالی پیمانکاری چیست؟

پیمانکاران به دلیل تفاوت در نوع فعالیت همواره از روش خاصی برای حسابداری استفاده می کنند، این تفاوت نه در روند حسابداری، بلکه در ارائه گزارش های مالی مربوطه نیز باید اعمال گردد.

استانداردهای حسابداری پیمانکاری به منظور ارائه چارچوبی برای ثبت و گزارش دهی مالی فعالیت های پیمانکاری تدوین شده اند. یکی از مهم ترین استانداردهای مرتبط با این نوع حسابداری، استاندارد حسابداری شماره ۹ با عنوان “استاندارد حسابداری پیمان های بلندمدت” است که به موضوع شناسایی درآمد و هزینه های مربوط به پیمان های بلندمدت پرداخته و روش ها و رویه هایی را برای ثبت و گزارش این موارد در صورت های مالی تعیین می کند. این استاندارد به خصوص برای شرکت هایی که در صنعت ساخت وساز، مهندسی، و پیمانکاری فعالیت می کنند، اهمیت ویژه ای دارد و به تشریح روش های مختلف شناسایی درآمد و هزینه در قراردادهای پیمانکاری می پردازد.

منظور از حسابداری قراردادهای بلندمدت پیمانکاری، شناسایی و ثبت هزینه ها و درآمدهای مرتبط با پروژه هایی است که مدت زمان اجرای آن ها بیش از یک سال است. در این نوع قراردادها، شناسایی درآمد و هزینه به روش های مختلفی مانند روش درصد پیشرفت کار و روش هزینه یابی کامل انجام می شود.

این متن مربوط به استاندارد حسابداری برای واحدهای تجاری درمرحله قبل از بهره برداری است و هدف آن تعیین نحوه گزارشگری مالی و شناسایی واندازه گیری معاملات و رویدادهای مالی دراین واحدها می باشد. در اینجا به برخی نکات اشاره میشود:

- هدف استاندارد: این استاندارد به تشخیص واحدهای تجاری درمرحله قبل از بهره برداری می پردازد و نحوه گزارشگری مالی اطلاعات خاصی را برای این واحدها مشخص می کند.

- دامنه کاربرد: این استاندارد برای واحدهای تجاری در مرحله قبل از بهره برداری که هنوز عملیات اصلی خود را شروع نکرده اند یا درآمد عملیاتی قابل توجهی از آن حاصل نشده است، اعمال می شود.

- تعریف واحد تجاری در مرحله قبل از بهره برداری: این واحدها عمدتاً درمرحله برنامه ریزی، تأمین سرمایه، تحقیق و توسعه، اکتشاف منابع طبیعی، و سایر فعالیت های پیش نیاز برای آغاز عملیات تجاری هستند.

مخارج واحدهای تجاری در مرحله قبل از بهره برداری:

- مخارج دارایی ها: این هزینه ها برای تحصیل دارایی های ثابت مشهود، دارایی های نامشهود یا موجودی کالا صرف می شود.

مخارج غیرقابل شناسایی به عنوان دارایی: این مخارج ممکن است در جریان منافع اقتصادی آینده کمک کنند اما به عنوان دارایی قابل شناسایی نیستند و در دوره وقوع به عنوان هزینه ثبت می شوند.

این استاندارد به شفافیت بیشتر در گزارشگری مالی واحدهای تجاری در این مرحله کمک می کند تا تصمیمات مالی و سرمایه گذاری آگاهانه تر و هوشمندانه تری اتخاذ شود.

ترازنامه بانک مرکزی یک صورت مالی است که دارایی ها و بدهی های بانک مرکزی را نشان می دهد و از این طریق تغییرات در سیاست های پولی (مانند پایه پولی و نقدینگی) در کشور به وضوح قابل مشاهده است.

- دارایی ها: شامل طلا، ارزهای خارجی و اعتبارات اعطایی به دولت و بانک های تجاری می باشد.

- بدهی ها: شامل اسکناس و سکه منتشر شده و در گردش، سپرده های سایر بانک ها نزد بانک مرکزی (که به آن ذخایر بانکی گفته می شود) و اوراق بهاداری که توسط بانک مرکزی منتشر شده است.

این صورت مالی (بانک مرکزی) به تصمیم گیری های اقتصادی و ارزیابی سیاست های پولی بانک مرکزی کمک می کند.

کلام آخر

صورت های مالی ابزاری حیاتی برای بررسی وضعیت مالی و عملکرد شرکت ها هستند. این گزارش ها مانند ترازنامه، صورت سود و زیان، و صورت جریان وجوه نقد، تصویری جامع از دارایی ها، بدهی ها، درآمدها و هزینه های یک شرکت ارائه می دهند. از طریق تهیه و انتشار صحیح این صورت ها، مدیران و سرمایه گذاران می توانند عملکرد شرکت را ارزیابی کنند، تصمیمات آگاهانه ای اتخاذ نمایند و از شفافیت در مدیریت مالی اطمینان حاصل کنند. همچنین، رعایت استانداردهای حسابداری و به روزرسانی منظم اطلاعات، نقش کلیدی در افزایش اعتبار و اعتماد به این گزارش ها دارد.

پرسش های متداول

- آیا استانداردهای حسابداری در سطح بین المللی یکسان هستند؟

خیر، استانداردهای حسابداری در کشور های مختلف ممکن است متفاوت باشد. اما بسیاری از کشورها به استانداردهای بین المللی حسابداری (IFRS) یا استانداردهای مشابه پایبند هستند تا در سطح جهانی هماهنگی و شفافیت در گزارشگری مالی حاصل شود. - آیا تمامی شرکت ها ملزم به تهیه و انتشار تمامی انواع صورت های مالی هستند؟

الزامات تهیه صورت های مالی بسته به نوع شرکت، اندازه، و مقررات قانونی کشور متفاوت است. برای مثال، شرکت های سهامی عام معمولاً موظف به تهیه تمامی صورت های مالی (مانند ترازنامه، صورت سود و زیان، جریان وجوه نقد و صورت سود و زیان جامع) هستند، در حالی که شرکت های کوچک یا خصوصی ممکن است از برخی گزارش های جامع معاف باشند. - چگونه می توان از صحت و دقت اطلاعات موجود در صورت های مالی اطمینان حاصل کرد؟

صحت اطلاعات از طریق رعایت استانداردهای حسابداری، استفاده از فناوری های نوین در ثبت و تحلیل داده ها و همچنین بررسی توسط حسابرسان مستقل تضمین می شود. این اقدامات به افزایش شفافیت و اعتماد به گزارش های مالی کمک می کنند. - تفاوت اصلی بین صورت های مالی جدید و قدیمی در چیست؟

صورت های مالی جدید با بهره گیری از فناوری های پیشرفته، سیستم های مدیریت موجودی به روز و بهبود استانداردهای حسابداری، اطلاعات دقیق تر و شفاف تری نسبت به صورت های قدیمی ارائه می دهند. این تغییرات موجب بهبود قابلیت مقایسه و تحلیل عملکرد مالی شرکت ها می شود. - آیا صورت های مالی فقط برای شرکت های بزرگ و سهامی عام اهمیت دارند؟

نه؛ صورت های مالی برای هر نوع کسب وکار، چه کوچک و چه بزرگ، اهمیت دارند. این گزارش ها به مدیران، سرمایه گذاران و سایر ذینفعان کمک می کنند تا عملکرد مالی شرکت را ارزیابی کرده و بر اساس آن تصمیمات بهتری اتخاذ کنند. حتی شرکت های نوپا نیز برای جذب سرمایه و مدیریت مالی صحیح نیاز به تهیه صورت های مالی دارند.

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.