نمونه ثبت های حسابداری شرکت های بازرگانی برای هر کسبوکاری که به خرید و فروش کالا میپردازد، از اهمیت حیاتی برخوردار است و در این مقاله قصد داریم به طور جامع و کاربردی به بررسی این ثبتها بپردازیم.شما به عنوان یک حسابدار تازهکار، مدیر مالی، یا صاحب کسبوکار، نیاز دارید تا با نحوه صحیح و دقیق ثبت رویدادهای مالی در شرکتهای بازرگانی آشنا شوید تا بتوانید سلامت مالی شرکت خود را تضمین کنید و تصمیمات آگاهانهای بگیرید. استفاده همزمان از این راهنما و شرکت در دورههای آموزش آنلاین حسابداری کمک میکند مفاهیم تئوری را در قالب مثالهای واقعی تمرین کنید و سریعتر به تسلط عملی برسید. این راهنمای جامع، شما را با انواع ثبتهای ضروری و نحوه اجرای آنها آشنا میکند تا بتوانید با اطمینان بیشتری دفاتر حسابداری خود را مدیریت کنید و به بسیاری از سوالات رایج در زمینه ثبت حسابداری شرکت بازرگانی پاسخ دهید.

مقدمه: اهمیت ثبتهای حسابداری در شرکتهای بازرگانی

در دنیای پیچیده کسبوکار امروز، مدیریت مالی دقیق و شفاف، سنگ بنای موفقیت و پایداری هر شرکتی است. شرکتهای بازرگانی که محور فعالیتشان بر خرید و فروش کالا است، بیش از پیش به یک سیستم حسابداری کارآمد و دقیق نیاز دارند. ثبت های حسابداری صحیح، نه تنها تصویر روشنی از وضعیت مالی شرکت ارائه میدهد، بلکه ابزاری قدرتمند برای تصمیمگیریهای استراتژیک، برنامهریزی مالی و رعایت قوانین و مقررات مالیاتی محسوب میشود.

- نقش حسابداری در تصمیمگیری و پایداری کسبوکار: حسابداری، زبان کسبوکار است. با ثبت دقیق هر رویداد مالی، مدیران میتوانند عملکرد شرکت را ارزیابی کرده، نقاط قوت و ضعف را شناسایی کنند و بر اساس دادههای واقعی، مسیر آینده شرکت را ترسیم نمایند. این امر به پایداری و رشد بلندمدت کسبوکار کمک شایانی میکند.

- ویژگیهای خاص شرکتهای بازرگانی و نیازهای حسابداری آنها: شرکتهای بازرگانی با چالشهای منحصر به فردی روبرو هستند؛ از مدیریت موجودی کالا و بهای تمام شده کالای فروش رفته گرفته تا ثبت دقیق تخفیفات و برگشت از خرید و فروش. این ویژگیها نیاز به درک عمیقتر و جزئیتر از حسابداری شرکت های بازرگانی را ضروری میسازد تا بتوانند با دقت و انطباق کامل، رویدادهای مالی خود را ثبت کنند.

مجموعه آموزشی آپاداس با تمرکز بر نیازهای واقعی شرکتهای بازرگانی، دورهها و محتوای آموزشی خود را بهگونهای طراحی کرده است که دقیقاً همین چالشها، مانند مدیریت موجودی کالا، بهای تمام شده کالای فروش رفته، تخفیفات و برگشتها و نحوه کار با نرمافزارهای حسابداری، بهصورت کاملاً کاربردی و همراه با مثالهای واقعی پوشش داده شوند و مکمل مناسبی برای مطالعه این مقاله باشند.

مبانی و اصول ثبتهای حسابداری

پیش از ورود به جزئیات نمونه ثبت حسابداری بازرگانی، لازم است با مبانی و اصول اولیه ثبتهای حسابداری آشنا شویم.

مفهوم ثبت حسابداری و سند حسابداری

منظور از ثبت زدن در حسابداری چیست؟ ثبت زدن در حسابداری به معنای وارد کردن اطلاعات مربوط به هر رویداد مالی (مانند خرید، فروش، پرداخت هزینه و دریافت وجه) در دفاتر و سیستمهای حسابداری است. این فرآیند بر اساس اصول حسابداری دوطرفه انجام میشود، به این معنی که هر تراکنش حداقل بر دو حساب تأثیر میگذارد: یک حساب بدهکار و یک حساب بستانکار.

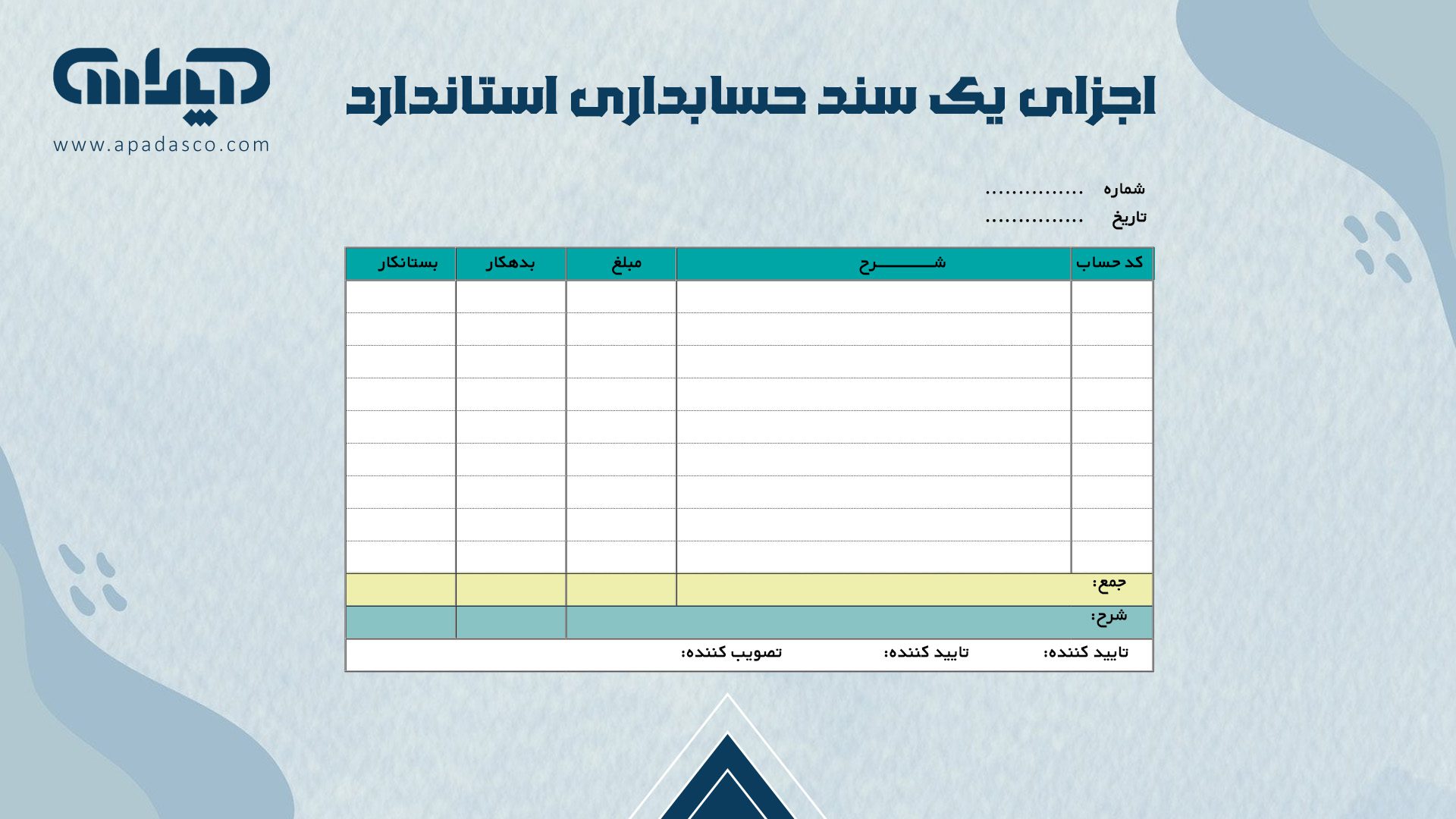

اجزای کلیدی یک سند حسابداری: یک سند حسابداری، مدرکی است که جزئیات یک رویداد مالی را ثبت میکند. اجزای اصلی آن عبارتند از:

- تاریخ: زمان وقوع رویداد مالی.

- شرح: توضیح مختصری از ماهیت تراکنش.

- حساب بدهکار: حسابی که افزایش مییابد (در داراییها و هزینهها) یا کاهش مییابد (در بدهیها، سرمایه و درآمدها).

- حساب بستانکار: حسابی که کاهش مییابد (در داراییها و هزینهها) یا افزایش مییابد (در بدهیها، سرمایه و درآمدها).

- مبلغ: ارزش ریالی تراکنش.

بخشهای اصلی یک سند حسابداری: علاوه بر موارد فوق، سند حسابداری معمولاً شامل شماره سند، نام شرکت، امضاهای تأییدکننده و پیوستهای مربوطه (مانند فاکتور) نیز میشود.

انواع طبقهبندی اسناد حسابداری

اسناد حسابداری را میتوان بر اساس نوع رویداد مالی (خرید، فروش، حقوق و دستمزد)، زمان ثبت (افتتاحیه، اختتامیه)، یا ماهیت (نقدی، نسیه) طبقهبندی کرد. این طبقهبندی به سازماندهی بهتر و دسترسی آسانتر به اطلاعات کمک میکند.

چرخه حسابداری در شرکتهای بازرگانی

چرخه حسابداری مجموعهای از مراحل است که در هر دوره مالی تکرار میشود تا اطلاعات مالی به طور کامل ثبت، پردازش و گزارش شوند.

مراحل ثبت حسابداری در یک دوره مالی:

- شناسایی و تحلیل رویدادهای مالی.

- ثبت رویدادها در دفتر روزنامه.

- انتقال اطلاعات از دفتر روزنامه به دفتر کل.

- تهیه تراز آزمایشی.

- انجام تعدیلات.

- تهیه تراز آزمایشی اصلاح شده.

- تهیه صورتهای مالی (سود و زیان، ترازنامه، جریان وجوه نقد).

- بستن حسابهای موقت.

- تهیه تراز آزمایشی اختتامیه.

اگر در شهر تبریز فعالیت میکنید و میخواهید این چرخه و ثبتهای حسابداری را متناسب با فضای واقعی کسبوکارهای منطقه خود تمرین کنید، شرکت در دورههای حضوری آموزش حسابداری در تبریز میتواند در کنار مطالعه این مقاله، مسیر ورود شما به بازار کار حسابداری را سریعتر و مطمئنتر کند و فرصت ارتباط مستقیم با اساتید و حل مسائل واقعی شرکتهای بازرگانی را در اختیار شما بگذارد.

ارتباط دفتر روزنامه و دفتر کل: دفتر روزنامه، اولین محل ثبت رویدادهای مالی به ترتیب تاریخ وقوع است. سپس این اطلاعات به صورت مجزا برای هر حساب به دفتر کل منتقل میشوند. دفتر روزنامه جزئیات تراکنش را نشان میدهد، در حالی که دفتر کل مانده هر حساب را در هر زمان مشخص میکند.

همین چرخه حسابداری در شرکتهای تولیدی نیز اجرا میشود، با این تفاوت که بین ثبت رویدادهای روزانه و تهیه صورتهای مالی، یک لایه مهم دیگر به نام سیستم بهای تمامشده و مراکز هزینه تولیدی قرار میگیرد. در چنین واحدهایی، علاوه بر خرید و فروش، باید مراحل تولید، مصرف مواد، دستمزد و سربار تولید نیز بهطور جداگانه ردیابی و ثبت شوند. برای آشنایی با جزئیات این چرخه در محیطهای تولیدی میتوانید به مقاله ثبت های حسابداری صنعتی مراجعه کنید.

ثبتهای رایج در معاملات خرید و فروش کالا

ثبتهای مربوط به خرید و فروش نقدی و نسیه، برگشت از خرید و فروش و تخفیفات، در عمل معمولاً با جزئیات و استثناهای زیادی همراه است. در دورههای آموزش آنلاین حسابداری میتوانید همین مثالهای خرید و فروش کالا را با سناریوهای متنوعتری مانند پیشپرداختها، معاملات ارزی و قراردادهای بلندمدت تمرین کنید تا هنگام ثبت سند در نرمافزارهای حسابداری، خطاهای کمتری داشته باشید و کنترل بهتری بر گردش حسابها اعمال کنید.

ثبت خرید کالا

ثبت مبلغ فاکتور خرید (نقدی و نسیه):

خرید نقدی کالا:

- بدهکار: حساب موجودی کالا (یا خرید کالا)

- بستانکار: حساب موجودی نقد و بانک

مثال: خرید 10,000,000 ریال کالا به صورت نقدی.

موجودی کالا (بدهکار) 10,000,000

موجودی نقد و بانک (بستانکار) 10,000,000

شرح: ثبت خرید نقدی کالا.

نمونه جدول:

| ردیف | شرح حساب | بدهکار (ریال) | بستانکار (ریال) |

|---|---|---|---|

| 1 | موجودی کالا (یا خرید کالا) | 10,000,000 | – |

| 2 | موجودی نقد و بانک | – | 10,000,000 |

| شرح سند: ثبت خرید نقدی کالا. | |||

خرید نسیه کالا:

- بدهکار: حساب موجودی کالا (یا خرید کالا)

- بستانکار: حساب بستانکاران تجاری (یا حسابهای پرداختنی)

مثال عملی: ثبت خرید کالا به صورت نسیه: خرید 15,000,000 ریال کالا به صورت نسیه از شرکت الف.

موجودی کالا (بدهکار) 15,000,000

بستانکاران تجاری (بستانکار) 15,000,000

شرح: ثبت خرید نسیه کالا از شرکت الف.

نمونه جدول:

| شرح حساب | بدهکار (ریال) | بستانکار (ریال) |

|---|---|---|

| موجودی کالا (یا خرید کالا) | 15,000,000 | |

| بستانکاران تجاری (یا حسابهای پرداختنی) | 15,000,000 | |

| شرح سند: ثبت خرید نسیه کالا از شرکت الف. | ||

ثبت هزینههای جانبی خرید (حمل، بیمه، گمرک و …): این هزینهها به بهای تمام شده کالای خریداری شده اضافه میشوند.

- بدهکار: حساب موجودی کالا (یا خرید کالا)

- بستانکار: حساب موجودی نقد و بانک (یا بستانکاران)

مثال: پرداخت 500,000 ریال هزینه حمل برای کالای خریداری شده.

موجودی کالا (بدهکار) 500,000

موجودی نقد و بانک (بستانکار) 500,000

شرح: ثبت هزینه حمل کالای خریداری شده.

ثبت فروش کالا

ثبت مبلغ فاکتور فروش (نقدی و نسیه):

فروش نقدی کالا:

- بدهکار: حساب موجودی نقد و بانک

- بستانکار: حساب فروش کالا

مثال عملی: ثبت فروش کالا به صورت نقدی: فروش 20,000,000 ریال کالا به صورت نقدی.

موجودی نقد و بانک (بدهکار) 20,000,000

فروش کالا (بستانکار) 20,000,000

شرح: ثبت فروش نقدی کالا.

فروش نسیه کالا:

- بدهکار: حساب بدهکاران تجاری (یا حسابهای دریافتنی)

- بستانکار: حساب فروش کالا

مثال: فروش 25,000,000 ریال کالا به صورت نسیه به شرکت ب.

بدهکاران تجاری (بدهکار) 25,000,000

فروش کالا (بستانکار) 25,000,000

شرح: ثبت فروش نسیه کالا به شرکت ب.

ثبت برگشت از خرید و برگشت از فروش

ثبت برگشت کالا (از خرید یا فروش):

برگشت از خرید: زمانی که کالای خریداری شده به فروشنده بازگردانده میشود.

- بدهکار: حساب بستانکاران تجاری (یا موجودی نقد و بانک در صورت دریافت وجه)

- بستانکار: حساب برگشت از خرید و تخفیفات

مثال: برگشت 2,000,000 ریال کالای خریداری شده به دلیل نقص.

بستانکاران تجاری (بدهکار) 2,000,000

برگشت از خرید و تخفیفات (بستانکار) 2,000,000

شرح: ثبت برگشت از خرید کالا.

برگشت از فروش: زمانی که کالای فروخته شده توسط مشتری بازگردانده میشود.

- بدهکار: حساب برگشت از فروش و تخفیفات

- بستانکار: حساب بدهکاران تجاری (یا موجودی نقد و بانک در صورت پرداخت وجه)

مثال: برگشت 3,000,000 ریال کالای فروخته شده توسط مشتری.

برگشت از فروش و تخفیفات (بدهکار) 3,000,000

بدهکاران تجاری (بستانکار) 3,000,000

شرح: ثبت برگشت از فروش کالا.

ثبت تخفیفات فروش (در صورت وجود): تخفیفات ممکن است به دلایل مختلفی مانند حجم بالا یا پرداخت زودهنگام ارائه شوند.

ثبت تخفیفات تجاری و نقدی

انواع تخفیفات و نحوه ثبت آنها:

- تخفیف تجاری: تخفیفی که در زمان فروش و قبل از ثبت در فاکتور اعمال میشود و در دفاتر ثبت نمیگردد. مبلغ فروش پس از کسر تخفیف تجاری ثبت میشود.

- تخفیف نقدی (اسکونت): تخفیفی که برای تشویق به پرداخت زودهنگام بدهی ارائه میشود.

- تخفیف به علت عیب و نقص: تخفیفی که به دلیل وجود عیب در کالا یا عدم تطابق با مشخصات توافقی داده میشود.

روش ثبت تخفیف تجاری:

روش ثبت تخفیف تجاری در دفاتر حسابداری به صورت جداگانه ثبت نمیشود. مبلغ فروش یا خرید کالا مستقیماً پس از کسر این تخفیف در فاکتور و سپس در دفاتر ثبت میگردد.

مثال: فروش 10,000,000 ریال کالا با 10% تخفیف تجاری. مبلغ ثبت شده 9,000,000 ریال خواهد بود.

بدهکاران تجاری (بدهکار) 9,000,000

فروش کالا (بستانکار) 9,000,000

شرح: ثبت فروش کالا پس از کسر تخفیف تجاری.

روش ثبت تخفیف نقدی:

تخفیف نقدی فروش:

- بدهکار: حساب موجودی نقد و بانک (مبلغ دریافت شده)

- بدهکار: حساب تخفیفات نقدی فروش (مبلغ تخفیف)

- بستانکار: حساب بدهکاران تجاری (کل مبلغ بدهی)

مثال: دریافت 9,800,000 ریال از بدهی 10,000,000 ریالی با 2% تخفیف نقدی.

موجودی نقد و بانک (بدهکار) 9,800,000

تخفیفات نقدی فروش (بدهکار) 200,000

بدهکاران تجاری (بستانکار) 10,000,000

شرح: ثبت دریافت وجه با تخفیف نقدی.

تخفیف نقدی خرید:

- بدهکار: حساب بستانکاران تجاری (کل مبلغ بدهی)

- بستانکار: حساب موجودی نقد و بانک (مبلغ پرداخت شده)

- بستانکار: حساب تخفیفات نقدی خرید (مبلغ تخفیف)

مثال: پرداخت 9,700,000 ریال از بدهی 10,000,000 ریالی با 3% تخفیف نقدی.

بستانکاران تجاری (بدهکار) 10,000,000

موجودی نقد و بانک (بستانکار) 9,700,000

تخفیفات نقدی خرید (بستانکار) 300,000

شرح: ثبت پرداخت وجه با تخفیف نقدی.

روش ثبت تخفیف به علت عیب و نقص (تخفیف توافقی): این تخفیف معمولاً به عنوان برگشت از خرید یا فروش ثبت میشود یا مستقیماً از مبلغ فاکتور کسر و مبلغ خالص ثبت میگردد.

ثبتهای مربوط به حسابهای دریافتنی و پرداختنی

مدیریت حسابهای دریافتنی و پرداختنی برای جریان نقدی شرکتهای بازرگانی حیاتی است.

حساب فروش (شامل برگشت از فروش و تخفیفات)

حساب فروش، درآمد اصلی شرکت را نشان میدهد. برگشت از فروش و تخفیفات فروش به عنوان کاهنده این درآمد ثبت میشوند.

حساب خرید (شامل برگشت از خرید و تخفیفات)

حساب خرید، هزینه اصلی شرکت برای تهیه کالا را نشان میدهد. برگشت از خرید و تخفیفات خرید به عنوان کاهنده این هزینه ثبت میشوند.

ثبت حسابداری وام پرداختنی

دریافت وام:

- بدهکار: حساب موجودی نقد و بانک

- بستانکار: حساب وام پرداختنی

شرح: ثبت دریافت وام.

پرداخت اقساط وام:

- بدهکار: حساب وام پرداختنی (اصل وام)

- بدهکار: حساب هزینه بهره (بهره وام)

- بستانکار: حساب موجودی نقد و بانک

شرح: ثبت پرداخت قسط و بهره وام.

ثبتهای حسابداری شرکت در زمان وام دریافتنی

وام دریافتنی به معنای وامی است که شرکت به شخص یا نهاد دیگری داده است.

اعطای وام:

- بدهکار: حساب وام دریافتنی

- بستانکار: حساب موجودی نقد و بانک

شرح: ثبت اعطای وام به …

دریافت اقساط وام:

- بدهکار: حساب موجودی نقد و بانک

- بستانکار: حساب وام دریافتنی (اصل وام)

- بستانکار: حساب درآمد بهره (بهره وام)

شرح: ثبت دریافت قسط و بهره وام.

ثبت حسابداری وام قرض الحسنه: این وامها بدون بهره هستند.

دریافت وام قرض الحسنه:

- بدهکار: موجودی نقد و بانک

- بستانکار: وام قرض الحسنه پرداختنی

پرداخت وام قرض الحسنه:

- بدهکار: وام قرض الحسنه دریافتنی

- بستانکار: موجودی نقد و بانک

ثبت حسابداری وام بلند مدت: مشابه وام پرداختنی عادی، با این تفاوت که سررسید آن بیش از یک سال است.

ثبتهای حسابداری شرکت در خصوص تسهیلات بانکی

تسهیلات بانکی شامل انواع وامها، اعتبارات و خطوط اعتباری میشود که ثبت آنها مشابه ثبت وامهای عادی است، با این تفاوت که ممکن است شامل کارمزدهای بانکی نیز باشند.

در شرکتهای خدماتی نیز حسابهای دریافتنی و پرداختنی نقش حیاتی در مدیریت جریان نقدی دارند، با این تفاوت که معمولاً مطالبات ناشی از قراردادهای خدماتی، صورتوضعیتها و حقالمشاورهها است و نه فروش کالا. ساختار اسناد، زمانبندی شناسایی درآمد و نحوه پیگیری این مطالبات، معمولاً با شرکتهای بازرگانی متفاوت است. برای مشاهده نمونه ثبتها و نحوه مدیریت این حسابها در فضای خدماتی، استفاده از مقاله ثبت حسابداری شرکت خدماتی بسیار کاربردی است.

ثبتهای مربوط به هزینهها و درآمدها

ثبت هزینهها

ثبت هزینههای عملیاتی و اداری: این هزینهها برای اداره شرکت و انجام فعالیتهای اصلی آن ضروری هستند.

- بدهکار: حساب هزینه مربوطه (مثلاً هزینه اجاره، هزینه حقوق، هزینه آب و برق)

- بستانکار: حساب موجودی نقد و بانک (یا حسابهای پرداختنی در صورت نسیه)

مثال: پرداخت 5,000,000 ریال هزینه اجاره.

هزینه اجاره (بدهکار) 5,000,000

موجودی نقد و بانک (بستانکار) 5,000,000

شرح: ثبت هزینه اجاره دفتر.

نادیده گرفتن یا ثبت هزینههای جانبی خرید (توضیح مجدد در صورت نیاز): همانطور که قبلاً اشاره شد، هزینههای جانبی خرید مستقیماً به بهای تمام شده کالای خریداری شده اضافه میشوند و به عنوان هزینه جداگانه ثبت نمیشوند.

ثبت درآمدها (در صورت وجود درآمد غیرعملیاتی)

علاوه بر درآمد حاصل از فروش کالا، شرکت ممکن است درآمدهای دیگری نیز داشته باشد که به فعالیت اصلی آن مربوط نمیشود (درآمدهای غیرعملیاتی).

- بدهکار: حساب موجودی نقد و بانک (یا حسابهای دریافتنی)

- بستانکار: حساب درآمد مربوطه (مثلاً درآمد اجاره، درآمد بهره)

مثال: دریافت 1,000,000 ریال درآمد اجاره از یک فضای مازاد.

موجودی نقد و بانک (بدهکار) 1,000,000

درآمد اجاره (بستانکار) 1,000,000

شرح: ثبت درآمد اجاره فضای مازاد.

ثبتهای خاص و کاربردی در شرکتهای بازرگانی

این بخش به برخی از ثبت های حسابداری خاص و مهم در شرکتهای بازرگانی میپردازد.

ثبت افتتاحیه و بستاکیه

اولین سند حسابداری شرکت تازه تاسیس: اولین سند حسابداری یک شرکت تازه تاسیس، سند افتتاحیه است که داراییها، بدهیها و سرمایه اولیه شرکت را نشان میدهد.

ثبت سند افتتاحیه:

- بدهکار: کلیه حسابهای دارایی (موجودی نقد و بانک، موجودی کالا، اثاثیه و …)

- بستانکار: کلیه حسابهای بدهی (وام پرداختنی، بستانکاران و …)

- بستانکار: حساب سرمایه

شرح: ثبت سند افتتاحیه شرکت در تاریخ …

حسابداری ارزی و تسعیر نرخ ارز

شرکتهای بازرگانی که درگیر واردات و صادرات هستند، با معاملات ارزی سروکار دارند.

ثبتهای حسابداری شرکت در زمان خرید ارز برای واردات:

- بدهکار: حساب موجودی ارز (به نرخ روز)

- بستانکار: حساب موجودی نقد و بانک (ریالی)

- شرح: ثبت خرید ارز برای واردات.

در زمان پرداخت بهای کالا به ارز، تفاوت نرخ ارز (تسعیر ارز) به عنوان سود یا زیان تسعیر ارز ثبت میشود.

ثبتهای مربوط به مالیات بر ارزش افزوده

ثبت حسابداری ارزش افزوده خرید کالا: مالیات بر ارزش افزوده پرداختی در زمان خرید، به عنوان “مالیات بر ارزش افزوده پرداختنی” (بدهکار) ثبت میشود.

- بدهکار: حساب موجودی کالا (مبلغ خالص)

- بدهکار: حساب مالیات بر ارزش افزوده پرداختنی

- بستانکار: حساب موجودی نقد و بانک (یا بستانکاران)

شرح: ثبت خرید کالا و ارزش افزوده آن.

ثبت حسابداری ارزش افزوده فروش کالا: مالیات بر ارزش افزوده دریافتی در زمان فروش، به عنوان “مالیات بر ارزش افزوده دریافتنی” (بستانکار) ثبت میشود.

- بدهکار: حساب موجودی نقد و بانک (یا بدهکاران)

- بستانکار: حساب فروش کالا (مبلغ خالص)

- بستانکار: حساب مالیات بر ارزش افزوده دریافتنی

شرح: ثبت فروش کالا و ارزش افزوده آن.

ثبتهای مربوط به کارت بازرگانی

ثبت های حسابداری شرکت در زمان تجدید کارت بازرگانی: هزینههای مربوط به تجدید کارت بازرگانی به عنوان هزینه اداری و عمومی ثبت میشوند.

- بدهکار: حساب هزینه تجدید کارت بازرگانی

- بستانکار: حساب موجودی نقد و بانک

شرح: ثبت هزینه تجدید کارت بازرگانی.

ثبتهای حسابداری شرکت واردات و صادرات

این ثبتها شامل خرید و فروش کالا به ارز، هزینههای گمرکی، حمل و نقل بینالمللی و تسعیر ارز میشوند که پیچیدگیهای خاص خود را دارند.

ثبتهای حسابداری شرکت در تنخواه گردان

تنخواه گردان مبلغی است که برای هزینههای جزئی و روزمره در اختیار یک فرد (تنخواهدار) قرار میگیرد.

ایجاد تنخواه گردان:

- بدهکار: حساب تنخواه گردان

- بستانکار: حساب موجودی نقد و بانک

شرح: ایجاد حساب تنخواه گردان.

شارژ مجدد تنخواه گردان (پس از ارائه اسناد هزینه):

- بدهکار: حسابهای هزینههای انجام شده (مثلاً هزینه پذیرایی، هزینه لوازم التحریر)

- بستانکار: حساب موجودی نقد و بانک

شرح: شارژ مجدد تنخواه گردان.

ثبتهای حسابداری شرکت در انبار (موجودی کالا)

مدیریت موجودی کالا و ثبت ورود و خروج آن از انبار از اهمیت بالایی برخوردار است.

ورود کالا به انبار (از خرید):

- بدهکار: حساب موجودی کالا

- بستانکار: حساب خرید کالا (در سیستم ادواری) یا بستانکاران (در سیستم دائمی)

خروج کالا از انبار (برای فروش):

- بدهکار: حساب بهای تمام شده کالای فروش رفته

- بستانکار: حساب موجودی کالا

ثبتهای حسابداری شرکت در خصوص کمک به خیریه (هزینه)

کمکهای خیریه به عنوان هزینه در دفاتر ثبت میشوند.

- بدهکار: حساب هزینه کمک و اعانات

- بستانکار: حساب موجودی نقد و بانک

شرح: ثبت کمک به خیریه.

ثبتهای حسابداری شرکت در مورد اقساط بیمه تامین اجتماعی

ثبت سند حسابداری بیمه تامین اجتماعی:

- بدهکار: حساب هزینه حقوق و دستمزد (سهم کارفرما)

- بدهکار: حساب حقوق و دستمزد پرداختنی (کسور سهم کارگر)

- بستانکار: حساب بیمه تامین اجتماعی پرداختنی

شرح: ثبت بدهی بیمه تامین اجتماعی.

پرداخت بیمه تامین اجتماعی:

- بدهکار: حساب بیمه تامین اجتماعی پرداختنی

- بستانکار: حساب موجودی نقد و بانک

شرح: ثبت پرداخت بیمه تامین اجتماعی.

ثبت حسابداری جریمه بیمه تامین اجتماعی:

- بدهکار: حساب هزینه جرائم (یا هزینه متفرقه)

- بستانکار: حساب موجودی نقد و بانک (یا حسابهای پرداختنی)

شرح: ثبت جریمه بیمه تامین اجتماعی.

ثبت چک و مدیریت آن

ثبت چک بانک (مثالهای کلی):

صدور چک برای پرداخت:

- بدهکار: حساب مربوطه (مثلاً بستانکاران، هزینه اجاره)

- بستانکار: حساب اسناد پرداختنی (چکهای صادره)

شرح: صدور چک به شماره … بابت …

دریافت چک از مشتری:

- بدهکار: حساب اسناد دریافتنی (چکهای وارده)

- بستانکار: حساب بدهکاران تجاری (یا فروش کالا)

شرح: دریافت چک به شماره … از مشتری …

مفاهیم چک رمزدار و چک چیست (اشاره کوتاه): چک رمزدار نوعی چک تضمین شده توسط بانک است که برای مبالغ بالا و اطمینان از پرداخت استفاده میشود. چک به عنوان یک سند تجاری، دستور پرداخت از حساب بانکی صادرکننده به دارنده آن است.

بهای تمام شده کالای فروش رفته (COGS)

مفهوم بهای تمام شده کالای فروش رفته (COGS)

بهای تمام شده کالای فروش رفته (Cost of Goods Sold – COGS) نشاندهنده هزینه مستقیم تولید یا خرید کالاهایی است که در یک دوره مالی به فروش رسیدهاند. این رقم برای محاسبه سود ناخالص شرکت حیاتی است.

محاسبه و ثبت بهای تمام شده کالای فروش رفته

محاسبه COGS در سیستم ادواری:

موجودی کالای اول دوره + خرید خالص (خرید – برگشت از خرید – تخفیفات خرید + هزینههای حمل) – موجودی کالای پایان دوره = بهای تمام شده کالای فروش رفته

محاسبه COGS در سیستم دائمی: در این سیستم، بهای تمام شده هر کالا بلافاصله پس از فروش آن ثبت میشود.

مثال عملی: ثبت بهای تمام شده کالای فروش رفته (در سیستم دائمی):

فرض کنید کالایی به مبلغ 20,000,000 ریال فروخته شده که بهای تمام شده آن 12,000,000 ریال بوده است.

ثبت فروش:

- بدهکار: موجودی نقد و بانک (یا بدهکاران) 20,000,000

- بستانکار: فروش کالا 20,000,000

شرح: ثبت فروش کالا.

ثبت بهای تمام شده کالای فروش رفته:

- بدهکار: بهای تمام شده کالای فروش رفته 12,000,000

- بستانکار: موجودی کالا 12,000,000

شرح: ثبت بهای تمام شده کالای فروش رفته.

نکات کلیدی و عملی برای ثبت صحیح

دقت در ثبت های حسابداری نیازمند رعایت نکات عملی است.

نکته اجرایی مهم در ثبت حسابداری

- مدیریت اسناد ثبت نشده: هرگز اجازه ندهید اسناد مالی بدون ثبت باقی بمانند. ثبت به موقع از انباشتگی و اشتباهات جلوگیری میکند.

- توجه به تأخیر در ثبت: تأخیر در ثبت میتواند منجر به عدم تطابق مانده حسابها و مشکلات در گزارشگیری شود.

- طراحی حسابها با نگاه گزارشگری مالی: کدینگ حسابها باید به گونهای باشد که تهیه صورتهای مالی و گزارشهای مدیریتی را تسهیل کند.

- کنترل محاسبات اسناد مثبته: قبل از ثبت، از صحت محاسبات در فاکتورها و سایر اسناد اطمینان حاصل کنید.

- پیوست کردن محاسبات به ثبت: هر سند حسابداری باید دارای پیوستهای کافی (فاکتور، رسید، قرارداد) باشد.

- تفکیک اسناد حسابداری: اسناد را بر اساس نوع تراکنش یا تاریخ تفکیک و بایگانی کنید.

- شرحنویسی استاندارد: شرح هر سند باید واضح، مختصر و گویا باشد و اطلاعات کافی را ارائه دهد.

- استفاده از کلیدهای میانبر نرمافزار: در نرمافزارهای حسابداری، استفاده از میانبرها سرعت عمل را افزایش میدهد.

- کنترل ماهیت حسابها طی دوره: به طور منظم ماهیت بدهکار و بستانکار حسابها را کنترل کنید تا از اشتباهات جلوگیری شود.

- پرهیز از تجمیع گردش: از تجمیع بیش از حد تراکنشها در یک سند خودداری کنید؛ هر رویداد مالی باید به صورت جداگانه ثبت شود.

- تهاتر دورهای حسابها: تهاتر دورهای حسابها به این معناست که مانده حسابهای مرتبط با یک شخص، شرکت یا یک نوع عملیات را در بازههای زمانی منظم (مثلاً ماهانه یا فصلی) با هم تسویه و شفافسازی کنید تا:

- ماندههای واقعی هر حساب مشخص شود؛

- از انباشت ماندههای قدیمی و اشتباه جلوگیری شود؛

- گزارشگیری مدیریتی و مالیاتی سادهتر و شفافتر شود.

چکلیست ثبتهای پرکاربرد در شرکتهای بازرگانی

برای نظم ذهنی و عملی، میتوانید از این چکلیست به عنوان راهنمای سریع استفاده کنید و آن را کنار سیستم حسابداری یا نرمافزار خود داشته باشید:

-

ثبتهای مربوط به خرید کالا

خرید نقدی و نسیه

هزینههای جانبی خرید (حمل، بیمه، گمرک و …)

برگشت از خرید و تخفیفات خرید

مالیات بر ارزش افزوده خرید -

ثبتهای مربوط به فروش کالا

فروش نقدی و نسیه

برگشت از فروش و تخفیفات فروش

تخفیفات تجاری و نقدی

مالیات بر ارزش افزوده فروش

ثبت بهای تمام شده کالای فروش رفته (در سیستم دائمی) -

حسابهای دریافتنی و پرداختنی

ثبت بدهکاران و بستانکاران تجاری

تهاتر دورهای حسابها با طرفهای دوجانبه

پیگیری سررسیدها و ثبت دریافت و پرداختها -

ثبتهای مرتبط با بانک و چک

دریافت چک از مشتریان (اسناد دریافتنی)

صدور چک به تأمینکنندگان (اسناد پرداختنی)

کارمزدها، هزینههای بانکی و تسهیلات

رفع سوءاثر و برگشتی چک (در صورت وقوع) -

ثبتهای مربوط به حقوق و دستمزد و بیمه

ثبت هزینه حقوق و دستمزد، مالیات حقوق، بیمه تأمین اجتماعی

ثبت پرداخت حقوق، بیمه و مالیات حقوق

ثبت جرائم احتمالی بیمه و مالیات در حساب هزینه مربوطه -

ثبتهای تنخواه گردان

ایجاد تنخواه

ثبت هزینههای جزئی (پذیرایی، ایاب و ذهاب، لوازمالتحریر و …)

تسویه و شارژ مجدد تنخواه بر اساس اسناد تنخواهدار -

ثبتهای مربوط به وامها و تسهیلات

دریافت وام (کوتاهمدت و بلندمدت)

پرداخت اقساط (تفکیک اصل و بهره)

وامهای اعطایی (وام دریافتنی) و ثبت اقساط و بهره دریافتی -

ثبتهای مالیات بر ارزش افزوده و مالیات عملکرد

ثبت ارزش افزوده خرید و فروش

ثبت تسویه دورهای با سازمان امور مالیاتی

پیشپرداختها و ذخایر مالیاتی (در سطح پیشرفتهتر) -

ثبتهای مربوط به موجودی کالا و انبار

ورود و خروج کالا از انبار

ثبت بهای تمام شده در پایان دوره (در سیستم ادواری)

ثبت کسری، ضایعات یا تعدیلات انبار (در صورت وجود صورتجلسه) -

ثبتهای افتتاحیه و اختتامیه

ثبت افتتاحیه در آغاز فعالیت یا سال مالی جدید

بستن حسابهای موقت در پایان دوره

ثبت تراز اختتامیه و انتقال آن به دوره بعد

از تئوری تا مهارت عملی در ثبتهای حسابداری بازرگانی

ثبتهای حسابداری شرکتهای بازرگانی، اگرچه در نگاه اول مجموعهای از بدهکار و بستانکار به نظر میرسند، اما در عمل، پایه و ستون تصمیمگیریهای مالی، محاسبه سود و زیان، تهیه صورتهای مالی و رعایت قوانین مالیاتی هستند.