سرمایه گذاری کوتاه مدت در حسابداری

آخرین ویرایش: آذر 30, 1404

سرمایه گذاری کوتاه مدت یکی از بخش های کلیدی در دنیای مالی و حسابداری است که به دلیل ویژگی های خاص خود، در بسیاری از استراتژی های مالی به کار می رود. این نوع سرمایه گذاری به طور کلی به سرمایه گذاری هایی اطلاق می شود که در مدت زمان کوتاهی به ثمر می رسند. در این مطلب از حسابداری آپاداس، به بررسی دقیق مفهوم سرمایه گذاری کوتاه مدت، مزایا، انواع و تفاوت های آن با سرمایه گذاری بلندمدت می پردازیم. همچنین نکات مهمی را در زمینه حسابداری این نوع سرمایه گذاری ها بررسی خواهیم کرد.

سـرمـایـه گـذاری کـوتـاه مـدت چیست؟

سرمایه گذاری های کوتاه مدت معمولاً عبارتنداز سرمایه گذاری در انواع اوراق بهادار استقراضی، یا اوراق مالکیت که قابلیت سریع تبدیل به نقد را دارا باشند. این گونه سرمایه گذاری ها در ترازنامه تحت عنوان اوراق بهادار سریع المعامله و تحت یکی از دو روش اقل بهای تمام شده و خالص ارزش فروش، یا خالص ارزش فروش (خالص ارزش جاری بازار) نگهداری می شوند. در روش خالص ارزش فروش، حاصل تعدیل به خالص ارزش فروش که سود یا زیان نگهداری می باشد، در صورت سود و زیان گزارش می گردد.

سرمایه گذاری کوتاه مدت سرمایه گذاری نقد مازاد بر نیازهای جاری شرکت در اوراق بهاداری است که به منظور کسب بازدهی در دوره ای کوتاه تر از یک سال انجام می گیرد.

سرمایه گذاری ها با توجه به مقصود مدیریت از سرمایه گذاری، در ترازنامه طبقه بندی می گردند. درصورتی یک سرمایه گذاری در طبقه بندی دارایی جاری قرار می گیرد که مدیریت به قصد کوتاه مدت آن را تحصیل کرده و بازار آماده ای برای تبدیل سریع آن به نقد وجود داشته باشد.

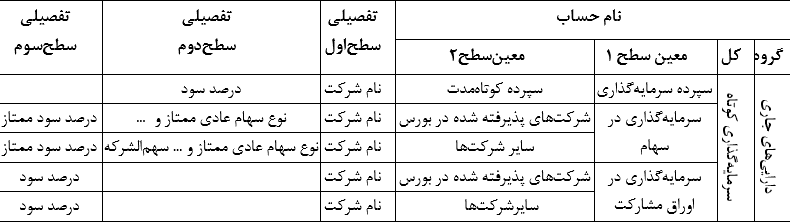

این حساب، دائمی است و شامل سپرده سرمایه گذاری کوتاه مدت، سرمایه گذاری کوتاه مدت، سرمایه گذاری در سهام سریع المعامله بورسی و سهام سایر شرکت ها با درصد مالکیت20% و سرمایه گذاری در اوراق مشارکت عدم نگهداری تا سررسید می باشد که بعداز وجوه نقد از بالاترین نقدینگی برخوردار است.

آموزشگاه آپاداس با برگزاری دورههای تخصصی حسابداری تبریز یکی از بهترین انتخابها برای کسانی است که میخواهند به صورت حرفهای وارد بازار کار شوند و مهارتهای لازم را کسب کنند.

پیشنهاد می شود برای درک بیشتر این قسمت، مقاله نحوه تشخیص ماهیت حساب ها در حسابداری را مطالعه فرمایید.

سرمایهگذاری کوتاه مدت درواقع به کارگیری وجوه نقد مازاد بر نیاز شرکتها، بهمنظور کسب منافع برای مدت کمتر از یک دوره مالی است. این نوع سرمایهگذاری، قابلیت تبدیل به وجوه نقد بالایی را داراست.

هنگام خریداری و فروش اوراق بهادار ذکر شده در بالا، یا ایجاد و بستن سپرده کوتاه مدت ثبت خواهد شد. سرمایهگذاری سریعالمعامله به ارزش بازار یا اقل بهای تمام شده و خالص ارزش فروش NRV و سایر سرمایهگذاریهای جاری به اقل خالص ارزش فروش و بهای تمام شده منعکس میشود.

انواع سرمایه گذاری کوتاه مدت

سرمایهگذاریهای کوتاهمدت میتوانند شامل چندین ابزار مالی باشند که هر کدام ویژگیهای خاص خود را دارند:

سپردههای بانکی: یکی از رایجترین ابزارهای سرمایهگذاری کوتاهمدت، سپردههای بانکی هستند که با بهرههای ثابت ارائه میشوند. این سپردهها به دلیل امنیت بالا و نقدینگی مناسب، انتخاب خوبی برای سرمایهگذاران هستند.

اوراق بهادار: اوراق بهادار دولتی و شرکتی که به مدت زمان کوتاه منتشر میشوند، از دیگر گزینههای سرمایهگذاری کوتاهمدت هستند. این اوراق معمولاً بازدهی بالاتری نسبت به سپردههای بانکی دارند، اما ریسکهای بیشتری نیز به همراه دارند.

صندوق های سرمایه گذاری: صندوقهای سرمایهگذاری کوتاهمدت که به طور خاص برای سرمایهگذاریهای با مدت زمان کم طراحی شدهاند، به سرمایهگذاران این امکان را میدهند که با حداقل ریسک، به سودهای نسبتا مناسبی دست یابند.

مزایای سرمایه گذاری کوتاه مدت

یکی از مهمترین مزایای سرمایهگذاری کوتاهمدت، نقدینگی بالای آن است. به دلیل اینکه این سرمایهگذاریها در مدت زمان کوتاهی به سرانجام میرسند، امکان دسترسی سریع به وجوه سرمایهگذاری شده وجود دارد. این ویژگی برای افرادی که به نقدینگی بالا نیاز دارند بسیار مفید است.

مزیت دیگر سرمایهگذاری کوتاهمدت، کاهش ریسک است. به دلیل بازه زمانی کوتاهمدت، ریسکهای مربوط به نوسانات بازار و تغییرات اقتصادی کمتر تاثیرگذار هستند. همچنین این نوع سرمایهگذاری انعطافپذیری بالایی را در تصمیمگیریهای مالی فراهم میآورد که به سرمایهگذاران اجازه میدهد تا به راحتی استراتژیهای خود را تغییر دهند.

حساب سپرده سرمایه گذاری کوتاه مدت

به حسابی اطلاق میگردد که مشتری به بانک حق وکالت با توکیل میدهد تا سپرده وی را طبق قانون عملیات بانکی بدون ربا بهطور مشاع بهکار گرفته و منافع حاصله را مطابق آییننامه و مقررات مربوطه باداشتن حق مصالحه بین بانک و سپردهگذار به تناسب مبلغ و مدت پس از کسر حقالوکاله پرداخت نماید.

مراحل ثبت حسابداری سرمایه گذاری کوتاه مدت

دو روش اصلی برای حسابداری سرمایهگذاریهای کوتاهمدت وجود دارد:

روش ارزش بازار: در این روش، سرمایهگذاریها به قیمت بازار روز ثبت میشوند و تغییرات ارزش آنها نیز به صورت دورهای در حسابها ثبت میشود.

روش بهای تمامشده: در این روش، سرمایهگذاریها به بهای تمامشده اولیه ثبت میشوند و در پایان دوره، سود و زیان تحقق یافته به حسابها افزوده میشود.

برای ثبت صحیح سرمایهگذاریهای کوتاهمدت، مراحل زیر باید طی شود:

شناسایی اولیه سرمایه گذاری: در این مرحله، خرید یا ایجاد سرمایهگذاری ثبت میشود. برای مثال، ثبت خرید اوراق بهادار به شرح زیر است:

- بدهکار: حساب سرمایهگذاری کوتاهمدت

- بستانکار: حساب نقد و بانک

ارزیابی دورهای: ارزش سرمایهگذاریها به صورت دورهای (معمولاً ماهانه یا سهماهه) بررسی و ثبت میشود. اگر ارزش بازار تغییر کند، ثبت زیر انجام میشود:

- بدهکار: حساب کاهش ارزش سرمایهگذاری

- بستانکار: حساب سرمایهگذاری کوتاهمدت

ثبت سود و زیان: در پایان دوره، سود یا زیان تحقق یافته ثبت میشود. برای مثال، ثبت سود فروش اوراق بهادار به شرح زیر است:

- بدهکار: حساب نقد و بانک

- بستانکار: حساب سرمایهگذاری کوتاهمدت

- بستانکار: حساب سود سرمایهگذاری

سـرمـایـه گـذاری در سـهـام بـه چـه مـعـنـی اسـت؟

سهام اوراق بهاداری است که مالکیت و ادعای یک شرکت نسبت به داراییها و درآمدهایش را نشان میدهد. سرمایهگذاری در یک شرکت خاص بدین معنی است که شما در آینده آن شرکت و سودآوری یا زیان شرکت سرمایهگذاری میکنید. اگر شرکت موفق باشد، سرمایهگذاری شما ممکن است در طول زمان دچار افزایش ارزش شود؛ و اگر شرکت عملکرد ضعیفی از خود نشان دهد، سرمایه گذاری شما ممکن است ارزش خود را از دست بدهد.

ارزش سهام یک شرکت در بازار و از طریق مکانیزم عرضه و تقاضا تعیین میشود، جایی که خریدوفروش سهام توسط معامله گران باعث نوسان قیمت سهم در طول روز و در طول زمان میگردد.

سـرمـایـهگـذاری در اوراق مـشـارکـت

اوراق مشارکت نوعی اوراق بدهی است که واحدهای اقتصادی برای جذب منابع دیگران منتشر مینمایند. این اوراق دارای سررسید معین و نرخ سود تضمین شده میباشند. به عبارت دیگر سرمایهگذاری در اوراق مشارکت، به معنای اعطای وام به منتشر کننده اوراق مشارکت است. یعنی شرکت سرمایهگذار با خرید اوراق مشارکت، وجه نقد مازاد بر نیاز خود را برای مدت معینی در اختیار منتشرکننده این اوراق قرار داده و در طرحها و پروژههای آن مشارکت مینماید و در مقابل از درآمد سود تضمین شده اوراق مذکور برخوردار میشود.

خرید اوراق مشارکت

برای ثبت خرید اوراق مشارکت میبایست بهای تمام شده آن محاسبه شود. بهای تمام شده اوراق مشارکت شامل تمام مخارج ضروری برای خرید این سرمایهگذاریهاست. بهای تمام شده اوراق مشارکت شامل قیمت اوراق به علاوه کارمزد و کمیسیونهای مربوط به خرید این اوراق میباشد.

تفاوت سرمایه گذاری کوتاه و بلندمدت

سرمایهگذاری کوتاهمدت و بلندمدت تفاوتهای کلیدی دارند که هر کدام به نوعی بر استراتژیهای مالی تاثیر میگذارند:

مدت زمان سرمایهگذاری: همانطور که از نام این دو نوع سرمایهگذاری پیداست، مدت زمان سرمایهگذاری کوتاهمدت کمتر از یک سال است، در حالی که سرمایهگذاری بلندمدت میتواند چندین سال طول بکشد.

ریسک و بازده: سرمایهگذاریهای بلندمدت معمولاً بازدهی بالاتری دارند، اما با ریسکهای بیشتری نیز همراه هستند. برعکس، سرمایهگذاریهای کوتاهمدت به دلیل مدت زمان کوتاه، ریسک کمتری دارند، اما ممکن است بازدهی پایینتری ارائه دهند.

استراتژیهای مالی: استراتژیهای سرمایهگذاری کوتاهمدت بیشتر به دنبال کسب سود سریع و مدیریت نقدینگی هستند، در حالی که استراتژیهای بلندمدت بیشتر بر رشد سرمایهگذاری و بهرهبرداری از نوسانات بلندمدت بازار متمرکز هستند.

سوالات متداول

سرمایهگذاری کوتاهمدت چیست؟

سرمایهگذاریهایی که در مدت زمان کمتر از یک سال به ثمر میرسند و نقدینگی بالایی دارند.

چه مزایایی در سرمایهگذاری کوتاهمدت وجود دارد؟

نقدینگی بالا، کاهش ریسک، و انعطافپذیری در تصمیمگیری.

انواع سرمایهگذاریهای کوتاهمدت کدامند؟

سپردههای بانکی، اوراق بهادار، و صندوقهای سرمایهگذاری.

تفاوت اصلی بین سرمایهگذاری کوتاهمدت و بلندمدت چیست؟

مدت زمان سرمایهگذاری، ریسک و بازده، و استراتژیهای مالی.

چالشهای حسابداری سرمایهگذاری کوتاهمدت چیست؟

مدیریت نوسانات بازار، ثبت دقیق معاملات، و ارزیابی ارزش بازار.

امیدواریم با مطالعه این مقاله پاسخ خود را به سوال دریافت کرده باشید. در کنار مطالعه این مطلب، کارشناسان آپاداس در انتخاب دوره آموزش حسابداری مناسب شما را همراهی خواهند کرد. شما میتوانید از طریق راههای ارتباطی ثبت شده در قسمت تماس با ما ارتباط برقرار کنید و یا با درخواست مشاوره رایگان با شما در تماس خواهیم بود.

گردآورنده: نیلوفر شرقی 1400/12/05، دانشجوی مقطع کارشناسی، رشته حسابداری

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.