استاندارد شماره 34 حسابداری: رویه های حسابداری تغییر در بر آوردهای حسابداری و اشتباهات

در این مقاله از آپاداس، به بررسی استاندارد شماره ۳۴ حسابداری میپردازیم که به تغییر رویههای حسابداری، برآوردهای حسابداری و اشتباهات مرتبط است. این استاندارد اهمیت ویژهای برای حسابداران و مدیران مالی دارد و آشنایی با آن، میتواند به بهبود فرآیندهای مالی کمک کند.

معرفی استاندارد شماره ۳۴ حسابداری

استاندارد شماره ۳۴ حسابداری، بهطور ویژه به تغییر رویههای حسابداری، تغییر در برآوردهای حسابداری و اصلاح اشتباهات پرداخته است. این استاندارد، راهنمایی برای حسابداران است تا در صورت بروز هر یک از این موارد، بهدرستی عمل کنند و گزارشهای مالی خود را بر اساس اصول استاندارد تنظیم نمایند.

بیشتر بخوانید: تلخیص در حسابداری چیست؟

تغییر در رویه های حسابداری

تغییر در رویه های حسابداری، معمولاً به دلایل مختلفی ازجمله تغییرات قانونی، تغییر در روشهای مدیریتی، یا تغییر در شرایط اقتصادی اتفاق میافتد. استاندارد شماره ۳۴ تاکید دارد که هرگونه تغییر در رویههای حسابداری باید بهصورت موجه و با دلایل مستدل انجام شود و در گزارشهای مالی نیز بهطور کامل افشا شود. این تغییرات نباید بهصورت دلخواه یا بدون مستندات کافی صورت گیرند، زیرا میتوانند منجر به تغییرات جدی در نتایج مالی شرکت شوند.

تغییر در برآوردهای حسابداری

برآوردهای حسابداری، به پیشبینیهایی اشاره دارند که بر اساس اطلاعات موجود در زمان تهیه گزارشهای مالی انجام میشوند. این پیشبینیها ممکن است بهدلیل تغییر در شرایط اقتصادی، تجاری یا اطلاعات جدید، نیاز به بازنگری و تغییر داشته باشند. استاندارد شماره ۳۴ تأکید دارد که هرگونه تغییر در برآوردهای حسابداری باید با افشای کامل دلایل آن در گزارشهای مالی همراه باشد تا شفافیت و صداقت اطلاعات مالی حفظ شود.

آموزشگاه آپاداس با ارائه اطلاعات شفاف در مورد قیمت آموزش حسابداری در تبریز و هزینههای مقرون به صرفه، امکان یادگیری برای تمامی علاقهمندان را فراهم کرده است.

نکات مهم استاندارد شماره ۳۴ حسابداری

- شفافیت: یکی از اصول کلیدی استاندارد شماره ۳۴، شفافیت در گزارشهای مالی است. هرگونه تغییر یا اشتباه باید بهطور کامل افشا شود.

- سازگاری: تغییرات در رویهها و برآوردهای حسابداری باید با سایر بخشهای گزارش مالی سازگار باشد.

- افشاگری کامل: افشای دلایل تغییرات و اصلاح اشتباهات باید بهطور کامل و دقیق انجام شود تا از هرگونه ابهام جلوگیری شود.

- پرهیز از تغییرات غیرضروری: هرگونه تغییر در رویهها و برآوردها باید با دقت و با دلایل مستدل انجام شود و از تغییرات غیرضروری پرهیز شود.

کاربردهای عملی استاندارد شماره ۳۴

استاندارد شماره ۳۴ حسابداری در شرایط مختلف کاربردهای عملی فراوانی دارد. بهعنوان مثال، در یک شرکت تولیدی که تغییرات بزرگی در فرآیند تولید یا شرایط بازار رخ داده است، ممکن است نیاز به بازنگری در برآوردهای حسابداری داشته باشد. این بازنگریها باید بر اساس اطلاعات جدید انجام شود و در گزارشهای مالی بهطور دقیق افشا شود. همچنین، اگر یک اشتباه در محاسبه هزینههای تولیدی کشف شود، باید بهسرعت اصلاح و در گزارشهای مالی افشا گردد.

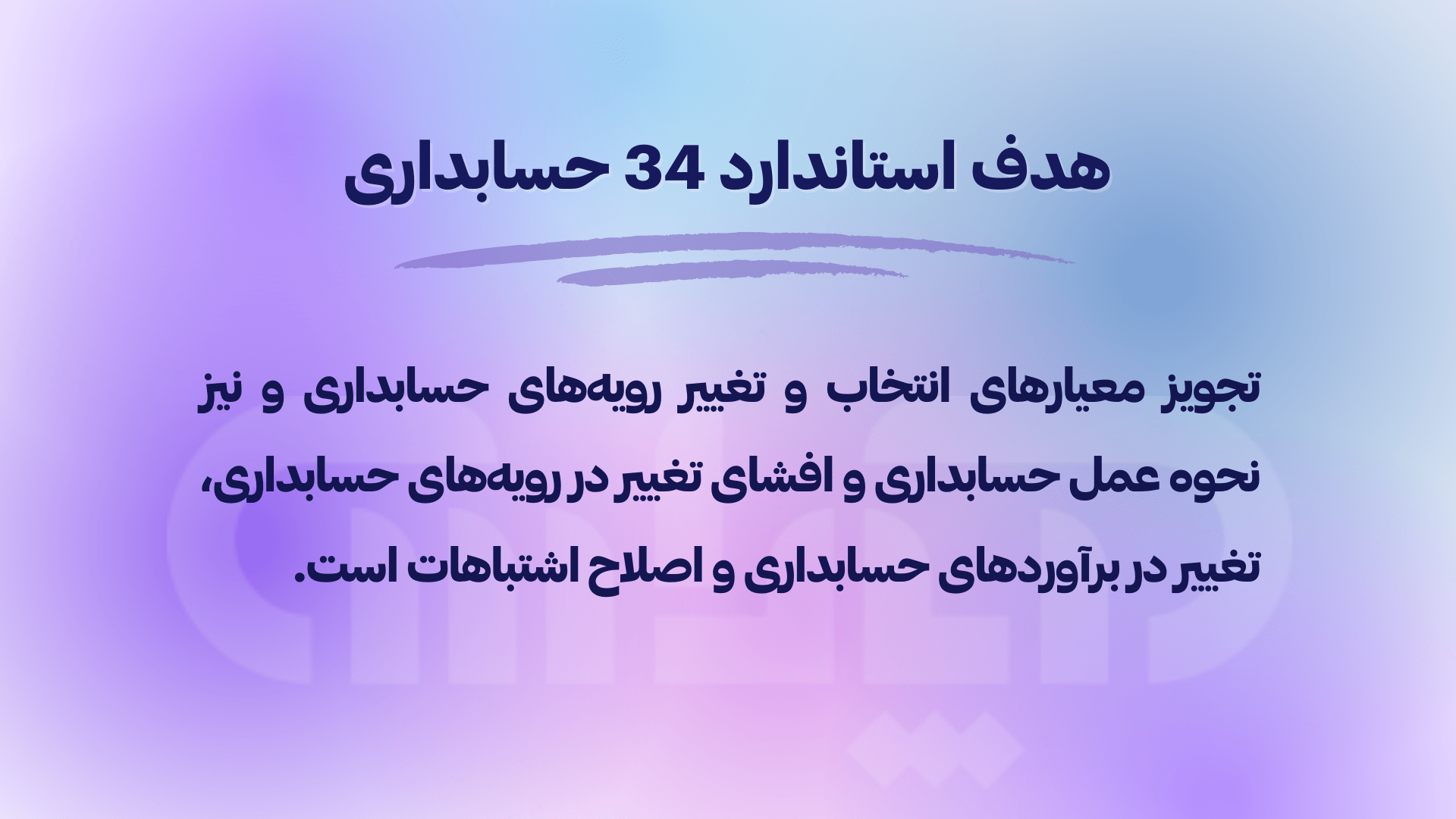

هدف استاندارد 34 حسابداری

هدف استاندارد 34 حسابداری، تجویز معیارهای انتخاب و تغییر رویههای حسابداری، و نیز نحوه عمل حسابداری و افشای تغییر در رویههای حسابداری، تغییر در برآوردهای حسابداری و اصلاح اشتباهات است. هدف استاندارد شماره 34، بهبود مربوط بودن و قابلیت اتكای صورتهای مالی واحد تجاری، و قابلیت مقایسه صورتهای مالی درطول زمان و با صورت های مالی سایر واحدهای تجاری است.

الزامات افشای مربوط به رویه های حسابداری، به استثنای الزامات افشای مربوط به تغییر در رویه های حسابداری، در استاندارد شماره 1 حسابداری ارائه صورت های مالی تعیین شده است.

دامنه كاربرد استاندارد شماره 34 حسابداری

استاندارد 34 حسابداری باید برای انتخاب و به كارگیری رویههای حسابداری و نحوه به حساب گرفتن تغییر در رویههای حسابداری، تغییر در برآوردهای حسابداری و اصلاح اشتباهات دورههای قبل به كار گرفته شود.

آثار مالیاتی اصلاح اشتباهات دورههای قبل و تعدیلات ناشی از تسری تغییر در رویههای حسابداری به دورههای قبل، طبق استاندارد شماره ۳۵ حسابداری مالیات بر درآمد، به حساب منظور و افشا میشود.

تعاريف استاندارد ۳۴ حسابداری

استاندارد 34 حسابداری ، اصطلاحات زیر با معانی مشخص بهكار رفته است:

رویههای حسابداری در استاندارد 34 حسابداری عبارت از اصول، مبانی، میثاقها، قواعد و روشهای مشخصی است كه توسط واحدتجاری در تهیه و ارائه صورتهای مالی بهكار گرفته میشود.

تغییر در برآورد حسابداری، تعدیل مبلغ دفتری دارایی یا بدهی، یا مصرف ادواری یک دارایی است، كه ناشی از ارزیابی وضعیتفعلی و منافع و تعهدات آتی مورد انتظار مربوط به داراییها و بدهیها میباشد. تغییر در برآوردهای حسابداری، ناشی از اطلاعاتجدید یا پیشرفتهایجدید است و درنتیجه، اصلاحاشتباه محسوب نمیشود.

نتیجه گیری

استاندارد شماره ۳۴ حسابداری بهعنوان یکی از مهمترین استانداردها در حوزه حسابداری، نقش حیاتی در تنظیم گزارش های مالی صحیح و شفاف دارد. این استاندارد با تاکید بر تغییرات رویهها، برآوردها و اصلاح اشتباهات، به شرکتها کمک میکند تا گزارشهای مالی خود را بهطور دقیق و شفاف ارائه دهند. رعایت دقیق این استاندارد میتواند به افزایش اعتماد سرمایهگذاران و سایر ذینفعان به اطلاعات مالی شرکتها کمک کند.

سوالات متداول

- چرا تغییر در رویههای حسابداری مهم است؟ تغییر در رویههای حسابداری میتواند تأثیر قابلتوجهی بر نتایج مالی شرکت داشته باشد و بنابراین باید با دقت و دلایل مستدل انجام شود.

- چگونه میتوان از اشتباهات حسابداری جلوگیری کرد؟ استفاده از سیستمهای مالی پیشرفته، آموزش کارکنان و نظارت مستمر بر فرآیندهای حسابداری میتواند به کاهش اشتباهات کمک کند.

- آیا تغییر در برآوردهای حسابداری به افشاگری نیاز دارد؟ بله، هرگونه تغییر در برآوردهای حسابداری باید با افشای کامل دلایل آن در گزارشهای مالی همراه باشد.

- چه زمانی باید اشتباهات حسابداری اصلاح شوند؟ اشتباهات حسابداری باید بهمحض کشف اصلاح شده و در گزارشهای بعدی افشا گردند.

- چرا رعایت استاندارد شماره ۳۴ حسابداری اهمیت دارد؟ رعایت این استاندارد به شفافیت، دقت و اعتمادپذیری گزارشهای مالی کمک میکند و از بروز مشکلات قانونی و مالی جلوگیری مینماید.