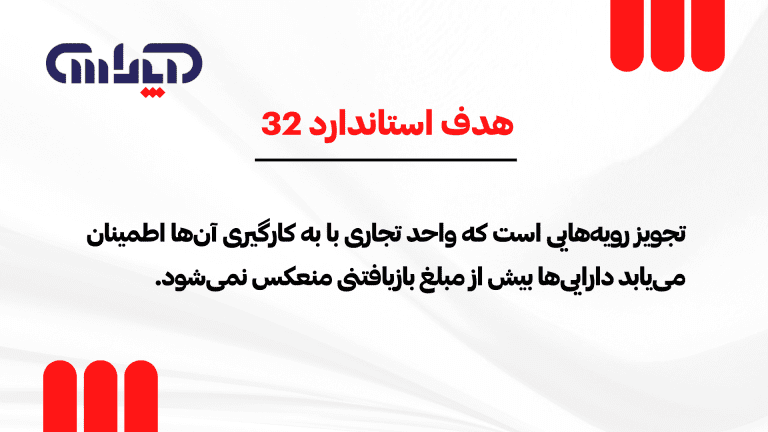

هدف استاندارد 32 تجویز رویههایی است که واحدتجاری با بهکارگیری آنها اطمینان مییابد داراییها بیش از مبلغ بازیافتنی منعکس نمیشود. یک دارایی، درصورتی کاهش ارزش دارد که مبلغ بازیافتنی ناشیازفروش یا استفاده از دارایی، از مبلغدفتری آن کمتر باشد. طبق استاندارد 32، واحدتجاری باید زیان کاهش ارزش را شناسایی کند. استاندارد32 همچنین الزاماتبرگشتزیانکاهشارزش و افشا را تعیینمیکند.

دامنهکاربرد استاندارد 32 حسابداری

استاندارد 32 باید برای حسابداری کاهش ارزش کلیه داراییها، بهاستثنای موارد زیر، بهکارگرفته شود:

الف. موجودیموادوکالا (به استانداردحسابداریشماره8 باعنوان “حسابداری موجودیموادوکالا”) مراجعه شود.

ب. داراییهای ایجادشده ازطریق پیمانهایبلندمدت (به استانداردحسابداریشماره9 باعنوان “حسابداری پیمانهایبلندمدت”) مراجعه شود.

ج. سرمایهگذاریهایجاری (به استانداردحسابداریشماره15 باعنوان “حسابداری سرمایهگذاریها”) مراجعه شود.

د. داراییهایزیستیغیرمولد که به ارزشمنصفانه پس از کسر مخارج برآوردی زمان فروش اندازهگیری میشوند (به استانداردحسابداریشماره26 باعنوان “فعالیتهایکشاورزی”) مراجعه شود.

ه. داراییهایغیرجاری (یا مجموعههای واحدی) که طبق استانداردحسابداریشماره31 باعنوان “داراییهایغیرجاری نگهداریشده برایفروش و عملیاتمتوقفشده” بهعنوان نگهداریشده برایفروش طبقهبندی میشود.

این استاندارد در مورد موجودیموادوکالا، سرمایهگذاریهایجاری، و داراییهای ایجادشده ازطریق پیمانهایبلندمدت و داراییهایغیرجاری (و یا مجموعههای واحد) طبقهبندیشده بهعنوان نگهداریشده برایفروش کاربرد ندارد، زیرا استانداردهایحسابداری مربوط به این داراییها دربرگیرنده الزاماتخاصی برای شناساییواندازهگیری کاهشارزش آنها میباشد.

تعداد استانداردهای حسابداری، 42 عدد میباشد که تمام آنها را میتوانید از صفحه آموزشاستانداردهایحسابداری دانلود نمایید.