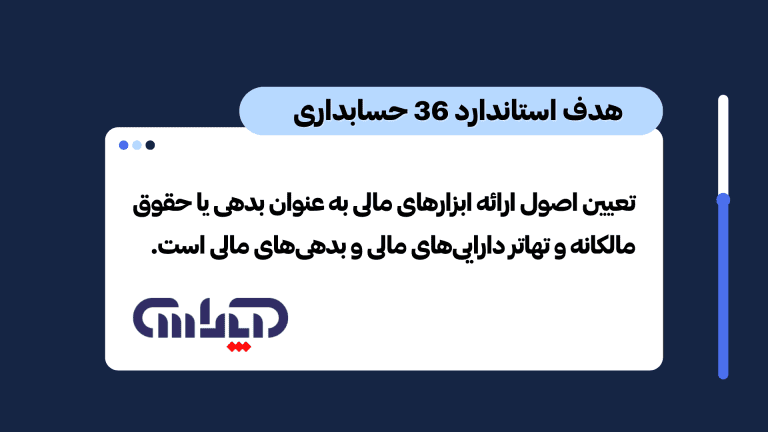

هدف استاندارد 36 حسابداری، تعيين اصول ارائه ابزارهايمالي بهعنوان بدهي يا حقوقمالكانه و تهاتر داراييهايمالي و بدهيهايمالي است. استاندارد ۳۶ حسابداری براي طبقهبندي ابزارهايمالي از ديدگاه ناشر به داراييهايمالي، بدهيهايمالي و ابزارهايمالكانه؛ طبقهبندي درآمدمالي و هزينهمالي؛ سودتقسيمي، زيانها و سودهاي مربوط؛ و شرايط تهاتر يا عدمتهاتر داراييهايمالي و بدهيهاي مالي کاربرد دارد.

اصول مندرج در استاندارد 36، مكمل اصولشناخت و اندازهگيري داراييهايمالي و بدهيهايمالي و همچنين اصول افشاياطلاعات درباره آنها در استاندارد 36 حسابداری، بهشرح استانداردحسابداري۳۷ افشای ابزارهای مالی است.

دامنهکاربرد خلاصه استاندارد حسابداری شماره 36

استاندارد 36 حسابداری بايد توسط تمام واحدهايتجاري، براي انواع ابزارهايمالي بهجز موارد زير بهكار گرفته شود:

الف. منافع در واحدهايتجاري فرعي، واحدهايتجاري وابسته يا مشارکتهايخاص که حسابداري آنها طبق استانداردحسابداري۱۸ صورتهايمالي تلفيقي و حسابداري سرمايهگذاري در واحدهايتجاري فرعي استانداردحسابداری شماره 18(صورتهای مالی جداگانه)، استانداردحسابداري۲۰ سرمايهگذاري در واحدهايتجاري وابسته استاندارد حسابداری شماره 20 (سرمایهگذاری در واحدهای تجاری و مشارکتهای خاص) يا استانداردحسابداري۲۳ حسابداري مشارکتهايخاص (حسابداری مشارکتهای خاص) انجام ميگيرد.

ب. حقوق و تعهدات کارفرمايان در طرحهاي مزايايکارکنان، که استانداردحسابداري۳۳ مزايايبازنشستگيکارکنان استاندارد حسابداری شماره 33 (مزایای بازنشستگی کارکنان) براي آنها کاربرد دارد.

پ. قراردادهايبيمه صادرشده توسط بيمهگر طبق تعريف استانداردحسابداري۲۸ فعاليتهاي بيمهعمومي (فعالیتهای بیمه عمومی).

ت. ابزارهايمالي که بهدليل دارا بودن ويژگي مشارکت اختياري، در دامنهکاربرد استانداردحسابداري۲۸ قرار ميگيرند. ناشر اين ابزارها، درارتباط با ويژگيهاي مزبور، از بهكارگيري بندهاي ۱۰ تا ۳۴ و رب۳۳ تا رب۴۴ استاندارد 36 حسابداری که بدهيهايمالي و ابزارهايمالكانه را از يكديگر متمايز ميکند، معاف است. با اين وجود، اين ابزارها مشمول ساير الزامات استاندارد 36 حسابداری ميباشند. بهعلاوه، براي ابزارهاي مشتقه تعبيهشده در اين ابزارها، کاربرد دارد.