استاندارد شماره 2 حسابداری: صورت جریان های نقدی

استانداردهای حسابداری نقش بسیار مهمی در بهبود شفافیت و صحت گزارشهای مالی دارند. این استانداردها توسط مراجع معتبر حسابداری تدوین شده و به عنوان چارچوبی برای تهیه و ارائه صورتهای مالی مورد استفاده قرار میگیرند. در این مقاله از Apadasco.com ، به بررسی و آموزش استاندارد شماره 2 حسابداری پرداخته و اهمیت آن را در محیط کسب و کارها بیان خواهیم کرد.

معرفی استاندارد شماره دو حسابداری

تعریف و مفهوم

استاندارد شماره 2 حسابداری به عنوان یکی از مهمترین استانداردها، صورت جریان های نقدی واحد تجاری را تعیین میکند. این استاندارد، چارچوبی را برای ارائه اطلاعات مالی فراهم میآورد که به تصمیمگیران کمک میکند تا با اطلاعات کاملتری تصمیمگیری کنند.

محتوای استاندارد شماره 2 حسابداری

اهداف و کاربردها

استاندارد شماره 2 حسابداری به منظور ارائه یک چارچوب مفهومی برای جریانهای نقدی واحد تجاری تدوین شده است. اهداف اصلی این استاندارد شامل:

- ارائه اطلاعات مالی قابل اعتماد: این استاندارد به تهیهکنندگان صورتهای مالی کمک میکند تا اطلاعاتی قابل اعتماد و مفید را ارائه دهند.

- شفافیت مالی: استفاده از این استاندارد موجب افزایش شفافیت و کاهش ریسکهای مالی میشود.

- قابلیت مقایسه: با استانداردسازی گزارشهای مالی، مقایسه بین شرکتها و دورههای زمانی مختلف آسانتر میشود.

اصول و مفاهیم کلیدی

- اصل شفافیت: تمامی جریانهای نقدی باید به صورت شفاف و دقیق گزارش شوند.

- اصل اهمیت: اطلاعات باید به اندازهای مهم باشند که بر تصمیمات استفادهکنندگان اثرگذار باشند.

- اصل قابلیت مقایسه: گزارشهای مالی باید به گونهای تهیه شوند که قابلیت مقایسه بین دورههای مالی مختلف را داشته باشند.

جریانهای نقدی واحد تجاری

استاندارد شماره 2 حسابداری جریانهای نقدی واحد تجاری را به سه دسته اصلی تقسیم میکند:

- جریانهای نقدی ناشی از فعالیتهای عملیاتی: شامل وجوه نقدی است که از فعالیتهای اصلی واحد تجاری به دست میآید.

- جریانهای نقدی ناشی از فعالیتهای سرمایهگذاری: شامل وجوه نقدی است که در سرمایهگذاریهای بلندمدت و کوتاهمدت به کار میرود.

- جریانهای نقدی ناشی از فعالیتهای تأمین مالی: شامل وجوه نقدی است که از تأمین منابع مالی و پرداخت بدهیها حاصل میشود.

روشهای حسابداری

این استاندارد روشهای مختلفی را برای اندازهگیری و گزارشدهی جریانهای نقدی تعیین میکند که شامل روش مستقیم و غیرمستقیم است.

برای یادگیری مهارت های حسابداری به صورت اصولی، می توانید از خدمات آموزشگاه حسابداری تبریز آپاداس بهره مند شوید. این آموزشگاه دوره های کاربردی و با کیفیتی ارائه می دهد.

اهمیت استفاده از استاندارد شماره 2

بهبود عملکرد مالی و مدیریتی

استفاده از استاندارد شماره 2 به افزایش شفافیت گزارشهای مالی کمک میکند و به مدیران و سرمایهگذاران این امکان را میدهد تا تصمیمات بهتری بگیرند.

تطابق با قوانین و مقررات

این استاندارد به واحدهای تجاری کمک میکند تا با قوانین و مقررات حسابداری تطابق بیشتری داشته باشند و از جریمهها و مشکلات قانونی جلوگیری کنند.

استاندارد شماره ۲ حسابداری pdf:

استاندارد شماره ۲ حسابداری، اطلاعات مربوطبه جریانهای نقدی واحد تجاری است، طبق استاندارد شماره 2 فراهم آوردن مبنایی برای ارزیابی توانایی واحد تجاری در ایجاد نقد و معادلهای نقد و نیازهای واحد تجاری در استفاده از جریانهای نقدی مزبور، برای استفادهكنندگان صورتهایمالی مفید است.

در استاندارد شماره 2 حسابداری اتخاذ تصمیمات اقتصادی توسط استفادهكنندگان، مستلزم ارزیابی توانایی واحد تجاری در ایجاد نقد و معادلهای نقد و زمانبندی و اطمینان از ایجاد آن است.

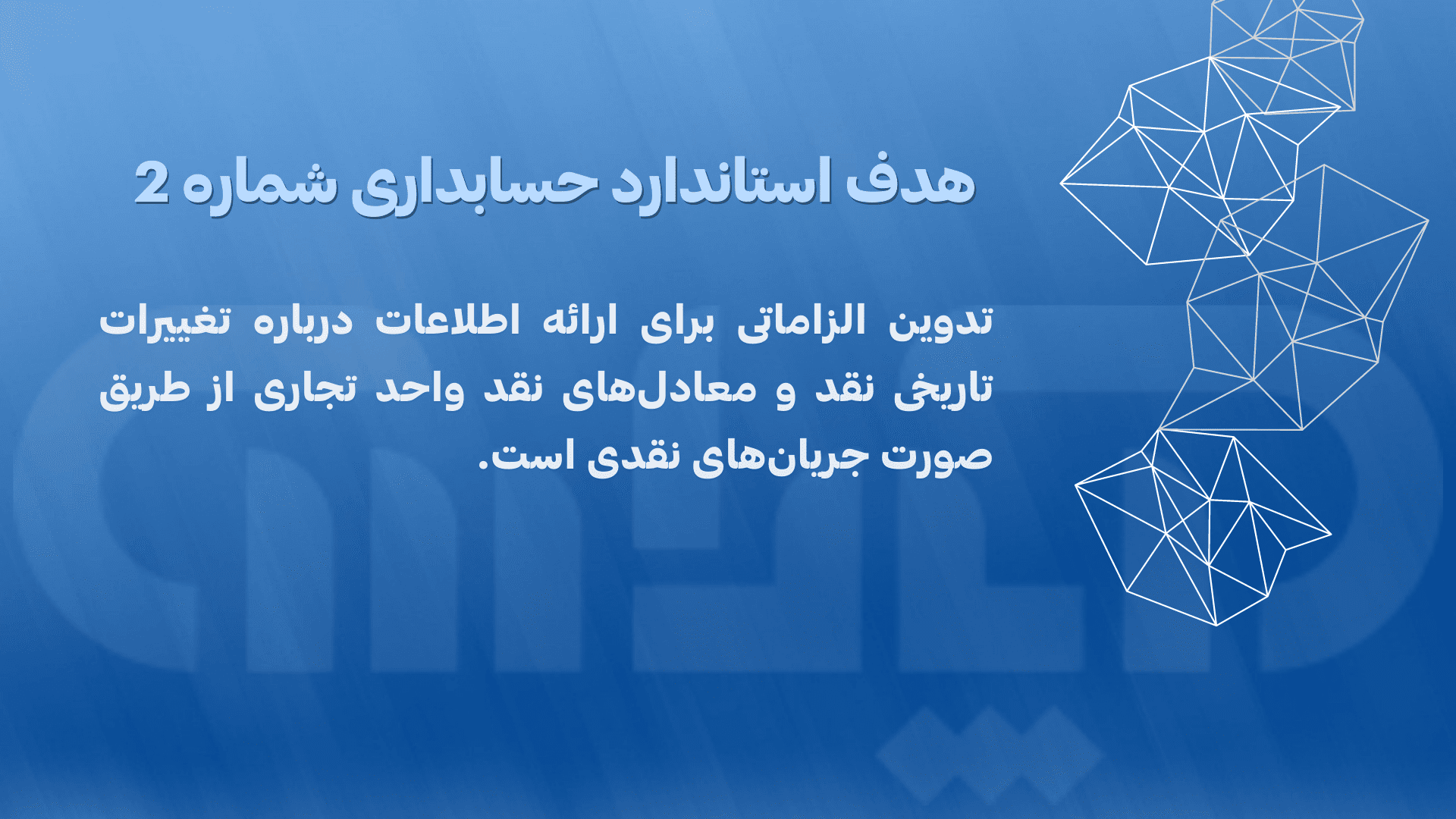

هدف استاندارد حسابداری شماره ۲، تدوین الزاماتی برای ارائه اطلاعات درباره تغییرات تاریخی نقد و معادلهاینقد واحدتجاری ازطریق صورت جریانهای نقدی است كه در آن و براساس استاندارد شماره ۲ حسابداری، جریانهای نقدی هر دوره برحسب فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی طبقهبندی میشود.

دامنهکاربرد استاندارد 2 حسابداری

واحد تجاری باید صورت جریانهای نقدی را طبق الزامات استاندارد ۲ حسابداری تهیه کند و آن را بهعنوان بخش جدا نشدنی صورتهای مالی، برای هر دورهای که صورتهایمالی تهیه میشود، ارائه نماید. پس استاندارد شماره ۲ حسابداری حتماً باید رعایت گردد.

در استاندارد شماره ۲ استفادهكنندگان صورتهایمالی واحد تجاری، به چگونگی ایجاد و مصرف نقد و معادلهای نقد در واحد تجاری علاقهمند هستند. این موضوع در استاندارد شماره ۲ حسابداری بدون توجه به ماهیت فعالیتهای واحد تجاری و صرفنظر از تلقی یا عدم تلقی نقد بهعنوان محصول واحد تجاری كه در مؤسساتمالی ممکن است مطرح باشد، مصداق دارد.

با وجود اینکه فعالیتهای اصلی مولد درآمد در واحدهای تجاری، متفاوت است، اما نیازهای آنها به نقد اساساً مشابه است. واحدهای تجاری برای هدایت عملیات، پرداخت تعهدات و ایجاد بازده برای سرمایهگذاران، نیاز به نقد دارند. بنابراین، طبق استاندارد حسابداری شماره 2 تمام واحدهای تجاری ملزم به ارائه صورت جریانهای نقدی هستند.

در آخر برای آشنایی با استاندارد حسابداری و دانلود مهمترین استانداردهای حسابداری میتوانید به لیست استانداردهای حسابداری مراجعه فرمایید.

نتیجهگیری

استاندارد شماره 2 حسابداری به عنوان یکی از استانداردهای مهم، نقش مهمی در تهیه و ارائه صورتهای مالی ایفا میکند. این استاندارد با ارائه یک چارچوب مفهومی، به افزایش شفافیت، قابلیت مقایسه و اعتماد به گزارشهای مالی کمک میکند.

پرسشهای متداول (FAQ)

1. استاندارد شماره 2 حسابداری چیست؟

استاندارد شماره 2 حسابداری، مبانی و اصول جریانهای نقدی واحد تجاری را تعیین میکند.

2. چرا استفاده از استاندارد شماره 2 حسابداری مهم است؟

این استاندارد به افزایش شفافیت، قابلیت مقایسه و اعتماد به گزارشهای مالی کمک میکند.

3. چه تفاوتهایی بین استاندارد شماره 2 و سایر استانداردهای حسابداری وجود دارد؟

استاندارد شماره 2 تفاوتها و شباهتهایی با سایر استانداردهای حسابداری دارد که در متن مقاله به آنها پرداخته شده است.

4. چگونه میتوان به منابع معتبر درباره استاندارد شماره 2 دسترسی پیدا کرد؟

منابع معتبر شامل کتابها، مقالات و وبسایتهای رسمی سازمانهای حسابداری است.

5. مزایا و معایب استفاده از استاندارد شماره 2 حسابداری چیست؟

استفاده از این استاندارد دارای مزایای زیادی مانند شفافیت و قابلیت مقایسه است، اما معایبی نیز ممکن است داشته باشد که در مقاله به آنها اشاره شده است.