ماده 110 قانون مالیاتهای مستقیم به وضوح تکالیف و الزامات اشخاص حقوقی را در اظهارنامه مالیاتی، تشریح میکند. این ماده منجر به ایجاد شفافیت مالی میگردد. در این مقاله از آموزشگاه حسابداری آپاداس، به تفصیل به بررسی مفاد ماده 110، اهمیت و نکات کلیدی اجرای آن، خواهیم پرداخت.

مفاد ماده 110 قانون مالیاتهای مستقیم شامل چیست؟

ارائه اظهارنامه مالیاتی، ترازنامه و حساب سودوزیان

ترازنامه و سود و زیان نقش بسیار مهمی در فرایند تعیین مالیات قابل پرداخت دارند و میتوانند تأثیر زیادی بر روی عواید مالیاتی شخص حقوقی داشته باشند. در ادامه، برخی از اهمیتها و توضیحات مربوط به ارائه این اسناد را مطرح میکنم:

- ضرورت اطلاعات دقیق: اظهارنامه مالیاتی، ترازنامه و حساب سود و زیان باید براساس اسناد و اطلاعات دقیق از فعالیتهای مالی شخص حقوقی تهیه شوند. این اطلاعات به اداره مالیات ارائه میشود تا مبلغ مالیات پرداختنی مشخص شود.

- تأثیر بر تصمیمگیریهای مالی: اطلاعات موجود در این اسناد به مدیران و صاحبان مشاغل کمک میکند تا تصمیمگیریهای مالی موثرتری را انجام دهند. با بررسی ترازنامه و حساب سود و زیان، میتوان بهترین استراتژیها را برای بهرهوری مالی و کاهش مالیاتهای پرداختی انتخاب کرد.

- پایبندی به قوانین مالیاتی: ارائه این اسناد، نشان دهنده پایبندی شخص حقوقی به قوانین مالیاتی است. عدم رعایت این تعهدات ممکن است به جرایم مالیاتی و جریمههای سنگین منجر شود.

- ایجاد اعتماد عمومی: ارائه بهموقع و دقیق این اسناد، به اعتماد عمومی نسبت به شخص حقوقی کمک میکند. این اطلاعات به مردم، بانکها، و سایر شرکای تجاری نشان میدهد که شخص حقوقی از وضعیت مالی خود درست و صادقانه گزارش میدهد.

ارائه فهرست هویت شرکا و سهامداران

فهرست هویت شرکا و سهامداران یکی از تعهدات حساس و مهم اشخاص حقوقی در فرآیند اظهارنامه مالیاتی است. این فهرست شامل اطلاعات مربوط به شرکا و سهامداران شخص حقوقی است و باید بهروز و دقیق باشد. در زیر، توضیحات بیشتری درباره این تعهد ارائه شده است:

- میزان سهم الشرکه یا تعداد سهام: در این فهرست باید میزان یا تعداد سهام هر یک از شرکا ذکر شود. این اطلاعات نشان میدهد که هر فرد چه قدر از سرمایه شرکت را در اختیار دارد.

- نشانی شرکا و سهامداران: علاوه بر میزان سهم، نشانی هر یک از شرکا و سهامداران نیز باید در این فهرست ذکر شود. این اطلاعات به اداره مالیات کمک میکند تا شناسایی و تأیید هویت شرکا را انجام دهد.

- بهروزرسانی فهرست: این فهرست باید بهروزرسانی شود و هرگاه تغییری در سهامداران یا میزان سهم آنها رخ داد، اطلاعات جدید باید به این فهرست اضافه شود. این ارائه بهروز از اهمیت زیادی برخوردار است زیرا تغییرات در سهامداران ممکن است تأثیر زیادی بر روی مالیاتها و حقوق شرکا داشته باشد.

- شفافیت و اعتماد: ارائه فهرست صیح هویت شرکا موجب شفافیت بیشتر در فعالیتهای شرکت میباشد و اعتماد اداره مالیات و سایر مراجع مالی را بالا میبرد. این اطلاعات نیز به سایر شرکای تجاری، بانکها، و موسسات مالی کمک میکند تا موقعیت مالی و سهامداران شرکت را بهتر درک کنند.

تسلیم تغییرات فهرست شرکا و سهامداران

پس از ارائه اولیه فهرست هویت شرکا و سهامداران، اشخاص حقوقی موظفند که در صورت وقوع تغییرات در اعضای شرکا و سهامداران، به اداره امور مالیاتی ابلاغ نمایند. این تغییرات ممکن است به دلیل انتقال سهام، تغییرات در سهمها، خروج یا ورود شرکا و سهامداران و یا هرگونه تغییر دیگری در ساختار شرکت رخ دهد. در ادامه، توضیحات بیشتری درباره این تعهد ارائه میشود:

- اهمیت به روزرسانی: تسلیم تغییرات فهرست سهامداران، اطلاعات مسئولین مالیاتی را بهروز نگه میدارد. با ارائه تغییرات، اداره مالیات شناخت درستی از متعهدان خواهد داشت.

- جلوگیری از تأخیر و جرایم مالیاتی: عدم اطلاعرسانی به اداره مالیات درباره تغییرات در فهرست شرکا میتواند به تأخیر در فرآیند محاسبه مالیات و حتی جرایم مالیاتی منجر شود. بهروزرسانی بهموقع این اطلاعات میتواند از وقوع این مشکلات جلوگیری کند.

- حفظ دقت و صحت اطلاعات: البته با تسلیم تغییرات، اطلاعات شرکا و سهامداران حفظ میشود. این اطلاعات میتوانند برای مراجع مالیاتی و همچنین شرکای تجاری و بانکها بسیار مهم باشند.

- پایبندی به قوانین و مقررات: ارائه بهروزرسانی فهرست شرکا و سهامداران نشان میدهد که شخص حقوقی به قوانین و مقررات مالیاتی پایبند است و اطلاعات خود را با آخرین تغییرات ارائه میدهد.

محل تسلیم اظهارنامه برای اشخاص حقوقی خارجی

اشخاص حقوقی خارجی موظف به ارائه اظهارنامه مالیاتی خود مطابق با قوانین و مقررات مالیاتی ایران هستند. به عبارت دیگر، حتی اگر یک شرکت یا مؤسسه خارجی دارای فعالیت در ایران باشد، باید اظهارنامه مالیاتی خود را در ایران تسلیم کند.

تسلیم اظهارنامه مالیاتی در تهران به عنوان مرکز اداری و مالیاتی اصلی کشور، الزامی است. این اظهارنامهها باید بهصورت مطابق با زمانبندی مقرر شده توسط اداره مالیات تحویل داده شوند. عدم رعایت این الزام ممکن است منجر به جریمهها و تأخیرات مالیاتی شود.

شمول حکم ماده بر کارخانهداران و اشخاص حقوقی در دوران معافیت

در دوران معافیت مالیاتی، که برخی شرکتها مشمول میشوند، این ماده همچنان معنا و اهمیت خود را حفظ میکند و برای آنها نیز اعمال میشود. در این دوران، این اشخاص حقوقی همانند سایر موسسات، موظف به تسلیم اظهارنامه مالیاتی، ترازنامه و حساب سود و زیان هستند.

از اهمیت رعایت این ماده در دوران معافیت مالیاتی میتوان به موارد زیر اشاره کرد:

- حفظ تمامیت مالیاتی: دریافت معافیت مالیاتی برای یک دوره زمانی خاص معمولاً به شرط رعایت شرایط خاصی صورت میپذیرد. ارائه اظهارنامه مالیاتی و سایر اسناد مالی در این دوره معافیتی از اهمیت بالایی برخوردار است تا تمامیت مالیاتی حفظ شود و این معافیت مالیاتی با مشکلاتی مواجه نشود.

- پایبندی به قوانین مالیاتی: حفظ پایبندی به قوانین و مقررات مالیاتی، حتی در دوران معافیت، از اهمیت ویژهای برخوردار است. این اشخاص موظف به رعایت قوانین مالیاتی محلی هستند و تسلیم اظهارنامه مالیاتی این تعهد را نشان میدهد.

- جلوگیری از جرایم مالیاتی آتی: عدم رعایت مفاد ماده 110 و عدم تسلیم اظهارنامه مالیاتی حتی در دوران معافیت ممکن است منجر به جرایم مالیاتی آتی شود که باعث مشکلات و هزینههای اضافی برای شرکت خواهد شد. در نتیجه، رعایت این مفاد مهم است تا از وقوع چنین مواردی جلوگیری شود.

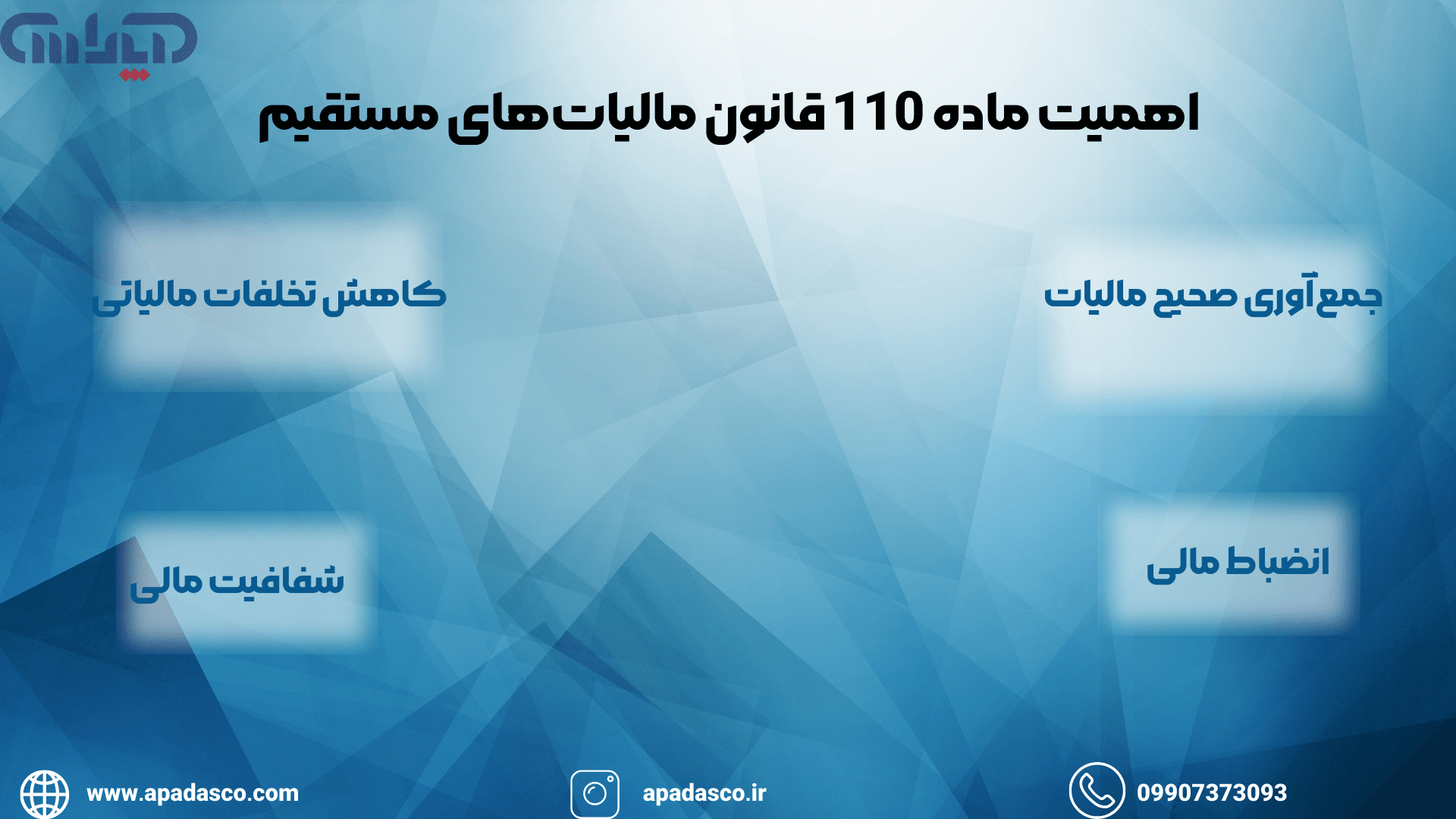

اهمیت ماده 110 قانون مالیاتهای مستقیم

شفافیت مالی

شفافیت مالی یکی از اصول اساسی در حوزه مالیات و مدیریت مالی است که به ایجاد اطمینان و اعتماد در جامعه کمک میکند. این اصل مهم از طریق ارائه دقیق و کامل اطلاعات مالی توسط اشخاص حقوقی، مانند شرکتها و سازمانها، به مراجع مالیاتی و دولت، اجرا میشود. ماده 110 از قانون مالیات های مستقیم در این زمینه نقش بسیار مهمی دارد.

با اجرای ماده 110، اشخاص حقوقی موظف به ارائه دقیق و کامل اطلاعات مالی خود به مراجع مالیاتی میشوند. این اطلاعات شامل اظهارنامه مالیاتی، ترازنامه، و حساب سود و زیان است.

انضباط مالی

انضباط مالی یکی از عوامل اساسی در مدیریت مالی و اداره کسبوکار است که به ارائه دقیق و منظم اطلاعات مالی مرتبط با عملکرد سازمان کمک میکند.

الزام ماده 110به ارائه اطلاعات مالی دقیق و کامل، اشخاص حقوقی را به سمت انضباط مالی و مدیریت بهتر منابع مالی سوق میدهد. با داشتن اطلاعات دقیق و کامل از وضعیت مالی، مدیران و مالکان کسبوکار قادرند تصمیمات بهتری درباره مدیریت منابع مالی، سرمایهگذاریهای آتی و برنامهریزی مالی بگیرند.

علاوه بر این، فرصتی برای بررسی و ارزیابی عملکرد مالی کسبوکار دراختیار مراجع مالیاتی قرار میگیرد. این نوع ارتباط و تعامل با مراجع مالیاتی بهبود عملکرد مالی کسب و کار را تسهیل میکند و باعث کاهش ریسکهای مالی و افزایش شفافیت و قابلیت اطمینان در مورد وضعیت مالی شرکت میشود.

جمع آوری صحیح مالیات

تسلیم بهموقع و دقیق اظهارنامه مالیاتی و اسناد مرتبط باعث میشود که اداره مالیات بتواند به دقت مالیات پرداختی را محاسبه و جمعآوری کند. این اقدام مهم نقش بسزایی در بهبود عملکرد سیستم مالیاتی و تأمین منابع مالی برای اجرای خدمات عمومی دارد.

با در اختیار داشتن اطلاعات دقیق و کامل از درآمدها، هزینهها، سرمایهگذاریها و سایر اطلاعات مالی کسبوکار، مالیات محاسبه میشود. و مبلغ مالیاتی که کسب و کار باید بپردازد، بر اساس واقعیت های مالی و معیارهای قانونی تعیین شود.

به این ترتیب، با جمعآوری صحیح مالیات، منابع مالی مهم دولت است تا بتواند خدمات عمومی مختلفی را فراهم کند. از جمله این خدمات، میتوان به بهبود زیرساختهای عمومی، ارائه خدمات بهداشتی، آموزشی و اجتماعی، و پشتیبانی از بخشهای مختلف اقتصادی اشاره کرد.

کاهش تخلفات مالیاتی

ارائه اطلاعات مالی اشخاص حقوقی، تأثیر مثبتی بر کاهش تخلفات مالیاتی دارد. زیرا موجب شناسایی صحیح مالیات میشود. این اقدام از یک سو، اشخاص حقوقی را از ارتکاب تخلفات مالیاتی منع میکند و از سوی دیگر، باعث افزایش اعتماد عمومی به نظام مالیاتی میشود.

لازم بهذکر است اداره مالیات به اطلاعات بانکی شرکتها دسترسی دارد و میتواند بر اساس آن، مبالغ مالیاتی را به درستی تعیین کند و تخلفات را شناسایی کند.

همچنین، وجود اطلاعات کامل و شفاف به جامعه نشان میدهد که نظام مالیاتی به درستی عمل میکند و همه اشخاص به عادلانه بودن فرآیند مالیاتی اعتماد دارند. این اعتماد عمومی باعث تقویت نظام مالیاتی میشود و میتواند به کاهش تخلفات مالیاتی و افزایش درآمدهای مالی دولت کمک کند.

نکات کلیدی در اجرای ماده 110

آمادگی و برنامهریزی

آمادگی و برنامهریزی مسئولان و کارشناسان مالی در اشخاص حقوقی امری بسیار حیاتی است. آنها باید از پیش برنامهریزی کنند و دفاتر و اسناد مالی خود را بهطور دقیق و مرتب نگهداری کنند تا بتوانند در مهلت مقرر اظهارنامه و ترازنامه را تسلیم کنند. بنابراین آموزش کارکنان، استفاده از سیستمهای مدیریت مالی مناسب و ایجاد فرآیندهای داخلی، در روند بسیار موثر است.

استفاده از سیستمهای مالی مناسب

استفاده از نرمافزارهای حسابداری و سیستمهای مالی مناسب میتواند به تسهیل فرآیند تهیه و تسلیم اظهارنامه مالیاتی کمک کند. این ابزارها دقت بالایی در محاسبه و گزارشگری مالی داشته و توانایی بهبود فرآیند را خواهند داشت.

مشاوره مالیاتی

استفاده از خدمات مشاوران مالیاتی حرفهای میتواند به دقت و صحت بیشتر در تکمیل و تسلیم اظهارنامههای مالیاتی کمک کند. با استفاده از این مشاوران، میتوان تمامی قوانین و ظرفیتهای مالیاتی استفاده کرد و از مخاطرات مالیاتی جلوگیری نمود.

رعایت مهلتهای مقرر

تسلیم بهموقع اظهارنامه و اسناد مالی، جلوگیری از جریمههای مالیاتی و مشکلات قانونی را به همراه دارد. بنابراین، رعایت مهلتهای مقرر بسیار حائز اهمیت است. این شامل تعیین و تعهد به یک برنامه زمانی دقیق برای تهیه و ارسال اظهارنامه مالیاتی و همچنین پیگیری دقیق این مهلتها توسط مدیران مالیاتی و کارکنان مالی میشود.

پیامدهای عدم رعایت ماده 110

عدم رعایت مفاد ماده 110 میتواند به جریمهها و مشکلات قانونی جدی منجر شود. جریمههای مالی، محرومیت از معافیتها و تسهیلات مالیاتی و حتی احتمال بررسیهای دقیقتر توسط اداره مالیات از جمله پیامدهای احتمالی هستند.

- جریمههای مالی: عدم ارائه بهموقع اظهارنامه باعث اعمال جریمههای مالی میشود. این جریمهها معمولاً به صورت جریمههای تاخیر یا جریمه بر اساس درآمد مالی قابل پرداخت است و میتواند مبالغ قابل توجهی را به دنبال داشته باشد.

- محرومیت از معافیتها و تسهیلات مالیاتی: عدم رعایت مفاد ماده 110 ممکن است منجر به محرومیت از معافیتها و تسهیلات مالیاتی شود. برخی از اشخاص حقوقی ممکن است از برخی مزایای مالیاتی معاف شوند، اما این مزایا ممکن است به دلیل عدم رعایت ماده 110 از آنها سلب شود.

- بررسی های دقیقتر توسط اداره مالیات: عدم رعایت مفاد ماده 110 میتواند باعث افزایش احتمال بررسیهای دقیقتر توسط اداره مالیات شود. این بررسیها ممکن است شامل بررسیهای مالیاتی مفصلتر، حسابرسیهای مالیاتی یا حتی بازرسیهای مالیاتی شود که میتواند به هزینهها و زمان بیشتری برای اشخاص حقوقی منجر شود.

خلاصه و نتیجه گیری

در این مقاله، به بررسی مفاد ماده 110 قانون مالیاتهای مستقیم و اهمیت اجرای آن برای اشخاص حقوقی پرداختیم. ماده 110، به وضوح تکالیف و الزامات اشخاص حقوقی در اظهارنامه مالیاتی را تشریح کرده و نقش مهمی در ایجاد شفافیت مالی و انضباط مالی در سازمانها ایفا میکند. با رعایت این ماده، اشخاص حقوقی میتوانند از تخلفات مالیاتی جلوگیری کنند، اعتماد عمومی را افزایش دهند و از جرایم مالیاتی و محرومیتهای مالیاتی جلوگیری نمایند. تهیه و ارائه اظهارنامه مالیاتی، ترازنامه و حساب سود و زیان با دقت و صحت، به بهبود مدیریت مالی و تصمیمگیریهای مالی در سازمانها کمک میکند و زمینه را برای رشد و توسعه پایدار فراهم میسازد.