اصول حسابداری

آخرین ویرایش: دی 18, 1404

حسابداری یکی از قدیمی ترین حرفه های بشری است که ریشه های آن را می توان در تمدن های باستانی نظیر مصر و بابل یافت. در این تمدن ها، اولین روش های ثبت و نگهداری حساب ها برای مدیریت منابع توسعه یافت. اما شکل گیری اصول مدرن حسابداری به قرن پانزدهم و انتشار کتاب مشهور «رساله حسابداری» توسط لوکا پاچیولی، پدر حسابداری، بازمی گردد.

در قرن بیستم، با گسترش تجارت جهانی و پیچیدگی معاملات مالی، نیاز به استانداردهای بین المللی حسابداری بیشتر شد. امروز، مسئولیت تدوین این استانداردها بر عهده هیئت استانداردهای بین المللی حسابداری (IASB: International Accounting Standards Board) است.

اصول حسابداری مجموعهای از قواعد و رهنمودهای بنیادین هستند که حسابداران برای ثبت، طبقهبندی، تلخیص و گزارشدهی اطلاعات مالی از آنها پیروی میکنند. در واقع، اصول حسابداری چیست؟ آنها چارچوبی استاندارد را فراهم میآورند که تضمینکننده شفافیت، قابلیت مقایسه و اعتمادپذیری صورتهای مالی هستند. این اصول برای هر فردی که در دنیای کسبوکار و مالی فعالیت دارد، از دانشجویان و حسابداران تازهکار گرفته تا کارآفرینان و مدیران ارشد، حیاتی و ضروری است تا بتوانند تصمیمات مالی آگاهانه و درستی اتخاذ کنند.

اصول حسابداری چیست؟

حسابداری همانند هر رشته ای برای استحکام و انطباق نیاز به ارکان و قوانین خاصی دارد. اصول حسابداری به زبان ساده مفاهیم اساسی حسابداری می باشند که هر مبتدی باید اصطلاحات آن را فراگیرد.

اصول حسابداری چیست؟

اصول حسابداری در واقع یک مدل کامل از نحوه انجام امور حسابداری است که بنابه نظر اساتید بزرگ حسابداری، پایه اصلی این دانش می باشد.

در این مقاله که توسط تیم محتوای آپاداس در شرکت ساختاردانش پاشا تهیه شده است، ضمن طرح سوال “اصول حسابداری چيست” به برآوردهای حسابداری و سایر اصول اولیه، با نحوه آموزش اصول حسابداری برطبق جزوه اصول حسابداری و کتاب اصول حسابداری همراه با مثال برای اصول حسابداری پرداخته می شود.

حسابداری نیز مانند سایر علوم نیازمندِ ارکان و قواعدی برای استحکام و انطباق می باشد، و ابتدایی ترین مباحث برای هر تازه واردی است که باید بداند.

درس اصول حسابداری چیست؟ مشکل ایجاد یک مفهوم اساسی از حسابداری با این واقعیت آغاز شد که سوابق حسابداری در همه موسسات باید برای همه قابل درک نبود، تا بتوانند آن ها را مقایسه نموده و یک گزارشِ واحد دریافت کنند. بنابراین، رهبران و معلمان در این زمینه شروع به معرفی روش های خود نمودند. سپس این اصولِ جامعی که باید توسط حسابداران اعمال شود را، اصول حسابداری نامیدند، و پس از آن برای اصول حسابداری کتاب تدوین کردند.

اصول و مفروضات حسابداری چیست؟

اصول و مفروضات حسابداری مهم ترین مفاهیم و موضوعات اساسی هستند که هر حسابداری باید به آن ها تسلّط داشته باشد. از آنجا که مفروضات و اصول حسابداری براساس محاسبات علمی و ریاضی تعیین می شود، به عنوان چهارچوبی برای رشد و توسعه این رشته برای کسانی که تازه وارد حسابداری شده اند، درنظر گرفته می شود.

بنابراین، اگر در حسابداری کار می کنید یا کسب وکاری دارید که قطعاً نیاز به حسابداری دارد، به سوال “مفروضات و اصول حسابداری چیست” توجه بیش تری نمایید. در حسابداری تبریز، آموزش این اصول به صورت تخصصی در دسترس است و می تواند به شما کمک کند تا مفاهیم اساسی حسابداری را به خوبی درک کنید و در عمل از آن ها استفاده کنید.

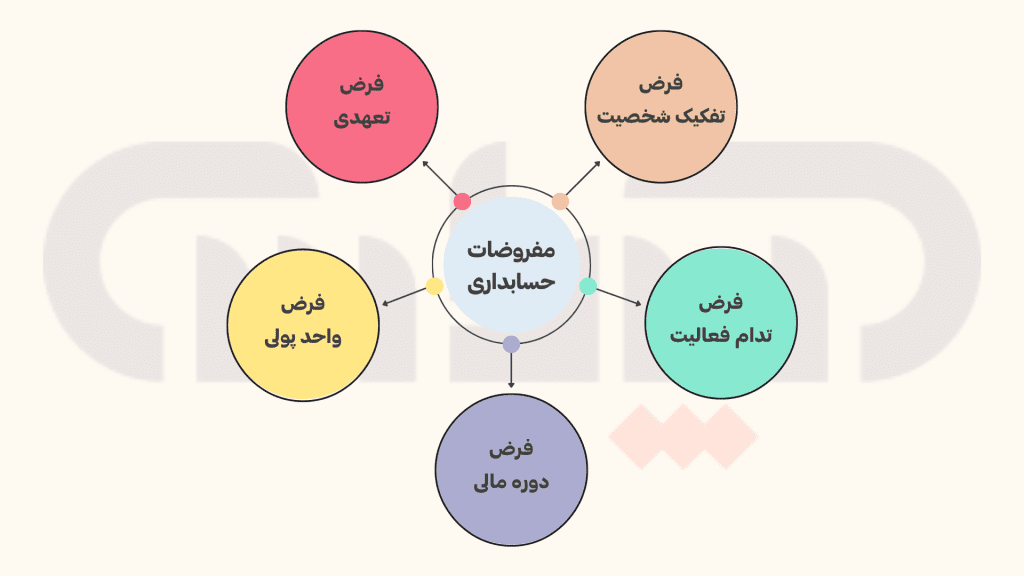

مفروضات حسابداری، مفروضاتی هستند که امکان تهیه و تصحیح صورت های مالی و گزارشات را فراهم می نمایند، به عبارت دیگر منشأ شکل گیری اصول و مفاهیم حسابداری می باشند.

این مفروضات شامل چندین عنصر می باشد که به توضیح آن ها پرداخته شده است:

مفروضات حسابداری چیست؟ پایههای نظری اصول

پیش از پرداختن به اصل های حسابداری، لازم است مفروضات حسابداری را درک کنیم. این مفروضات، پایههای نظری هستند که اصول حسابداری بر آنها بنا شدهاند و بدون آنها، اعمال اصول امکانپذیر نخواهد بود. مفروضات چیست؟ آنها فرضهای اساسی و بدیهی هستند که در تمامی فرآیندهای حسابداری پذیرفته شدهاند و در واقع، مفروضات حسابداری به زبان ساده، پیشفرضهایی هستند که برای شروع کار حسابداری لازماند.

۱. فرض تفکیک شخصیت (Separate Entity Assumption)

این فرض بیان میکند که واحد تجاری (شرکت) از مالک یا مالکان آن کاملاً مجزا است. یعنی داراییها، بدهیها، درآمدها و هزینههای شرکت باید جدا از داراییها، بدهیها، درآمدها و هزینههای شخصی مالکان ثبت و گزارش شوند. این فرض برای اصول حسابداری شرکتها بسیار حیاتی است.

مثال: اگر صاحب یک فروشگاه لباس، مبلغی را از حساب شخصی خود برای خرید اجناس فروشگاه واریز کند، این مبلغ به عنوان سرمایهگذاری مالک در شرکت ثبت میشود، نه یک درآمد شخصی.

۲. فرض تداوم فعالیت (Going Concern Assumption)

بر اساس این فرض، فرض میشود که واحد تجاری در آینده قابل پیشبینی به فعالیت خود ادامه خواهد داد و قصد انحلال یا کاهش قابل ملاحظه عملیات خود را ندارد. این فرض به حسابداران اجازه میدهد تا داراییها را بر اساس بهای تمامشده تاریخی ثبت کنند، نه ارزش انحلالی.

مثال: اگر شرکتی انتظار داشته باشد در سالهای آینده نیز فعال باشد، داراییهای ثابت آن (مانند ساختمان و ماشینآلات) بر اساس بهای تمامشده و با کسر استهلاک در ترازنامه نمایش داده میشوند، نه به قیمتی که در صورت انحلال ممکن است فروخته شوند.

۳. فرض دوره مالی (Time Period Assumption)

این فرض بیان میکند که فعالیتهای مستمر یک واحد تجاری را میتوان به دورههای زمانی کوتاهتر (مانند یک ماهه، سه ماهه یا یک ساله) تقسیم کرد تا امکان گزارشدهی منظم و مقایسه عملکرد در طول زمان فراهم شود.

مثال: شرکتها هر سه ماه یا هر سال، صورتهای مالی خود را تهیه میکنند تا عملکرد مالی آنها در آن دوره زمانی مشخص شود.

۴. فرض واحد اندازهگیری پولی (Monetary Unit Assumption)

طبق این فرض، تنها رویدادهایی در حسابداری ثبت میشوند که بتوان آنها را بر حسب پول (واحد پولی رایج کشور) اندازهگیری و بیان کرد. همچنین فرض میشود که ارزش پول در طول زمان ثابت و بدون تغییر باقی میماند (هرچند در واقعیت تورم وجود دارد). این یکی از فرضیات حسابداری مهم است.

مثال: ارزش یک ساختمان به ریال ثبت میشود، اما کیفیت مدیریت یا رضایت مشتری که قابل اندازهگیری پولی نیستند، مستقیماً در دفاتر حسابداری ثبت نمیشوند.

اصول پذیرفته شده حسابداری چیست؟

ده اصول پذیرفته شده حسابداریGAAP، به مجموعه ای مشترک از قوانین، استانداردهای حسابداری و رویه های حسابداری اشاره دارد که توسط هیئت استانداردهای حسابداری مالی (FASB) صادر شده است. شرکت های عمومی در ایالات متحده باید هنگام تنظیم صورت های مالی از GAAP پیروی نمایند. GAAP توسط ده اصل کلیدی هدایت می شود و مجموعه ای از استانداردهای مبتنی بر قوانین می باشد. اغلب با استانداردهای بین المللی، گزارش گری مالی (IFRS) مقایسه می شود. IFRS یک استاندارد بین المللی است و اخیراً تلاش هایی برای انتقال گزارش GAAP به IFRS صورت گرفته است.

در جزوه اصول و مفروضات حسابداری مهمترین موضوعات پایه حسابداری مطرح میشود. زیرا یکی از مهمترین موضوعاتی که حسابدار مبتدی برای تسلط به آن نیاز دارد، بحث مفروضات و اصول حسابداری است.

اصول حسابداری را نام ببرید:

اصول اولیه حسابداری چیست؟ همان طور که در همه شاخه های مختلف علمی و کاربردی، قوانین و چهارچوب هایی وجود دارند که همیشه باید رعایت شوند، در امورمالی و حسابداری نیز قوانین و مقررات خاصی باید رعایت شود و همه افرادی که در این زمینه فعالیت می کنند باید از آن ها پیروی نمایند. در حسابداری این را اصول اولیه حسابداری می نامند.

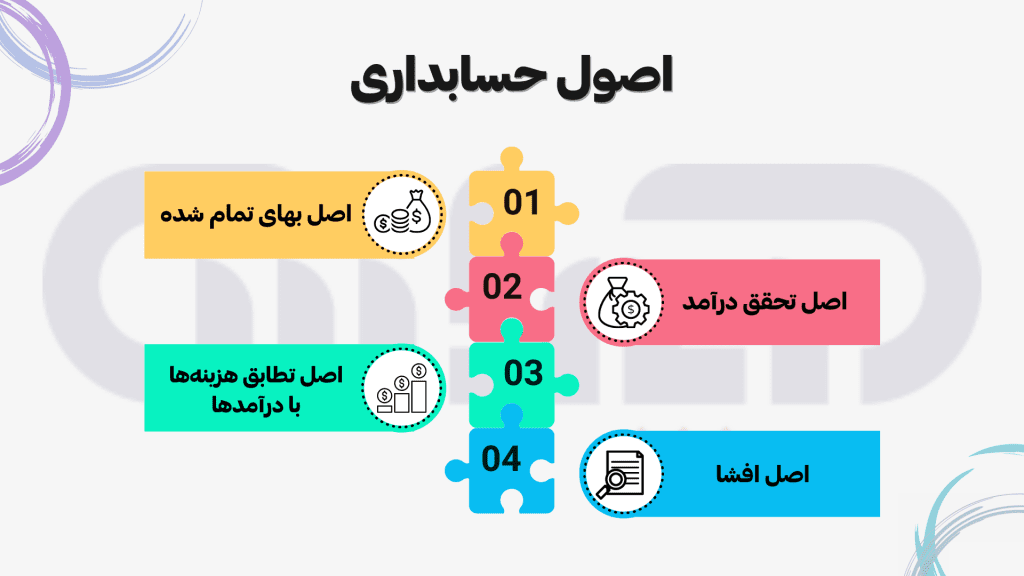

اصول حسابداری شامل چیست؟ اصول محدودکننده حسابداری شامل 4 مورد است که در زیر به توضیح هریک می پردازیم:

- اصل بهای تمام شده

- اصل تحقق درآمد

- اصل تطابق هزینه ها

- اصل افشا

- اصل عینیت

- اصل ثبات رویه

- اصل اهمیت

اصل بهای تمام شده

اصل بهای تمام شده بیان می کند که تمامی دارایی ها و منابعی که توسط یک شرکت خریداری می شوند، باید بر اساس قیمت واقعی خرید ثبت شوند، نه بر اساس ارزش بازار. این اصل به حسابداران کمک می کند تا از هرگونه نوسانات غیرضروری و تغییرات احتمالی در ارزش دارایی ها جلوگیری کنند.

- مزایا: عینیت (Objective) و قابل اثبات بودن، سادگی.

- معایب: عدم نمایش ارزش واقعی بازار، عدم لحاظکردن تورم.

- مثال: اگر یک شرکت یک دستگاه به ارزش ۲۰۰ میلیون تومان خریداری کند، این مبلغ به عنوان بهای تمام شده ثبت می شود، حتی اگر بعداً ارزش آن افزایش یا کاهش یابد.

اصل تحقق درآمد

بر اساس اصل تحقق درآمد، درآمد تنها زمانی باید ثبت شود که به طور رسمی و قانونی محقق شده باشد، نه زمانی که مبلغ آن دریافت می شود. این اصل به جلوگیری از ثبت زودهنگام یا دیرهنگام درآمدها کمک می کند و باعث شفافیت در گزارش دهی می شود.

- مثال: اگر شرکتی محصولی را به مشتری بفروشد، درآمد حاصل از فروش باید زمانی ثبت شود که تحویل محصول به مشتری انجام شده است، حتی اگر پرداخت هنوز انجام نشده باشد.

درآمد زمانی ثبت میشود که فرآیند کسب درآمد تکمیل شده باشد و انتظار معقولی برای دریافت وجه وجود داشته باشد.

روشهای متداول شامل شناسایی در زمان فروش، در زمان تکمیل خدمات، در زمان دریافت وجه (نادر در حسابداری تعهدی) و بر اساس درصد پیشرفت کار (در پروژههای بلندمدت) است.

اصل تطابق هزینه ها

اصل تطابق هزینه ها تأکید می کند که هزینه ها باید در همان دوره ای ثبت شوند که درآمدهای مرتبط با آن ها محقق شده اند. این اصل به هماهنگی بین هزینه ها و درآمدها کمک می کند و از ارائه گزارش های مالی نادرست جلوگیری می کند.

- مثال: اگر شرکتی برای تولید محصولی مواد اولیه ای خریداری کند، هزینه این مواد باید در همان دوره ای که محصول فروخته می شود، ثبت شود، نه زمانی که مواد اولیه خریداری شده است.

اصل افشا

اصل افشا بیان می کند که تمامی اطلاعات مهم و مرتبط با وضعیت مالی شرکت باید به طور کامل و شفاف به ذی نفعان افشا شود. این اصل به حفظ شفافیت و اعتماد بین شرکت و ذی نفعان کمک می کند.

- مثال: اگر شرکتی با یک بدهی بزرگ مواجه شود، این بدهی باید در گزارش های مالی افشا شود تا ذی نفعان از وضعیت واقعی شرکت آگاه شوند.

اصل عینیت

این اصل تأکید دارد که اطلاعات حسابداری باید بر اساس شواهد و مدارک قابل اثبات و عینی ثبت شوند، نه بر اساس نظرات شخصی یا حدس و گمان. این شواهد میتوانند شامل فاکتورها، رسیدها، قراردادها و اسناد بانکی باشند.

مثال: خرید یک ماشین باید با فاکتور خرید و سند انتقال مالکیت مستند شود، نه صرفاً با اظهار شفاهی مدیر.

اصل اهمیت

بر اساس این اصل، تنها اطلاعاتی که از نظر مالی با اهمیت هستند و میتوانند بر تصمیمگیری استفادهکنندگان تأثیر بگذارند، باید با دقت و جزئیات کامل ثبت و افشا شوند. اطلاعات کماهمیت را میتوان به روشهای سادهتر یا تجمیعی ثبت کرد.

مثال: خرید یک خودکار 5000 تومانی نیازی به ثبت جداگانه به عنوان دارایی ندارد و میتوان آن را مستقیماً به عنوان هزینه لوازم اداری ثبت کرد، اما خرید یک ماشین 500 میلیون تومانی باید به عنوان دارایی ثابت ثبت شود.

اصل ثبات رویه

این اصل بیان میکند که یک واحد تجاری باید روشهای حسابداری خود را از یک دوره به دوره دیگر به طور ثابت به کار گیرد. اگر تغییری در روش حسابداری ضروری باشد، باید دلایل آن افشا شده و تأثیر مالی آن نیز توضیح داده شود.

مثال: اگر شرکتی برای محاسبه استهلاک داراییهای خود از روش خط مستقیم استفاده میکند، باید در دورههای بعدی نیز از همین روش استفاده کند، مگر اینکه دلیل موجهی برای تغییر آن داشته باشد.

سایر مفاهیم و محدودیتهای حسابداری

علاوه بر اصول اصلی حسابداری و مفروضات، مفاهیم و محدودیتهای دیگری نیز در حسابداری وجود دارند که به درک کاملتر این حوزه کمک میکنند:

۱. اصل تعهدی

حسابداری تعهدی، رویدادهای مالی را صرفنظر از زمان دریافت یا پرداخت وجه نقد، در زمان وقوع شناسایی و ثبت میکند. این اصل در تضاد با حسابداری نقدی است و تصویر واقعیتری از عملکرد مالی شرکت ارائه میدهد.

۲. محدودیت محافظهکاری

این محدودیت بیان میکند که در مواجهه با ابهام، حسابداران باید رویکردی محتاطانه اتخاذ کنند و هزینهها و زیانهای احتمالی را سریعتر شناسایی کنند، در حالی که درآمدها و سودهای احتمالی را تا زمان تحقق قطعی به تعویق بیندازند. این یکی از اصول اولیه حسابداری چیست که به احتیاط در گزارشگری مالی اشاره دارد.

کلمات مرتبط با اصول حسابداری به انگلیسی

پیشنهاد می شود مقاله مربوط به واژه ها و کلمات مربوط به حسابداری به انگلیسی را نیز مطالعه فرمایید.

چرا اصول حسابداری مهم است؟

اصول حسابداری مجموعه ای از قوانین و چارچوب هایی است که به سازمان ها کمک می کند تا اطلاعات مالی خود را به شکلی شفاف، استاندارد و قابل اعتماد ارائه کنند. این اصول نه تنها امکان مقایسه عملکرد مالی بین شرکت ها را فراهم می کند، بلکه تصمیم گیری های مالی را نیز بر اساس داده های دقیق و تحلیل پذیر تسهیل می سازد.

- شفافیت و اعتمادپذیری: صورتهای مالی بر اساس این اصول، قابل اعتماد و شفاف هستند و به ذینفعان امکان میدهند تا با اطمینان خاطر تصمیمگیری کنند.

- قابلیت مقایسه: با استفاده از اصول یکسان، صورتهای مالی شرکتهای مختلف در یک صنعت یا صورتهای مالی یک شرکت در دورههای مختلف، قابل مقایسه میشوند.

- تصمیمگیری آگاهانه: مدیران، سرمایهگذاران و اعتباردهندگان با اتکا به اطلاعات مالی دقیق و استاندارد، میتوانند تصمیمات مالی و سرمایهگذاری بهتری اتخاذ کنند.

- انطباق با قوانین: رعایت اصول حسابداری، شرکتها را در انطباق با قوانین و مقررات مالی و مالیاتی یاری میدهد.

- جذب سرمایه: شرکتهایی که صورتهای مالی شفاف و منطبق با اصول دارند، راحتتر میتوانند سرمایه جذب کنند.

مزایای استفاده از اصول حسابداری

استفاده از اصول حسابداری مزایای بسیاری برای سازمان ها و حسابداران دارد. برخی از این مزایا عبارتند از:

- دقت در گزارش دهی: رعایت اصول حسابداری باعث می شود که اطلاعات مالی دقیق و بدون خطا ثبت و گزارش شوند.

- افزایش اطمینان و اعتماد: ذی نفعان به اطلاعات مالی که بر اساس اصول حسابداری تهیه شده اند، اعتماد بیشتری دارند.

- تصمیم گیری بهتر: اطلاعات دقیق مالی به مدیران کمک می کند تا تصمیم گیری های بهتری درباره برنامه های مالی و سرمایه گذاری های خود داشته باشند.

- هماهنگی بین دوره های مالی: رعایت اصولی مانند اصل تطابق هزینه ها باعث می شود که هزینه ها و درآمدها در دوره های مالی مناسب ثبت شوند.

اصول حسابداری در انواع مختلف حسابداری

اصول حسابداری در شاخههای مختلف حسابداری کاربرد دارند، هرچند ممکن است تأکید بر جنبههای خاصی متفاوت باشد:

۱. اصول حسابداری مالی

حسابداری مالی بر تهیه صورتهای مالی برای استفادهکنندگان خارجی (مانند سرمایهگذاران و اعتباردهندگان) تمرکز دارد و به شدت از اصول حسابداری پذیرفته همگانی (GAAP) و استانداردهای بینالمللی گزارشگری مالی (IFRS) پیروی میکند.

مثال: تهیه ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد.

۲. اصول حسابداری مدیریت

حسابداری مدیریت اطلاعات مالی را برای استفادهکنندگان داخلی (مدیران) فراهم میکند تا به آنها در برنامهریزی، کنترل و تصمیمگیری کمک کند. این شاخه انعطافپذیری بیشتری نسبت به اصول GAAP دارد، زیرا اطلاعات داخلی هستند.

مثال: تهیه گزارشهای بودجه، تحلیل نقطه سر به سر، و گزارشهای عملکرد بخشها.

۳. اصول حسابداری دولتی

حسابداری دولتی به ثبت و گزارشدهی فعالیتهای مالی نهادهای دولتی میپردازد. این حوزه دارای اصول و استانداردهای خاص خود است که بر اساس نیازهای بخش عمومی و پاسخگویی به مردم تدوین شدهاند.

مثال: بودجهبندی و گزارشدهی هزینههای یک وزارتخانه یا شهرداری.

نگاهی به اصل محافظه کاری در حسابداری

اصل محافظه کاری یکی از اصول بنیادین حسابداری است که به شناسایی زیان در زمان وقوع و تأخیر در شناسایی سود تأکید دارد. این اصل برای کاهش ریسک های مالی و جلوگیری از نمایش غیرواقعی وضعیت مالی شرکت طراحی شده است.

به عنوان مثال، هنگام ارزیابی دارایی ها، باید کمترین ارزش بین قیمت تمام شده و قیمت بازار در نظر گرفته شود. این رویکرد به افزایش اعتماد سرمایه گذاران و سهامداران کمک شایانی می کند.

استانداردهای مرتبط با اصول حسابداری

- استاندارد شماره 1: ارائه صورت های مالی

این استاندارد مبانی کلی تهیه و ارائه صورت های مالی را مشخص می کند و مستقیماً به اصول مهمی مانند اصل افشای کامل و اصل شفافیت مرتبط است. - استاندارد شماره 2: صورت جریان وجوه نقد

مرتبط با اصل قابلیت مقایسه و اصل افشای کامل، زیرا جریان نقدی یکی از ابزارهای شفافیت مالی است. - استاندارد شماره 6: گزارش عملکرد مالی

به اصل محافظه کاری و اصل مطابقت هزینه ها با درآمدها مربوط است و اطلاعات عملکرد مالی واحد تجاری را به صورت دقیق نمایش می دهد. - استاندارد شماره 8: حسابداری موجودی مواد و کالا

مرتبط با اصل بهای تمام شده تاریخی و اصل محافظه کاری است. - استاندارد شماره 11: دارایی های ثابت مشهود

به اصولی مانند اصل ثبات رویه و اصل بهای تمام شده تاریخی می پردازد و روش های شناسایی و ارزیابی دارایی های ثابت را توضیح می دهد. - استاندارد شماره 16: ذخایر، بدهی های احتمالی و دارایی های احتمالی

مستقیماً به اصل محافظه کاری و اصل شفافیت ارتباط دارد. - استاندارد شماره 22: افشای اطلاعات اشخاص وابسته

به اصل افشای کامل مرتبط است و نحوه ارائه اطلاعات مالی در مورد معاملات و روابط با اشخاص وابسته را توضیح می دهد. - استاندارد شماره 34: ابزارهای مالی: افشا

این استاندارد نیز با اصل افشای کامل مرتبط است و بر شفافیت اطلاعات مالی تأکید دارد.

اصول حسابداری در تهیه صورت های مالی

تهیه صورت های مالی دقیق و شفاف بدون رعایت اصول حسابداری ممکن نیست. هر صورت مالی شامل موارد زیر است:

- ترازنامه: نشان دهنده وضعیت مالی شرکت در یک بازه زمانی مشخص.

- صورت سود و زیان: تحلیل عملکرد مالی و سودآوری شرکت.

- صورت جریان وجوه نقد: نمایش جریان های ورودی و خروجی نقدی.

رعایت اصول حسابداری در تهیه این گزارش ها اطمینان می دهد که اطلاعات ارائه شده دقیق، به روز و قابل استناد هستند.

ارتباط اصول حسابداری و قوانین مالیاتی

اصول حسابداری و قوانین مالیاتی، اگرچه اهداف متفاوتی دارند، اما به شدت به یکدیگر مرتبط هستند:

- اصول حسابداری: تمرکز بر ارائه تصویری شفاف از وضعیت مالی شرکت.

- قوانین مالیاتی: تمرکز بر محاسبه مالیات و تأمین درآمد دولت.

برای جلوگیری از تناقضات، شرکت ها باید اطلاعات مالی خود را به گونه ای ثبت و گزارش کنند که با هر دو حوزه سازگار باشد.

اشتباهات رایج در رعایت اصول حسابداری شرکتها

عدم رعایت صحیح اصول حسابداری میتواند منجر به مشکلات جدی مالی و حقوقی شود. برخی از اشتباهات رایج عبارتند از:

- مخلوطکردن حساب شخصی و تجاری: نقض فرض تفکیک شخصیت، که اغلب در کسبوکارهای کوچک و نوپا دیده میشود.

- بیتوجهی به دورههای مالی: عدم شناسایی صحیح درآمدها و هزینهها در دوره مالی مربوطه (نقض اصل تطابق و فرض دوره مالی).

- عدم افشای کامل اطلاعات: پنهانکردن اطلاعات با اهمیت که میتواند بر تصمیمگیری ذینفعان تأثیر بگذارد (نقض اصل افشای کامل).

- عدم رعایت اصل بهای تمام شده: ثبت داراییها بر اساس ارزشهای تخمینی بازار به جای بهای تمام شده تاریخی بدون دلیل موجه.

- عدم ثبات رویه: تغییر مکرر روشهای حسابداری بدون توجیه و افشای مناسب.

اصول حسابداری 1 چیست؟

هر فردی که قصد دارد در رشته حسابداری فعالیت نماید، لازم است ابتدا آموزش اصول حسابداری 1 را بگذراند. آموزش اصول حسابداری 1 برای علاقهمندان به حسابداری و فعالانِ این رشته پرطرفدار ضروری میباشد؛ اما امروزه شاهد هستیم بیشتر دانشجویان حسابداری پس از گذراندن اصول حسابداری یک مفاهیم اساسی حسابداری را فراموش مینمایند. حتی فارغالتحصیلان رشته حسابداری در مقاطع کاردانی و کارشناسی، بیشتر مفاهیم و فرمولهای اصول حسابداری 1 را که شامل مفروضات حسابداری، اصول حسابداری و اصول محدودکننده یا میثاقهای حسابداری میباشد، از یاد بردهاند. این دانشجویان تصور مینمایند که دانستن این مفاهیم مهم نبوده و تنها انجامِ ثبتهای حسابداری کافی میباشد.

درس اصول حسابداری 1 چیست؟ درس اصول حسابداری ۱ به سه بخش کلی به شرح زیر طبقهبندی میشود:

- مفاهیم اساسی حسابداری

- حسابداری شرکتهای خدماتی

- حسابداری شرکتهای بازرگانی

برای فراگیری اصول حسابداری1 باید جزوه اصول حسابداری 1 و کتاب اصول حسابداری 1 را در اختیار داشته باشید. بهترین کتاب اصول حسابداری 1 شامل: اصول حسابداری 1 پیامنور و اصول حسابداری ۱ جمشید اسکندری میباشد.

اصول حسابداری ۲ چیست؟

اصول حسابداری 2 شامل موضوعات مهم ذیل میباشد:

- مفاهیم اساسی در حسابداری، ویژگیهای کیفی اطلاعات

- کنترل داخلی، نقدینگی و تنخواهگردان

- تهیه صورت مغایرت بانکی در اصول حسابداری ۲

- حسابداری حقوق

- حساب شرکت تضامنی

- حسابداری شرکتهای سهامی

- بدهی بلندمدت و سرمایهگذاری کوتاهمدت

- خلاصه اصول حسابداری 1 و 2

بهترین کتاب برای مطالعه این مبحث کتاب اصول حسابداری ۲ جمشید اسکندری میباشد.

چگونه اصول حسابداری بخوانیم؟

اگر قصد دارید در هر شغلی و در هر زمینهای خوب باشید، نیاز به گذراندن آموزش حرفهای دارید. در حسابداری نیز هر چه مهارت بیشتری بیاموزید، حرفهایتر خواهید بود.

اصول حسابداری چگونه است؟ رشته حسابداری مبتنی بر فرضیات و قوانین خاصی است که یادگیری آن اگر توسط استاد مجرب صورت گیرد، آسان و قابلفهم میباشد. آگاهی و یادگیری هر یک از این قوانین حسابداری برای شخصی که می خواهد حسابداری انجام دهد لازم و ضروری میباشد.

در آموزشگاه ساختاردانشپاشا بهترین دوره برای افرادی که با هر سوادی قصد فعالیت در حسابداری را دارند، دوره حسابداری ویژه بازارکار آپاداس میباشد که شامل آموزش آنلاین حسابداری و آموزش حسابداری در تبریز به صورت عملی و حضوری با مراجعه به صفحه مربوطه میتوانید اطلاعات بیشتری کسب نمایید.

در انتها لازم بهذکر میباشد که اصول حسابداری، تنها مفاهیم تئوری و آکادمیک این رشته نبوده و هر حسابداری باید هنگام ورود و انجام کار در هر واحد اقتصادی، باید برطبق اصول و مفروضات حسابداری، چهارچوبها را معین نموده و شروع به فعالیت نماید. پس دانشجویان باید از ابتدا به یادگیری کاربردی و مفهومی این مبحث همّت نمایند.

این درس جزو اولین سرفصلهای دوره حسابداری ویژه بازارکار آپاداس میباشد که کاملاً بهصورت کاربردی و معنادار تدریس میشود تا دانشآموختهگان ضمن پیبردن به اهمیّت آن، مهارت کاربرد آن را به دست آورند.

جمع بندی

اصول حسابداری به عنوان یک راهنمای مهم در دنیای حسابداری، به سازمان ها و حسابداران کمک می کنند تا اطلاعات مالی به طور دقیق، منسجم و شفاف ثبت و گزارش شوند. این اصول نه تنها به افزایش دقت و شفافیت اطلاعات مالی کمک می کنند، بلکه به ذی نفعان این امکان را می دهند تا تصمیمات بهتری بر اساس اطلاعات دقیق و قابل اطمینان بگیرند. رعایت این اصول برای هر حسابداری که به دنبال دقت و شفافیت در گزارش های مالی است، ضروری است.

اصول حسابداری، شالوده فعالیت های مالی و گزارشگری سازمان ها است. شناخت این اصول، تاریخچه و استانداردهای مرتبط با آن، به شرکت ها کمک می کند تا صورت های مالی شفاف تر و تصمیمات مالی دقیق تری اتخاذ کنند.

رعایت اصول اخلاقی در حسابداری نیز به تقویت اعتماد عمومی و ارتقای حرفه حسابداری کمک کرده و در نهایت، موفقیت پایدار سازمان ها را تضمین می کند.

منابع و مراجع مطالعه اصول حسابداری

سوالات متداول

- اصول حسابداری چیست؟

اصول حسابداری مجموعه ای از مفاهیم و قوانین است که برای انجام امور حسابداری مورد استفاده قرار می گیرد. این اصول پایه و اساس حسابداری را تشکیل می دهند و برای ایجاد یک ساختار منسجم و قابل درک در تهیه و ارائه گزارش های مالی استفاده می شوند. - چرا اصول حسابداری اهمیت دارد؟

اصول حسابداری اهمیت زیادی دارد زیرا به حسابداران و شرکت ها کمک می کند تا صورت های مالی خود را به صورت استاندارد و قابل مقایسه تهیه کنند. این اصول موجب شفافیت و صحت گزارش های مالی می شوند و به تصمیم گیری های مالی صحیح کمک می کنند. - اصول پذیرفته شده حسابداری (GAAP) چیست؟

اصول پذیرفته شده حسابداری (GAAP) مجموعه ای از استانداردها و قوانین حسابداری است که توسط هیئت استانداردهای حسابداری مالی (FASB) تدوین شده است. این اصول برای تهیه و ارائه صورت های مالی در ایالات متحده استفاده می شود و به شرکت ها کمک می کند تا گزارش های مالی خود را به طور منسجم و قابل مقایسه تهیه کنند. - چگونه می توان اصول حسابداری را یاد گرفت؟

یادگیری اصول حسابداری از طریق شرکت در دوره های آموزشی، مطالعه کتاب های مرتبط و استفاده از جزوات آموزشی امکان پذیر است. همچنین، آموزشگاه ها و موسسات مختلفی دوره های تخصصی حسابداری ارائه می دهند که می توان با شرکت در این دوره ها به طور عملی و کاربردی با اصول حسابداری آشنا شد.

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.