مفهوم و تعریف حسابداری

آخرین ویرایش: مرداد 16, 1404

حسابداری یکی از قدیمی ترین و پراستفاده ترین علوم است که در زندگی روزمره افراد، سازمان ها و شرکت ها نقش حیاتی ایفا می کند. اگر تاکنون به این فکر کرده اید که حسابداری چیست و چه نقشی در دنیای مالی دارد، این مقاله به شما کمک خواهد کرد تا به درک جامعی از این علم برسید. حسابداری به زبان ساده یعنی فن ثبت، طبقه بندی و خلاصه سازی مبادلات مالی واحدهای تجاری و ارائه ی اطلاعات مالی به صورت گزارش های مفید برای تصمیم گیری می باشد. اما آیا این تعریف، کلیه ی جوانب حسابداری را پوشش می دهد؟ برای پاسخ به این سوال و همچنین درک عمیق تر مفهوم حسابداری، با وبسایت حسابداری آپاداس همراه باشید.

در ابتدا با یک ویدیو مفهوم و تعریف حسابداری را یاد بگیریم.

ویدیو تعریف حسابداری

همچنین خلاصه ای از این مقاله را می توانید از فایل صوتی زیر گوش دهید:

تعریف حسابداری و مفاهیم آن

پیشنیاز آشنا شدن با هر علم، دانستن تعریف و درک مفهوم آن میباشد. علم حسابداری نیز مانند سایر علوم از این قاعده پیروی میکند. مفهوم و تعریف حسابداری از دیرباز همواره با یک جمله مشخص مطرح میگردد، به طوری که چه در کتب دانشگاهی و چه در کتابهای مدرسه، تعریف واحدی برای حسابداری ارائه میشود.

پس اگر از ابتدا تعریف حسابداری به صورت اصولی یاد گرفته شود، درک و استفاده از دانش حسابداری در مدت زمان طولانی به راحتی امکانپذیر خواهد شد.

در این میان راههای متفاوتی برای به یاد داشتن جواب سوال “تعریف حسابداری چیست؟” وجود دارد. اما ماندگارترین روش برای درج در حافظه بلندمدت، درکِ مفهوم حسابداری به روشهای خلاقانه میباشد. معمولا تفهیم با استفاده از: یک مثال ساده و عملی، تشکیل کلمه با حروف اول کلمات کلیدی، تجسم نمودن، داستانسرایی و … از جمله روشهای خلاق برای به خاطر سپردن تعاریف به شمار میروند.

در تعریف حسابداری، تمام مراحل روند و سیستم حسابداری به طرز جالبی درج و توضیح داده شده است، به گونهای که فقط با استفاده از تعریف حسابداری میتوان به ماهیت کار آن پی برد.

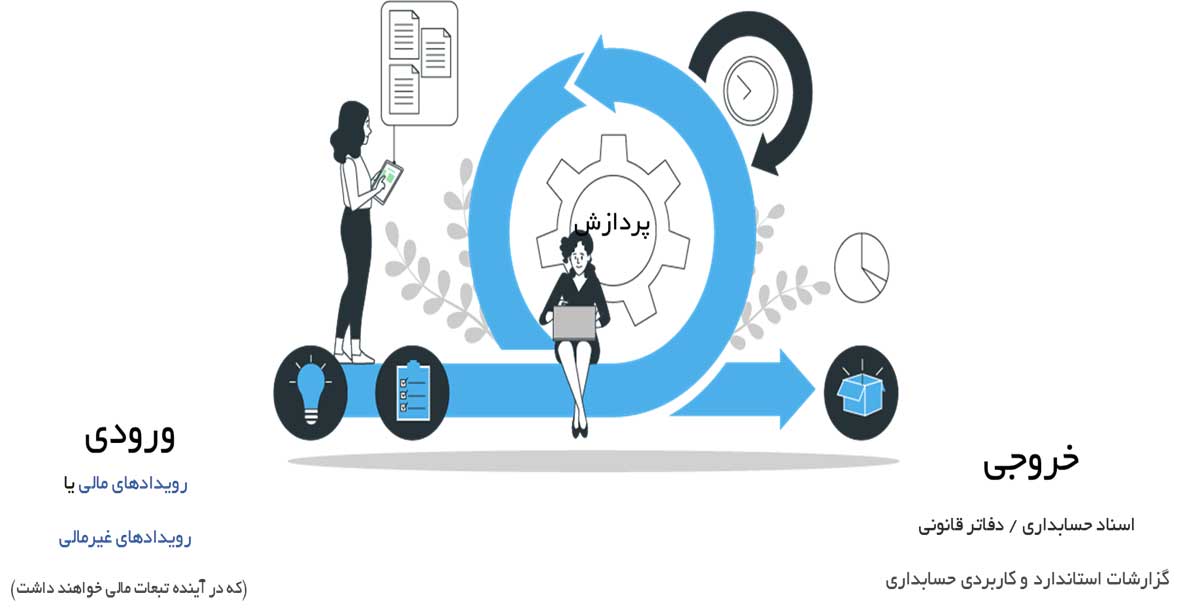

همانگونه که میدانید، حسابداری نیز یک سیستم اطلاعاتی است و همانند آن عمل میکند. عملکرد تمامی سیستمها یکسان میباشد. همه سیستمها دارای ورودی هستند، که این ورودیها در داخل سیستم پردازش میشوند تا به خروجی مورد نظر دست یابند.

ورودی سیستم اطلاعاتی حسابداری، انواع رویدادهای مالی میباشد که با انجام عملیات حسابداری بر روی آنها، پردازش شده و گزارشهای مالی مورد نیاز به عنوان خروجی سیستم تهیّه و در اختیار استفادهکنندگان درون سازمانی و برون سازمانی قرار میگیرد.

در این مقاله که توسط تیم محتوای حسابداری آپاداس آماده شده است، سعی گردیده تعریف حسابداری به زبان ساده و با یک مثال به طرز ساده، روان و قابل فهم توصیف گردد تا تعریفِ مفهوم حسابداری، یک بار برای همیشه در حافظهتان ماندگار شود.

با بررسی سه عنصر کلیدی «تحلیل، تصمیمسازی و هوش مالی» در تعریف آپاداسی، و تکیه بر شیوه آموزش خاص استاد قربانی، این مقاله رویکردی متفاوت و انگیزهبخش به مفهوم حسابداری ارائه خواهد کرد.

برای جواب به سوال تعریف حسابداری چیست؟ ابتدا نگاهی به تعریفی میندازیم که در بیشتر دانشگاه ها و منابع رسمی از حسابداری ارائه میشود:

«یک سیستم اطلاعاتی است که از طریق فنون تشخیص، ثبت، طبقهبندی، تلخیص و گزارشگری رویدادهای مالی، اطلاعات لازم را در اختیار استفادهکنندگان از گزارشهای حسابداری قرار میدهد.»

اما این تعریف، تا چه اندازه تصویری واقعی از آنچه در محیطهای کسبوکار میگذرد، ارائه میدهد؟، آیا چنین جملههایی میتوانند پاسخی روشن برای فردی فراهم کنند که میخواهد بداند حسابداری چگونه به تصمیمسازی مالی، تحلیل وضعیت اقتصادی یا درک بهتر عملکرد یک مجموعه کمک میکند؟

در ادامه، مفاهیم مطرحشده توسط مدرس این آکادمی، استاد قربانی، بهتفصیل بررسی میشوند تا نشان داده شود که چگونه یک تعریف واقعی، میتواند نقش حسابداری را از یک ابزار گزارشگری ساده، به یک سیستم تصمیمسازی و تحلیل مالی ارتقاء دهد.

از نگاه آپاداس، حسابداری یک سیستم بسته یا مکانیکی تلقی نمیشود. بلکه بهعنوان یک سیستم زنده و پویا در نظر گرفته میشود که مانند بدن انسان یا ساختار طبیعت، دارای ورودی، پردازش و خروجی است. این نگاه سیستمی، حسابداری را از یک مهارت صرفاً ثبتمحور، به ابزاری برای تحلیل، تصمیمسازی و کنترل آینده مالی سازمان تبدیل میکند.

1- ورودی سیستم حسابداری

ورودیهای سیستم حسابداری، همان رویدادهایی هستند که در محیطهای اقتصادی و عملیاتی رخ میدهند و اثر مستقیم یا غیرمستقیم بر وضعیت مالی سازمان دارند. این ورودیها بهطور کلی به دو دسته تقسیم میشوند:

- رویدادهای مالی

رویدادهایی هستند که دارای رقم مشخص، قابلاندازهگیری، و تأثیرگذار بر معادله حسابداریاند. این رویدادها با دارایی، بدهی، هزینه یا درآمد در ارتباط مستقیم هستند.

مثال کاربردی:

کارمندی به نام آقای مرتضوی، یک لپتاپ از همکارش خریداری کرده و فاکتور آن صادر شده است؛ ولی هنوز وجهی پرداخت نشده است. با این حال، به دلیل اینکه دارایی وارد سازمان شده و تعهد پرداخت به طور قطعی نیز شکل گرفته، و هر دو مبلغ مشخصی دارند، این رویداد، یک رویداد مالی محسوب شده و وارد سیستم حسابداری میشود.

- رویدادهای غیرمالی با تبعات مالی آتی

برخی رویدادها در لحظه وقوع دارای عدد یا مبلغ مشخص نیستند؛ اما در آینده ممکن است تأثیر مالی داشته باشند. از نظر سیستم آپاداس، این رویدادها در صورت نبود عدد مشخص و دارای مبهم بودن، وارد ثبت نمیشوند؛ اما در یادداشتهای توضیحی صورتهای مالی افشا میگردند.

مثال کاربردی:

آتشسوزی در مجموعه تولیدی «رویامحوران » ، اتفاق افتاده است؛ از این رو، هنوز مشخص نیست مقصر چه کسی است؟، یا مبلغ خسارت چه مقدار خواهد بود؟. از قضا مجموعه مذکور باید حساب و کتاب خود را بسته و تحویل سازمان أمور مالیاتی دهد؛ در چنین شرایطی، به دلیل قطعی نبودن رقم و مبهم بودن آن، این رویداد بهصورت رسمی ثبت نمیشود؛ ولی با رعایت اصل محافظهکاری، باید در بخش یادداشتهای توضیحی صورتهای مالی لحاظ و افشا شود.

- معیار شناسایی و تشخیص نوع رویداد

برای آنکه یک رویداد بهعنوان رویدادی مالی شناخته شود و قابلیت ثبت در سیستم حسابداری را داشته باشد، باید بهطور همزمان سه شرط کلیدی در آن برقرار باشد؛ مسئلهای که در آموزشهای آقای قربانی نیز با تأکید ویژه مطرح شده است، عبارتنداز:

- مبلغ قطعی و قابل اندازهگیری باشد.

- ارتباط مستقیم با عناصر معادله حسابداری (دارایی، بدهی، هزینه یا درآمد) برقرار باشد.

- مستندات معتبر و اثباتپذیر برای وقوع آن وجود داشته باشد.

در صورتیکه دو شرط آخر برقرار باشد؛ اما رقم رویداد مالی مبهم، متغیر یا هنوز مشخص نشده باشد، آن رویداد در گروه رویدادهای غیرمالی قرار گرفته و شناسایی میشود.

بهبیان دیگر، اگرچه ظاهر یک رویداد ممکن است با ویژگیهای یک رویداد مالی مطابقت داشته باشد؛ اما تا زمانیکه رقم آن قطعی نباشد، امکان ثبت در معادله حسابداری را نخواهد داشت و صرفاً باید در یادداشتهای توضیحی افشا گردد یا تا تعیین مبلغ نهایی، در وضعیت تعلیق باقی بماند.

آیا حسابداری با تجزیه و تحلیل آغاز میشود؟

یکی از باورهای رایج در آموزش سنتی حسابداری آن است که اولین گام در فرآیند حسابداری، تجزیه و تحلیل رویدادهاست. با این حال، در شیوهی آموزش دقیقتر و ساختیافتهتر، این دیدگاه مورد نقد قرار میگیرد. در این نگاه، حسابداری و مدیریت مالی دو مسیر مستقل، اما مرتبط با کارکردهایی متفاوتاند؛ و همین تمایز، نقش هر کدام را از نخستین گام، مشخص میسازد.

برای تبیین این تفاوت، از یک تمثیل ملموس استفاده شده است:

- حسابدار همانند مهندس عمران است. مهندسی که موظف است با رعایت استانداردهای فنی، محاسبات لازم برای احداث سازهای را انجام دهد. مهم نیست کدام مهندس این محاسبه را انجام میدهد، نتیجه نهایی باید یکسان باشد. اگر تیرآهنی با مشخصات خاص در یک ساختمان نیاز است، همه مهندسها با هر روشی که محاسبه کنند، باید به همان مقدار برسند. در این معنا، وظیفه حسابدار نیز مانند: مهندس عمران، شناسایی، اندازهگیری و ثبت دقیق واقعیتهای مالی است؛ نه تجزیه و تحلیل آنها.

- در مقابل، مدیر مالی همانند معمار است. معماری که آزادانه درباره شکل، طرح، دکوراسیون و رنگبندی ساختمان تصمیمگیری میکند. نتیجه کار یک معمار، لزوماً با دیگری یکسان نیست و هر طرح، بر پایه دیدگاه شخصی و اهداف خاص شکل میگیرد. همین مسئله در مورد تصمیمهای مالی نیز صادق است.

یک مدیر مالی ممکن است سرمایهگذاری در ارز دیجیتال را انتخاب کند، و دیگری روشهای سنتیتری مانند: سپردهگذاری یا گردش وجوه را پیشنهاد دهد؛ در اینجا، خروجیها متفاوتاند، چرا که فرایند تفکر تحلیلی، مبتنی بر دیدگاه و هدفگذاری است.

بر این اساس، تجزیه و تحلیل، از جنس عملکرد مدیر مالی است، نه حسابدار. وظیفه حسابدار، هیچگاه طراحی یا تفسیر دلخواهانه نیست. او تنها میتواند آنچه به طور واقعی رخ داده است را با دقت شناسایی، اندازهگیری، ثبت و گزارش کند. به همین دلیل، اگر از منظر دقیقتری به موضوع نگاه شود، گفته میشود:

«نخستین گام در حسابداری، شناسایی و اندازهگیری است؛ نه تجزیه و تحلیل.»

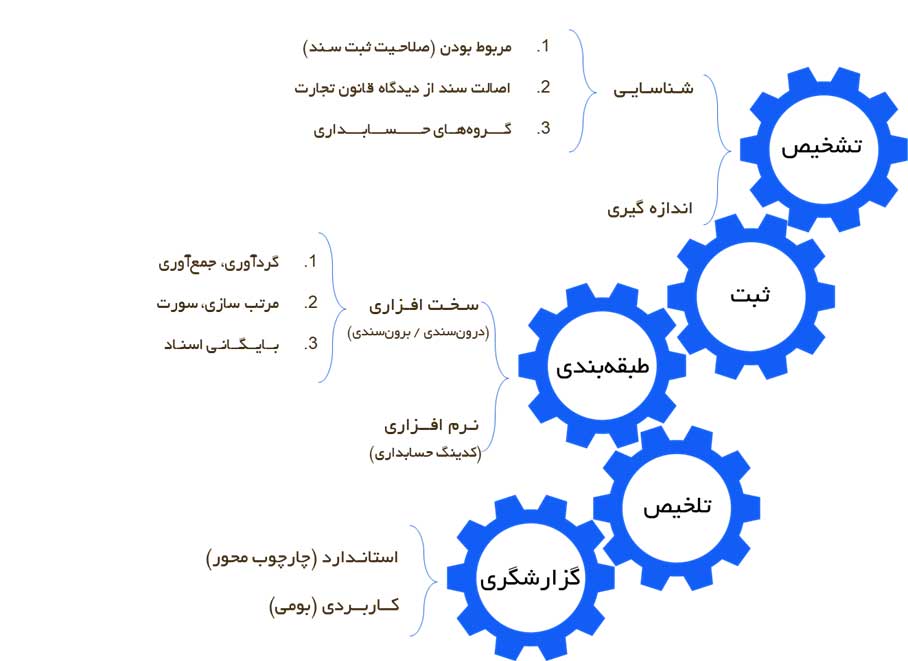

2- چرخه پردازش

پس از آنکه رویدادها شناسایی و تحلیل اولیه شدند، وارد مرحله «پردازش» میشوند؛ جاییکه ورودیها از فیلتر تحلیل حرفهای عبور کرده و تبدیل به اطلاعات مالی ساختاریافته و ثبتشده میشوند.

در نگاه آپاداس، پردازش نه یک مرحله، بلکه یک مسیر چندلایه و تحلیلی است که شامل پنج گام کلیدی است:

مرحله اول) تشخیص

اولین مرحله در فرایند پردازش، «تشخیص» است؛ یعنی بررسی دقیق اینکه آیا رویداد، صلاحیت ورود به سیستم را دارد و آیا اطلاعات آن قابل اتکا، قابل ثبت و دارای ارزش تحلیلی میباشد؟.

در آموزش آقای قربانی، تشخیص از دو بخش تشکیل شده است:

الف) شناسایی

در این بخش، حسابدار باید ارزیابی کند که:

- آیا سند مربوط به همین شرکت است، یا به شرکت وابسته یا فرعی تعلق دارد؟.

- آیا ضمایم لازم مانند: رسید انبار، تأیید کنترل کیفیت و درخواست خرید موجود است؟.

- آیا کالا به طور واقعی وارد سازمان شده، یا صرفاً فاکتور آن صادر شده است؟.

- آیا امضاها معتبرند و روال قانونی خرید طی شده است؟.

شناسایی در آپاداس به سه بخش تفکیک میشود:

1- صلاحیت ثبت سند:

حسابدار باید با دقت بررسی کند که آیا رویداد یا سند ارائهشده، بهطور مشخص به واحد اقتصادی تحت مسئولیت او مربوط میشود و آیا شرایط لازم برای ورود به سیستم مالی همان واحد را دارا میباشد؟.

نکات اجرایی:

- ممکن است یک سند از طرف واحد فرعی یا شرکت مادر برای ثبت ارائه شود؛ اما حسابدار باید تشخیص دهد که آیا این رویداد به واحد خودش مرتبط است یا خیر؟. در صورتیکه سند مربوط به شرکت دیگر باشد، صلاحیت ثبت برای این حسابدار وجود ندارد.

مثال کاربردی:

در یک شرکت تولیدی، تنخواهگردان فاکتوری را برای ثبت به حسابدار ارائه میدهد. حسابدار باید پیش از ثبت، بررسی کند که این فاکتور:

- آیا واقعاً به همین واحد اقتصادی مربوط است یا به سایر بخشها یا شرکتهای وابسته تعلق دارد؟.

- آیا مستندات و ضمایم آن کامل و قابل اتکا هستند یا نقص و ابهام در آنها وجود دارد؟.

- آیا توسط افراد دارای صلاحیت و در چارچوب اختیارات تعیینشده تأیید شده است یا خیر؟.

2- اصالت سند از دیدگاه قانون تجارت:

در نگاه آپاداس، تنها داشتن فاکتور یا سند کافی نیست. سند باید از نظر حقوقی، قانونی و شکلی نیز سالم و معتبر باشد.

- نکات مهم

- سند نباید قلمخوردگی، تأخر غیرمجاز (بیشتر از یک هفته یا 10 روز) یا نقص اطلاعات داشته باشد.

- باید مشخصات فروشنده، خریدار، نوع کالا، تاریخ، مبلغ و شرح کالا بهطور شفاف درج شده باشد.

- امضا باید واقعی و دستی باشد؛ نه مهر یا چاپ. چرا؟، به دلیل اینکه در صورت بروز اختلاف یا حسابرسی:

- قاضی، امضای مهر شده را مخدوش تلقی میکند.

- ممیز مالیاتی و حسابرس، آن سند را به دلیل عدم اصالت از دیدگاه قانون تجارت رد صللاحیت خواهند کرد.

تخفیفها باید مطابق ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم درج شود:

- با توجه با اصول و چارچوبی که در این ماده درج شده، تهیه، تنظیم و رعایت شود.

- ابتدا قیمت کل حاصل از ضرب فی در تعداد و ….. ،

- سپس تخفیف درج شود،

- و در انتها بعد از کسر تخفیف، مبلغ پرداختی نهایی ذکر شود.

مثال کاربردی:

در یک فرآیند خرید، سندی به حسابدار ارائه میشود که مبلغ نهایی مشخص شده، اما تخفیف فقط بهصورت کلی و بدون توضیح دقیق در انتهای فاکتور درج شده است. از آنجا که مشخص نیست این تخفیف از کدام بخش کسر شده، چنین سندی از منظر مالیاتی و حسابرسی، فاقد اصالت تلقی شده و لازم است، اصلاح گردد یا بهطور کامل رد شود.

3- طبقهبندی در گروههای حسابداری:

- تمثیل گروههای حسابداری

در تقسیمبندی مفهومی گروههای حسابداری، دو دسته اصلی قابلتشخیصاند: گروههای دائم شامل: داراییها و بدهیها، و گروههای موقت شامل: درآمد و هزینه. برای درک عمیقتر تفاوت عملکردی و مفهومی این دو گروه، از یک تمثیل الهامگرفته از آموزههای دینی استفاده میشود که بهخوبی ماهیت رفتاری آنها را تبیین میکند.

گروههای دائم را میتوان به حقالناس تشبیه کرد. همانگونه که در نظام اخلاقی، حقالناس حتی در آخرت نیز بدون رضایت صاحب حق قابل بخشش نیست، داراییها و بدهیها نیز تا زمان تسویه یا انتقال، همواره در سیستم مالی باقی میمانند. حذف یا بیتوجهی به آنها، نهتنها از نظر فنی اشتباه است، بلکه از نظر اخلاقی نیز نوعی بیتوجهی به حقوق ذینفعان تلقی میشود.

در مقابل، گروههای موقت مانند: درآمد و هزینه، ماهیتی دورهای دارند و با پایان هر سال مالی، بسته میشوند. این ویژگی را میتوان به حقالله تشبیه کرد؛ اموری که در فرهنگ دینی، در صورت توبه و بازگشت، قابل بخشش و پایانیافتن تلقی میشوند. این گروهها پروندهای دارند که هرسال مختومه میشود و اثر آنها به دوره بعد منتقل نمیگردد.

ب) اندازهگیری

پس از آنکه یک رویداد بهدرستی شناسایی شد، گام بعدی در فرآیند تشخیص، اندازهگیری آن است. در این مرحله، حسابدار باید با دقت، ابعاد عددی و مالی رویداد را استخراج کرده و آن را برای ثبت در سیستم آماده سازد. استاد قربانی تأکید میکند که اندازهگیری، تنها به ثبت یک عدد خلاصه نمیشود؛ بلکه پاسخی دقیق به مجموعهای از سؤالات کلیدی است که ماهیت مالی رویداد را بهصورت کامل روشن میسازد:

- سوالات کلیدی در فرآیند اندازهگیری

1- چند قلم کالا یا خدمت خریداری شده است؟

این سؤال، حجم عملیات را مشخص میکند. برای نمونه، خرید ۴۰ صندلی اداری با ۳ نوع مشخصات فنی.

2- قیمت واحد هر قلم چه مقدار بوده است؟

تعیین بهای تمامشده هر کالا یا خدمت، پایه ارزشگذاری در حسابداری است.

مثال: هر صندلی به قیمت ۶ میلیون ریال خریداری شده است.

3- چه میزان تخفیف دریافت شده است؟

تخفیف میتواند بهصورت درصدی، مبلغی یا ترکیبی باشد.

مثال: تخفیف %10 روی کل سفارش اعمال شده یا بهصورت مبلغ ثابت از برخی اقلام کسر شده است.

4- شرایط پرداخت چگونه تعیین شده است؟

مبلغ مورد نظر طی چند ماه پرداخت خواهد شد؟ این موضوع در تعیین ماهیت بدهی و هزینه مالی آن مؤثر است.

مثال: پرداخت طی سه قسط ماهانه به فاصله ۳۰ روز.

5- نحوه پرداخت چگونه بوده است؟ نقدی یا غیرنقدی؟

اگر نقدی پرداخت شده، چه میزان؟، اگر با چک یا اسناد پرداختنی بوده، شرایط آن چیست؟.

مثال: ۶۰ میلیون ریال به طور نقد پرداخت شده و مابقی با دو فقره چک سهماهه.

مرحله دوم) ثبت

پس از آنکه یک رویداد مالی بهدرستی شناسایی شد (با تأیید صلاحیت، اصالت و نوع گروه حسابداری) و تمامی جوانب آن بهطور کامل اندازهگیری گردید، حال باید در سیستم ثبت شود؛ اما این ثبت تنها ورود یک عدد در نرمافزار نیست؛ بلکه بخش حیاتی از فرآیند پردازش است که با دقت و اصولی مشخص، جایگاه رویداد را در معادله حسابداری تثبیت میکند.

- نکات کلیدی در مرحله ثبت:

1- ماهیت حساب و طرفین رویداد باید مشخص باشد

حسابدار باید تشخیص دهد که طرفهای بدهکار و بستانکار رویداد چه کسانی هستند.

مثال: خرید یک دستگاه پرینتر از شرکت «فناوران چاپ تبریز» به مبلغ ۱۵ میلیون ریال بهصورت نسیه، یعنی بدهکار شدن “دارایی: تجهیزات” و بستانکار شدن “حسابهای پرداختنی”.

2- نوع سند و کدگذاری آن تعیین میشود

نوع سند (خرید، فروش، هزینه، دریافت، پرداخت و…) و شماره سند در سیستم، به صورت منظم وارد میشود تا قابلیت ردیابی حفظ گردد.

3- تاریخ وقوع رویداد بر اساس سند و نه تاریخ ثبت لحاظ میشود

آقای قربانی برای تأکید بر اهمیت تحقق و شناسایی رویدادهای مالی، از مصراع «ثبت است بر جریده عالم، دوام ما» استفاده میکند. این جمله نماد آن است که هر رویداد واقعی، پس از وقوع، باید در نظام مالی ثبت شود تا اثر آن باقی بماند؛ چراکه ثبت، فقط یک اقدام فنی نیست، بلکه بیانگر رسمیتیافتن واقعیت اقتصادی در ساختار حسابداری میباشد.

مثال: اگر رویداد در تاریخ ۱۵ خرداد رخ داده؛ اما در ۲۰ خرداد ثبت میشود، باید تاریخ ۱۵ خرداد در سیستم لحاظ شود.

4- توضیح دقیق و کاربردی در شرح سند درج میگردد

شرح سند باید نه فقط برای حسابدار فعلی، بلکه برای حسابرس، مدیر و حتی کاربران سالهای آینده به طور کامل گویا و قابل دفاع باشد.

مثال غلط: «پرداخت هزینهها» – مثال صحیح: «پرداخت نقدی بابت هزینه تعمیرات دستگاه کپی مدل X در شرکت چاپ افق».

5- ثبت باید مطابق با ساختار سیستم مالی واحد تجاری باشد

ساختار کدینگ، واحدهای عملیاتی، تفصیلیهای مرتبط و سایر اجزای نرمافزار باید بهدرستی رعایت شوند.

مرحله سوم) طبقهبندی

پس از مرحله شناسایی و اندازهگیری رویدادهای مالی، گام بعدی در فرآیند پردازش حسابداری، طبقهبندی است. در این مرحله، هدف، ایجاد نظم دقیق در نگهداری و بایگانی اسناد ثبتشده است؛ نظمی که نهتنها دسترسی سریع را برای استفاده داخلی فراهم میکند، بلکه در زمان رسیدگیهای مالیاتی و حسابرسی نیز ضامن اعتبار و پذیرش دفاتر خواهد بود.

با وجود پیشرفت روزافزون سیستمهای مالی و نرمافزاری، لازم به یادآوری است که بر اساس قانون ژنو ۱۸۹۲ فرانسه، حذف کامل اسناد فیزیکی مجاز نیست و همواره نگهداری آنها بهعنوان پشتوانه مستندات الکترونیکی الزامی است.

در این راستا، تجربه و نگاه سیستماتیک در آموزش، جایگاه ویژهای برای طبقهبندی قائل است. نگاه آموزشی ساختیافته، این مرحله را در دو سطح درونسندی (سختافزاری در سطح یک سند) و برونسندی (سختافزاری در سطح مجموعهای از اسناد) تفکیک میکند.

- سطح اول: طبقهبندی درونسندی

در این سطح، حسابدار ابتدا اقدام به گردآوری اسناد و شواهد فیزیکی مرتبط با رویدادهای روزانه مینماید. برای مثال:

- صورتهزینههای تنخواهگردان شامل: رسیدهای اسنپ، اینترنت، غذا و… .

- فاکتورهای خرید مواد اولیه برای انبار یا خط تولید.

- صورتخلاصههای هزینهای ضمیمه فاکتورها، که مشخص میکنند هر پرداخت مربوط به چه سرفصلی بوده است.

پس از ثبت دقیق این موارد، حسابدار باید این اسناد را در همان سند خاص، با ترتیبی منطقی مرتب نماید. این ترتیب میتواند بر اساس صورتخلاصه تنخواه باشد یا براساس رویه چاپشده نرمافزاری ثبت سند که بهکمک کدینگ حسابداری انجام شده است. در اینجا، مبنای طبقهبندی داخل سند، شامل ترتیب آیتمها، تفکیک هزینهها و انسجام در ثبت خواهد بود.

- سطح دوم: طبقهبندی برونسندی

حال اگر در یک روز کاری، چندین رویداد مالی و چند سند مجزا ثبت شده باشند، مرحله بعدی طبقهبندی فراتر از سطح یک سند خواهد رفت. در این حالت، حسابدار باید اسناد فیزیکی مربوط به آن روز را از نظر زمانی یا شماره سند مرتب کند؛ به عنوان نمونه:

- اسناد دارای تاریخهای زودتر، میبایست در ردیفهای پایینتر بایگانی شوند و اسنادی با تاریخهای نزدیکتر به زمان حال، در ردیفهای بالاتر قرار گیرند.

- همچنین، اسنادی که دارای شمارههای کوچکتری هستند، در جایگاههای پایینتر، و آنهایی که شماره بزرگتری دارند، در جایگاههای بالاتر بایگانی میشوند.

این نوع طبقهبندی، از منظر بایگانی سنتی، به نظم و یکپارچگی فایلها در بایگانی فیزیکی یا الکترونیکی کمک میکند.

- اهمیت طبقهبندی در پذیرش اسناد

مرتبسازی و طبقهبندی دقیق اسناد، تنها یک نظم اداری نیست. در مواجهه با ممیز مالیاتی یا حسابرس، این نظم بهعنوان شاخص اعتبار اطلاعات حسابداری شناخته میشود. چنانچه ممیز در هنگام بررسی دفاتر، خواهان مشاهده سند فیزیکی متناظر با یک ثبت نرمافزاری شود و دستیابی سریع به آن ممکن نباشد، خطر رد دفاتر، هزینهها و حتی پذیرش دفاتر علیالراس افزایش خواهد یافت.

مطابق ماده ۹۷ قانون مالیاتهای مستقیم، عدم تطابق اسناد فیزیکی و نرمافزاری، یا عدم دسترسی به آنها در زمان مقرر، میتواند منجر به تشخیص مالیات بر مبنای تحقیق میدانی یا روشهای جایگزین شود.

- زیرساخت نرمافزاری در طبقهبندی

در سالهای اخیر، سیستمهای نرمافزاری حسابداری با استفاده از کدینگ ساختیافته (کد کل، گروه، معین و تفصیلی)، امکان ثبت و طبقهبندی دقیقتر را فراهم کردهاند. این ساختار کدینگ باعث شده که رویدادهای مالی، بهصورت یکنواخت، شفاف و قابل پیگیری ثبت شوند. در گذشته، بهدلیل نبود ساختار مشخص در طبقهبندی اسناد، این فرایند به طور عمده بهصورت دستی و مبتنی بر تجربه فردی انجام میگرفت؛ بدین ترتیب، احتمال بروز بینظمی و خطا در آرشیو اسناد مالی بیشتر بود.

مرحله چهارم) تلخیص

در جریان پردازش اطلاعات مالی، مرحلهای با عنوان تلخیص نقش بسیار مهمی در بهبود کیفیت و کارایی سیستم حسابداری ایفا میکند. در اصول حسابداری، تلخیص به فرآیندی گفته میشود که طی آن دادههای پراکنده و جزئی با ماهیت یکسان، به شکلی منسجم و تجمیعشده در اسناد و گزارشها انعکاس مییابند؛ هدف از این اقدام، تسهیل تحلیل اطلاعات، جلوگیری از بروز پیچیدگیهای غیرضروری در دفاتر، و ارتقای شفافیت گزارشهای مالی است.

این رویکرد، در نظام آموزش و اجرای حسابداری در آپاداس نیز جایگاه ویژهای دارد. در این سیستم، تلخیص نه صرفاً بهعنوان یک مفهوم نظری، بلکه بهعنوان یک مهارت کاربردی که باید در فرآیندهای واقعی حسابداری پیادهسازی شود، آموزش داده میشود.

- برای درک بهتر این مفهوم، میتوان به یک نمونهی عملی اشاره کرد:

در یکی از واحدهای تجاری، مدیرعامل طی ابلاغی به مدیر اداری اعلام میکند که به کارکنان اطلاعرسانی شود تا در یک روز تعطیل مشخص در شرکت حضور یابند. همچنین مقرر میشود که هزینههای ایابوذهاب آن روز از محل تنخواه شرکت پرداخت خواهد شد.

پس از برگزاری جلسه، پنجاه نفر از کارکنان فاکتورهای هزینه رفتوآمد خود را به مسئول تنخواه ارائه میدهند. مسئول تنخواه این مبالغ را پرداخت میکند و اسناد مربوطه را جهت شارژ تنخواه به حسابدار شرکت تحویل میدهد.

در این مرحله، همانگونه که در آموزشهای سیستماتیک آپاداس نیز تاکید میشود، حسابدار بهجای آنکه برای هر یک از این پنجاه فاکتور، سند جداگانهای در سیستم ثبت کند، با توجه به یکسانبودن ماهیت هزینهها (ایابوذهاب پرسنل مرکزی)، یک سند تجمیعی ثبت میکند. در شرح سند، عبارتی نظیر:

«هزینه ایابوذهاب پرسنل در روز تعطیل، طبق دستور مدیریت» درج میشود.

همین رویکرد در سطح گزارشدهی (خروجی سیستم حسابداری) به مدیریت نیز بهکار گرفته میشود. به عنوان نمونه، در پایان یک دوره سهماهه، چنانچه گزارشی از هزینههای ایابوذهاب پرسنل درخواست شود، حسابدار بهجای تحویل دهها سند جزئی، یک گزارش خلاصهشده ارائه میدهد که هزینهها را به صورت تفکیک ماههای دوره، بهطور شفاف نمایش میدهد.

*هزینههای ایاب و ذهاب پرسنل* | ||||

مرکز هزینه | فروردین ماه | اردیبهشت ماه | خرداد ماه | جمع کل |

اداری | 5,721,888 ریال | 7,288,741 ریال | 8,241,100 ریال | 21,251,729 ریال |

خدماتی | 2,799,841 ریال | 3,851,412 ریال | 4,112,671 ریال | 10,763,924 ریال |

تولیدی | 0 | 0 | 0 | 0 |

جمع کل | 8,521,729 ریال | 11,140,153 ریال | 12,353,771 ریال | 32,015,653 ریال |

در چنین ساختاری از آموزش، هدف آن است که مفاهیمی مانند: تلخیص، نه بهعنوان تعریفی انتزاعی، بلکه بهعنوان دانشی عمیق و مهارتی پایدار در ذهن حسابدار نهادینه شوند. زمانی که فراگیر در فرآیند عملی با کاربرد دقیق این مفاهیم آشنا میشود، دیگر آنها را بهعنوان مباحث تئوریک صرف در نظر نمیگیرد؛ بلکه بهعنوان ابزارهایی کلیدی برای ارتقای کیفیت عملکرد حرفهای خود بهکار میگیرد.

مرحله پنجم) گزارشگری (خروجی سیستم حسابداری)

در فرآیند حسابداری، گزارشگری نقشی کلیدی در انتقال اطلاعات به تصمیمگیرندگان ایفا میکند. از نگاه آموزشی در سیستم آپاداس، این فرآیند به دو بُعد مهم تقسیم میشود: گزارشگری استاندارد (چارچوبمحور) و گزارشگری کاربردی (بومیشده).

در نگاه آقای قربانی، با بیش از سی سال تجربه در حوزه حسابداری، این دو بُعد در عمل همواره با یکدیگر همراه بودهاند و شناخت دقیق آنها برای هر حسابدار ضروری است.

بُعد نخست، گزارشگری استاندارد یا چارچوبمحور است. در این نوع گزارشگری، ساختار و محتوای گزارشها بهطور کامل توسط مراجع رسمی یا الزامات قانونی تعیین میشود. برای نمونه، اظهارنامه مالیاتی باید دقیقاً مطابق با ساختار و دستورالعملهای سازمان امور مالیاتی تنظیم گردد. در اینجا واحد تجاری نمیتواند بر اساس سلیقهی خود، نحوهی ارائه یا محاسبهی بخشهایی مانند حقوق و دستمزد یا بهای تمامشده را تغییر دهد؛ چرا که هرگونه انحراف از چهارچوب رسمی، موجب بیاعتباری گزارش و حتی رد آن توسط مراجع ذیربط خواهد شد. نمونههای دیگر این نوع گزارشگری عبارتند از: سامانه مودیان، لیست حقوق و دستمزد، صورتهای مالی، اظهارنامههای مالیاتی، آمار بانک مرکزی و سایر گزارشهای الزامی قانونی.

استفادهکنندگان اصلی این نوع گزارشها، معمولاً نهادهای برونسازمانی همچون سازمان امور مالیاتی، تأمین اجتماعی و سایر مراجع نظارتی هستند.

در کنار این بُعد رسمی، بخش مهم دیگری از فرآیند گزارشگری وجود دارد که در آموزشهای آپاداس به آن توجه ویژه میشود: گزارشگری کاربردی یا بومیشده. این نوع گزارشها معمولاً در پاسخ به نیازهای خاص مدیران و استفادهکنندگان درونسازمانی تهیه میشوند؛ نیازهایی که در قالب گزارشهای استاندارد قابل پاسخگویی نیستند.

- برای روشنشدن اهمیت این بُعد، تجربهای واقعی از آموزشهای استاد قربانی میتواند نمونهی مناسبی باشد:

در یکی از پروژهها، یکی از کارشناسان تیم حسابداری در شرکتی مستقر شده بود تا بهعنوان نماینده کارفرما، فرآیندهای مالی و گزارشهای لازم را نظارت و کنترل کند. در جریان این مأموریت، مدیر شرکت از این کارشناس درخواست کرد که لیستی کامل از چکهای دریافتی فروش، به تفکیک بانک، نام مشتری، تاریخ سررسید و حتی نوع چک (بنفش یا معمولی) تهیه کند.

در ابتدا این درخواست برای کارشناس و حتی برای استاد قربانی کمی عجیب به نظر رسید. اما پس از گفتوگوی مستقیم با مدیر شرکت، روشن شد که این گزارش برای یک تصمیمگیری مهم مدیریتی ضروری است. مدیر قصد داشت یک خط تولید استوک از خارج خریداری کند و نیاز داشت بداند چه میزان از چکهای دریافتی قابل اتکا هستند تا بتواند بر آنها در قرارداد خود حساب باز کند. تحلیل پیشین او نشان داده بود که ۹۰ درصد چکهای بنفش وصول میشوند، در حالیکه تنها ۴۰ درصد چکهای معمولی وصولپذیر هستند. این تحلیل برای مدیریت ریسک قرارداد جدید کاملاً حیاتی بود.

همین تجربه، که حتی برای استادی با ۲۴ سال سابقه در آن زمان تازگی داشت، نشاندهندهی اهمیت و جایگاه گزارشهای کاربردی و بومیشده در فرآیندهای واقعی کسبوکار است. چنین گزارشهایی اغلب توسط مدیران درونسازمانی مورد استفاده قرار میگیرند و به طور مستقیم در تصمیمسازیهای روزمره و استراتژیک نقش دارند.

نکتهی مهم آن است که بسیاری از این گزارشها در قالب استانداردهای رسمی تعریف نشدهاند و تنها با درک عمیق از فرآیندهای کسبوکار و تجربهی عملی حسابدار میتوان آنها را بهدرستی تهیه کرد. در اینجاست که رویکرد آموزشی آپاداس، با تاکید بر ترکیب دانش تئوریک و تجربهی عملی، به دانشپژوهان کمک میکند تا در موقعیتهای واقعی کسبوکار، توانایی تحلیل و پاسخگویی به نیازهای مدیریتی را بهدرستی کسب کنند.

بهترین تعریف حسابداری با ذکر مثال برای درک بیشتر

به عنوان بهترین تعریف برای حسابداری میتوان با یک مثال ساده مفاهیمی که در بالا گفته شد را درک و تعریف نمود. برای درک بهتر تعریف حسابداری، در ابتدا فرض کنید شما حسابدار یک واحد اقتصادی هستید و میخواهید عملیات مربوط به یک رویداد مالی را انجام دهید. این عملیات در پنج مرحله که به شرح زیر توضیح داده شده، انجام میپذیرد.

- مرحله اول: اولین وظیفه شما تشخیص این رویداد مالی میباشد، یعنی ابتدا شما رویداد مالی مربوطه را از لحاظ این که آیا متعلق به مجموعه یا شرکتی است که در آن فعالیت میکنید یا خیر، شناسایی کرده؛ سپس آن را از لحاظ مقداری و ریالی اندازهگیری میکنید. در این مرحله عملیات شناسایی و اندازهگیری انجام گرفته است. پس شناسایی و اندازهگیری دو مرحله تشخیص میباشند.

- مرحله دوم: ثبت رویداد مالی که تشخیص شده را در نرمافزار مالی انجام میدهید. پس سند حسابداری چیست؟ رویداد مالی میباشد که ثبت شده است.

- مرحله سوم: بعد از ثبت سند، نوبت به طبقهبندی میرسد، طبقهبندی به دو قسمت سختافزاری و نرمافزاری تقسیم میگردد.

منظور از طبقهبندیِ سختافزاری، بایگانی اسناد حسابداری به صورت کاغذی است که باید منظم و دقیق در زونکنهای مربوطه صورت پذیرد، همچنین پشتیبانگیری از نرمافزارهای حسابداری در حافظه کامپیوتر یا حافظههای خارجی در زمره طبقهبندی سختافزاری قرار میگیرد. طبقهبندی نرمافزاری نیز دستهبندی بر اساس کدینگ در نرمافزارهای مالی را شامل میشود. - مرحله چهارم: پس از طی این مراحل تلخیص انجام میپذیرد، معنی تلخیص خلاصه کردنِ اطلاعات میباشد که با طبقهبندی به راحتی قابل اجراست.

- مرحله پنجم: در مرحله آخر با گزارشگری اطلاعات رویدادهای مالی به استفادهکنندگان درونسازمانی و برونسازمانی، چرخه انجام فعالیت حسابداری تکمیل میشود. در حسابداری دو مدل گزارشگری به نامهای نظری و کاربردی داریم.

گزارشگری نظری گزارشهایی هستند که بر اساس چهارچوبهای استانداردهای حسابداری و صورتهای مالی تهیه میشوند، اما گزارشگری کاربردی معمولا بر اساس چهارچوبهای فوق نبوده و مطابق با سلیقه استفادهکنندگان باشد.

تاریخچه پیدایش حسابداری

برای درک بهتر مفهوم حسابداری، نگاهی به تاریخچه این علم مفید است. حسابداری از زمان های بسیار دور وجود داشته است و ردپای آن را می توان در تمدن های باستانی مانند سومر، بابل و مصر یافت. در آن زمان ها، حسابداری به شکل ابتدایی تری وجود داشت و بیشتر برای ثبت بدهی ها و دارایی ها استفاده می شد. با گذشت زمان و پیچیده تر شدن اقتصادها، نیاز به حسابداری مدرن به وجود آمد. در قرن چهاردهم، با ظهور دو طرفه نویسی توسط لوکا پاچیولی، حسابداری به شکل مدرن خود نزدیک شد. امروزه حسابداری به یکی از پایه های اساسی اقتصاد جهانی تبدیل شده است.

به گزارش wiley،حسابداری یکی از قدیمی ترین تخصص ها می باشد. تاریخ حسابداری به اولین روزهای تمدن بازمی گردد، زمانی که سیستم تجاری محصولات کشاورزی و کالاهای ضروری برای بقا، نیاز به نوعی ثبت و نگهداری اطلاعات را ایجاد کرد. حسابداری حتی پیش از اختراع عدد شکل گرفت؛ حدود ۱۰,۰۰۰ سال پیش در منطقه ای به نام میان رودان (که شامل ایران و عراق امروزی می شود) آغاز شد. رودخانه های دجله و فرات، که در این منطقه قرار دارند، سرزمینی حاصلخیز با جمعیتی پررونق و تجارت فعال بین شهرها و روستاها را به وجود آورده بودند.

در آن زمان، تجار با مشکلاتی مشابه کسب وکارهای امروز مواجه بودند. آنان برای ارسال کالاهای خود باید به قایق بانان اعتماد می کردند، اما همیشه قایق بانان صادق نبودند و اختلافاتی بین میزان کالای ارسال شده و دریافتی در مقصد به وجود می آمد. تصور دنیایی بدون نوشتن و عدد برای ما سخت است، اما تجار آن دوران برای رفع این مشکل، راه حلی ابتکاری یافتند. آن ها نشانه های کوچک سفالی ساختند که هرکدام به شکلی خاص و با علامت هایی خاص برای نمایش محصولات مختلف طراحی شده بود. این سیستم به نام “بولاک” شناخته می شد، به طوری که مثلاً یک شکل برای یک سبد گندم و شکلی دیگر برای یک کوزه استفاده می شد. این سیستم بولاک برای تقریباً ۵,۰۰۰ سال قبل از اختراع نوشتن و عدد به کار می رفت.

با شکوفایی کشاورزی، خدمات و صنایع کوچک در جوامع دره میان رودان توسعه یافتند. شهرهای بابل و نینوا به مراکز تجاری منطقه ای تبدیل شدند و زبان بابلی به زبان تجارت و سیاست در سراسر خاور نزدیک بدل شد. حتی در آن دوران، مؤسسات بانکی متعددی در میان رودان فعالیت می کردند که از مقیاس های استاندارد طلا و نقره استفاده می کردند و در برخی معاملات اعتبار مالی اعطا می کردند. در آن دوران، سومر یک ساختار حکومتی داشت که اکثر زمین ها و دام ها را به عنوان امانت از سوی خدایان مدیریت می کرد، که این امر انگیزه ای برای حفظ و ثبت دقیق سوابق شد. همچنین قوانین سخت گیرانه ای وضع شده بود که عدم ثبت معاملات را جرم تلقی می کرد.

معادل حسابدار امروزی در میان رودان، “کاتب” بود که وظایفی مشابه، اما گسترده تر داشت. او علاوه بر نوشتن معاملات، اطمینان حاصل می کرد که توافقات با جزئیات قانونی مطابقت دارند. معابد، کاخ ها و شرکت های خصوصی صدها کاتب را استخدام می کردند و این شغل به عنوان یک حرفه معتبر محسوب می شد.

در یک معامله معمول آن دوران، طرفین دروازه شهر را برای پیدا کردن یک کاتب جست وجو می کردند؛ آن ها توافق خود را به کاتب توضیح می دادند و او مقدار کمی از گل مخصوص آماده می کرد تا معامله روی آن ثبت شود. گل در آن منطقه به وفور یافت می شد، در حالی که پاپیروس کم یاب و گران قیمت بود. گل مرطوب به اندازه و شکلی قالب گیری می شد که شرایط توافق روی آن قابل ثبت باشد. کاتب نام طرفین، کالاها و مبالغ مبادله شده و هر قول و قرار دیگری را ثبت می کرد. سپس طرفین با مهرهای خود آن لوح را “امضا” می کردند. در دوران بی سوادی، مردان امضای خود را به شکل طلسم های سنگی به گردن آویزان می کردند. برای امنیت بیشتر، کل معامله روی “پوسته” بیرونی نیز دوباره نوشته می شد، که در واقع کپی ای از نسخه اصلی بود؛ هرگونه تلاش برای دستکاری در این بسته با مقایسه آن با محتوای داخلی قابل تشخیص بود.

سؤال اساسی تر این است که چرا باید به تاریخ حسابداری اهمیت بدهیم؟ نگاه به گذشته نه تنها به درک بهتر از گذشته کمک می کند، بلکه نوعی مسیر پیچیده را نشان می دهد که آینده بهتری را رقم می زند. همچنین توضیح دهنده رشد فوق العاده ای است که حرفه حسابداری در سراسر جهان تجربه کرده است. جالب است بدانیم که ملل مدیترانه و اروپا تا قرون وسطی با مفهوم عدد صفر آشنا نبودند؛ آن ها این مفهوم را از ریاضی دانان خاورمیانه آموختند که با این مفهوم آشنا بودند.

مفهوم و تعریف حسابداری به طور کلی به مجموعه ای از اصول و روش ها اطلاق می شود که به ثبت، تجزیه و تحلیل، و گزارش دهی اطلاعات مالی یک واحد اقتصادی کمک می کنند. این اطلاعات برای تصمیم گیری های اقتصادی و مالی به کار می روند. اگر شما نیز قصد دارید مفاهیم حسابداری را به طور عمیق یاد بگیرید، شرکت در دوره های حسابداری در تبریز می تواند فرصتی عالی برای کسب مهارت های لازم و ورود به دنیای حسابداری باشد.

تفاوت حسابداری با دفترداری چیست؟

حسابداری و دفتر داری دو اصطلاح مرتبط با فرآیندهای مالی هستند، اما هرکدام به جنبه های خاص خود اشاره دارند. این دو مفهوم در بعضی موارد با یکدیگر همپوشانی دارند.

- حسابداری: این اصطلاح به طور کلی به علم و مهارت های مربوط به شناسایی، اندازه گیری، ثبت، طبقه بندی، خلاصه سازی و گزارش دهی از مبادلات مالی واحدهای تجاری اطلاق می شود. حسابداری نه تنها به ثبت و سازماندهی اطلاعات می پردازد، بلکه تجزیه و تحلیل داده ها و ارائه گزارش های مالی برای تصمیم گیری های مدیریتی را نیز در بر دارد.

- دفتر داری: این واژه به ثبت روزانه معاملات و نگهداری سوابق مالی در دفاتر مختلف به صورت دستی یا الکترونیکی اشاره دارد. دفتر داری یک بخش عملی و اجرایی از حسابداری است که به ثبت و مرتب سازی اسناد مالی در دفاتر مربوطه (مانند دفتر روزنامه یا دفتر کل) می پردازد.

در نهایت، می توان گفت که دفتر داری جزئی از فرآیند جامع تر حسابداری است که شامل تحلیل، تهیه گزارش های مالی و ارزیابی وضعیت مالی واحد تجاری نیز می شود.

در آخر حسابداری به زبان ساده عبارت است از یک سیستم اطلاعاتی که از طریق تشخیص (شناسایی و اندازهگیری)، ثبت، طبقهبندی، تلخیص و گزارشگریِ رویدادهای مالی اطلاعات لازم را در اختیار استفادهکنندگان از گزارشهای حسابداری قرار میدهد. برای تعریف حسابداری به زبان ساده کافی است فرآیندی که یک حسابدار باید جهت انجام امور مربوطه انجام دهد، مرور گردد.

برای درک تعریف استفادهکنندگان، میتوانید به مقاله استفادهکنندگان از اطلاعات حسابداری مراجعه فرمایید.

تعریف تئوری حسابداری چیست؟

به مجموعه مفاهیم نظمیافته، تئوری گفته میشود. در جواب به سوال تعریف تئوری حسابداری چیست؟ به مجموعهای از دانش حسابداری اطلاق میشود که به خوبی تعریف گردیده است، و با گردآوری سیستماتیک و سازماندهی منظم به چهارچوب مناسب جهت انجام عملیات مربوط به حسابداری رسیده است.

همانگونه که در تعریف حسابداری مطرح شد، عملیات ثبت و ذخیره اطلاعات مالی، ارائه نتایج آنها بهصورت گزارش به مدیران بابت تصمیمگیری مناسب، صحیح و بهموقع را حسابداری گویند. رشته حسابداری یکی از رشتههای دانشگاهیاست که داوطلبان از هر سه گروه آزمایشی ریاضی و فیزیک، تجربی و علوم انسانی میتوانند در این رشته تحصیل کنند.

تعریف اصول حسابداری چیست؟

تعریف اصول حسابداری به زبان ساده به قواعد و راهنماییهای حاکم بر اندازهگیری، ثبت، طبقهبندی و گزارش نتایج معاملات و رویدادهای دارای اثر مالی بر یک واحد اقتصادی اطلاق میگردد، انواع اصول حسابداری عبارتند از:

- 1. اصل بهای تمام شده

- 2. اصل تطابق هزینهها با درآمد

- 3. اصل اِفشاء

- اصل تحقّق درآمد

برای درک بهتر این مطلب میتوانید جزوه اصول و مفروضات حسابداری را دانلود کرده و مطالعه فرمایید.

فرمول حسابداری چیست؟

فرمول حسابداری، مبنا و شالوده سیستم حسابداری دو طرفه را تشکیل میدهد. براساس این معادله میتوان هر یک از معاملات و عملیات مالی و رویدادهای دارای اثر مالی را تجزیه و تحلیل و آثار آنرا بر عناصر معادله تعیین کرد.

داراییها = بدهیها + سرمایه

این معادله همواره در حسابداری برقرار میباشد و به آن فرمول حسابداری میگویند.

تعریف دارایی

تعریف دارایی عبارت است از منابع اقتصادی موسسه که فعالیتهای اقتصادی با استفاده از آنها انجام میگیرد. اموال، مطالبات و منابع اقتصادی یک موسسه که در نتیجه معاملات، عملیات مالی یا سایر رویدادها ایجاد شده، و قابل تقویم به پول و دارای منافع آتی است، دارایی نامیده میشود.

تعریف بدهی

تعریف بدهی، تعهداتی است که یک موسسه در مقابل اشخاص و موسسات دیگر دارد و از معاملات و رویدادهای گذشته ناشی شده است و باید ازطریق پرداخت پول، تحویل کالا، انجام دادن خدمت یا انتقال سایر اقلام داراییهای تسویه شونده ایجاد گردد. بدهیها غالبا از خرید نسیه داراییها، اخذ وامها، مالیات و ایراد خسارت بهدیگران ناشی میشود.

تعریف سرمایه در حسابداری چیست؟

تعریف سرمایه در حسابداری حق مالی مالک یا مالکانِ یک موسسه نسبت به داراییهای آن، نامیده میشود. در هر زمان با کسر کردن بدهیهای یک موسسه از داراییهای آن، مبلغ سرمایه بهدست میآید.

در شرکتهای سهامی برای نشان دادن حق مالی مالکان یا سهامداران به جای واژه سرمایه از واژه «حقوق صاحبان سهام» استفاده میشود. سرمایه موسسه در هر زمان معادل آورده نقدی ویا غیرنقدی مالک یا مالکان به علاوه تمامی سودهای مکتسبه موسسه به کسر زیانها، سودهای توزیع شده و برداشت مالک یا مالکان موسسه میباشد. نحوه محاسبه سرمایه در پایان هر دوره مالی را میتوان در قالب معادله زیر نشان داد:

برداشت – سود دوره جاری ( زیان دوره جاری ) + سرمایه گذاری مجدد + سرمایه اولدوره = سرمایه پایاندوره

پیشنهاد می شود مقاله مربوط به سرمایه گذاری کوتاه مدت در حسابداری را مطالعه فرمایید.

تعریف حسابدار چیست؟ (حسابدار کیست)

یکی از مهمترین عنوان شغلی در تمام بنگاههای اقتصادی اعم از: کوچک، متوسط و بزرگ مورد نیاز میباشد، شغل حسابداریاست. برای جواب دادن به سوال تعریف حسابدار چیست؟، حسابدار کسیاست که در قالب آئیننامه واحد اقتصادی مورد نظر، مسئولیتِ دریافت، بررسی، ثبت، بایگانی و گزارش رویدادهای مالی را برعهده میگیرد. شغل حسابدار دارای اهمیت ویژهای نزد کارفرما میباشد، و همچنین مسئولیتی پرتنش را بههمراه دارد، زیرا عواقب یک اشتباه کوچک میتواند شرکت را متحمل هزینهای سنگین نماید.

در طول تاریخ شیوه انجام کار حسابدار دارای تغییرات زیادی شده است، و امروزه تمامی فرآیندهای حسابداری با ثبت در نرمافزارهای حسابداری انجام میپذیرد. با این روش دقت، سرعت و امنیت روند حسابداری، افزایش یافته است.

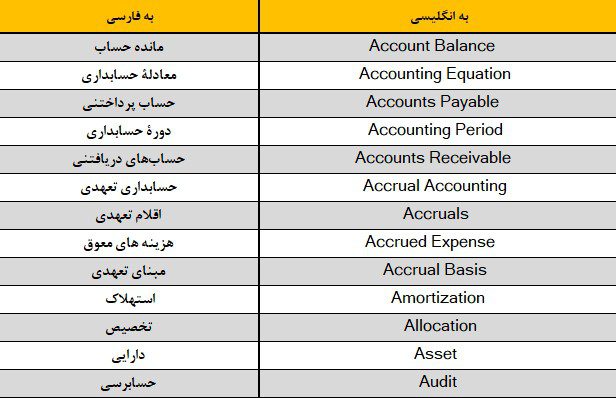

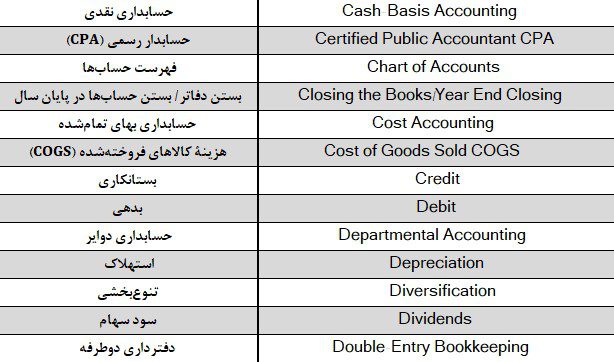

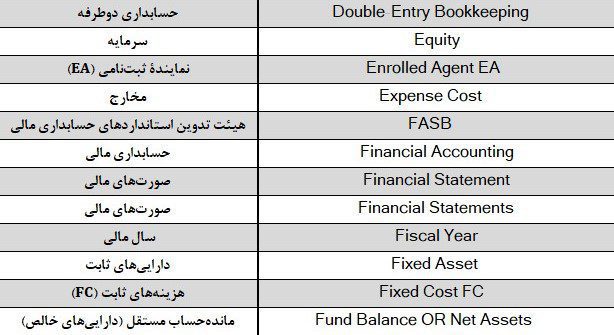

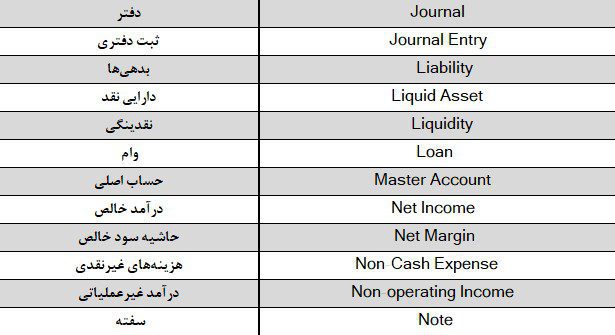

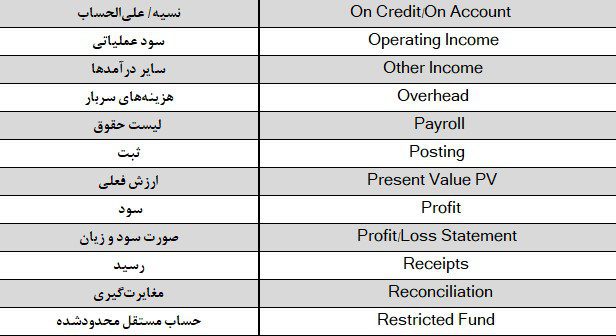

تعریف حسابداری به انگلیسی

چرا تعریف حسابداری به انگلیسی نیاز است؟ حسابداری یکی از علوم بینالمللی دنیاست. حسابداری همچنین از جمله علوم معدودی است که روش انجام فعالیت آن معمولا در سرتاسر جهان یکسان میباشد. به جرات میتوان عنوان کرد که تمام حسابداران جهان از قاعده و روش همسانی برای پیشبرد کارهای روزانه خود پیروی میکنند.

با مقایسه فعالیت حسابداران میتوان به این نکته پی برد، تفاوتی که میان روش انجام کار حسابداران در کشورهای مختلف به چشم میخورد، از تفاوت قوانین مالیاتی دولتها ناشی میشود. زیرا حسابداری از اصول و قاعده خاص و تعریف شدهای تبعیت میکند.

با این اوصاف حسابداری مانند تمامی علوم مطرحِ دنیا، نیازمند زبان واحدی برای انتقال اطلاعات و بیان نظریات بین حسابداران در سرتاسر جهان میباشد. حال طبق توافق بینالمللی مبنی بر اعلام زبان انگلیسی بهعنوان زبان رسمی جهان، و استفاده از این زبان به عنوان زبان شاخص برای نقل و انتقال پیام، شایسته است که اصطلاحات حسابداری پرکاربرد و رایج در انگلیسی فراگرفته شود.

حسابداری به انگلیسی Accounting، و حسابدار هم Accountant نامیده میشود. در ادامه نیز اصطلاحات انگلیسی پرکاربرد جهت آشنایی برایتان آماده شده است.

مقاله حسابداری به انگلیسی

همچنین اصطلاحات تکمیلی حسابداری به انگلیسی را در مقاله فوق میتوانید مطالعه فرمایید.

انواع رشته های حسابداری

همچنین در ادامه این مقاله با تعریف انواع حسابداری از جمله: حسابداری مالی، حسابداری صنعتی، حسابداری مدیریت، حسابداری مالیاتی و … آشنا خواهید شد.

تعریف حسابداری مالی

پایه اصلی حسابداری، حسابداری مالی میباشد. حسابداری مالی در تمام واحدهای اقتصادی بزرگ و کوچک مورد استفاده قرار میگیرد، به عبارتی پایه شروع فعالیت حسابداری در شرکتها از حسابداری مالی شروع میگردد. بدین اوصاف تعریف حسابداری مالی به دنباله تعریف حسابداری بیان میشود.

برای جواب به سوال “تعریف حسابداری مالی چیست؟” میتوان بر اساس تعریف حسابداری به مجموعه عملیات ثبت و طبقهبندی معاملاتِ تجاری در طول دوره مالی بیان کرد، که در طول انجام این فعالیتها با انجام گزارشدهی، روند واحد اقتصادی مورد بررسی قرار میگیرد. تعریف ساده حسابداری مالی به فعالیتهای مالی اطلاق میشود که به سازمان ثبات بخشیده و گزارشهای مربوطه را ارائه مینماید.

در تعریف علم حسابداری مالی به جزییات فعالیتهای واحد اقتصادی توجه میشود و به تبع آن گزارشهای دورهای از فعالیتهای مالی در سازمان ارائه میشود. این گزارشها نیز بر طبق تجزیه و تحلیل جزئیات فعالیتهای مالی تهیه میگردد.

همچنین تعریف حسابداری مالی به زبان انگلیسی معنی Financial Accounting میباشد که به رسیدگی به امور مالی اشاره دارد.

تعریف دوره مالی حسابداری

نتایج واقعی عملیات مؤسسه را فقط در پایان اجرای عملیات و بعد از بستن سال مالی میتوان تعیین کرد. امّا بهدلیل نیاز مدیران و صاحبان مؤسسه و سازمانهای بیرونی به داشتن اطلاعات در فواصل زمانی کمتر، عمر طولانی یک مؤسسه به دورههای زمانی مساوی کوتاهتر، معمولاً یکساله، تقسیم میشود و برای هر دوره مالی گزارشهای مالی جداگانهای ارائه میگردد. به این دوره زمانی اصطلاحاً «دوره مالی» یا «تعریف دوره مالی حسابداری» گویند.

به هر دوره مالی که برابر یک سال کامل باشد سال مالی گفته میشود. سازش سال مالی با سال تقویمی اجباری و الزامی نیست. بهعنوان مثال در ایران الزامی نیست که سال مالی از اول فروردین ماه شروع و به پایان اسفند ماه ختم شود. بهتر است سال مالی به نحوی انتخاب شود که پایان آن مصادف با دوران پائینترین سطح فعالیت مؤسسه طی سال باشد؛ زیرا در این حالت واحد حسابداری فرصت مناسبی را برای اتمام عملیات حسابداری لازم در پایان سال مالی پیدا میکند.

تنها مسئله مهمی که در انتخاب شروع مالی باید بدان توجه نمود این است که شروع سال مالی حتما باید با شروع فصل یکی باشد. بهعبارت دیگر تنها مورخههای اول فروردین ماه، اول تیر ماه، اول مهر ماه و اول دی ماه میتوانند گزینههای ما برای انتخاب شروع سال مالی باشند.

تعریف حسابداری مدیریت

برای تعریف حسابداری مدیریت کافی است فرآیند اندازهگیری، تجزیه و تحلیل، طبقهبندی و تفسیر اطلاعات مورد استفاده مدیریت تکمیل گردد تا گزارشی با مفهوم حسابداری مدیریت تهیه شود، که بر اساس آن مدیران بتوانند به راحتی در برنامهریزی و مدیریت کسب و کار تصمیمگیری نمایند.

در جواب به تعریف حسابداری مدیریت چیست؟ در حسابداری مدیریت علاوه بر جمعآوری اطلاعات، به تجزیه و تحلیل فعالیتهای مختلف پرداخته میشود، تا در نهایت چکیده این اطلاعات در اختیار مدیران قرار گیرد. آنها نیز بر اساس این گزارشها بادقت تصمیمگیریهای لازم را انجام دهند.

بهدلیل اهمیت زیاد این شاخه از حسابداری، آشنایی با مفهوم حسابداری مدیریت کمک وافری به درک آن مینماید. مفهوم اصلی حسابداری مدیریت در ایجاد و ارائه گزارشها خلاصه شده است. این گزارشات باید از نظر محتوا و شکل بتواند در کوتاهترین زمان، مفیدترین اطلاعات را در اختیار مدیریت بگذارد.

به جرات میتوان گفت حسابداری مدیریت دومین رشته پرکاربرد حسابداری میباشد. در تعریف حسابداری مدیریت و اهداف آن میتوان گفت ارائه گزارشها به استفادهکننده داخلی را بیان نمود. گزارشهای حسابداری مدیریت یکی از تاثیرگذارترین موارد فعالیت در کسب و کار بوده و به آن سمت و سو میدهد.

تعریف حسابداری مدیریت استراتژیک

براساس تعریف حسابداری مدیریت استراتژیک، مدیران براساس گزارشهای دریافتی از حسابدار مدیریت، شروع به تعیین استراتژیهایی را برای رسیدن به اهداف شرکت اعم از: هزینه، فروش و تولید محصولات به بهترین حالت ممکن مینمایند.

با توجه به استراتژی مدیران میتوان گفت یکی از مهمترین خدمات حسابداری مدیریت، کمک به مدیران در مدیریت هزینه میباشد.

تعریف حسابداری مدیریت هزینه

تعریف حسابداری مدیریت هزینه عبارت است از گزارش هزینهها در حسابداری. همچنین به فرآیند تعیین بهای تمام شده کالا یا خدمات، هزینهیابی گفته میشود.

مبانی شناخت هزینه عبارتنداز:

- ارتباط مستقیم علت و معلولی بین درآمد و هزینه

- تخصیص منطقی و سیستماتیک

- شناخت بِلادرنگ (تسریع در شناخت)

- هزینه بدون در نظر گرفتن منافع جاری و آتی (زیان)

تعریف حسابدار مدیریت

در تعریف حسابدار مدیریت میتوان گفت کسی است که علاوه بر داشتن مهارتهای حسابداری، دانش بالایی در زمینه حسابداری مدیریت دارد، و با ترکیب دانش خود با تواناییهای مدیریتی ، نقش بسزایی در کسب و کارها ایفا میکند. تعریف حسابداران مدیریت نیز میتوان عنوان کرد وظایف آنان بر اساس اندازه و نوع فعالیت شرکت مشخص میشود.

بنابراین در کسب و کارهای کوچک و متوسط، ممکن است تمام کارهای مرتبط با حسابداری مالی و حسابداری مدیریت بر عهده شخصی باشد که بهعنوان حسابداری مدیریت استخدام شدهاند. اما در واحدهای اقتصادی بزرگ حسابداری مدیریت جدا از سایر بخشهای حسابداری فعالیت میکند.

وظیفه اصلی حسابداران مدیریت، تجزیه و تحلیل اطلاعاتِ دریافت شده از قسمت حسابداری مالی، برآورد پیشبینی بودجه لازم برای اجرایی کردن برنامهها، اندازهگیری عملکرد موسسه و در آخر ارائه گزارش برای کمک به تصمیمگیری عملیاتی توسط مدیران میباشد.

تعریف حسابداری مالیاتی

در تعریف حسابداری مالیاتی که یکی از مهمترین رشتهها در حسابداری است، باید عنوان نمود حسابدار مالیاتی بر روی موارد مربوط به مالیات، حسابداری و حسابرسی امور مالیاتی تمرکز مینماید. حسابداری مالیاتی تا حدی بااهمیت میباشد که کارفرمایانِ واحدهای اقتصادی برای جذب حسابدار مالیاتی متخصص، راضی به پرداخت مبالغ بالا میشوند.

فردی که مسئولیت حسابداری مالیاتی را بر عهده دارد، باید با تسلط به قوانین و مقررات مالیاتی و استفاده از استاندارهای حسابداری، گزارشات و مدارک مربوط جهت ارائه به سازمان امور مالیاتی و سایر ارگانهای مربوطه را آماده سازد، همچنین باید جهت بهبود روند و سیستم حسابداری با حسابدار مالی همکاری نماید؛ تا روند مالیِ مجموعه مطابق با قوانین مالیاتی سیستمسازی شود. بدین ترتیب کارهای حسابداری با سرعت و دقت بیشتری انجام میگیرد.

در زبان انگلیسی به مالیات TAX و به حسابداری مالیاتی Tax Accounting نامیده میشود.

برای آشنایی با حسابداری مالیاتی میتوانید ویدیوی تعریف انواع مالیات را مشاهده فرمایید.

تعریف حسابداری مالی و مدیریت

بسیاری از افراد معمولاً تفاوت حسابداری مدیریت و حسابداری مالی را نمیدانند. زیرا گمان میکنند چون حسابداران در هر دو قسمت با اعداد و ارقام سر و کار دارند، بنابراین فعالیت این دو واحد یکسان بوده، پس تعریف حسابداری مالی و مدیریت نیز تفاوتی ندارد؛ که اشتباه میباشد.

روند انجام فعالیت حسابداران در تمامی رشتههای حسابداری یکسان است، و آنها تقریبا وظایف مشابهی در قسمت جمعآوری، ثبت و طبقهبندی انجام میدهند؛ اما نوع آمادهسازی گزارش آنان متفاوت از همدیگر میباشد. دلیل این امر به تفاوت در شخص یا واحد استفادهکننده گزارش و نحوه استفاده از آن مربوط میشود.

برای تعریف حسابداری مالی و مدیریت و درک تفاوت آنها میتوان عنوان کرد که حسابداری مدیریتی در کل برای اهداف داخلی کسب و کار استفاده میشود، اما حسابداری مالی تجمیع اطلاعات صورتهای مالی را انجام میدهد.

استفادهکنندگان گزارشات حسابداری مدیریت، مدیران کسب و کار میباشند که با استفاده از این گزارشها ضمن ارزیابی کارکرد مجموعه، تصمیمگیریهای مربوط به نحوه رسیدن به هدف سازمان را برنامهریزی میکنند.

همچنین حسابداری مدیریتی به مسائل خاص و جزئیات یک تجارت توجه دارد و حسابداری مالی کلیت شرکت را در نظر میگیرد.

تعریف حسابداری صنعتی

حسابداری صنعتی یکی از زیرشاخههای حسابداری است. این زیر شاخه بیشتر در واحدهای تولیدی مورد توجه قرار میگیرد، و از اهمیت بالایی در صنعت برخوردار میباشد. در این قسمت از مقاله سعی شده تا تعریف حسابداری صنعتی، سیستم حسابداری صنعتی، تعریف شغل حسابدار صنعتی، هزینه و زیان در حسابداری صنعتی و … به صورت کامل تهیه گردد.

مهمترین دغدغه مدیرانِ صنایع، محاسبه بهای تمام شده کالای ساخته شده و فروش آن با حاشیه سود مناسب میباشد. تعیین قیمت کالاهای ساخته شده توسط واحد حسابداری صنعتی انجام میگیرد. پس تعریف حسابداری صنعتی چیست؟ تهیه قیمت تمام شده کالاهای تولید شده با استفاده از اصول و روند مختص این رشته را حسابداری صنعتی میگویند.

جهت تعریف اصطلاحات حسابداری صنعتی ابتدا با عنوان انگلیسی آن آشنا شویم. حسابداری صنعتی در انگلیسی با عنوان Cost Accounting نامگذاری میشود.

لازم به ذکر است بیشترین اصطلاحاتی که در رشته حسابداری صنعتی استفاده میشود، عبارت است از: هزینهیابی، کالای ساخته شده، بهای تمام شده، تولید، مواد اولیه، سربار، دستمزد و … .

تعریف سیستم حسابداری صنعتی عبارت است از فرمها، روشها، روندها و مدارک حسابداری مخصوص که به فرآیند هزینهیابی، کنترل هزینه و در نهایت محاسبه بهای تمام شده کمک میکند.

سیستم حسابداری صنعتی بهواسطه ماهیت رشته، بیشتر در شرکتهای تولیدی استفاده میشود، بنابراین مرکز توجه سیستم حسابداری صنعتی به تعیین بهای تمام شده کالای ساخته شده معطوف میشود.

با توجه به توضیحات داده شده، در تعریف شغل حسابدار صنعتی میتوان عنوان کرد: فردیاست که وظیفه جمعآوری، طبقهبندی، تجزیه و تحلیل، تلخیص و تسهیم عوامل هزینه، محاسبه بهای تمام شده محصولات و خدمات را برعهده دارد. حسابدار صنعتی علاوه بر وظایف فوق، مسئولیت کمک به مدیران در مدیریت هزینهها و کاهش آن تا سطح مناسب جهت افزایش سود شرکت را نیز بهعهده دارد.

تعریف هزینه در حسابداری صنعتی

هزینه در حسابداری صنعتی مولفه مهم به شمار میآید. تعریف هزینه در حسابداری صنعتی عبارتاست از مرتبط ساختن هزینههای هر واحد محصول با هزینه های تولیدی (مواد، دستمزد و سربار)، تا بهای تمام شده محصول معلوم گردد.

با اینحال مهمترین طبقهبندی هزینه در حسابداری صنعتی: مواد، دستمزد و سربار میباشد.

با توجه به اهمیت هزینه در حسابداری صنعتی، باید روشهای شناسایی هزینه نیز مورد توجه قرار گیرد. تعریف هزینه یابی در حسابداری صنعتی بسیار حائز اهمیت میباشد، زیرا نحوه محاسبه هزینه تاثیر مستقیمی در اندازهگیری آن و در نهایت بهای تمام شده کالا دارد.

در حسابداری صنعتی هزینه یابی به 4 روش زیر انجام میگیرد.

- سیستم هزینهیابی سفارش کار

- سیستم هزینهیابی مرحلهای

- سیستم هزینهیابی محصولات مشترک

- سیستم هزینهیابی بر مبنای فعالیت

تعریف زیان در حسابداری صنعتی

برای تعریف زیان در حسابداری صنعتی باید ابتدا با مفهوم هزینه آشنا شویم. معنی هزینه در حسابداری مالی آنچیزیاست که منافع خود را از دست داده باشد. اما در تعریف هزینه در حسابداری صنعتی برابر است با از دست دادن منافع یک هزینه در ازای منفعت تولید کالا.

به همین دلیل برخی از صاحبنظران معتقدند در حسابداری صنعتی به جای هزینه از کلمه بها استفاده گردد.

در حالت کلی زیان یعنی از دست رفتن منابع بدون کسب هرگونه منفعت. چون عبارت زیان در مقابل عبارت بها و هزینه قرار دارد، پس تعریف زیان در حسابداری صنعتی بیانگر چیزی است که بدون ایجاد منفعت، ارزش خود را از دست بدهد.

تعریف حسابداری بهای تمام شده

همانگونه که قبلاً مطرح شد، وظیفه اصلی حسابداری صنعتی، تعیین بهای تمام شده کالا یا خدمات میباشد. در نتیجه میتوان گفت تعریف حسابداری بهای تمام شده همان تعریف حسابداری صنعتی میباشد. پس به انجام عملیات گردآوری و بررسی هزینه جهت محاسبه بهای تمام شده، حسابداری بهای تمام شده گفته میشود.

حسابداری بهای تمام شده در واحدهای تولیدی از اهمیت زیادی برخوردار میباشد. زیرا نتیجه گزارشهای دریافتی از این واحد ارتباط مستقیمی با نوع تصمیمگیری و روش برنامهریزی مدیران دارد. مدیران صنعتی با استفاده از گزارشهای این واحد سیاست و خطمشیِ تولیدی واحد اقتصادی را تعیین میکنند.

مفهوم حسابداری بهای تمام شده در این تعریف خلاصه میگردد: ارائه ایده به مدیر شرکت توسط گزارشهای واحد حسابداری صنعتی بابت اینکه هزینهها در کجا کنترل شوند یا در کدام قسمت هزینه بیشتری مصرف گردد. این ایده به مدیران برای ایجاد چشمانداز و برنامههای آتی کمک فراوانی میکند.

مدیران بهوسیله گزارش حسابداری بهای تمام شده، قیمت فروش کالای تولید شده را تعیین مینمایند. همچنین مدیران میتوانند هزینههای اعمال شده برای ساخت محصول را دستهبندی، بررسی و مدیریت کنند. یعنی پایه و اساسِ مدیریت هزینه گزارشهای حسابداری بهای تمام شده میباشد.

در طول مباحث یاد شده بهتر است با تعریف بهای تمام شده در حسابداری نیز آشنا شوید. بهای تمام شده عبارت است از هزینههای مستقیمی که به تولید محصول ساخته شده یا خدمات ارائه شده منجر میشود.

این هزینهها، هزینه مواداولیه، هزینه دستمزد مستقیم و هزینه سربار مستقیم را شامل میشوند.

هزینه مواد اولیه به موادی اطلاق میشود که در تولید مستقیم محصول استفاده میگردند.

هزینه دستمزد تولیدی عبارت است از حقوق و دستمزد پرسنلی که به صورت مستقیم با تولید محصول در ارتباط هستند.

هزینه سربار به هزینههای اطلاق میشود که برای تولید کالا و محصول استفاده میشوند.

تعریف حسابداری دولتی

جداییناپذیر سازمانها در امور بودجه و روند اظهارنامههای مالیاتی اشاره نمود. در حسابداری دولتی، بازرسان مالیاتی صحت و سقم اطلاعات مودی را تایید، یا در مورد حسابهای مالی سازمانهای دولتی مختلف برای پیدا کردن نشانههایی از کارهای متخلفانه یا بدهکاریهای مالیاتی تحقیق میکنند.

جهت تکمیل و تسلیم اظهارنامه مالیاتی پیشنهاد می شود از فرم اظهارنامه مالیاتی اشخاص حقوقی که توسط تیم آپاداس به صورت فایل اکسل تهیه شده است استفاده نمایید.

برای جوابدهی به سوال تعریف حسابداری دولتی چیست؟ هر سازمان دولتی به حسابداری مدیریت جهت انجام امور بودجه و روند اظهارنامههای مالیاتی نیاز دارد. هدف اصلی شرکتها از انجام این فرآیند، برنامهریزی و اخذ تصمیم در مورد کنترل بودجه میباشد، که در طی این فرآیند، اطلاعات مالی تمام وزارتخانهها و موسسات دولتی، با جمعآوری و طبقهبندی، پردازش و گزارش میشوند تا بهخوبی برنامههای مصوب بودجه سالانه مدیریت شود.

تعریف ساده حسابداری دولتی عبارت است از فرآیندی که گزارشهای رویدادهای بودجهای و مالی که توسط تمامی دستگاههای اجرایی زیرمجموعه دولت جمعآوری، ثبت، طبقهبندی و خلاصه میشوند.

حسابداری دولتی را حسابداری دولت نیز مینامند، و تعریف حسابداری دولتی همان تعریف حسابداری دولت میباشد. پس به واحد حسابداری که در هسته مراکز دولتی و ارگانهای مربوطه قرار دارد، حسابداری دولتی گفته میشود.

تعریف تئوری حسابداری دولتی عبارت است از اطلاعات مالی مربوط به فعالیت سازمانهای دولتی که جهت اخذ تصمیمهای صحیح مالی و کنترل برنامههای مصوب سالانه جمعآوری میشود؛ تا بتوان برای تصمیمگیریهای بهتر استفاده نمود.

تعریف سپرده در حسابداری دولتی

تعریف سپرده در حسابداری دولتی که معمولا با نام دریافتهای دولت شناخته میشود عبارت است از: کلیه وجوهی که تحت عنوان درآمدهای عمومی، اختصاصی، شرکتهای دولتی، سپردهها و هدایا که بهموجب قانون باید به حسابهای خزانهداری کل متمرکز شود.

تعریف بودجه در حسابداری دولتی

برای تعریف بودجه در حسابداری دولتی ابتدا باید با اصل 53 قانون اساسی آشنا شویم. طبق اصل 53 قانون اساسی، وزارتخانهها و موسسات دولتی اجازه مصرفِ درآمدهاي وصولي خود را ندارند، لذا باید وجوه درآمدهاي وصولي را بهحساب خزانهداري كل واريز نمایند. سپس جهت انجام هزينههاي خود، از خزانهداري كل کشور درخواست وجه نمايند.

خزانهداری نيز طبق اعتبارات مصوب تخصيص يافته در قانون که اصطلاحا بودجه در حسابداری دولتی نامیده میشود، وجه مربوطه را در اختيار دستگاههاي دولتي قرار ميدهد.

تعریف حسابداری و حسابرسی

برای تعریف حسابداری و حسابرسی ابتدا باید با ماهیت این دو آشنا شویم. حسابداری و حسابرسی دو فرآیند مهم برای فعالیتهای مالی سازمان میباشند. واحد حسابداری بهعنوان مهمترین بخش هر واحد اقتصادی اگر متوجه خطا یا اشتباهی شود ممکن است منجر به نتایج فاجعه بار در تجارت گردد. بهعبارتی دیگر واحد حسابرسی کنترل کننده واحد حسابداری میباشد.

برای تعریف حسابرسی چیست؟ میتوان عنوان کرد: جهت جلوگیری از بروز خطا در واحد حسابداری و اطمینان از صلاحیت آن، واحد حسابرسی تعریف شده است. واحد حسابرسی با بررسی بهموقع حسابهای مالی شرکت، اسناد و گزارشهای درونی و بیرونی سازمان، ضمن شناسایی خطاها، از بروز مشکلات جلوگیری میکند.

بسیاری از مردم فعالیتهای حسابداری و حسابرسی را یکسان فرض میکنند. اما این دو از منظر دامنه کار و عملکرد بسیار متفاوت از یکدیگر هستند. یعنی ماهیت فعالیت هرکدام و نحوه انجام آنها نیز دارای تفاوتهای فاحشی میباشد.

از عمده تفاوت حسابداری و حسابرسی میتوان به این موضوع اشاره کرد؛ زمانی که عملیات حسابداری تمام میشود، حسابرسی آغاز به شروع فعالیت مینماید. انواع حسابداران وظیفه جمعآوری، ثبت، طبقهبندی، تلخیص و گزارش را برعهده دارند اما انواع حسابرسان بر پایه اسناد مالی بایگانی و گزارش شده حسابداران، بررسی خود را آغاز میکنند.

تعریف حسابرسی به زبان ساده عبارت است از بررسی مهم سوابق حسابداری و صورتهای مالی یک سازمان. لازم به ذکر است که حسابرسی برای تمامی اشخاص حقوقی واجب و ضروری است. حتی برخی اشخاص حقیقی نیز برای کنترل جامع حسابهای مالی خود، نیاز به حسابرسی دارند.

در جواب سوال اهداف حسابرسی چیست؟ مهمترین هدف حسابرسی جلوگیری از بروز خطا در واحد حسابداریِ بنگاههای اقتصادی از طریق کنترل و بررسی به موقع میباشد. با انجام حسابرسی خطاهای عمدی، سهوی و سیستمی واحد مالی شناسایی و به مدیریت گزارش میشود.

جهت تعریف حسابرسی و انواع آن میتوان گفت که حسابرسی همانند حسابداری دارای رشتههای متفاوتی میباشد از جمله: حسابرسی مالی، حسابرسی مالیاتی، حسابرسی مدیریت و حسابرسی دولتی

نتیجهگیری

حسابداری به عنوان یکی از اساسیترین علوم مالی، نقش بسیار مهمی در مدیریت و کنترل منابع مالی سازمانها و شرکتها دارد. این علم با استفاده از اصول و استانداردهای مشخص، به ثبت و گزارشدهی اطلاعات مالی پرداخته و به تصمیمگیریهای مدیریتی کمک میکند. در این مقاله، تلاش کردیم تا به شما یک دیدگاه جامع و کامل از مفهوم حسابداری ارائه دهیم. حسابداری نه تنها به زبان ساده، بلکه در پیچیدهترین سطوح خود نیز میتواند به مدیریت مالی موثرتر کمک کند.

این مقاله که توسط تیم حسابداری آپاداس طراحی گردیده، سعی شده تا تعریف حسابداری و انواع آن را در قالب مثال و بهطور ملموس توضیح دهد. در این مقاله علاوه بر تعریف حسابداری، تعریف انواع رشتههای حسابداری نیز توضیح داده شده است. همچنین تلاش شده است تا با خواندن این مقاله بتوانید تعریف و مفهوم حسابداری را به صورت کاربردی درک کنید و همانگونه که در اول مقاله گفته شد، یکبار برای همیشه آن را در حافظهتان حک نمایید.

همچنین امید است با مطالعه این مقاله به پاسخ سوالات خود دست یابید. در مقالات بعدی به صورت کاملتر و مفصلتر به تعریف زیر شاخهها و وظایف حسابدار خواهیم پرداخت.

در پایان اگر سوال یا ابهامی در مورد مقاله برایتان مطرح شد میتوانید آن را در قسمت دیدگاه ثبت نمایید، تا کارشناسان حسابداری آپاداس در اولین فرصت پاسخگوی شما باشند.

همچنین شما میتوانید با ثبت نظرات خود، ما را در ارائه مقالات بیشتر و کاربردیتر یاری فرمایید.

سوالات متداول

تعریف ساده حسابداری چیست؟ حسابداری به زبان ساده یعنی ثبت، طبقهبندی و گزارشدهی اطلاعات مالی به گونهای که برای همه قابل فهم باشد.

حسابدار چه وظایفی دارد؟ حسابدار وظیفه ثبت و گزارشدهی اطلاعات مالی، تهیه صورتهای مالی، تحلیل دادههای مالی و نظارت بر هزینهها و منابع مالی سازمان را دارد.

معادله حسابداری چیست؟ معادله حسابداری بیانگر رابطه بین داراییها، بدهیها و سرمایه است که به صورت زیر بیان میشود: داراییها = بدهیها + سرمایه.

تفاوت حسابداری مالی و حسابداری مدیریت چیست؟ حسابداری مالی بر گزارشدهی اطلاعات مالی به ذینفعان خارجی تمرکز دارد، در حالی که حسابداری مدیریت به تهیه اطلاعات برای استفاده مدیران داخلی میپردازد.

چرا حسابداری مهم است؟ حسابداری به مدیریت منابع مالی، ثبت دقیق مبادلات مالی، تهیه گزارشهای مالی و ارائه اطلاعات مالی به ذینفعان کمک میکند و نقش مهمی در تصمیمگیریهای مالی دارد.

این مقاله را به اشتراک بگذارید:

هانیه هاشمزاده، متولد 1367با حسابداری درمحیط کار بهصورت تجربی آشنا شد. وی دانشآموخته رشته مدیریت دولتی در مقطع کارشناسی و رشته مدیریت فنآوری اطلاعات در مقطع کارشناسی ارشد است. از فعالیت های فعلی خانم هانیه هاشم زاده، علاوه بر ارائه خدمات و آموزش حسابداری، مدیریت تیم محتوای تخصصی سایت، پیج اینستاگرامی، تنظیم دوره ها و تهیه جزوات میباشد.

وبسایت آموزشگاه حسابداری آپاداس علاوه بر ارائه مقالات حسابداری، دوره های آموزش حسابداری و فایل اکسل حسابداری نیز ارائه میکند. اگر در تبریز هستید و به دنبال آموزشگاه حسابداری معتبر میگردید، شرایط شرکت در دوره و سایر اطلاعات مربوطه را در صفحه آموزش حسابداری در تبریز آپاداس میتوانید مشاهده فرمایید. همچنین دوره آموزش آنلاین حسابداری آپاداس به شما این امکان را میدهند که مهارتهای لازم برای مدیریت مالی شرکت خود را کسب کنید و با استفاده از فایلهای اکسل آماده، کارایی و دقت بیشتری در کار خود داشته باشید.